本文來自:劍峯聊宏觀,作者:殷劍峯

很多人拿着過去150年的數據去識別大宗商品週期,殊不知度量商品價格的尺子——貨幣制度已經發生了根本性的變化。貨幣的多寡使得資產和商品的價格波動不能反映真正的週期,更不能揭示驅動週期的力量。本文指出,股金比(美股點位除以黃金價格)是度量美國經濟基本面週期的一個絕佳指標,該指標顯示,下一個股金比的峯值——美國經濟基本面的又一個頂峯——將在2035年前後到來。

上篇:超級貨幣週期中的股、銅、金

凡人預測未來的辦法無非都是根據掌握的信息集合,進行線性外推。如果使用的信息集合不同,或者同樣的信息集合,但敍事的邏輯有所不同,就會得到完全不同的結果。近期國外著名投行的一個驚人預測就是,我們又一次站在了全球大宗商品超級週期的起點。有趣的是,同樣是這些投行,在2008年全球石油價格達到150美元/桶的歷史最高點時,也發佈過一個預測:油價將會上漲到200美元/桶。

超級貨幣週期

所有的資產和商品均以貨幣為計量單位,貨幣的多寡自然是決定價格的重要因素。很多人拿着過去150年的數據去識別大宗商品週期,殊不知度量商品價格的尺子——貨幣制度已經發生了根本性的變化。

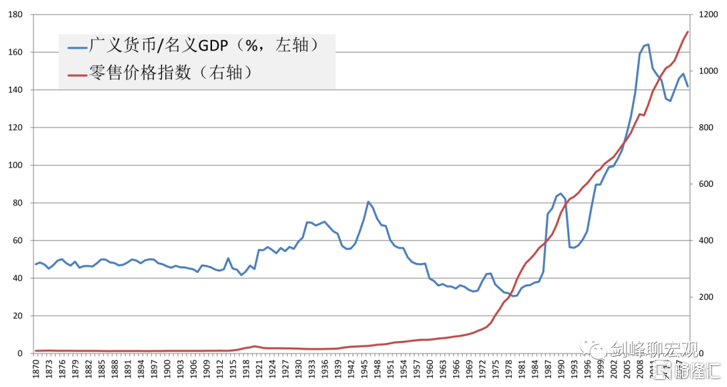

以時間序列較長的英國數據為例(下圖)。從1870年到1918年第一次世界大戰結束(那一年全球爆發了一場堪比新冠疫情的西班牙大流感),英國一直實行金本位。在黃金的約束之下,廣義貨幣/名義GDP長期維持在不到50%的水平。一戰結束後,經濟凋敝,金本位鬆動。10年後爆發了全球金融危機——1929年大蕭條,緊接着不久就是第二次世界大戰。由於金本位的鬆動和戰爭支出的需要,從1918年一直到二戰結束,廣義貨幣/名義GDP穩步上升,但最高也只有80%。二戰結束後,美元盯住黃金、其他國家貨幣盯住美元的佈雷頓森林體系建立,貨幣又開始受到黃金的約束。從1950年到1970年,英國的廣義貨幣/名義GDP持續下降。

1971年,深受越戰煎熬、精疲力竭的美國最終支撐不住,拒絕了履行美元兑換黃金的義務,佈雷頓森林體系名存實亡。1973年,整個西歐脱離了美元體系,全球貨幣體制進入信用本位時代。從此,貨幣就徹底擺脱了黃金的約束。在1970年,英國的廣義貨幣/名義GDP只有不到40%,2003年超過了100%,2009年達到163%的頂峯。貨幣的飆漲直接反映在了物價水平上。在1870年到1970年的100年間,英國零售價格指數只漲了7倍,摺合年度通貨膨脹率不到2%;而在1970年到2020年的50年信用本位制時代,英國零售價格指數漲了16倍,摺合年度通貨膨脹率為5.7%。

貨幣膨脹並非只發生在英國,而是一個由美元引領的全球性貨幣擴張週期。佈雷頓森林體系瓦解後,雖然美元已經不再是與黃金掛鈎的“美金”,但是,由於1975年開啟的石油美元體系和2001年中國加入WTO之後開啟的亞洲美元體系,美元的霸權貨幣地位一直得以保持。美元在國際儲備貨幣中的份額高達近70%,並且是全球主要資產和商品的計價和交易貨幣。

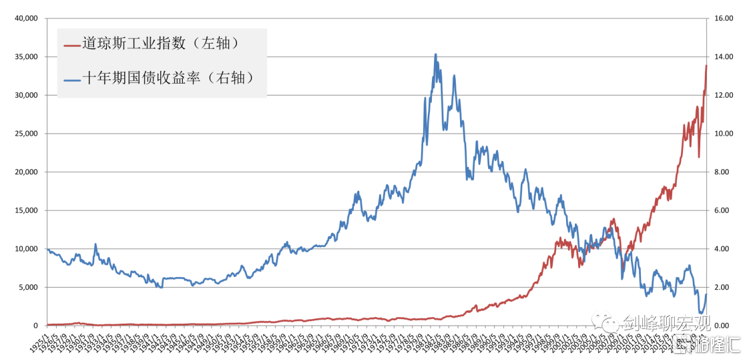

金本位對貨幣的約束和擺脱金本位後流動性的擴張,直接表現為一個長達80年的利率週期(上圖)。美國十年期國債收益率自1940年的2%持續上升到兩次石油危機的14%,上升了40年;隨後自1980年持續下降到2020年7月份最低的0.62%,下降了40年。利率長週期對應着資產價格長週期,以美股為例:在利率上升的40年,美股只漲了6倍;而在利率下降的40年,美股從875點漲到超過3萬點,漲幅34倍,年度複合增長率近9%。

六十年股、銅、金演義

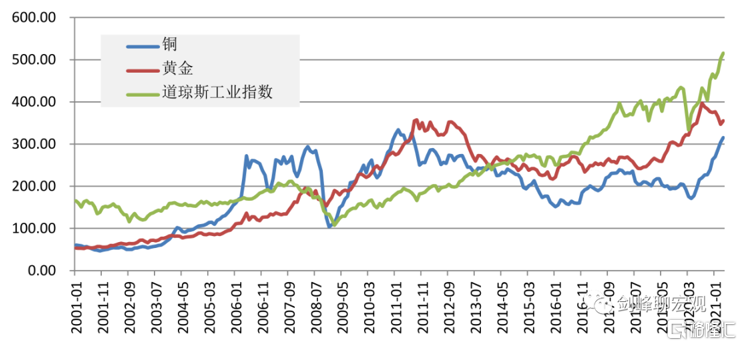

貨幣的多寡會影響價格,但這種影響力並非平均分配到所有的資產和商品,不同市場有着不同的週期邏輯。這裏,我們選取三個都是以美元計價交易、也都會受美元流動性影響的典型資產和商品:第一,美股,這是反映美國實力強弱的晴雨表,也是全球股市的風向標;第二,銅,這是應用極其廣泛的工業原材料,被奉為“商品週期之王”,其背後是後起國家的工業化;第三,黃金,在美元霸權的全球信用貨幣體制下,這是全球終極安全資產。我們將1960-2021年的61年差不多等分為約20年的三個階段,以股、銅、金各自的歷史均價為100,考察三者的週期變化。

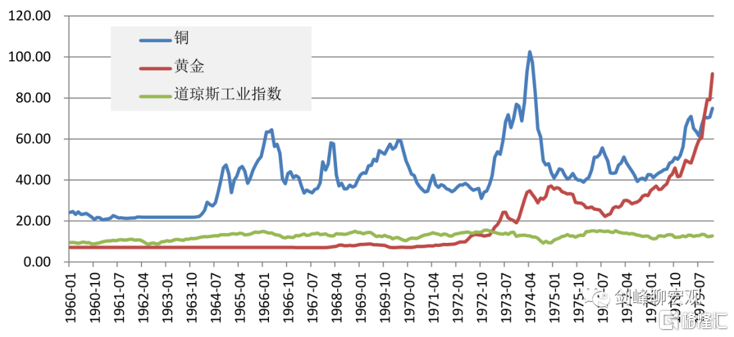

第一個階段,日德崛起,美國衰落,股弱、銅強、金漲:1960-1979。

在1960-1979年這20年,全球格局的基本特徵是日德崛起和美國相對衰落。自1965年全面參與越南戰爭,直到1975年從越南撤出全部美軍,美國經歷了十年的戰爭消耗,1965年之後美股就長期橫盤在800點左右。與此同時,日本和德國迅速崛起為製造業大國。所以,自1965年直到1979年第二次石油危機,銅價都維持在50%歷史均價的高位,甚至在第一和第二次石油危機中突破了100%歷史均價。美國的相對衰落自然會拖累黃金,自1971年佈雷頓森林體系瓦解後,金價進入上升通道,到1979年末接近100%歷史均價。

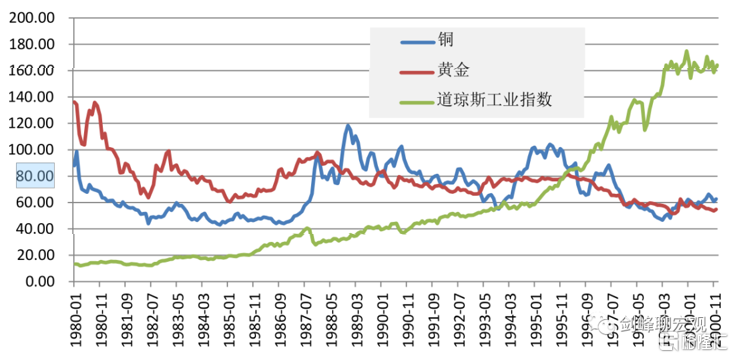

第二個階段,信息技術革命,新興經濟體工業化,股強、銅穩、金跌:1980-2000。

1981年,里根總統實施了放松管制的經濟和金融自由化改革,同時開始打壓後起大國日本。90年代之後,美國又引領第三次信息技術革命。在改革和技術革命的推動下,美股漲了20年。80年代中期後,以韓國、東南亞四小龍為代表的新興經濟體步入工業化,銅價得以回升,從1987年一直到1997年亞洲金融危機前夜都保持在歷史均價的80%左右。至於黃金,與美股相反,隨着美國實力的強勁回升,在波動中跌了20年。

第三個階段,全球大變局,從股弱、銅強和金強到股強、銅弱和金價反覆:新世紀。

新世紀的二十年可以再分為兩個階段。第一個階段是2001-2010年,這一階段的基本特徵是中國加入WTO,從而全面融入全球化。儘管受到2008年全球危機的衝擊,但2009年的宏觀刺激政策再次將中國拉入到快速增長的通道。所以,銅從新世紀初的80%歷史均價持續漲到歷史均價的3倍之多。在這十年,信息技術革命後的美國遭遇兩次嚴重打擊:911恐怖襲擊和2008年金融危機。所以,股弱、金強。

在新世紀的第二個十年,即2011年至2020年,中國的工業化基本完成,而人口快速老齡化,加之其他人口大國(如印度)也沒能跟進接過工業化的接力棒,銅價持續下跌到歷史均價的2倍附近。另一方面,原先中國生產、美國消費的中美國開始脱鈎,去全球化替代了全球化。所以,黃金在經歷了5年的下跌後,又於特朗普發動貿易戰的2018年重拾升勢。至於美股,在擴張貨幣政策的加持下,自2009年以來已經漲了12年。

2020年新冠疫情之後,隨着美聯儲再次大放水,股漲,銅也漲,但金在跨過2000美元/盎司的歷史最高點之後開始走下坡路。現在的問題是,未來的股金銅會發生何種變化?

中篇:黃金眼中的股週期

戰國時期一尺為23釐米,那時的七尺男兒也就1米6的身高。但如果換成今天的一尺等於33.3釐米,七尺男兒就是比姚明還高出20釐米的巨人。所以,尺子的變化會影響長度的測量。那些橫跨150年的週期分析恰恰都忽視了尺子本身的變化。

度量週期的尺子:黃金

在後佈雷頓森林體系下,由於都是以美元計價交易,我們看到的股、銅、金的價格波動既沒有反映真正的週期,更不能揭示驅動週期的力量是什麼。例如,美股上漲究竟是因為美國經濟基本面向好,還是美聯儲放水,或者兩者皆有?近期銅價的飆漲究竟是因為全球製造業大國的需求旺盛,還是因為美元流動性的充裕和市場的一番炒作?

看不到真正的週期是因為我們沒有找到一把真正穩定精準的尺子,而是讓貨幣這層面紗矇住了我們的眼睛。在《政治經濟學批判》中,馬克思有一句著名的論斷:金銀天然不是貨幣,貨幣天然是金銀。在《資本論》第一卷第三章中,馬克思進一步定義了黃金的基本職能,黃金可以“把商品價格表現為同名稱的量,使其在質的方面相等,在量的方面可以互相比較。這樣,它成了價值的一般尺度”。

與銅、鐵、油這些大宗商品相比,黃金的產量非常穩定,基本不會發生突然增產或突然減產導致的價格劇烈波動,影響黃金價格的因素幾乎完全在需求端。在需求端,黃金價格又受到兩個因素影響:其一,由於黃金是以美元計價交易,因而美聯儲放水必然導致金價上漲,反之亦然;其二,在美元霸權的全球貨幣金融體系中,作為終極安全資產,黃金的價格一定與美元和美國實力的強弱成反向關係。前一個因素是幾乎所有資產和商品價格波動的共同特徵,而後一個因素則是黃金所特有的。

在佈雷頓森林體系瓦解之前,貨幣受到黃金的約束,用貨幣來度量的資產商品價格實際上就是用黃金來度量。在佈雷頓森林體系崩潰後,全球貨幣金融體系依然是美元霸權,由於以美元計價的黃金價格與美國基本面成反向關係,這種特性決定了即使在後佈雷頓森林體系時代,黃金依然可以作為度量週期的尺子。

黃金度量的美股基本面:股金比

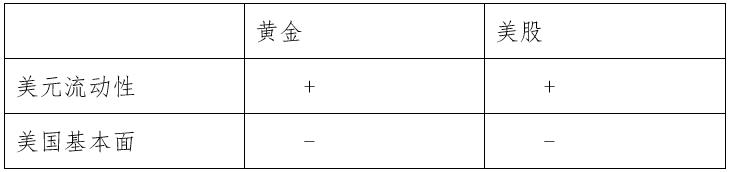

理解黃金的特性之後,再來看美股波動的因素,這可以分為兩大類:其一,美聯儲放水,美股上漲;其二,美國經濟基本面改善,美股上漲。將美股和黃金放到一個包含美元流動性和美國經濟基本面的二維表格中,我們就可以透過“黃金眼”看穿美股週期的因素。其中,“+”表示正相關,“-”表示負相關。例如,美元流動性增加,則金、股都漲;美國經濟基本面改善,則金跌、股漲。那麼,如何知道美股漲是因為基本面,還是因為流動性呢?

2018年,為了準備浙商銀行與世界黃金協會聯合舉辦的一次活動,筆者仔細研究了金價和美股的關係,發現了一個有趣的現象:股金比(美股股指點位除以黃金價格,單位:股指點·盎司/美元)是度量美國基本面週期的一個絕佳指標。例如,假設美元流動性沒有任何變化,只有美國經濟基本面在變,那麼:第一,美國經濟基本面改善,則股漲、金跌,股金比上升;第二,美國經濟基本面惡化,則股跌、金漲,股金比下降。當然,如果加上美元流動性的因素就稍微複雜一點,但基本邏輯依然沒有變化:第一,美國經濟基本面改善,美聯儲為防通脹採取緊縮的貨幣政策,則股可能不動,但金一定跌,股金比上升;第二,美國經濟基本面走弱,而美聯儲採取擴張貨幣政策,則股可能還是不動,但金一定漲,股金比下降。

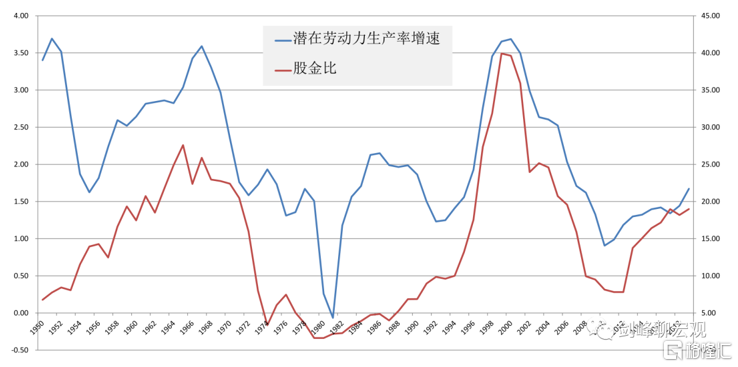

那麼,股金比是否真的就能反映美國經濟基本面?筆者曾經請中科院數學博士做了一個包含股票和黃金的資產定價模型,只要黃金具有上述屬性,這一模型的結果表明,股金比就是基本面。當然,我們可以用更為直觀的數據(上圖)。將1960-2019年的股金比與同期的美國潛在勞動力生產率增速放在一起,我們看到,兩者完全吻合,股金比的高點也是潛在勞動力生產率增速最高的時期。

再以美股股指與股金比做比較,看看哪個指標真正反映了市場背後的基本面。在2002年9月到2007年10月間,道瓊斯指數漲了1.8倍,但以股金比來看,這段時間卻是下跌了40%。我們已經知道,在2002到2007年間,美國大兵們正忙着在阿富汗四處尋找本拉登,而美國國內經濟的基本面愈發糟糕,次貸危機正在醖釀,直至引發了2008年全球金融危機。

美股的黃金週期:35年輪一回

觀察1920年迄今的股金比(下圖),存在着一個近乎完美的百年美股黃金週期。在每個週期中,我們都能看見明顯可識別的峯值,峯值與峯值之間的間隔在35年左右。

第一個週期的峯值是1929年。在1918年第一次世界大戰結束和西班牙流感衝擊之後,股金比持續上升了10年,美國的實力已經遠超作為老牌帝國的英國。第二個週期的峯值是1965年。1945年第二次世界大戰結束,佈雷頓森林體系建立,在1965年全面介入越戰前美國實力達到頂峯。第三個週期的峯值是2000年。上世紀90年代的第三次信息技術革命再次讓美國甩開了日德等製造業大國。

橋水奠基人達利奧曾説,任何一個帝國都會經歷五個階段:第一,窮且覺得自己窮;第二,富但依然覺得自己窮;第三,富且覺得自己富;第四,窮但依然覺得自己富;第五,徹底衰落。他認為,美國就處於第四個階段。達利奧的預言充滿了對老牌帝國的悲觀和對新興大國的期許,我們當然希望他是對的。然而,從我們的股金比百年週期看,如果歷史就是輪迴,從2000年向後推35年,下一個股金比的峯值——美國經濟基本面的又一個頂峯——將在2035年前後到來。達到這個峯值的路徑可能有幾種:第一,股漲金跌;第二,股漲金穩;第三,股穩金跌。從當前態勢推斷,未來若干年中第三種的可能性最大。

無論哪個路徑,如果歷史就是輪迴,金漲不動,那麼,銅又能如何?

下篇:下一個銅週期???

黃金眼中的銅:賤金屬

銅被奉為“商品週期之王”似乎有些誇張。因為在黃金的眼中,從來沒有所謂的銅的超級週期。實際上,與金、鉑和白銀之類的“貴金屬”相比,銅與鐵一樣都被歸於“賤金屬”。

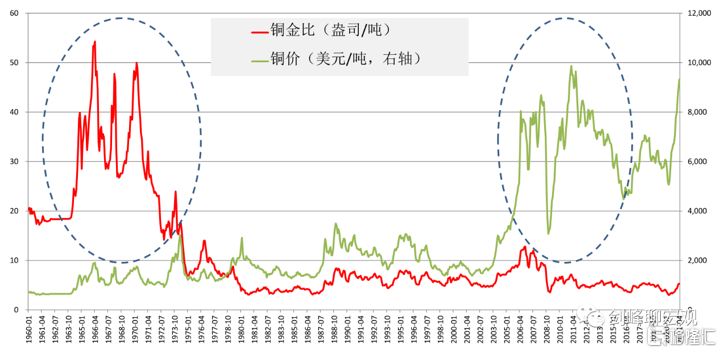

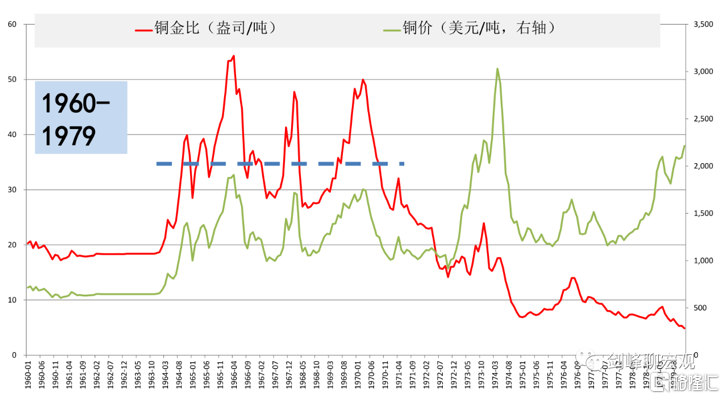

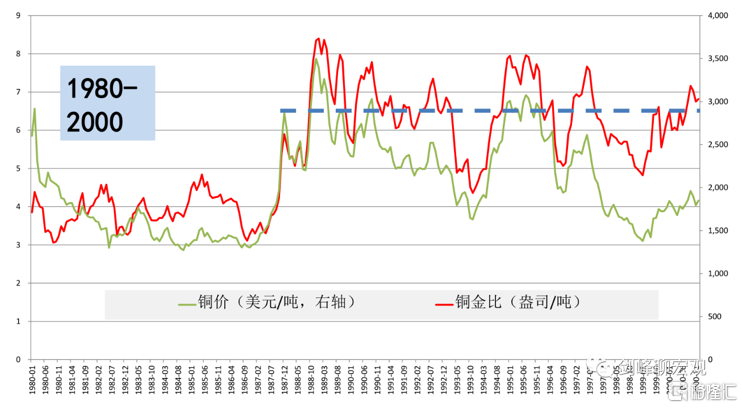

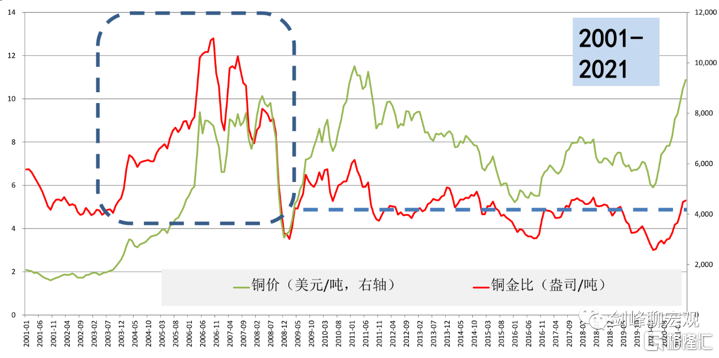

觀察1960年迄今銅的美元價格和銅的黃金價格(上圖),可以發現兩者存在完全不同的高點。從銅的美元價格看,高點在2005-2010年期間,最高接近1萬美元/噸,而在2001年前的均價只有2000美元/噸;從銅的黃金價格看,高點在上世紀60和70年代,均值40盎司/噸,70年代之後,銅的黃金價格穩定在不到6盎司/噸左右。1噸銅只值6盎司黃金還不到,這是什麼概念?1噸銅十個成年人都搬不動,而6盎司的黃金僅重180克——3兩多一點。所以,以黃金來度量銅價,半個世紀以來,銅一直很便宜,根本沒有什麼超級週期。

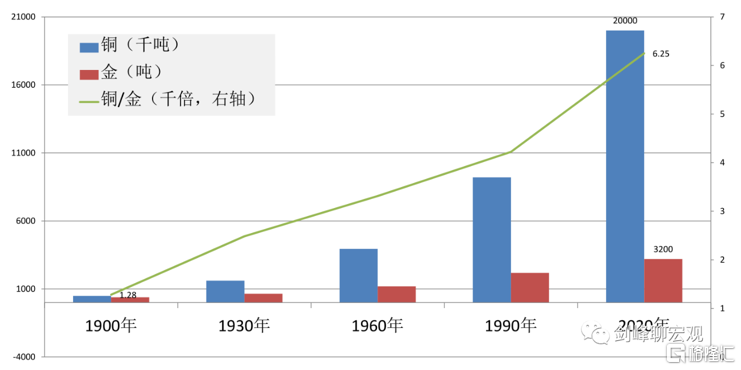

之所以在黃金眼中銅不“值錢”,就是因為銅的產量實在太大,產量增幅也不慢(上圖)。120年前的1900年,全球銅的產量不足500千噸,金的產量不足400噸,銅產量是金產量的1280倍;到2020年銅的產量翻了40倍,達到20000千噸,金的產量只漲了8倍,達到3200噸,銅產量是金產量的6250倍。從銅產量與全球人口的比較也可以看到銅的豐沛:1960年到2020年,全球人口翻了2.5倍,銅的產量翻了5倍多,也就是説,全球人均銅產量已經相當於60年前的2倍。

銅的黃金週期:工業化浪潮

銅的美元價格與銅的黃金價格之所以發生背離,當然是因為美元流動性——這會同時推動美元度量的銅價和金價。因此,在美元霸權的全球貨幣金融體系下,需要以黃金來滌除美元流動性擴張和收縮對銅價的影響,這樣,銅的黃金價格就能夠基本反映銅本身的供求關係。從供給端來看,銅產量的持續快速增長壓制了銅的黃金價格,而從需求端看,銅的黃金價格又同全球製造業的興衰密切相關。

同樣將1960年以來的數據大體等分為三個時間段。第一個時間段是1960-1979年。在這20年,由於銅產量尚且有限,銅的黃金價格均值為22盎司/噸。其中,1965年至1971年日德快速工業化時期高達35盎司/噸,最高甚至衝破了50盎司/噸。1973年佈雷頓森林體系徹底瓦解時,雖然銅的美元價格飆漲超過了2000美元/噸,但銅的黃金價格已經下跌到10盎司/噸以下。

第二個時間段是1980-2000年。這20年銅的產量較前一個20年已經翻了2倍,所以,銅的黃金價格均值僅僅為5盎司/噸多一點。這20年的工業化主要發生在80年代後期的韓國、東亞四小龍等新興經濟體,從1987至2000年間,銅的黃金價格均值為6.5盎司/噸。需要注意的是,由於美國引領的全球化和信息技術革命,這20年中銅的黃金價格和銅的美元價格是完全共週期的。

第三個時間段是2001年迄今。這20年銅的產量又較前20年翻了2倍,不過,由於中國加入WTO後推動的史無前例的工業化,銅的黃金價格均值較前20年有所上漲,但依然沒有突破6盎司/噸。與前20年相比,這20年中銅的漲幅相當可觀:從2002到2010年,銅的美元價格上漲超過了1萬美元/噸,銅的黃金價格也上漲到12盎司/噸,為半個世紀以來的最高水平。2011年之後,隨着中國進入快速老齡化階段,工業化高潮已經過去,銅的黃金價格下降到5盎司/噸左右。

股、銅、金演義的大結局

2021年3月新冠疫情爆發以來,銅的美元價格從5200美元/噸飆漲到現在的9300美元/噸。還會如國外投行所預測的那樣繼續上漲嗎?

如果沒有新的因素(如新的一輪工業化浪潮)加入進來,2011年以來銅金比的均值、即5盎司/噸大體就是一個均衡點。銅金比維持在這個水平,銅的美元價格能否上漲就要看金的美元價格。然而,黃金的美元價格在去年7月份衝破2000美元/盎司之後,即使在今年美聯儲大放水的情況下,依然掉頭往下。金價背後的邏輯在前一篇已經提及——這既與美聯儲的貨幣政策相關,也取決於美國經濟基本面。

如果黃金的美元價格繼續下跌,比如説跌到2019年的1200美元/盎司,則在銅的美元價格不變的情況下,銅金比將突破7盎司/噸——這達到了2004年中國全面融入全球化和快速工業化時期的水平,超過了上世紀80年代後期韓國、東亞四小龍工業化時期的水平。所以,如果沒有新的一輪工業化浪潮,金價下跌,銅價也不可能漲。相反,現在看,銅的美元價格已經過高。

當然,這只是基於現有信息集合的預測。如果未來有其他讓人驚喜的事情發生,例如,中國放開三胎的政策終於讓年輕人幡然醒悟,不再躺平,而是掀起了新一輪的生育高潮和新一輪對工業品的需求;或者,人口年輕、人口眾多的印度或者撒哈拉沙漠以南地區總算爭了一口氣,一把接過了工業化的大旗;再或者,人民幣崛起為關鍵儲備貨幣,美元因而遭遇到又一次堪比1971年佈雷頓森林體系瓦解的巨大沖擊……否則,全球金融市場股、銅、金演義的大結局也許就是happy的股、哭泣的金和哭的可能更厲害的銅。

More Content