本文来自:陆家嘴大宗商品论坛 ,作者:许惠敏、顾萌

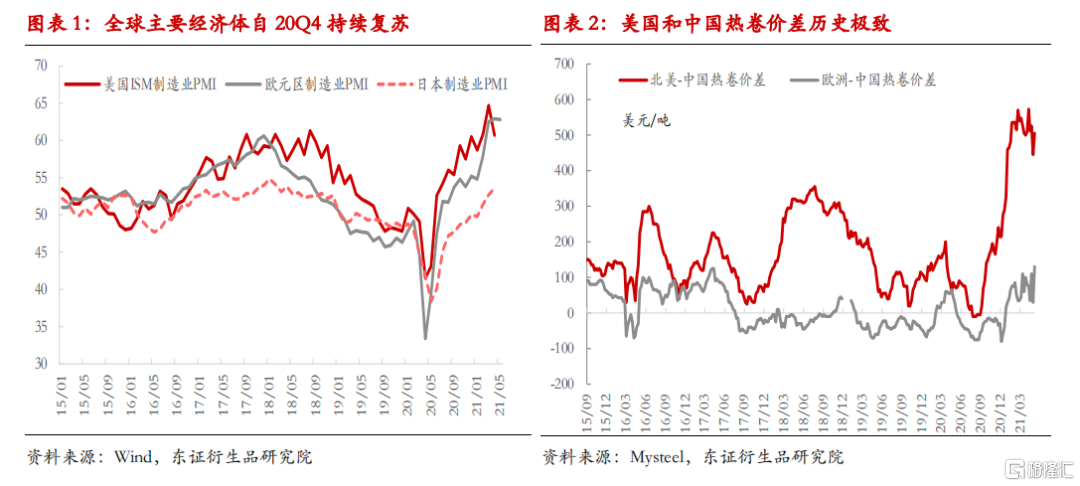

2020Q4以来,海外需求成为影响钢价的重要因素之一

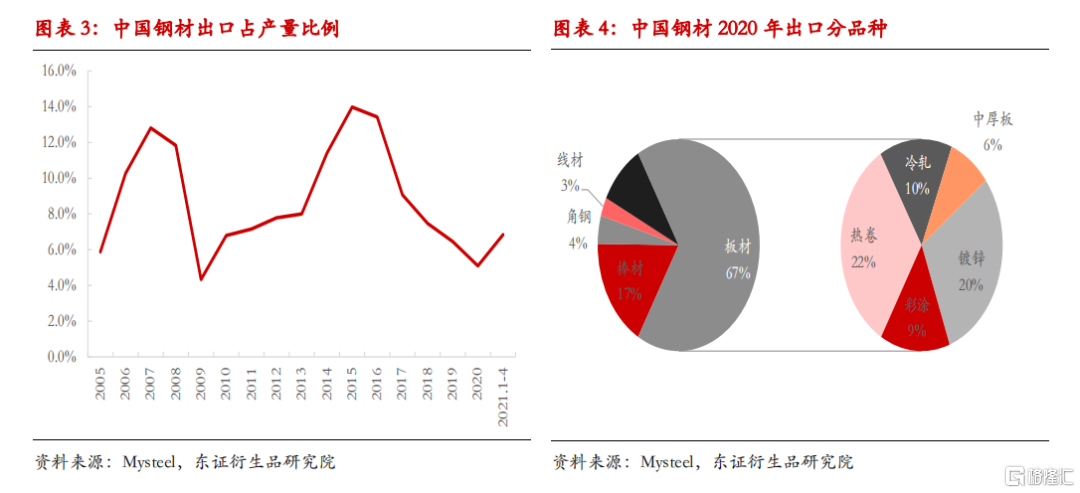

自去年11月海外强势买盘来袭,海外需求成为市场关注的主要因素之一。不论是宏观数据还是微观企业调研,均反馈外需拉动强劲。截止5月中旬,美国热卷报价1550美元/吨,欧洲热卷报价1342美元/吨(即欧元1342元/吨),而中国国内报价不到900美元/吨。有声音认为,海外钢材高溢价下,对国内钢价存在支撑。但若以欧美钢价测算,如此大的内外价差长期以来都未能收缩,意味着这个价差背后实际贸易流存在障碍。因此,本文尝试定量分析外需对钢材的影响量以及外需的定价能力,并从主要出口贸易流监测外需的订单变化。

本文试图探讨两个问题:

1)如何理解外需的定价能力

2)外需传导路径如何,有哪些重要指标可以监测

如何衡量外需的定价能力?

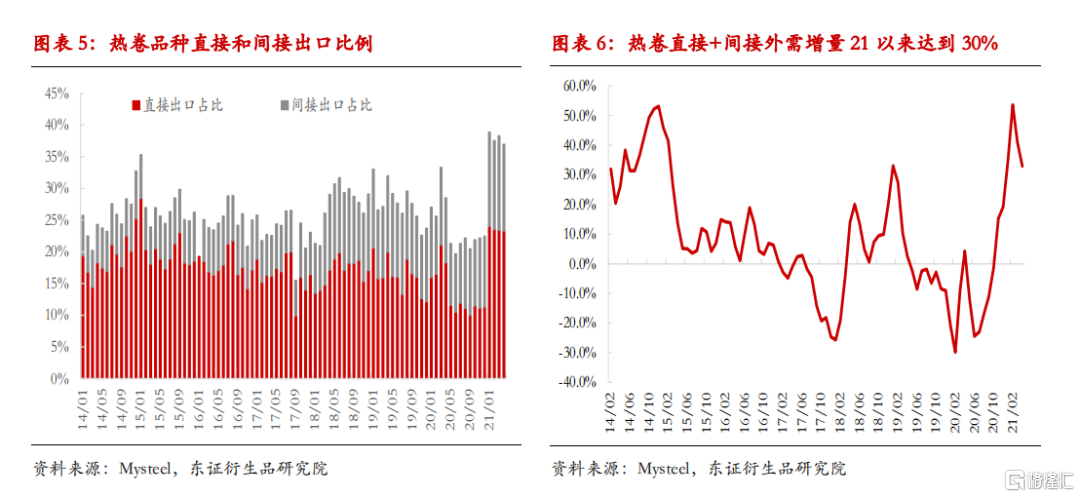

2021年以来,黑色市场核心定价逻辑在于两点:外需恢复和中国控产量政策预期。随着国常会反复点名大宗商品价格泡沫,控产量政策预期大大削弱,钢材自身的基本面逻辑更为重要。要解决外需是否能定价,在什么条件内能定价,主要难点在于对外需的定量。作为大宗基础原材料,钢材出口可以分为两个层面,直接出口和通过下游产品的间接出口。历史来看,中国钢材出口占全部粗钢产量比例不高,多在5%-10%之间。2013-2015年期间,国内需求恶化,被动出口海外缓解国内压力,当年出口占比最高10%。今年以来,最明显的差异在于,今年的出口订单为海外高溢价下主动出口。

自去年年底以来,制造业下游为主的外需间接出口才是主要因素。本文尝试通过下游主要终端的出口占比,倒推板材的间接外需比例。由于下游终端产品过于分散,使用钢材比例也不一,我们这里的测算较为粗糙。

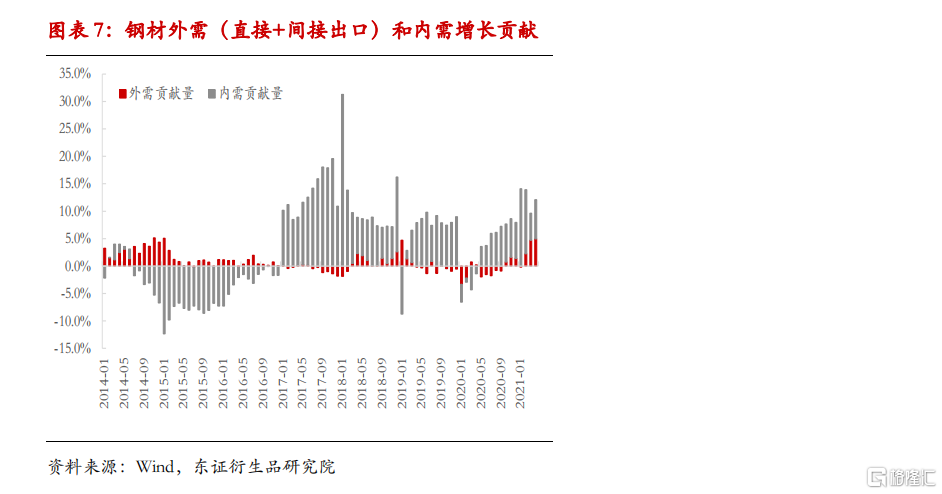

我国出口结构中,长材较少,板材居多。以热卷单品(含热卷下游)总外需拉动系数推算全部钢材外需系数(直接+间接)。热卷下游行业主要包括家电、汽车、机械等,测算这些产品的出口比例,叠加热卷及其下游直接出口量,测算热卷单品种外需占比和外需增速。考虑2020年疫情扰动,我们采用2019年同期数据作为对比。

可以看到,包括家电、机械、汽车等出口需求占比分别达到50%、20%、6%。通过下游主要商品出口量用钢规模折算,2021年1-4月,热卷直接和间接钢材出口量比例达到了38%,较2019年同期累计增长24%。即,外需对于热卷需求的同比拉动在9%(38%*24%)。

钢材品种中,35%为板材,75%为长材、型钢、管材等。假设钢材总需求为粗钢表观消费量,外需终端产品主要使用板材,长材管材多用于内需。以热卷外需比例直接推算板材整体外需比例后,中国钢材需求内外拉动比例如图7。从下图可以看到,2021年以来,外需对全国钢材拉动比例逐渐走高。以4月份单月数据来看,外需对全部钢材需求拉动比例约5%,内需拉动比例约7%(均同比2019年)。

因此,外需可以定价么?2021年以来数据显示,外需拉动全部钢材需求比例的确有所增加,但从未占据过主导性因素。去年Q4以来,外需全面回升带来的需求增量持续扩大。但对于价格的推动弹性来自两点:1)海外买盘的价格上涨预期自我强化;2)海外流动性充裕。

在国内需求增速不变或扩大的前提下,外需局部性买盘带动整体价格抬升(给予的溢价更高);若国内需求增速下滑,则需要综合衡量外需增量和国内需求减量的幅度。考虑欧美钢厂排单数据持平,海外粗钢产能也基本接近疫情前水平,外需钢材缺口大概率持平而难以继续扩大。那么,钢材定价将重回国内需求增速。

全球钢材贸易现状

接下来,我们先看一下全球钢材贸易的现状。由于钢材终端涉及的出口品种过多,且存在接单期时滞,我们这里主要跟踪钢材直接出口贸易流。

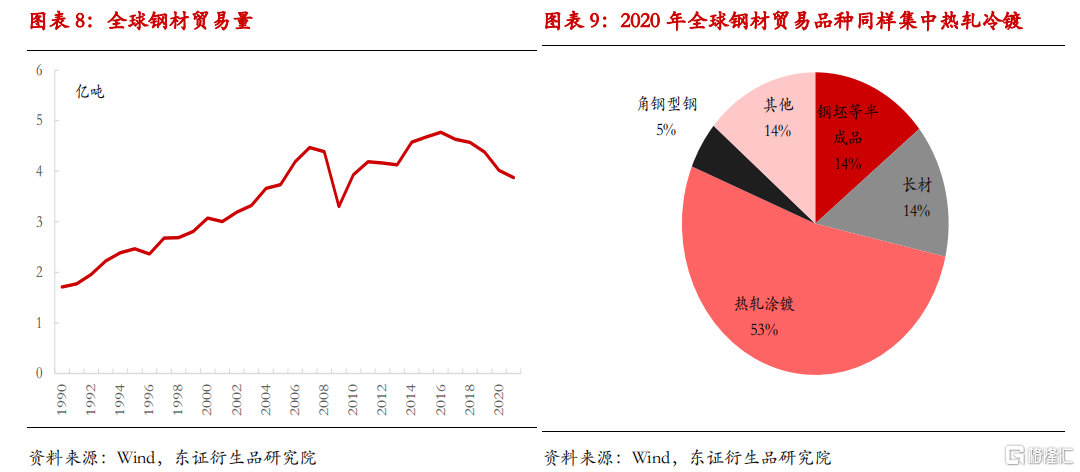

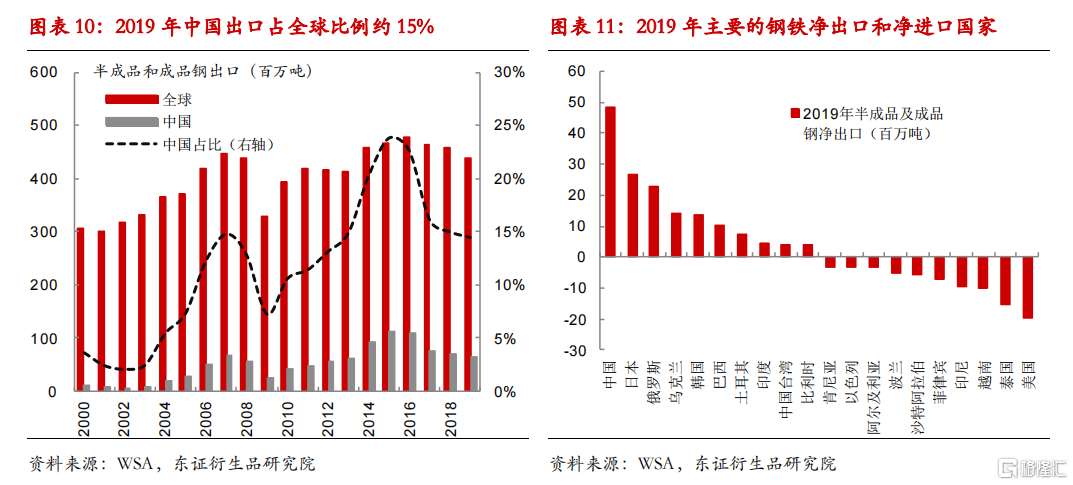

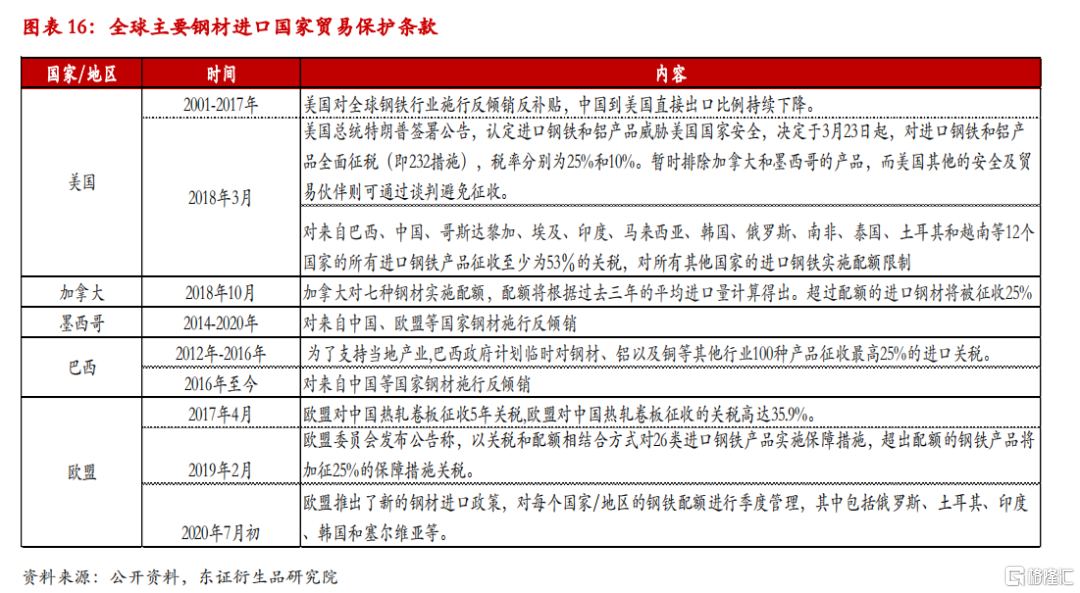

全球钢材贸易市场约4亿吨,占全球粗钢产量的20-25%。考虑2020年疫情影响,我们用2019年全球进出口数据进行分析。2019年中国占全球钢材出口总量的15%,其次为日本、韩国、俄罗斯和欧盟,分别占比7.8%、7%、6.9%和6.5%。进口方面,2019年全球最大钢材进口国家和地区为欧盟,占全球贸易比例近10%,其次为美国、泰国、韩国和中国,分别占比6.4%、4%、4%和3.6%。贸易品种上,全球贸易量中53%比例为热轧涂镀,钢坯半成品、长材比例也分别占14%和14%。

根据主要贸易流向,全球钢材贸易可以分为三大主要贸易市场:

东南亚市场:东南亚市场是全球钢材贸易最重要的市场,占全球钢材贸易量的一半。其中,东南亚市场主要出口国为:中国、韩国、日本、越南、印度等。其中,日本钢材出口以高端材为主,规格集中制造业和汽车用钢,市场相对垄断;而中国、韩国、越南、印度等在热卷、冷轧、镀锌等品种上存在一定竞争。

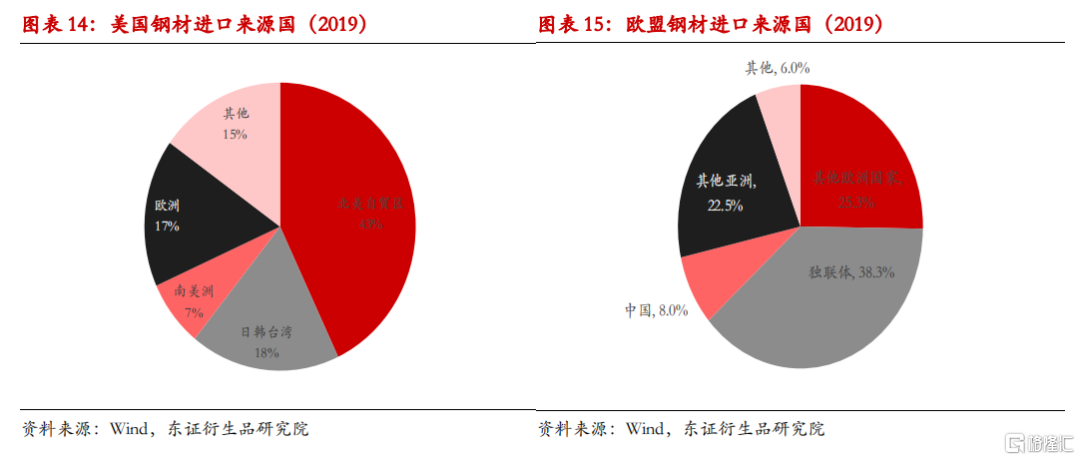

欧盟市场:欧盟市场,即以欧盟主要出口目的地国家的贸易市场。2000年以来,欧盟始终保持全球第一大钢材进口国家和地区,德国、意大利等国主要通过进口钢材满足区域内器械制造和汽车工业的需求。欧盟钢材主要进口来源国包括:亚洲(韩国)、独联体和俄罗斯等国家。

北美市场:北美市场主要指美国、加拿大和墨西哥。近年来,随着北美市场贸易保护政策逐步加严,北美市场50%钢材进口靠加拿大和墨西哥出口钢材至美国。欧洲、南美洲和日韩台湾等提供少量出口钢材补充。

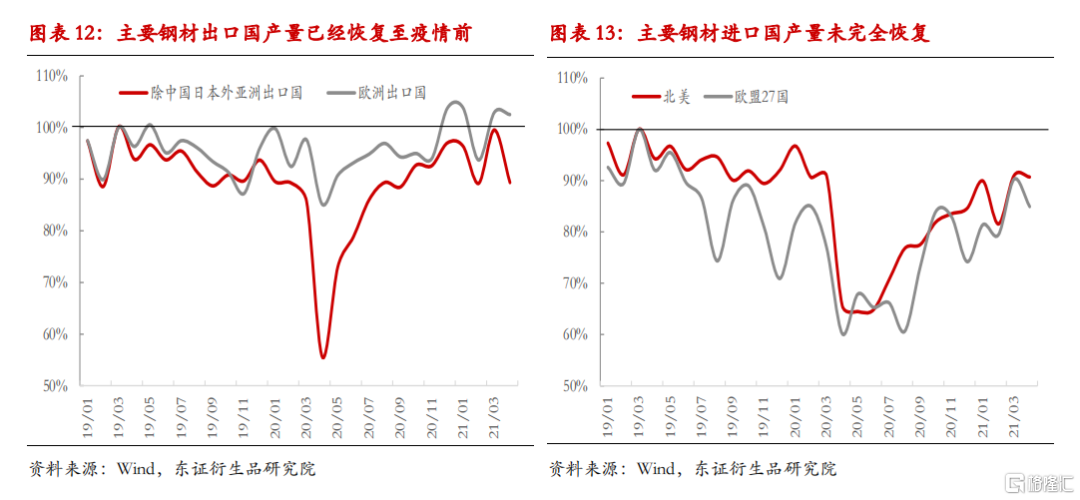

从区域性贸易供需角度看,包括中国、韩国、越南、印度、土耳其、俄罗斯等钢材出口国的粗钢产量均已恢复至疫情之前。北美、欧盟等钢材进口国产量始终未能达到2019的水平,意味着这部分地区粗钢产能可能出现永久性退出。欧美等消费品需求复苏,供应端高摩擦成本+部分供应永久性退出,导致全球进口贸易端钢材呈现缺口。

中国钢材直接出口跟踪:围绕东南亚买盘

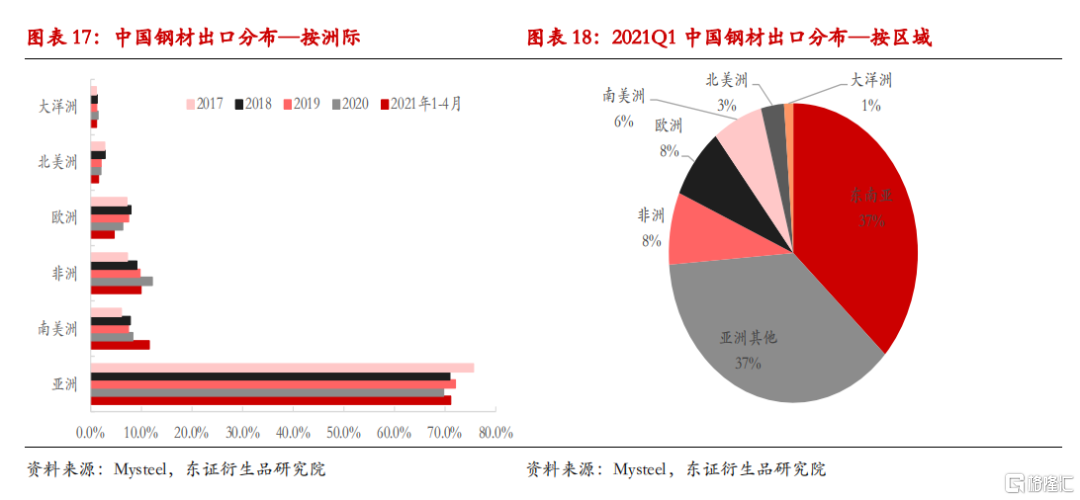

接下来,我们主要从中国角度出发,以监测外需的变化。分国家地区来看,中国钢材以东南亚、亚洲其他国家为主要目的地。1-4月份出口数据显示,中国共出口钢材2565万吨。其中,以东南亚为目的地的钢材出口总量为877万吨,占比34.2%,韩国等亚洲其他国家出口占比34.3%,非洲、欧洲、南美洲、北美洲、大洋洲分别占比7.2%、7.2%、6.1%、2.8%和1.1%。从占比趋势来看,2021年以来,中国出口东南亚、亚洲其他国家和南美洲比例有所上升,其他区域比例小幅下降。

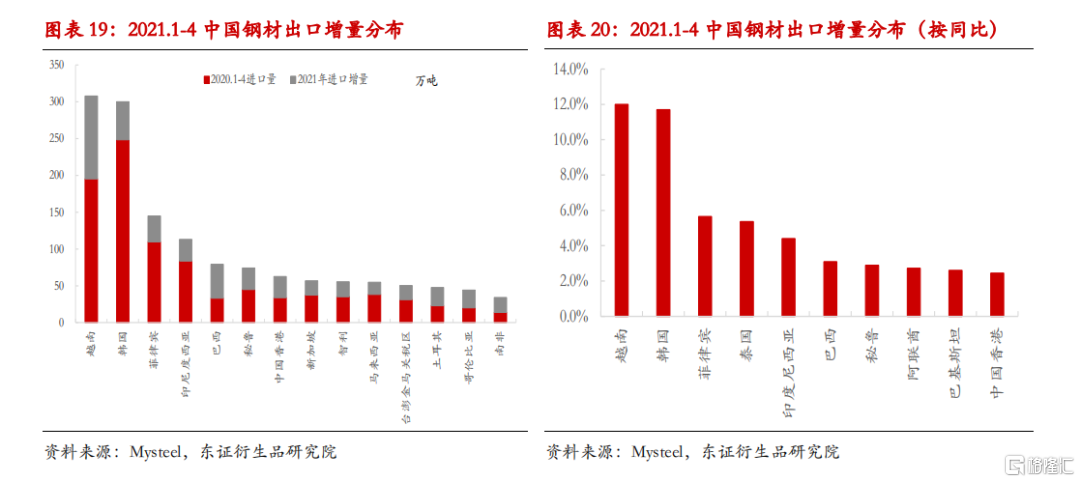

分国家来看,中国钢材出口前10名的国家和地区分别为:越南、韩国、菲律宾、泰国、印度尼西亚、巴西、秘鲁、阿联酋、巴西斯坦和中国香港,主要集中在东南亚、亚洲其他、南美洲和中东地区。

从增量上看,2021年以来,钢材出口增量最多的国家和地区分别为越南、韩国、巴西等国家。其中,对越南出口增量1-4月份以来增加112万吨,同比增长58%;韩国累计增加52万吨,同比增长21%;巴西累计增加46万吨,同比增长139%。

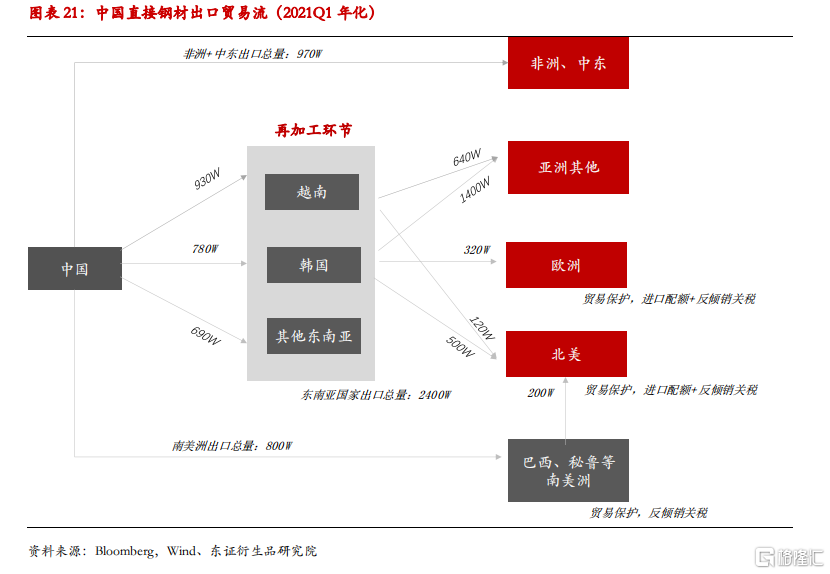

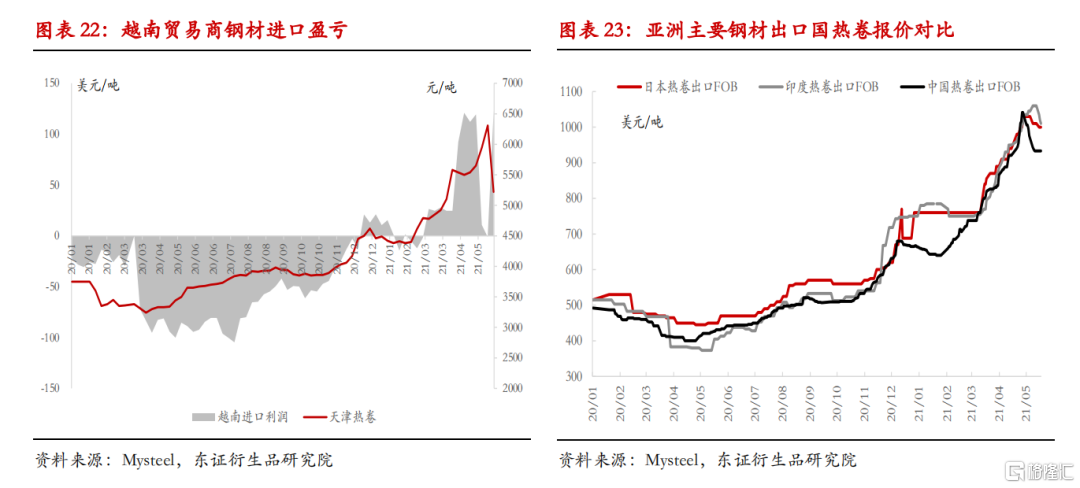

图18是笔者根据国内钢材直接出口贸易梳理的物流图。随着部分制造业向东南亚国家转移,东南亚逐渐成为中国之后全球制造业中转地。以越南为首的东南亚国家通过进口原料和半成品,加工成终端消费品后出口全球。从钢材角度来说,越南等东南亚国家可以定义为我们的一个大型下游加工环节。跟国内各类压延厂、终端汽车家电等并无本质区别。因此,东南亚供需情况短期直接影响中国钢材实际出口订单。因此,从直接出口角度,短期钢材订单更多取决于亚洲进口国消费量和其他亚洲出口国的生产情况。对应监测指标包括:越南、韩国等贸易商钢材进口盈利窗口;越南、韩国等钢材直接出口量等。

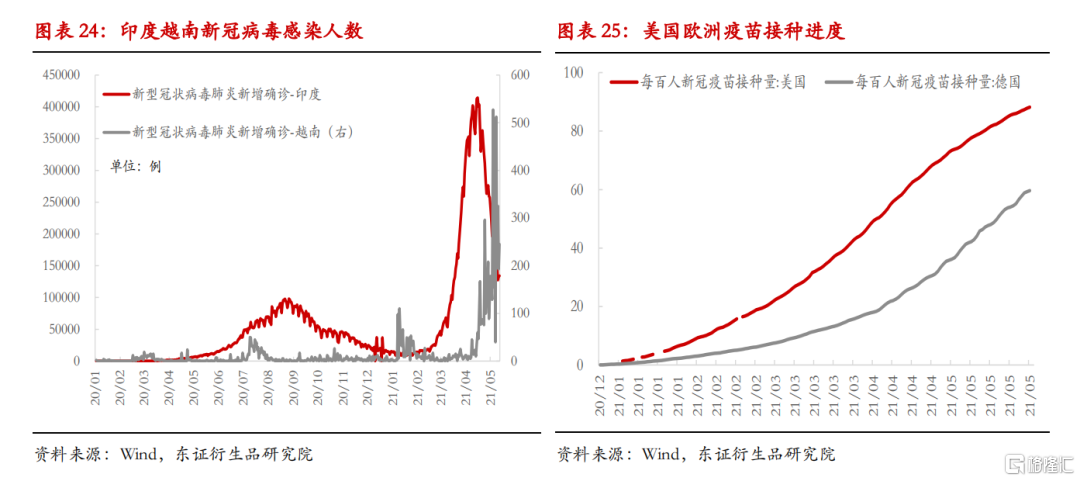

受疫情扰动,近期东南亚市场不确定性增强。五一前后,印度封城叠加中国出口退税取消,引发海外钢价急速上涨。6月份以来,印度疫情有所缓解,但主要出口国家越南等疫情似有反复。除关注主要钢材贸易流价差外,欧美终端消费国、东南亚主要进出口国疫情情况同样需要监测。

More Content