本文来自格隆汇专栏:半导体行业观察,作者:李寿涛

近日,在数据存储行业拥有四十多年经验的Tom Coughlin发表了一份名为《ChangXin Memory Technologies: China’s Rising DRAM Manufacturer》的报告。在报告中他指出,中国作为一个电子产品制造和消费大国,每年却进口了大部分的芯片。

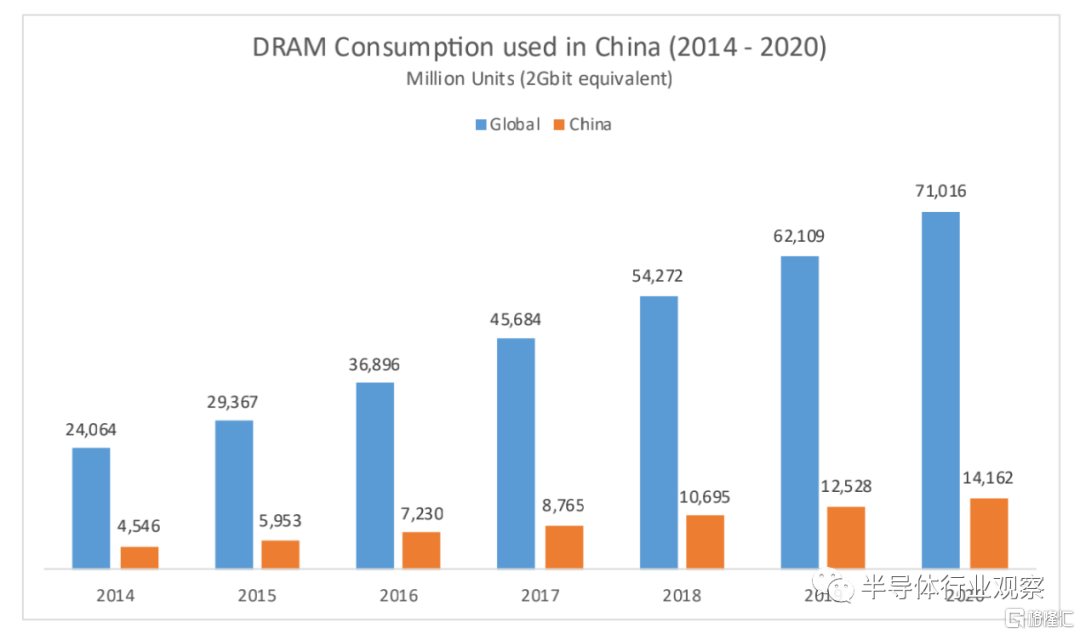

以DRAM为例,数据统计显示,DRAM内存芯片占2020年中国集成电路市场的19%,但中国厂商在当中的份额小到甚至可以忽略不计,包括三星、SK海力士和美光在内的三大厂商总共生产了全球大约86%的DRAM晶圆,贡献了全球DRAM产业95%的营收。

据报告所说,中国的DRAM主要是来自长鑫存储。自2016年启动以来,长鑫存储项目就受到海内外各界的高度关注。报告进一步指出,在2020年,长鑫存储已经向一些国内品牌出售了其LPDDR4和DDR4内存模组。

他同时在报告中强调,长鑫存储虽然取得了一些进步,但预估都不会对全球DRAM格局造成任何影响。

融资与技术并进

据报告披露,长鑫存储最初是在合肥产业投资资金和兆易创新的少量战略投资支持下于2016年启动。其中,合肥产业投资资金是由合肥当地企业组建的一个投资基金,兆易创新则是中国领先的NOR Flash和MCU供应商。值得一提的是,长鑫存储董事长朱一明也是兆易创新的创始人。

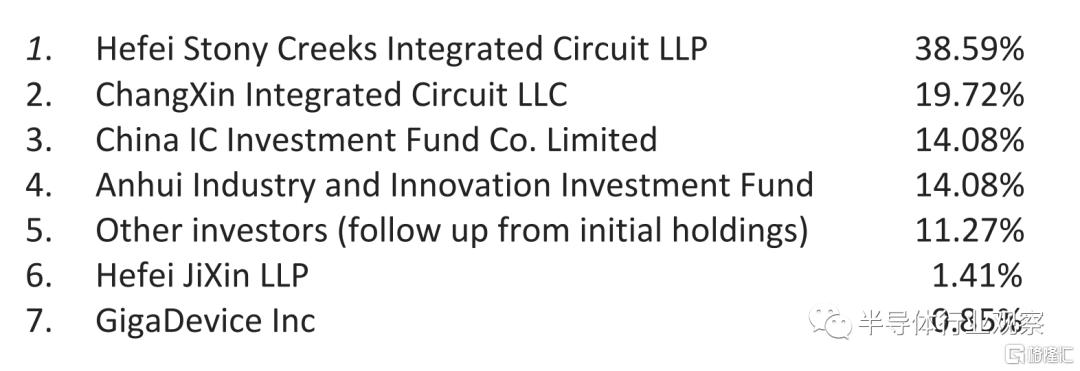

自成立以来,长鑫存储就一直专注于DRAM技术研发,公司的员工也发展到4000多名,并开始陆续在市场上出货。而从去年年底开始,有关长鑫存储融资的消息一直在市场上酝酿,但我们没看到任何官方的公告。从这个报告我们可以看到,2020年12月,长鑫存储完成了第二轮,约合23.9亿美元的融资,而后其股权信息变更如下。从这些主要股东构成来看,可以看到长鑫存储的主要股东都是来自民间的一些资本。

正如报告所说,现在DRAM产业微缩的困难既成事实,为保持在产品密度上的竞争力,需要投入更密集的研发和制造资金。而长鑫存储现在每年的资本支出约为20亿美元。这些支出除了自研之外,公司还从奇梦达和Rambus等公司处获得了相关的IP授权。

报告指出,长鑫存储在中国大陆拥有超过3000项专利,并从几家国际公司获得了超过30000项专利的授权。在全球范围内,长鑫存储也有几百项专利。最近长鑫存储在美国的专利申请中也表现得非常活跃。

“他们还从大型专利组合中购买了国际专利(最显著的是他们在2019年购买了奇梦达DRAM专利)。长鑫还将继续从多个来源授权技术和专利,并维持知识产权授权的年度预算。2019年,长鑫存储和Rambus公开宣布其已获得Rambus DRAM专利组合的许可。”报告强调。

得益于这些广泛的技术布局,长鑫存储的DRAM已经被用于中国本土消费的电子产品上,用途包括用于个人电脑的DDR4内存和用于手机的LPDDR4内存模块。

根据Digitimes的报道,长鑫存储的这些DRAM都是在19nm工艺上打造的。而从专业分析机构Techinsights的拆解中我们可以看到,长鑫产品的性能与三星、美光和SK hynix当前主流的15nm以下工艺DRAM相当。

按照报告的说法,长鑫存储的下一代产品预计在2022年到来,届时这些产品将具备17nm到18nm的特性尺寸,仍落后于市场上主要的DRAM竞争对手,后者届时将发展到15nm以下的光刻节点。以美光为例,美国存储大厂早前宣布,其基于 1α工艺DRAM打造的8Gb和16Gb的DDR4和LPDDR4 开始出货,SK海力士和三星基于EUV工艺打造的新DRAM也在路上。

来到长鑫存储方面,按照报告的说法:“长鑫存储比美光目前的DRAM产品落后几代光刻技术。因此,该公司短期内不太可能需要EUV技术,如果他们追随美光在更多几代光刻产品中使用多图案技术的话,那将更是如此。”

与国外差距依然明显

在前面的介绍中我们已经讲到,长鑫存储目前已经在出货。

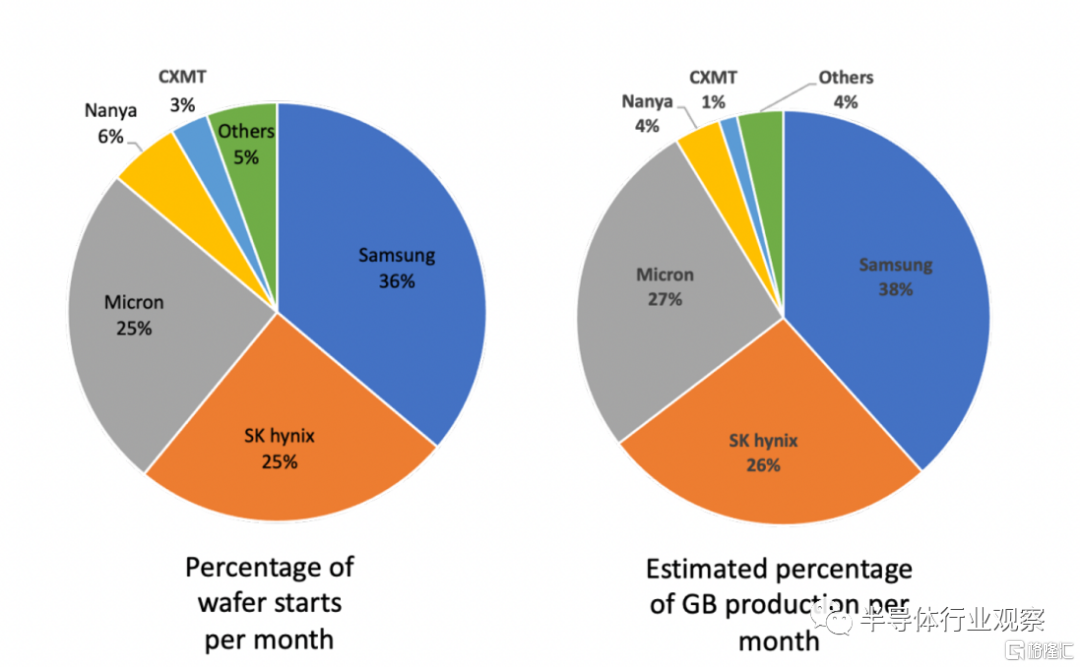

据报告披露,2020年,长鑫每月交付的DRAM晶圆约占全球DRAM晶圆总量的2.9%,这一切都是基于公司所拥有的65000平方米的洁净室所生产的。对长鑫存储本身来说,这样的进步是很明显的,但与三星的36%晶圆产能市场份额,SK海力士和美光分别25%的份额相比,DRAM新兵的差距还是很明显。

从报告中我们可以看到,基于当前的晶圆产能统计,长鑫存储DRAM出货约占全球总产量的1.4%,进一步拉大了他们与三大DRAM巨头(三星、SK海力士和美光)的差距。之所以会造成这个结果,这与长鑫存储每片晶圆的DRAM总产量远远低于主要DRAM生产商有关。

据报告,相对于这些主要供应商,长鑫存储晶圆的内存产能大约为46%,和三大巨头相去甚远。但报告也强调,这些数据是基于长鑫当前工艺,按照当前产能换算的,如果长鑫工艺升级,同时投资扩产,他们的这个比例将会进一步提升。

据报道,到 2020 年底,长鑫存储的实际产能为每月40,000片,高于2020年初的每月20000片。该公司预计在2022年内,其产能将超越每月40,000片,他们还计划在2022年中后期,将公司每月晶圆产能翻倍到每月8万片,进一步拉近他们与台湾南亚的月晶圆产能差距。预计到2023年,长鑫存储将提供相当于南亚目前的晶圆产能。但报告也强调,在长鑫存储产能增加后,他们也仅能满足中国国内7%的DRAM需求。换而言之,还有93%的空缺需要国外的厂商补上。

此外,虽然长鑫一直在投入并增加产能,但DRAM巨头同样没有停下脚步。

报告显示,南亚最近宣布将投资107亿美元建立一个新的10nm级DRAM晶圆厂。南亚预计,该晶圆厂将于2024年开始商用,第一阶段的月产能为1.5万片;三星在2020年也投资了数十亿美元用于扩充存储产能;SK海力士表示,该公司已在韩国耗资超过30亿美元完成了一个新的DRAM生产基地建设,他们在中国工厂也增加了DRAM产能;根据报告,美光预估也将在2021年投入量产1z 或1α技术,进一步扩大先进技术的量产规模。

也就是说,长鑫存储的产能扩张不会明显影响这些更大公司的市场份额,公司短期内并不会改变当前的DRAM格局。

报告还指出,长鑫存储专注于发展自己的技术和知识产权,同时也许可他人创造的相关知识产权。长鑫存储还加入了JEDEC,参与到内存模块的DDR和LPDDR标准制定。和全球DRAM产业同行携手并进。

针对市场上的一些涉军传言,报告从融资来源上解析说,长鑫存储只有一部分资金来自政府资金,由此可以判断长鑫存储是一家国内公司,专注于满足国内消费电子存储器市场的需求,在可预见的未来也将以DRAM为主。作者特别在报告中强调,长鑫存储内存产品的最终用途完全是民用应用。

“长鑫存储的产品最早也不太可能在2025年之前在中国以外的地区使用,而且长鑫存储的DRAM技术似乎将继续落后于三大DRAM生产商的产品。此外,长鑫存储 DRAM尚未在数据中心商业化,在可预见的未来,他们还是很难满足该市场对产品高质量和可靠性的要求。”报告强调。“就算是在中国市场,长鑫存储想要获得相当的份额,还是需要不少的时间”,报告补充说。

More Content