本文來自:平安研究,作者:王德安 徐勇 李鷂

摘要

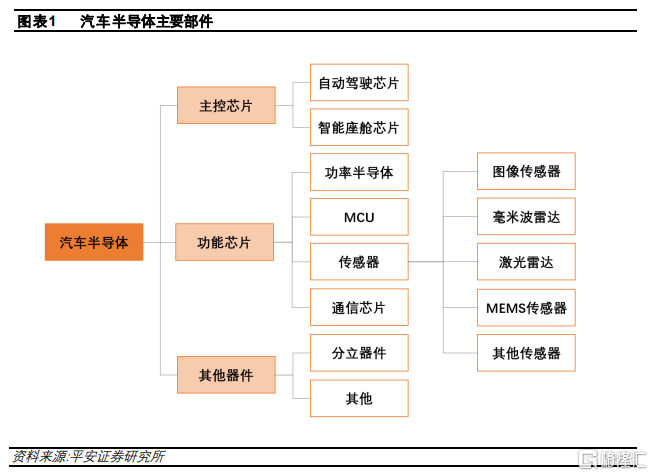

電動智能化帶動汽車半導體需求提升。汽車從最初的機械產品逐漸轉變為電子產品,自動駕駛對車輛的感知精度、控制精度和響應速度提出了更高的要求,這就需要更多的傳感器(激光雷達、攝像頭、毫米波雷達等)、更強大的處理器(自動駕駛主控芯片)、更精確的執行機構(線控系統);智能座艙滿足了人機交互的需求,需要底層強有力的軟硬件支持(主控芯片、操作系統、中間件等);三電系統控制要求較高,新增了功率控制器件IGBT。

自動駕駛主控芯片:英偉達暫時領先,自主企業嶄露頭角。在智能化快速發展之前,沒有專門的自動駕駛芯片,相關的功能由ABS、ESP的ECU負責,或者由整車VCU進行決策。目前第三方自動駕駛芯片主要以英偉達、mobileye為主,國內華為和地平線已嶄露頭角。

智能座艙主控芯片:高通領先,新老玩家共存。高通是目前智能座艙芯片的主力軍,已與主要的整車廠建立了合作,同時與博世、大陸、電裝等tier1廠商成為合作伙伴。除高通外,華為和英偉達在過去幾年快速崛起。

功率半導體IGBT:電動車的掌上明珠,跟隨行業快速增長。功率半導體主要用於控制電路中電流的開閉、流向和大小,對新能源汽車尤為重要。目前英飛凌在IGBT芯片和模組的市佔率最高,國內企業也具有一定的機遇。MCU:汽車配置更豐富,MCU需求量更大,但難度可能降低。汽車電子控制器ECU是汽車各功能得以實現的重要控制器件。未來汽車配置更加豐富,會增加對MCU的需求,MCU將聚焦執行相關的控制,壁壘有所降低。傳感器:車輛狀態傳感器有替換和減少,環境感知類傳感器將爆發。汽車傳感器可分為車輛狀態傳感器和環境感知類傳感器,環境感知類傳感器是自動駕駛新增的傳感器,具有較大的增長空間。

車企加大汽車半導體的投入。特斯拉:芯片從採購到自研,感知器件或嘗試激光雷達;比亞迪:自研自制MCU和IGBT;大眾汽車:力求掌握芯片技術和專利。理想汽車、長城汽車等主機廠也加大了自研的力度,如理想汽車通過與地平線合作,深入自動駕駛的研發,長城汽車設立子公司進行市場化競爭。

投資建議:汽車已逐漸成為電子和電氣化產品,汽車電子的佔比將快速的提高,產業鏈存在極大的機遇。在產業鏈方面,國內優秀的自主品牌已逐漸登上歷史舞台,國產替代將加速到來。整車方面,推薦具有較強技術研發實力的企業。

風險提示:1)汽車電動化和智能化進度不及預期;2)國內自主企業技術落地進度不及預期;3)整車廠技術進度不及預期。

汽車從最初的機械產品逐漸轉變為電子產品,自動駕駛對車輛的感知精度、控制精度和響應速度提出了更高的要求,這就需要更多的傳感器(激光雷達、攝像頭、毫米波雷達等)、更強大的處理器(自動駕駛主控芯片)、更精確的執行機構(線控系統);智能座艙滿足了人機交互的需求,需要底層強有力的軟硬件支持(主控芯片、操作系統、中間件等);三電系統控制要求較高,新增了功率控制器件IGBT。

從更長期看,汽車成為移動儲能設備和數字空間,具有更大的想象空間。為了實現這些功能,汽車的電子部件逐步增多。因此,本篇報吿着力梳理汽車行業新的變化對汽車半導體的影響,本篇報吿只研究主要的硬件,包括主控芯片、功率芯片、MCU和傳感器,其他如通信芯片和分立器件等不在本篇報吿的研究範圍。

01

主控芯片是智能化的核心

自動駕駛芯片和智能座艙芯片是汽車智能化最核心的芯片,需具備強大的算力和低功耗,以滿足大量數據的計算的同時,降低功耗以實現電動車較好的續航里程。外資巨頭如高通、英偉達正佔據巨大的份額,而國內優秀的企業也在快速成長,如華為、地平線等。

1.1自動駕駛主控芯片:英偉達領跑,地平線追趕

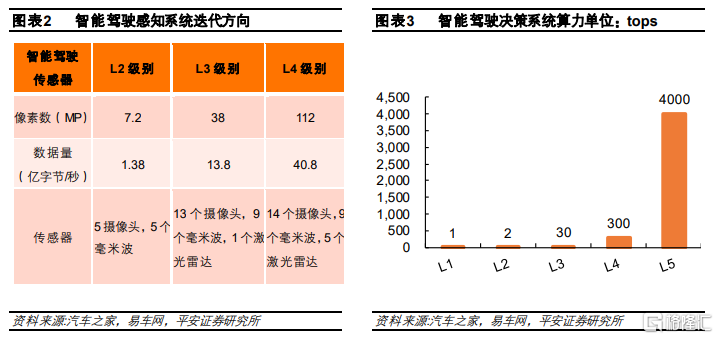

隨着自動駕駛級別的提升,傳感器的數量、種類和性能均有大幅提升,尤其是L4和L5,對芯片的算力和功耗的要求極高,如L4級自動駕駛的算力要求約為300TOPS,而L5則需要4000TOPS左右。

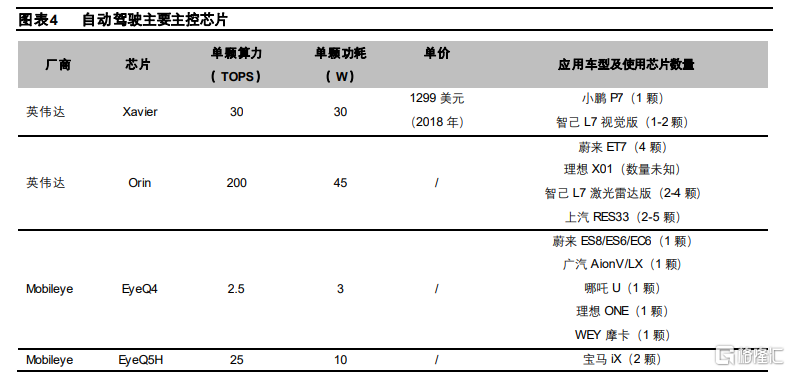

在智能化快速發展之前,沒有專門的自動駕駛芯片,相關的功能由ABS、ESP的ECU負責,或者由整車VCU進行決策。目前第三方自動駕駛芯片主要以英偉達、mobileye為主,國內華為和地平線已嶄露頭角。

在芯片種類方面,主要包括通用芯片(如CPU、DSP和GPU等)和專用芯片(如FPGA和ASIC等)。其中,通用芯片可進行多項不同類型的計算,適用於不同的算法或需要持續改進的自動駕駛算法,因此在目前階段應用較為廣泛;而GPU與CPU相比,具有更多的計算單元,更加適合於做簡單的重複計算,因此做圖像處理時更具有優勢。專用芯片中,FPGA屬於半定製化芯片,在邏輯計算中更具有優勢,同時具有低功耗的特點。

未來的趨勢有以下幾點:1)中短期看,GPU+FPGA的方案更具有優勢,長期看,如果自動駕駛算法已經比較固化,ASIC芯片將具有更大的應用;2)算法和芯片的高度融合與匹配:針對主機廠特定的算法,選取最優的芯片種類;3)低功耗、高算力、高效率。

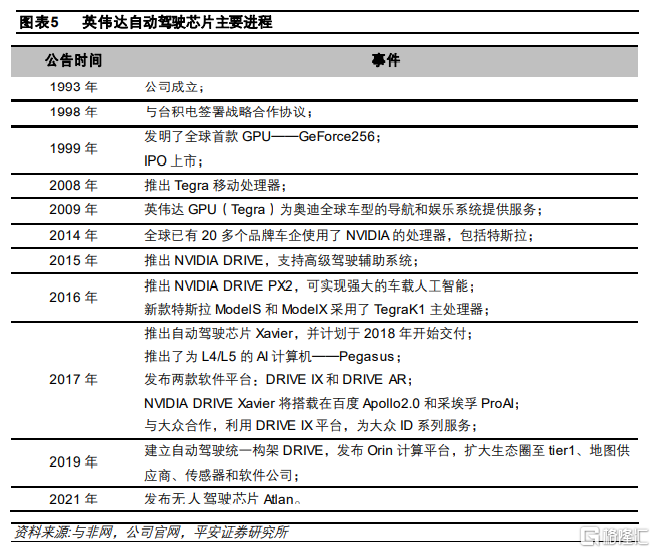

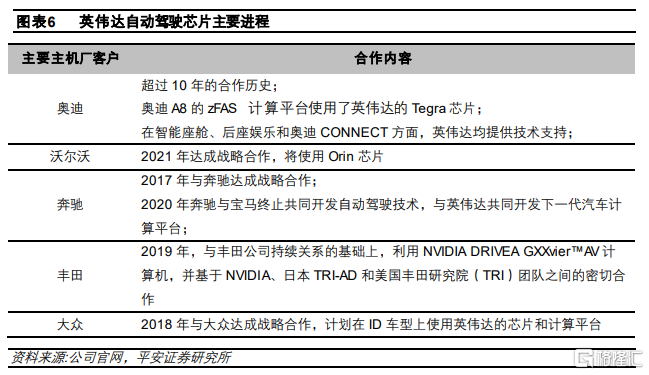

英偉達是汽車自動駕駛芯片領域的龍頭,也是全球GPU龍頭公司,英偉達從2009年與奧迪合作開始,在汽車智能座艙和自動駕駛領域具有強大的實力。

英偉達與全球主要OEM具有合作,其中合作最為深入的包括大眾、奧迪、豐田、沃爾沃和奔馳等。其中2018年奧迪A8是全球首台投產的L3自主駕駛汽車,採用了英偉達的技術。

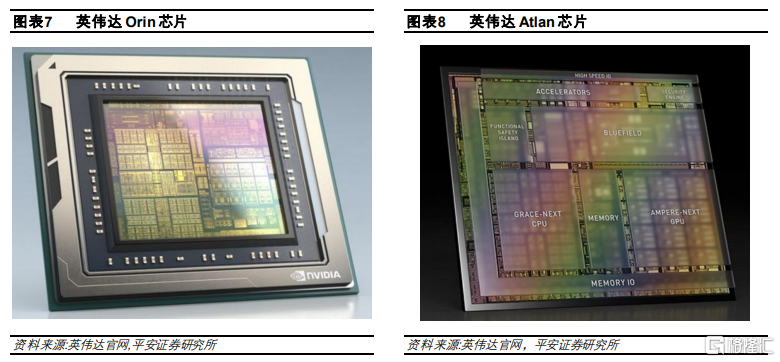

英偉達Orin芯片計劃搭載在蔚來ET7、智己L7激光雷達版和理想X01車型,目標上市時間為2022年。此外,沃爾沃和奔馳也與英偉達合作,將使用Orin芯片。Orin芯片是針對L3及以上的自動駕駛的,相比於目前已廣泛使用的針對L2的Xavier,算力從30TOPS提升至200TOPS,而功耗僅從30W左右提高至45W左右,達到了汽車安全最高等級ISO26262ASIL-D標準。

此外,英偉達近期發佈了無人駕駛芯片DRIVEATLAN,目標為L4和L5自動駕駛,具有1000TOPS的算力,預計最快將於2023年開始向客户提供樣品,有望於2024年或2025年在量產車輛上應用。Atlan芯片可與Xavier和Orin實現軟件兼容,整車廠可基於現有的芯片進行快速升級,如可以用一個Atlan芯片組替代4個Orin芯片。

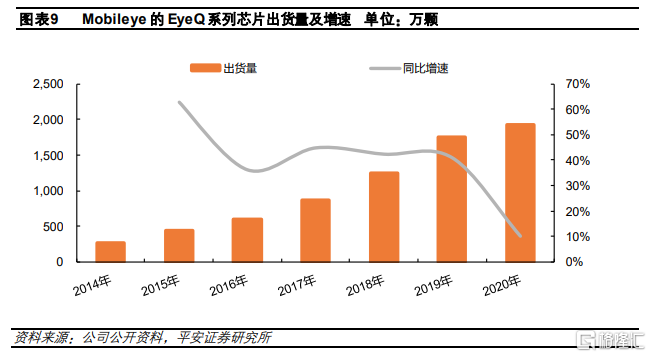

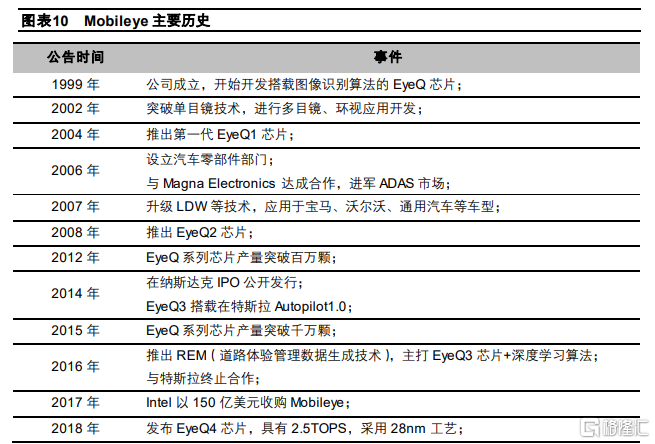

Mobileye是基於圖像算法的自動駕駛技術方案的企業,據“人工智能商機”的數據,截至2021年5月9日,Mobileye的EyeQ芯片搭載全球超過6000萬輛車輛中,被超過25家主機廠、超過300個車型使用。

Mobileye成立至今僅22年,2014年IPO上市時,市值53億美元,創以色列公司在美國IPO最高紀錄。在2017年被Intel以150億美元收購,創下以色列歷史上最高價。2013年-2017年是公司的快速發展期,2017年之後隨着競爭對手的崛起,Mobileye的受到了較大的衝擊。

Mobileye的eyeQ5是基於圖像處理的最近一代芯片,將首先應用在寶馬iNEXT車型上,此外也將應用於極氪001上。此前,寶馬與英特爾和mobileye已成立戰略聯盟。EyeQ5是Mobileye第五代產品,算力是EyeQ4的10倍。

Mobileye過去一直是提供的軟硬一體化解決方案,即將芯片和算法打包在一起,車企無法進行更改和重新編寫算法,優化的算法只能在下一代產品中出現,如果需要更新算法進行OTA,則會向整車廠收費。這一模式使很多整車廠逐漸放棄與其的合作,因為未來的模式是主機廠希望將芯片和算法解耦,可以在芯片進行算法的開發,在建立了自己的軟件團隊後,進行日常的OTA升級,因此對芯片供應商的需求是提供硬件和可調用的算法庫。從EyeQ5開始,Mobileye提供了開放的合作方式,即採用“芯片+算法”和“芯片only”兩種模式。

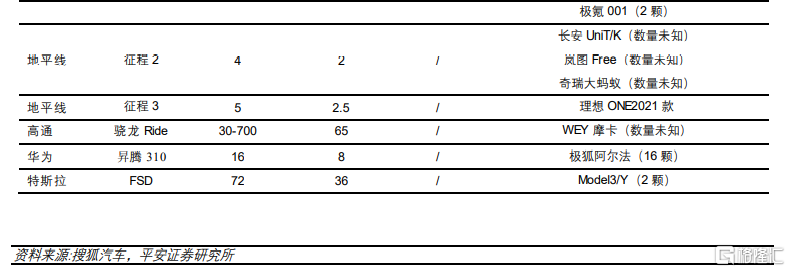

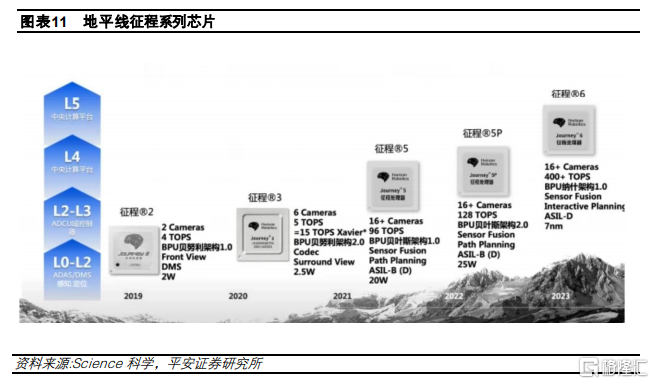

地平線的芯片征程2的算力4TOPS,功耗2W,已在長安Uni-T和奇瑞螞蟻等應用,也即將在嵐圖上搭載。此外,公司計劃於2022年和2023年分別推出征程5和征程6芯片,單顆芯片的算力將達到128TOPS和400+TOPS。

地平線作為國內領先的自動駕駛芯片企業,具有獨特的優勢:1)核心團隊具有多年機器學習的算法研發經驗,在此基礎之上進行芯片開發,具有更好的適配效果和更高的效率;2)提前佈局AI芯片,具有先發優勢,已在國內多個車型中量產搭載;3)專注核心主業;4)與外資芯片商相比,地平線在服務和成本上均具有優勢。

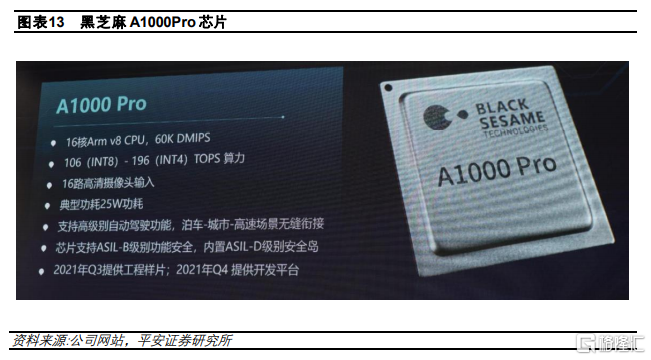

黑芝麻發佈了新一代高性能車規級自動駕駛計算芯片——華山二號A1000Pro、山海人工智能開發工具平台以及面向車路協同的路側感知計算平台FADEdge。同時,與東風設計研究院、東風悦享達成戰略合作。

華為智能駕駛平台MDC810包括了自研的昇騰310芯片,其平台算力為400TOPS,已在極狐阿爾法HI車型上應用。除了昇騰310,華為自動駕駛芯片還有AI芯片昇騰910、CPU芯片鯤鵬920,華為MDC智能駕駛計算平台已經簽下了超過18家客户,包括上汽、吉利、江淮、一汽紅旗、東風汽車、蘇州金龍、新石器、山東浩睿智能等。

高通自動駕駛芯片“驍龍Ride”將於2023年上市,面向ASIL-D及安全性的SoC芯片,可支持從L1至L4的自動駕駛系統,算力覆蓋範圍為10TOPS至700TOPS。“驍龍Ride”是開放的可編程架構,並提供針對視覺感知、泊車和駕駛員監測等場景的軟件棧,且可持續擴展其軟件生態。

1.2智能座艙主控芯片:高通暫時一家獨大

高通是目前智能座艙芯片的主力軍,已與全球主要的整車廠建立了合作,同時與博世、大陸、電裝等tier1廠商成為合作伙伴。除高通外,華為和英偉達在過去幾年快速崛起,對抗傳統座艙芯片企業,如NXP、瑞薩、TI等。

高通智能座艙芯片有8155、820A和602A,其中驍龍8155芯片是高通第三代座艙芯片,採用5nm製程,支持5G通訊,算力360萬次/秒,與高通820芯片相比,具有體積小、帶寬大、功耗低、性能強等特點。在威馬W6、零跑C11和WEY摩卡車型上搭載,8155可更好地實現座艙效果,如威馬W6的貫穿式雙12.3寸聯屏和一塊i-Touch屏幕的設計;摩卡的座艙實現5G+V2X、AR-HUD、高精度地圖等功能和配置;零跑C11具有10.25英寸的儀表盤和副駕駛屏幕及12.8英寸的中控屏幕,和人臉ID啟動車輛和可打斷的語音交互等多項功能。

華為麒麟990A芯片已經配備在極狐阿爾法S上,且支持5G網絡連接。麒麟990A的NPU算力為3.5TOPs,超過高通8155的3TOPs。除北汽外,比亞迪與華為達成合作,將麒麟710A應用到比亞迪車型的智能座艙產品中,該芯片對標高通驍龍820A芯片。此外華為也推出了5G車載通信芯片——巴龍5000和MH5000。

英偉達2018年與大眾合作,使用DriveIX提供人臉識別、語音交互等功能,此外,英偉達為2020年新一代奔馳S級的座艙MBUX提供主控芯片。智能座艙主控芯片為Tegra處理器,此外英偉達計劃收購ARM,若收購成功,有望成為智能汽車芯片領域的龍頭。

特斯拉在ModelY的座艙中使用的是英特爾的Atom3950芯片,在新一代ModelS上用的是AMD的NAVI23芯片。

02

功能芯片需求量大幅提升

本節主要介紹的功能芯片包括功率半導體、MCU和傳感器,這些芯片可更好地實現汽車中特定的功能,在電動智能化趨勢下,不僅有新增部件(如IGBT、激光雷達等),也有數量的提升(如MCU和毫米波雷達等),這些功能芯片均會為汽車帶來全新的功能和體驗。

2.1功率半導體:電動車的心臟

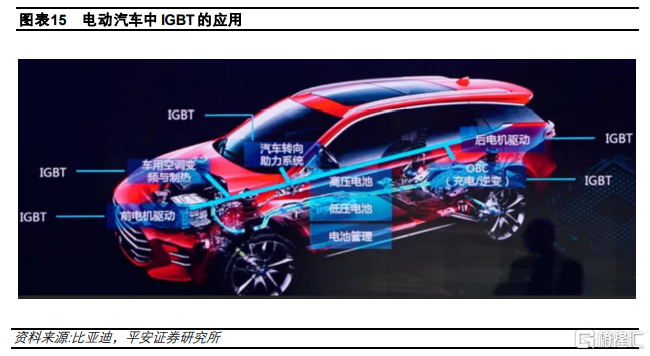

功率半導體主要用於控制電路中電流的開閉、流向和大小,對新能源汽車尤為重要。新能源汽車中的功率半導體包括電機逆變器、DC/DC、高壓輔助驅動和OBC充電器等。

功率器件從MOSFET發展為IGBT,未來的技術路線為SIC-IGBT。IGBT是集成了MOSFET和三極管的器件,具有二者各自的優點,即具備高速開關的特點,同時通過降低通態電壓能夠對電路起到緩衝保護作用,具有損耗小、通態壓降低、輸入阻抗高和驅動功率小等優勢。

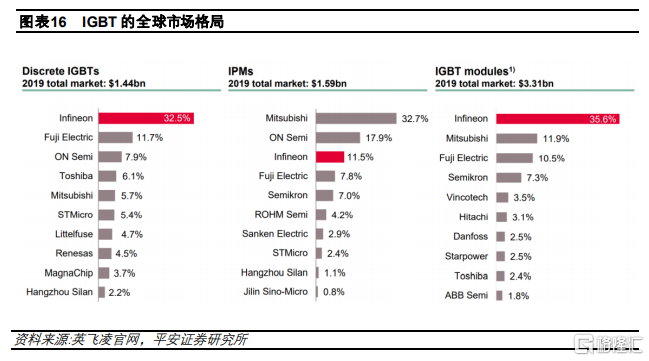

IGBT的競爭格局,目前英飛凌在IGBT芯片和模組的市佔率最高,在IPM封裝領域,日本三菱的市佔率最高。國內自主企業中,比亞迪具有較強的技術優勢,有望成為行業的龍頭企業。

800V高壓平台將推動SiC-IGBT發展。可縮短充電時間的800V平台的高壓電動車的落地節奏有望加快,在全球市場,2019年上市的保時捷taycan最前使用800V高壓平台。北汽極狐阿爾法SHI版配備了華為的高壓三電平台是國內首個實現800V高壓的量產車型。此外,比亞迪、廣汽、奇瑞、現代汽車等也將陸續推出800V技術。在800V技術平台中,Si-IGBT器件的導通損耗上升,成本上升但能效下降的潛在問題,而SiC-IGBT具有更好的阻抗性能和能耗,未來大規模生產後,成本效益更加明顯。

2.2 MCU:數量增加,功能聚焦

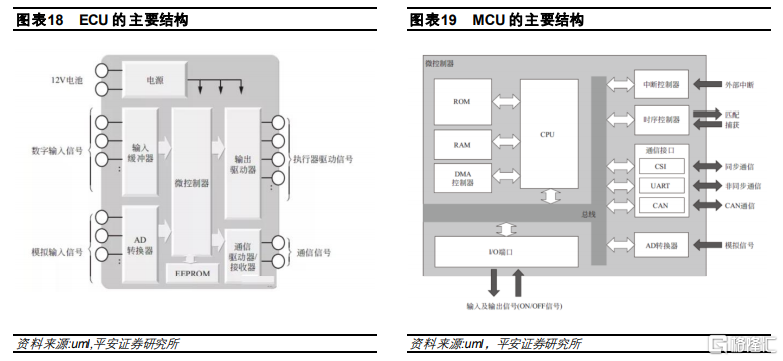

汽車電子控制器ECU(Electronic Control Unit)是汽車各功能得以實現的重要控制器件,應用廣泛,如安全氣囊ECU、車窗ECU、變速箱ECU、發動機ECU、空調ECU、電動助力轉向(ESP)ECU、防抱死系統(ABS)ECU等。

ECU的核心部件之一是微控制器(MCU,Micro controller Unit)。MCU又稱單片機,主要部件包括CPU、存儲器、I/O端口等,是一種芯片級計算機,可實現終端控制的功能。平均每輛車上搭載超過70個MCU。

MCU最先由Intel提出,歷經了4位、8位、16位、32位和64位,目前汽車上應用的是8位、16位和32位,其中以8位和32位為主,其中8位主要應用在簡單和低速處理速度的ECU中,而32位可處理需要大量信息的功能,此外,8位MCU具有低成本和低功耗的優點,因此目前市場份額仍較高。16位與8位和32位相比,相對優勢較弱,因此份額較低。

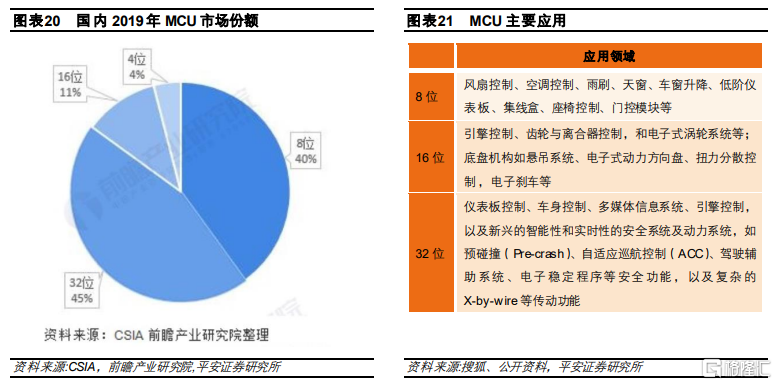

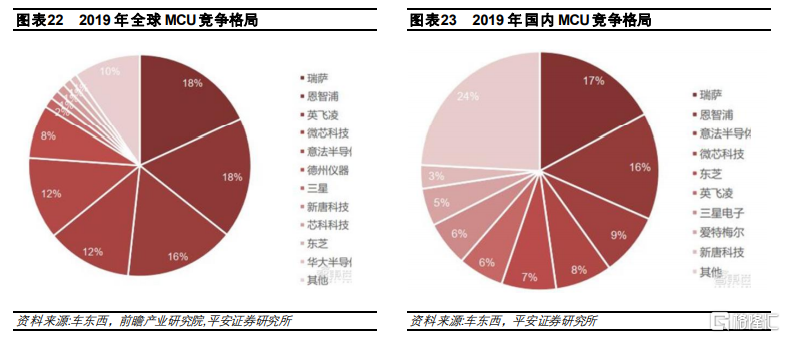

據IHS數據統計,近五年中國MCU市場年平均複合增長率(CAGR)為7.2%,是同期全球MCU市場增長率的4倍,2019年中國MCU市場規模達到256億元。據CSIA數據,2019年國內MCU市場中,8位MCU的市場份額為40%,32位的45%的份額,佔據了MCU市場的85%,剩下的16位和4位MCU共佔15%的份額。

MCU廠商主要是外資,如瑞薩電子、意法半導體、德州儀器、恩智浦、英飛凌等,國內廠商包括士蘭微、兆易創新等。

與消費級和工業級MCU相比,車規級MCU壁壘較高,主要體現在工作的環境温度、良品率要求和工作壽命要求等方面。而MCU本身具有較大的技術壁壘、生產工藝壁壘和成本控制的壁壘,新進入者具有較大的難度。

汽車配置更加豐富,會增加對MCU的需求。如空氣懸架、線控制動和線控轉向等,新增的功能需要MCU進行計算和執行控制,但隨着域控制器的發展,MCU承擔的計算功能將有所減弱,將主要用於進行執行相關的控制,因此,MCU的需求量會有所提升,但壁壘有所降低。

2.4傳感器:ADAS傳感器快速爆發

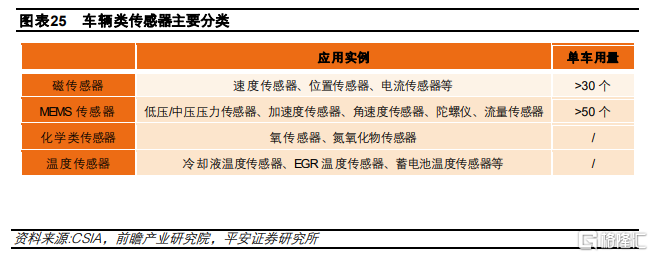

汽車傳感器可分為車輛狀態傳感器和環境感知類傳感器。車輛狀傳感器是傳統的感知器件,應用在動力(發動機温度傳感器、進氣傳感器、曲軸位置傳感器等)、底盤(TPMS傳感器、ESP加速度傳感器等)和車身(雨量傳感器、温度傳感器等)中;環境感知類傳感器是自動駕駛中新增的傳感器,主要有激光雷達、毫米波雷達、攝像頭等。

從傳感器的感知原理,車輛狀態傳感器可分為磁傳感器、MEMS傳感器、化學類傳感器和温度傳感器,其中磁傳感器和MEMS傳感器的應用最為廣泛。

在新能源汽車中,傳統動力傳動系統的傳感器數量減少,新增的主要為電流和温度兩大類傳感器。

1)磁傳感器:發動機、變速器中的位移/轉速類傳感器基本不再需要,BEV新增電流傳感器;

2)MEMS:發動機、變速器中壓力MEMS不再需要,底盤系統中真空助力泵壓力傳感器BEV也不需,而加速度、角速度等慣性傳感器不受影響;

3)化學類:汽油發動機中氧傳感器、爆震傳感器、空氣/燃料流量傳感器等高價值量的化學類傳感器不再需要;

4)温度:發動機、變速器中NTC會轉變為電池管理系統和電機中的NTC,而高温鉑電阻傳感器不再需要。

智能化和自動駕駛對車輛類傳感器的影響不大。

環境感知類傳感器近些年發展迅猛,其中毫米波雷達、攝像頭和超聲波雷達均已發展成熟,激光雷達處於大規模應用的前期,2022年將在量產車型上搭載。

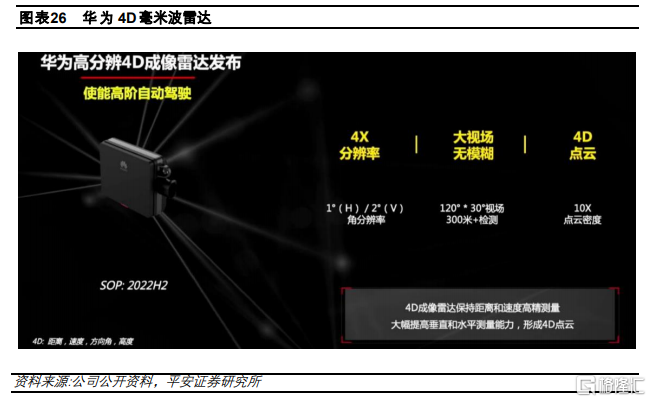

毫米波雷達從24GHz發展到77GHz,目前已具有4D成像的高性能產品,其優勢包括:實施障礙檢測、遠距離探測、路徑規劃、可形成4D點雲等。2021年華為發佈了4D成像雷達,具有高分辨率、大視場、和10X密度的點雲。

激光雷達在汽車的應用分為兩個領域:直接面向無人駕駛出租車的領域,主要使用機械式激光雷達,對探測性能要求高,價格敏感性相對較低;另一個是面向乘用車的,從L3向L4過渡的領域,主要使用固態或半固態激光雷達,對穩定性要求高,價格敏感度較高。我們認為,隨着技術的快速更迭、產品性能的突破、整車廠搭載意願的提升,激光雷達的成本有望進一步降低,將帶動行業的快速發展。從2021年開始,很多車企,如長城、蔚來、小鵬、上汽都發布並將量產帶有固態或半固態激光雷達的車型,我們認為2021年是車載激光雷達的元年。

目前激光雷達行業處於發展初期,參與者主要分為兩類:第一類是早期生產機械式激光雷達,為robotaxi供貨,可獲得現金流收入,之後佈局固態激光雷達,面向滿足車規級的前裝量產車型,主要企業包括禾賽科技、速騰聚創、Velodyne等;第二類企業是直接瞄準ADAS車規級固態和半固態激光雷達,這類企業是研發能力和資金實力較強的新進入者,如華為和大疆等。

總體而言,行業在全球範圍充分競爭,由於處於技術迭代初期,同時各個技術路線之間的技術同源性低,目前尚沒有出現具備絕對領先優勢的龍頭企業,國內企業存在較大的機遇。

03

主機廠加大布局汽車半導體

3.1特斯拉:芯片從採購到自研,感知器件或嘗試激光雷達

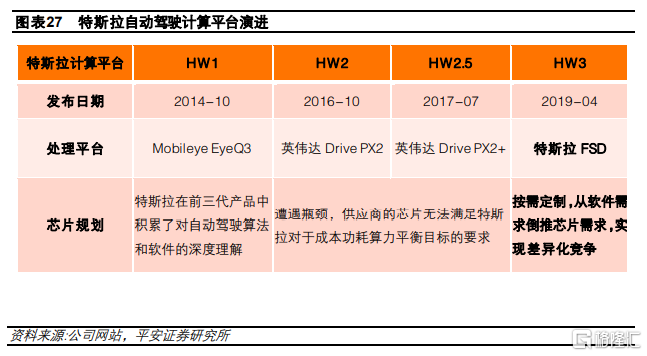

特斯拉2013年啟動Autopilot項目,2014年發佈AP HW1.0,使用了1顆Mobileye的芯片和1顆英偉達Tegra芯片、1個EQ3攝像頭、1個博世的毫米波雷達和12箇中程超聲波雷達。2016年與Mobileye結束合作,開始與英偉達展開合作,基於英偉達Drive PX2進行開發,搭載了1顆Tegra Parker芯片,於2016年底推出了AP HW2.0,使用了8個攝像頭、1個毫米波雷達和12個遠程超聲波雷達。2017年推出了AP HW2.5,搭載了2顆Tegra Parker芯片,毫米波雷達供應商從博世變成了大陸。2019年推出了AP HW3.0,搭載了2顆自研的FSD芯片。目前正在開發的AP HW4.0有望於2022年發佈。

特斯拉是第一家自研自制芯片的整車廠,選擇自研的原因是供應商無法滿足特斯拉對芯片的需求:1)自研可以降低成本,可更好地實現大規模銷售的目標;2)採購外部供應商的芯片具有一定的侷限性,如供應商要滿足不同主機廠的開發要求,不會對單一客户進行太多了服務;3)特斯拉將自動駕駛算法和芯片全部掌握在自己手裏,可以實現更好的軟硬件融合;4)特斯拉對功耗要求較高,當時的芯片難以滿足。這一策略與蘋果公司做法類似,蘋果公司自研的IOS操作系統和芯片,使得其具有更好的用户體驗。我們認為未來研發實力強的整車廠也會選擇自研芯片,以獲得更好的自動駕駛技術。

在傳感器方面,特斯拉一直使用的視覺解決方案,沒有選擇激光雷達,一方面是激光雷達成本較高,另一方面激光雷達需要與高精地圖配合,而高精地圖的繪製需要在全球各地實時更新,較為複雜。目前除了特斯拉之外,其他主流整車廠幾乎全部使用了激光雷達的感知方案,而近日有媒體報道特斯拉在ModelY車型上測試luminar的激光雷達,未來不排除特斯拉使用激光雷達的可能性,也有可能是用來測試現有視覺方案的可靠性。

3.2比亞迪:自研自制MCU和IGBT

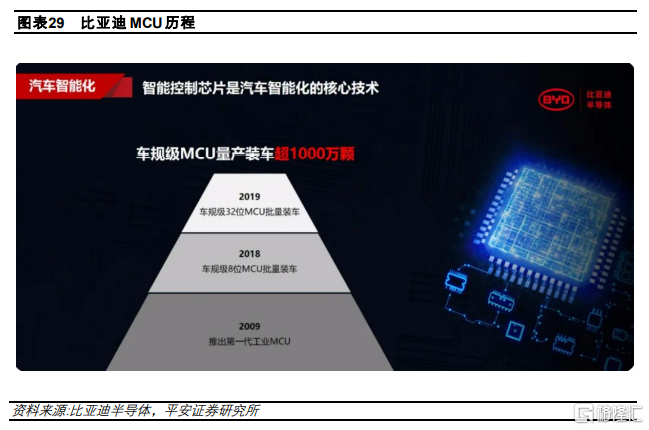

截至2021年5月底,比亞迪半導體車規級MCU量產裝車突破1000萬顆。2007年,比亞迪半導體進入工業MCU領域;2018年推出第一代8位車規級MCU芯片;2019年推出第一代32位車規級MCU芯片,並批量搭載在比亞迪全系列車型上。比亞迪半導體MCU擁有300餘人研發團隊,掌握8051/32位ARM處理器設計與應用、電容傳感器技術、數字/模擬信號處理技術,嚴格遵循IATF16949標準生產管控流程。MCU產品現已申請328件國內外專利、201件發明專利。未來,比亞迪半導體預計將推出車規級8位超低功耗系列MCU,及高端32位M4F內核MCU等產品。

2018年,比亞迪發佈了IGBT4.0,比亞迪是中國第一家實現車規級IGBT大規模量產、也是唯一一家擁有IGBT完整產業鏈的車企,通過精細化平面柵設計,在同等工況下,綜合損耗較市場主流的IGBT降低了約20%。截至2020年底,以IGBT為主的車規級功率器件累計裝車超過100萬輛,單車行駛里程超過100萬公里。2021年,比亞迪已打磨出一款IGBT6.0,並計劃於比亞迪半導體西安研發中心發佈。

2018年,比亞迪宣佈已經成功研發了SiC MOSFET(汽車功率半導體包括基於硅或碳化硅等材料打造的IGBT或MOSFET等),預計到2023年,比亞迪將在旗下的電動車中,實現SiC基車用功率半導體對硅基IGBT的全面替代,將整車性能提升10%。

3.3大眾汽車:力求掌握芯片技術和專利

大眾集團計劃自主設計和開發高性能芯片及所需的軟件,生產芯片則尋求供應商代工。大眾2019年籌建5000人團隊開始打造操作系統,然而遇到較多的困難,在第八代高爾夫和ID3上出現了較多的bug。我們認為在芯片和操作系統領域,傳統主機廠的優勢並不明顯,短期內很難補足,需要長期大量的投入,同時汽車行業的開發和管理流程也應該及時轉變,以應對軟硬件技術融合的需求。

3.4吉利汽車:SEA架構核心技術逐步自研

吉利汽車2020年發佈SEA浩瀚架構,該架構是吉利最新的智能網聯電動平台,首款車型極氪001已經上市。在該架構中,吉利計劃逐步掌控核心技術,如在汽車大腦核心方面,公司要在中央計算平台&芯片、L4自動駕駛軟件、ADDIS數據平台和車聯網平台&運營構建核心技術實力。

在芯片領域,吉利的規劃是從座艙芯片入手,再拓展到自動駕駛芯片:2019年和2020年,公司量推出的E01和E02芯片是高集成和高性能的信息娛樂SOC芯片,計劃2021年推出全棧AI語音芯片V01;2022年計劃推出全功能高性能數字座艙SOC芯片SE1000,可滿足ISO 26262 ASIL-D安全標準;2023年計劃推出256TOPS的自動駕駛SOC芯片AD1000。

3.5上汽集團:合作共建IGBT芯片能力

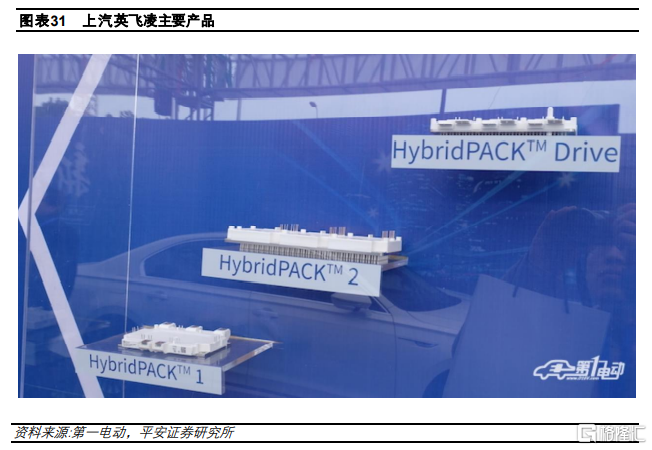

2018年上汽集團與英飛凌成立合資公司——上汽英飛凌功率半導體(上海)有限公司,持股比例分別為51%和49%,一期項目投資超過1億歐元,預計可實現100萬套的年產能。該合資公司主要產品為英飛凌2006年推出的Hybrid PACK家族中的第一代汽車框架式IGBT模塊。

在自動駕駛芯片方面,上汽通過入股地平線提升自主研發能力:2017年,上汽與地平線展開合作,在2019年對地平線進行了B輪融資,2020年雙方組建了“上汽集團與地平線人工智能聯合實驗室”。

04

投資建議

電動智能化帶動汽車半導體需求提升。汽車從最初的機械產品逐漸轉變為電子產品,自動駕駛對車輛的感知精度、控制精度和響應速度提出了更高的要求,這就需要更多的傳感器(激光雷達、攝像頭、毫米波雷達等)、更強大的處理器(自動駕駛主控芯片)、更精確的執行機構(線控系統);智能座艙滿足了人機交互的需求,需要底層強有力的軟硬件支持(主控芯片、操作系統、中間件等);三電系統控制要求較高,新增了功率控制器件IGBT。

自動駕駛主控芯片:英偉達暫時領先,自主企業嶄露頭角。在智能化快速發展之前,沒有專門的自動駕駛芯片,相關的功能由ABS、ESP的ECU負責,或者由整車VCU進行決策。目前第三方自動駕駛芯片主要以英偉達、mobileye為主,國內華為和地平線已嶄露頭角。

智能座艙主控芯片:高通領先,新老玩家共存。高通是目前智能座艙芯片的主力軍,已與主要的整車廠建立了合作,同時與博世、大陸、電裝等tier1廠商成為合作伙伴。除高通外,華為和英偉達在過去幾年快速崛起。

功率半導體IGBT:電動車的掌上明珠,跟隨行業快速增長。功率半導體主要用於控制電路中電流的開閉、流向和大小,對新能源汽車尤為重要。目前英飛凌在IGBT芯片和模組的市佔率最高,國內企業也具有一定的機遇。MCU:汽車配置更豐富,MCU需求量更大,但難度可能降低。汽車電子控制器ECU是汽車各功能得以實現的重要控制器件。未來汽車配置更加豐富,會增加對MCU的需求,MCU將聚焦執行相關的控制,壁壘有所降低。傳感器:車輛狀態傳感器有替換和減少,環境感知類傳感器將爆發。汽車傳感器可分為車輛狀態傳感器和環境感知類傳感器,環境感知類傳感器是自動駕駛新增的傳感器,具有較大的增長空間。

車企加大汽車半導體的投入。特斯拉:芯片從採購到自研,感知器件或嘗試激光雷達;比亞迪:自研自制MCU和IGBT;大眾汽車:力求掌握芯片技術和專利。理想汽車、長城汽車等主機廠也加大了自研的力度,如理想汽車通過與地平線合作,深入自動駕駛的研發,長城汽車設立子公司進行市場化競爭。

投資建議:汽車已逐漸成為電子和電氣化產品,汽車電子的佔比將快速的提高,產業鏈存在極大的機遇。在產業鏈方面,國內優秀的自主品牌已逐漸登上歷史舞台,國產替代將加速到來。整車方面,推薦具有較強技術研發實力的企業。

05

風險提示

1)汽車電動化和智能化進度不及預期。如果受技術、成本、安全、法規和消費者接受度等因素影響,智能電動化發展較慢,則將直接影響汽車半導體的應用規模;

2)國內自主企業技術落地進度不及預期。華為和地平線等自主優秀企業面臨英偉達和高通等外資巨頭的競爭,如果技術研發進度較慢,則可能會處於被動的局面;

3)整車廠技術進度不及預期。在智能電動化大背景下,整車廠是各項技術落地的載體,但如果多項新技術進展較慢,則會阻礙電動智能的進程。

More Content