本文来自格隆汇专栏:广发宏观郭磊,作者: 郭磊

报告摘要

第一,全国外汇市场自律机制第七次工作会议明确指出,汇率双向波动是常态;汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。这一表态是对市场上部分偏颇的汇率工具化、战略化视角的纠正,有助于市场避免单边预期。

第二,实际上,观察2015年新汇改以来的人民币走势,人民币汇率在既定价值中枢之下的双边波动特征比较明显。2015年底美元兑人民币为6.49,当前为6.39,相差无几。2015-2021年4年贬值、3年升值,但年幅度均在7%以内。

第三,理论上说,任何一种金融资产的定价都是受三个因素影响,汇率也不例外。汇率的变动,主要是购买力平价(开放经济条件下相对生产率的均衡)、广义利差(不同市场相对资金成本的均衡)、风险溢价(跨市场风险收益比的均衡)三个因素的影响。

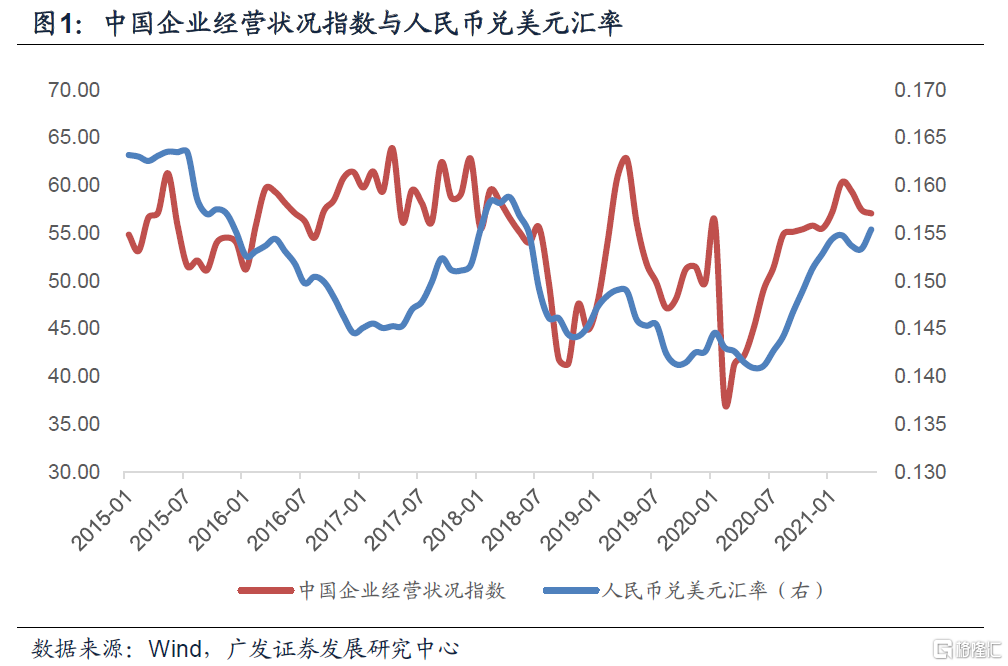

第四,从第一个视角看人民币汇率,我们以中国企业经营状况指数(BCI)作为观测变量,可以发现它与人民币兑美元汇率在主要周期趋势上都保持着较好的相关性(图),即中国经济基本面依然是人民币定价的基础。在历史上也有些时段二者也有过一定程度背离,比如2015汇改后-2016年;但2020年后的变动基本吻合,简言之,在疫情之后的这轮周期中,经济基本面定价的特征比较显著。

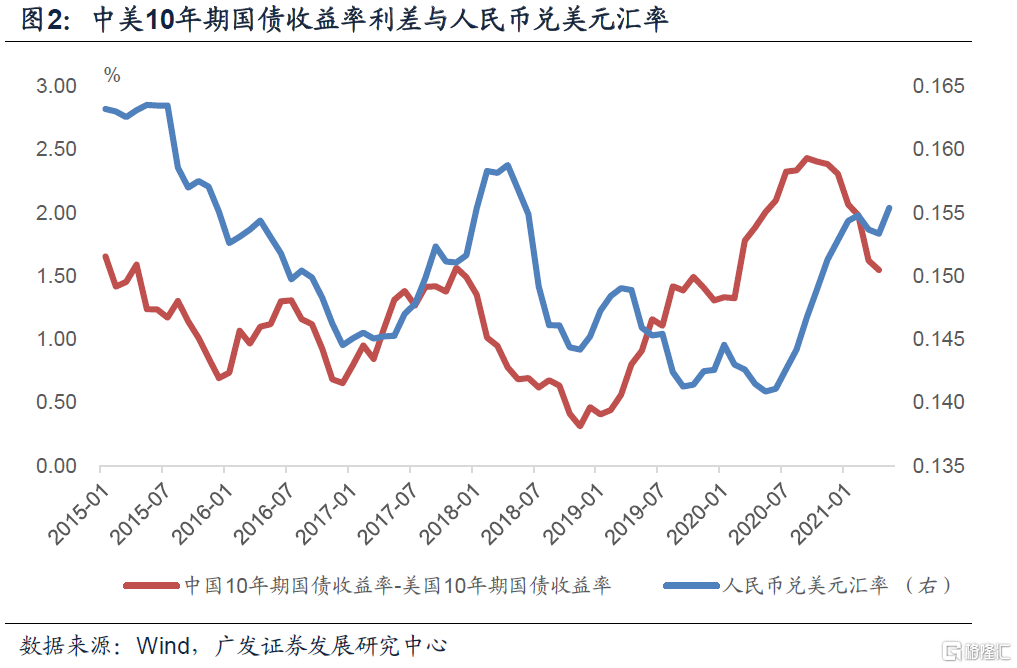

第五,从第二个视角看人民币汇率,我们以中国10年期国债收益率-美国10年期国债收益率的利差作为观测变量,它与汇率在大周期上也基本吻合(图)。但2020年Q3至今属于背离时段。简单来看,在疫情后的这轮周期中,利差定价的特征不是太显著。

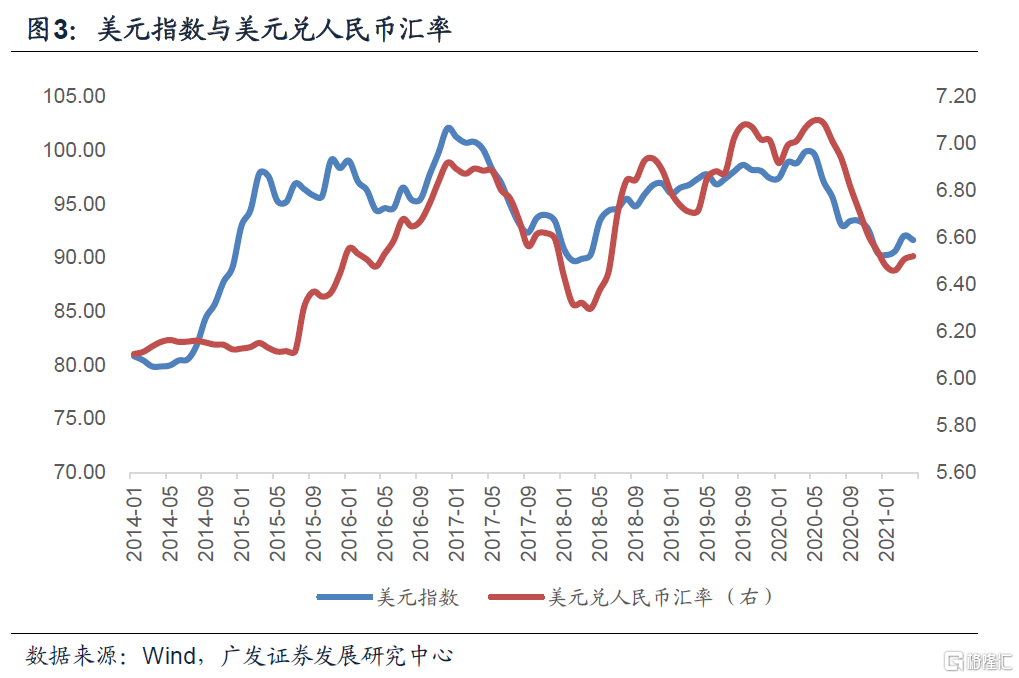

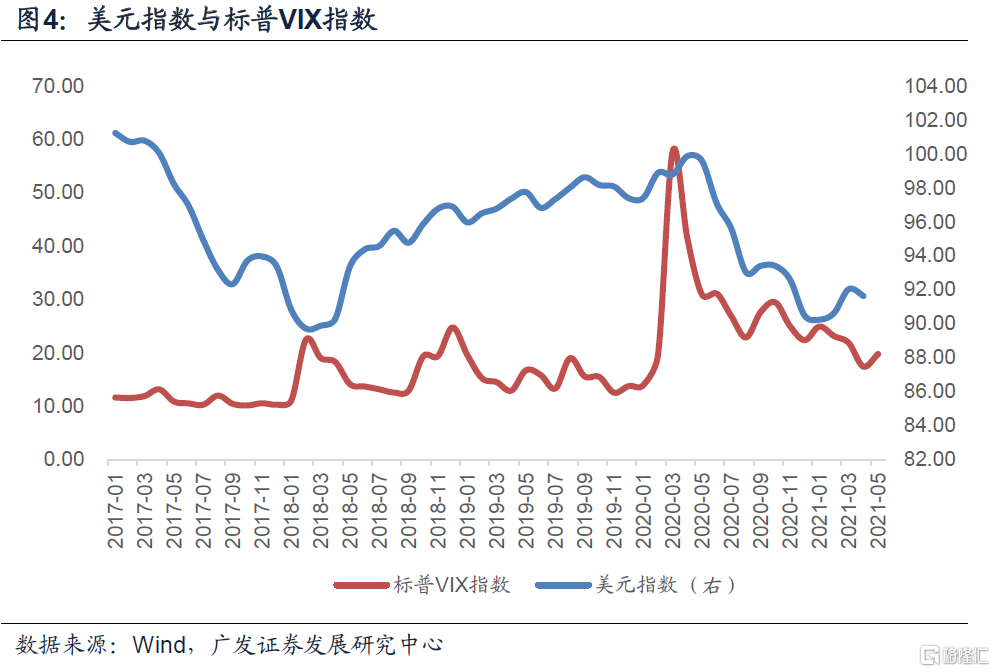

第六,从第三个视角看人民币汇率,人民币与美元之间的汇率是一个相对指标,它显然不仅受人民币定价因素影响,也会受美元定价因素影响。2015年汇改后,由于人民币定价更加全球化和市场化,美元兑人民币汇率与美元指数相关性变得更强(图)。美元定价因素同样复杂,如果从标普VIX指数与美元指数的走势观测,2020年二季度以来二者同步下行的特征非常明显,均体现避险动机的下行。简单理解就是,疫后全球风险偏好的上升导致美元阶段性走弱,人民币兑美元汇率被动受到一定影响。

第七,以这样一个框架去看未来,2021年人民币汇率走势仍存在较大区间内不确定性,但很难是一个持续单边预期。从可能存在的边际变化来看,一则全球疫情“先进先出”对应经济错位修复,目前国内经济典型的加速恢复期已过去,但海外经济仍有一定加速空间;二则如三季度美国货币政策退出预期上升,不排除美债收益率会有年内第二轮上行;三则如我们近期报告指出,美元指数三季度也有一定逻辑会改变目前趋势。

第八,另一种常见认识是若未来人民币国际化大幅推进,走出“不可能三角”,由于相对外部来说国内货币供应更收敛,则人民币会大幅升值。这一逻辑若被短期化理解则忽视了两个问题,一是海外货币政策也存在周期性,在疫后政策退出和通胀中枢上升背景下,海外主要经济体货币政策也会进入收缩周期;二是“十四五“规划对于汇率改革的定调是“稳慎推进人民币国际化”,和”十三五“的”稳步“对应,”稳慎“的含义不言而喻。

正文

全国外汇市场自律机制第七次工作会议明确指出,汇率双向波动是常态;汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。这一表态是对市场上部分偏颇的汇率工具化、战略化视角的纠正,有助于市场避免单边预期。

2021年5月27日,全国外汇市场自律机制第七次工作会议在北京召开。

会议指出,当前外汇市场总体平衡。未来影响汇率的市场因素和政策因素很多,人民币既可能升值,也可能贬值。以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度适合中国国情,应当长期坚持。在这一汇率制度下,汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。关键是管理好预期,坚决打击各种恶意操纵市场、恶意制造单边预期的行为。会议强调,企业和金融机构都应积极适应汇率双向波动的状态。企业要聚焦主业,树立“风险中性”理念,避免偏离风险中性的“炒汇”行为,不要赌人民币汇率升值或贬值,久赌必输。

实际上,观察2015年新汇改以来的人民币走势,人民币汇率在既定价值中枢之下的双边波动特征比较明显。2015年底美元兑人民币为6.49,当前为6.39,相差无几。2015-2021年4年贬值、3年升值,但年幅度均在7%以内。

2015年以来美元兑人民币汇率的年度期末值分别为6.49、6.94、6.53、6.86、6.98、6.52、6.39(截至5月28日),年升贬值幅度分别为6.12%、6.83%、-5.81%(升值)、5.04%、1.65%、-6.47%、-2.13%。

整体来看特征有几点:

第一,趋势特征不强。没有证据显示明显趋势性,2021年5月底和2015年汇改之后的汇率水平大致持平。

第二,双向波动,过去7年中差不多4年贬值、3年升值,季度和月度双向波动就更加明显。

第三,区间稳定,年对年升值或者贬值经验幅度不超过7%。

理论上说,任何一种金融资产的定价都是受三个因素影响,汇率也不例外。汇率的变动,主要是购买力平价(开放经济条件下相对生产率的均衡)、广义利差(不同市场相对资金成本的均衡)、风险溢价(跨市场风险收益比的均衡)三个因素的影响。

金融资产是一种具有不确定性的远期凭证,所以它的定价会取决于三个维度,一是预期收益,即资产的盈利能力;二是贴现率,即持有的时间成本和机会成本;三是风险因素,即收益能够成立的概率。股票、债券、商品等资产的定价模型本质上都是围绕这个三因素框架。汇率实际上也类似。汇率的变动,主要是受购买力平价、广义利差、风险溢价三个因素的影响。

从第一个视角看人民币汇率,我们以中国企业经营状况指数(BCI)作为观测变量,可以发现它与人民币兑美元汇率在主要周期趋势上都保持着较好的相关性,即中国经济基本面依然是人民币定价的基础。在历史上也有些时段二者也有过一定程度背离,比如2015汇改后-2016年;但2020年后的变动基本吻合,简言之,在疫情之后的这轮周期中,经济基本面定价的特征比较显著。

长江商学院中国企业经营状况指数(BusinessConditions Index),简称BCI,它拥有2011年三季度至今的完整数据。BCI是扩散指数,以50为分界点,50以上代表改善或变好,50以下代表恶化或变差。该指数来源于销售、利润、融资环境和库存这4个分指数的算术平均值。和PMI一样,它是跟踪中国经济景气程度的可参考指标之一。

我们以BCI来代表经济表现,可以看到,2017年以来它与人民币兑美元汇率在绝大部分周期都保持着很好的相关性。

从第二个视角看人民币汇率,我们以中国10年期国债收益率-美国10年期国债收益率的利差作为观测变量,它与汇率在大周期上也基本吻合。但2020年Q3至今属于背离时段。简单来看,在疫情后的这轮周期中,利差定价的特征不是太显著。

内外利差是我们看汇率定价的第二个坐标。

以中美10年期国债收益率利差来看,2019年之前吻合度偏高;2019年Q1-Q3、2020年Q3至今都存在较明显的背离。

从第三个视角看人民币汇率,人民币与美元之间的汇率是一个相对指标,它显然不仅受人民币定价因素影响,也会受美元定价因素影响。2015年汇改后,由于人民币定价更加全球化和市场化,美元兑人民币汇率与美元指数相关性变得更强。美元定价因素同样复杂,如果从标普VIX指数与美元指数的走势观测,2020年二季度以来二者同步下行的特征非常明显,均体现避险动机的下行。简单理解就是,疫后全球风险偏好的上升导致美元阶段性走弱,人民币兑美元汇率被动受到一定影响。

我们常用的人民币汇率标价方式之一是美元兑人民币汇率,它不仅受人民币定价因素影响,同时也会受美元定价因素影响。从数据走势可以看出,2015年之后,美元兑人民币汇率与美元指数相关性变得更强。

2020年二季度以来的人民币升值特征,一定程度上和美元趋弱有关。

美元为什么走弱?美元的定价因素也是一个多元化框架,但对本轮来说,风险偏好可能是一个关键定价因素。全球疫情整体在逐步好转,疫苗接种在逐步推进,全球经济震荡修复,避险动机有一个逐步下行的过程。从VIX指数在2020年二季度之后与美元指数的同步下行中,我们也能观测到这一点。

以这样一个框架去看未来,2021年人民币汇率走势仍存在较大区间内不确定性,但很难是一个持续单边预期。从可能存在的边际变化来看,一则全球疫情“先进先出”对应经济错位修复,目前国内经济典型的加速恢复期已过去,但海外经济仍有一定加速空间;二则如三季度美国货币政策退出预期上升,不排除美债收益率会有年内第二轮上行;三则如我们近期报告指出,美元指数三季度也有一定逻辑会改变目前趋势。

在5月28日报告《Q3海外或有三点预期差》中,我们提示几点关键逻辑:

一是7月美国疫情或将逐步得到控制,为经济加速修复提供保障。7月后美国经济将进入定性的过热状态,资本开支全面加速;环比速度可能会再度上行。二是Q3美元指数反弹或为大概率,届时非美汇率或有贬值压力。三是市场尚未反映美联储Taper影响,10年期美债收益率或将于Q3上破2%。

以上边际变化即使部分实现,也会导致人民币汇率不会是一个单边预期。

另一种常见认识是若未来人民币国际化大幅推进,走出“不可能三角”,由于相对外部来说国内货币供应更收敛,则人民币会大幅升值。这一逻辑若被短期化理解则忽视了两个问题,一是海外货币政策也存在周期性,在疫后政策退出和通胀中枢上升背景下,海外主要经济体货币政策也会进入收缩周期;二是“十四”五规划对于汇率改革的定调是“稳慎推进人民币国际化”,和十三五的稳步对应,稳慎的含义不言而喻。

“十四”五规划指出“稳慎推进人民币国际化,坚持市场驱动和企业自主选择,营造以人民币自由使用为基础的新型互利合作关系。发挥好中国国际进口博览会等重要展会平台作用”。和“十三”五规划的“稳步推进人民币国际化,推进人民币资本走出去”相比,稳步变为稳慎,体现了政策的审慎性。

核心假设风险:宏观经济变化超预期,外部环境变化超预期

More Content