4月20日,復宏漢霖(2696.HK)發佈公吿,因公司符合主板上市規則的各項相關規定,近期已經獲得香港聯交所批准,將在4月23日正式將“B”標記從股票代碼中移除。受相關利好影響,公司開盤高開4%,收盤40.05港元。那麼這次摘牌對於復宏漢霖意味着什麼?

為什麼能摘“B”?

2018年4月,港交所提出修改交易所上市新規,其中引入18A章程,突破性地允許未能通過主板財務資格測試的生物科技公司上市,上市代碼加入尾綴“-B”,這也使得越來越多還處於研發階段尚未盈利的生物科技公司得以在香港進行融資。

根據港交所最新的上市規則説明中關於何時可以摘掉“-B”,文件解釋道“18A.12:若已上市的生物科技公司提出申請並證明其符合《上市規則》第8.05條的要求”即可,即公司需要符合盈利測試或市值/收益/現金流量測試,或者市值/收益測試條款。

其中,從復宏漢霖此前披露的2020年財報可以看出,公司在市值/收益測試等方面皆已滿足上述條款規定,因此獲得批准可從股票代碼中摘除“-B”。

復宏漢霖:從Biotech向Biopharma轉變

對於一家憑藉18A條款上市的生物科技公司而言,去掉“-B”並不單是股票代碼改變那麼簡單,而是意味着這家公司是真正開始掙錢,逐步從Biotech(生物科技公司)走向Biopharma(生物製藥公司),更有發展成為Big pharma(大型生物製藥公司)的潛力。

對於復宏漢霖而言,公司在多款核心產品的商業化中皆取得了不錯的銷售成績。目前公司已實現了漢利康(利妥昔單抗)、漢曲優(曲妥珠單抗)和漢達遠(阿達木單抗)三大重磅生物類似藥的商業化,並擁有不俗的市場表現,為公司後續新產品研發投入提供強勁的現金流支撐,逐步完成從Biotech向Biopharma的升級。

此外,公司HLX04貝伐珠單抗生物類似藥和HLX01利妥昔單抗類風濕關節炎RA新適應症的上市註冊申請已分別獲得受理,兩款產品有望於2021年第四季度和2021年末/2022年上半年在中國獲批上市。

在後續創新產品的商業化佈局方面,公司自主開發的創新型PD-1產品斯魯利單抗(HLX10)已獲得NDA受理並擬納入上市優先審評程序,適應症為MSI-H實體瘤,有望成為國內首個不限癌種的PD-1產品。據悉,HLX10用於治療經標準治療失敗的、不可切除或轉移性高度微衞星不穩定型或錯配修復缺陷型(MSI-H/dMMR)實體瘤的2期臨牀研究已經達到主要研究終點,研究結果表明了斯魯利單抗在該適應症上良好的療效和安全性。

從近期公司的表現來看,復宏漢霖加速創新升級,不斷提高內部創新研發能力,補充公司後續發展動力。2021年4月15日,公司自主開發的HLX26(重組抗LAG-3人源化單克隆抗體注射液)的臨牀試驗申請獲得國家藥品監督管理局(NMPA)批准,有望用於實體瘤及淋巴瘤的治療。

同時,公司積極加強對外合作,不斷豐富及拓展現有的優質管線。其中:

1)2021年4月20日,公司與億勝生物合作開發的HLX04-O(重組抗VEGF人源化單克隆抗體眼用注射液)的臨牀試驗申請在歐盟國家拉脱維亞獲批,擬用於濕性年齡相關性黃斑變性(wAMD)的治療。這是繼澳大利亞和美國之後,HLX04-O獲得的第三個境外臨牀試驗許可,也是HLX04-O首次獲批於歐盟國家開展臨牀試驗。公司也已陸續向匈牙利、西班牙、捷克共和國等其他歐盟國家遞交了HLX04-O的臨牀試驗申請,預計將於近期陸續獲批。

2)2021年3月29日,公司與潤新生物合作引進BRAF V600E抑制劑,進軍小分子生物市場。復宏漢霖獲得該產品在中國(包括香港、澳門和台灣地區)進行研究、開發、生產和商業化等的獨家權利。潤新生物將獲得9750萬元的首付款,最高可達約10.8億元的相關臨牀開發、註冊和銷售里程碑付款,以及產品上市後的銷售提成。

3)2021年初,公司與Chiome就抗TROP2抗體簽訂了一項獨家許可協議,復宏漢霖獲得該項目在大中華地區進行研究、開發、生產和商業化的獨家權利和項目背景知識產權。TROP2在三陰性乳腺癌、非小細胞肺癌、尿路上皮癌和多種類型的實體瘤中都呈現過表達,有望成為具有廣譜抗腫瘤作用的治療靶點,且在抗體偶聯藥物(ADC)、雙特異性抗體、組合療法等方向皆具開發潛力。

打開商業化道路的上升通道

在復宏漢霖逐漸走向成熟創新藥企的道路上,資本市場又該如何看待?關於這個問題,我們可以參考此前的其他公司作為參考。

從股價走勢上來看,回溯此前的三家已經去掉“-B”企業的股價走勢,能夠看出來資本市場對於已經逐步走向成熟的藥企青睞有佳。

2018年上市的百濟神州(6160.HK)在2019年7月10日正式去除“-B”代碼,在經過近一年的盤整後,伴隨着安進公司以27億美元入股創造中美藥企最大金額的“聯姻”後開始跳空高開,配合核心產品逐步落地開啟商業化,開啟上升通道。根據WIND數據統計顯示,自從公司摘牌“-B”後至4月20日收盤公司累計區間漲幅達到141.16%。

圖表一:百濟神州股價走勢圖

數據來源:WIND,格隆彙整理 數據截止2021年4月20日收盤

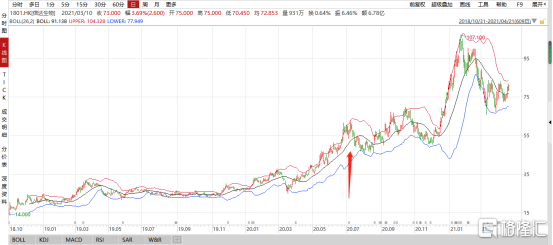

同樣是2018年上市的信達生物(1801.HK),則在20個月後的2020年6月26日正式去掉“-B”代碼。隨後伴隨着推出的多個在研產品逐步兑現業績並開始快速放量。根據WIND數據顯示,截止4月20日收盤,信達生物在去掉-B後累計漲幅達到35.83%。

圖表三:信達生物股價走勢圖

數據來源:WIND,格隆彙整理 數據截止2021年4月20日收盤

而踏着2018年尾巴上市的君實生物(1877.HK)在20個月後的2020年7月15日正式摘掉“-B”帽子。伴隨着核心產品PD1適應症不斷擴大外加用於治療新冠的中和抗體進展順利,在2020年底開啟新一輪上漲行情,截止4月20日,摘牌後累計漲幅達到27.21%。

圖表三:君實生物股價走勢圖

數據來源:WIND,格隆彙整理 數據截止2021年4月20日收盤

回到復宏漢霖上來看,公司作為港交所第四家去掉“-B”的生物科技類企業,有望再現前三家公司的股價走勢表現。幾家企業都擁有一個共通之處,那就是從最初公司登陸港交所還處於臨牀研發階段,一路走來已經有核心產品開始商業化進程,研發實力有所驗證,而商業化能力也表現不錯,都在實現從偏重研發的Biotech公司升級成為研發、銷售雙輪驅動的創新型Biopharma。

不同之處在於,復宏漢霖在國際化上戰略推進早,全球商業化佈局進展順利。根據年報數據顯示,截止2020年底,公司已經就23個品種/項目(包括聯合治療)在中國、美國、歐盟、澳大利亞等國家或地區獲得臨牀試驗許可,並同步在全球開展20多項臨牀試驗,目前已成功在中國上市3個產品,歐盟上市1個產品。相較於同業而言,復宏漢霖在全球市場上前瞻性的佈局有望為公司帶來可觀的業績表現。

根據券商評級來看,公司近半年被給予10次“買入”評級,WIND一致性目標價68.50港元。從未來的股價表現來看,復宏漢霖有望加快全面商業化腳步,打開進一步上升通道,值得關注與期待。

More Content