一天崩掉一个大白马的盘面,市场对利好的反应都显得慢半拍。

昨天,“面板双雄”先后公布了一季度的业绩预期。京东方A预计预计一季度归母净利润50亿-52亿元,同比增长782%-818%;TCL科技预计一季度归母净利润23.2亿元至25.5亿元,同比增长470%至520%。

前者大超预期,后者略超预期。但资金的态度似乎有些犹豫,昨日京东方收涨1.6%,TCL科技跌1%。今日市场情绪回暖,多头占据明显优势,京东方盘中一度涨超8%,TCL科技、彩虹股份涨幅最高均超过5%。

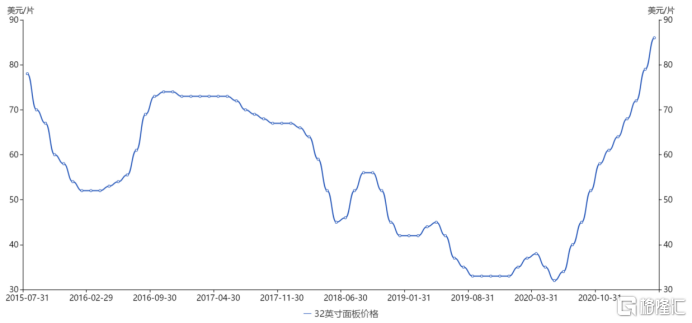

面板的涨价潮从2020年5月开始。根据witsview数据,截至2021年4月32/43/55/65寸TV面板涨幅分别为141%/91%/100%/56%。以典型的32寸为例,2020年5月份低点价格为32美元,2020年12月下旬价格为63美元,2021年4月上旬价格为77美元。

同期内,京东方股价翻倍,TCL科技股价涨幅也达到近120%。

原因有二,一方面是需求端大增,疫情期间远程办公、线上服务、居家娱乐等应用市场进一步扩大,IT、TV类产品需求持续增长。同时由于玻璃基板、驱动IC等原材料供应紧张,导致行业有效产出环比有所下降;另一方面,是韩国两大厂商三星和LG退出竞争,导致短期内供应大幅减少。

而由于新建生产线的设计到开工再到量产这一环节通常需要2-3年的时间,这就意味着供给偏紧的状况还将持续一段时间。根据市调机构奥维睿沃的预测,2021年上半年供需关系将继续保持紧张,面板价格预计将继续走高,涨价将持续到6月份,下半年随着供需趋于平稳并逐步偏松,面板价格将有回调的机会。

不出意外,几个面板龙头今年的业绩和去年相比会更好看。TCL科技电话交流会议中透露出来的信息是,今年的净利润可能达到110亿元以上,同比翻倍。其中,TCL华星今年全年净利润有望达到90-100亿规模,中环股份方面全年估计25亿左右净利润,产融投资业务方面保守估计20亿净利润。

行业景气度的提升是一个大利好,但“面板双雄”的逻辑并不仅仅是涨价这么简单。

01抢夺定价权

面板的战争从未停止过,过去几十年间这个行业几乎是一片腥风血雨,日本、韩国、中国台湾地区、大陆轮番上阵厮杀,京东方也曾经一度靠补贴支撑才不至于因为连续亏损而被迫退市。

面板的摩尔定律意味着,这个行业的所有存量产能都是累赘,都会被后发竞争者用更高的效率和更新的技术颠覆。比如,先进的11代线切割65/75寸面板的效率是94%/94%,而传统的7代线的效率只有53%/72%。

最初,8.5代线降维打击日本低次代线。结果是日本退出,夏普破产、JDI重组,韩国三星和LGD的市占率达到历史巅峰,和中国台湾企业一起统治整个行业。

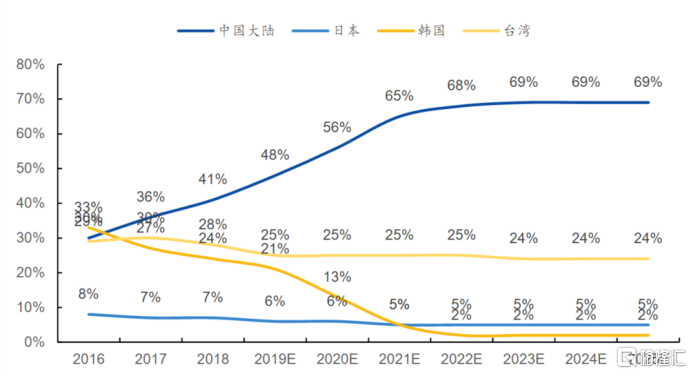

现在,11/8.5代线降维打击韩国7代线。结果就是韩国的落后产能退出,中国大陆京东方、TCL强势崛起。在过去5年,全球面板行业面积规模以9%的年复合增长率快速成长。中国双雄的速度则更快,TCL华星为21%,京东方则是42%,双雄的收入复合增速都也超过了10%。

(全球LCD面板产能份额变化,数据来源:国元证券)

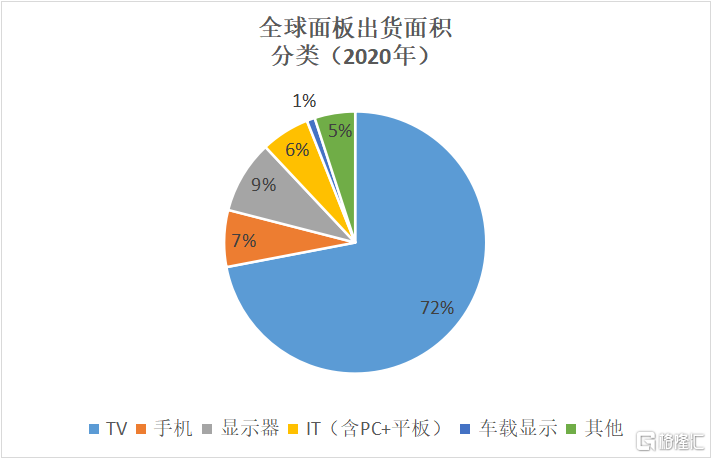

1200亿美元的面板市场中,最主流的下游就是TV和手机。其中TV面积占比超过70%,是绝对的主导产品。替代韩国双雄抢占的主要就是TV和手机市场,2020年韩国厂商高世代LCD产能同比下降19%,而这部分份额大多都被大陆厂商吃掉了,后者产能占比快速提升至52%,同比增加21%。

2020年中国LCD TV面板出货面积份额为54.7%,其中京东方和TCL华星合占34.3%,基本形成双头垄断的格局。

而下一步,大陆厂商的目标是抢占中国台湾双雄的IT(PC+平板等)市场。4月10日,TCL发布公告拟投资350亿元建设LCD T9产线(8.6代线),主要方向就是IT面板,预计满产之后将直接占全球IT领域15%的产能份额,占据前二的位置。而这正是台湾面板双雄群创和友达的基本盘,几乎是明牌要抢了。

此外,由于中国大陆具备全球最大的面板消费市场和相对完整的产业链集群,造就了国内企业在全球显著的成本竞争优势,这不是成本的短暂下降,而是成本曲线的确定性下移。

产能逐渐转移到中国大陆已经是大势所趋,随之而来的就是——定价权。

如果只是单纯的涨价周期轮回,没什么讨论的必要,交易只需要根据涨跌的节奏进行,但定价权拿到了手,京东方、TCL甚至彩虹股份的逻辑将会发生质的改变。

02从强周期、弱周期到弱成长的进化

面板行业属于资本密集型的重资产产业,特点在于重资产、高负债、高融资、回报慢,有产能释放期。

京东方的创始人王东升曾根据行业特性总结了面板行业中的“泛摩尔定律”,即著名的“王氏定律”:标准显示产品,每36个月价格下降约50%,若要生存下去,产品性能和有效保有量必须提升一倍以上。

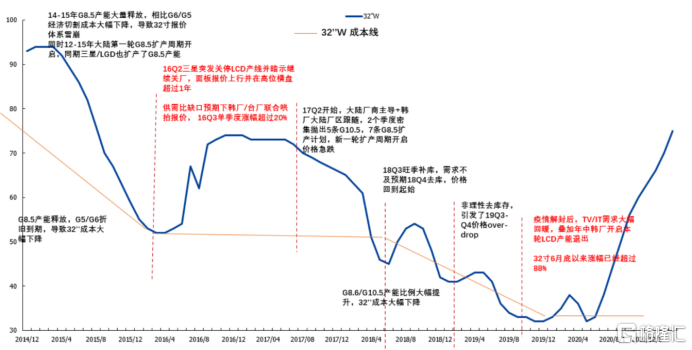

在此背景下,各厂商为保证收入和利润增长,不得不持续加大资本投入,开工建设效率更高、技术兼容性更强的高世代线。尤其是在需求端改善、行业景气度上升时,各大厂商会进行集中投产,然后迎来集中的产能释放,面板价格会迅速从正常波动状态进入超跌。

(面板价格周期,数据来源:国盛证券)

这种情况有点类似于“猪周期”,但是事实证明以牧原为首的企业可以通过占领更多的市场份额完成从周期股向弱成长股的转变。在许多周期性较强的领域中,行业龙头往往可以凭借自身发展穿越周期,比如水泥行业的海螺水泥。

面板行业也不例外。

过去几年,京东方、TCL科技两大巨头在和日韩同行的激烈竞争中,巨额研发投入、扩张产能、打价格战,导致毛利率水平持续低迷。此外,不断向市场融资的行为,导致不仅自身被市场称为“资本巨婴”,就连面板产业也被调侃为“价值毁灭型”行业。

好在付出得到了回报,国内龙头企业逐渐拿下了行业的主导权,而高世代线高昂的建设成本和技术门槛也形成一道天然的护城河。根据主流机构的预测,未来很多年LCD面板需求端增长6%左右,而供应端增长在3%左右,这种供需关系决定了面板未来周期性会大大减弱,而成长性和科技性会大大增强。

长久以来困扰投资者的关键问题——按周期股还是按科技股给估值——慢慢地将会变得清晰起来。

以前,市场将面板双雄以周期股对待,给予他们的估值是按照PB来的;现在不少机构已经开始以PE的视角出发,认为二者目前的价位被低估了。照这样发展,过不了多久,甚至会有人鼓吹用PEG的体系做判断。

从低估到修复,最后再发展成为炒作,市场情绪的转变从来就是这么没有道理。

就目前而言,以新的视角去看待面板已是应有之义,至于有多乐观,核心还在定价权上面,在市占率的扩张上面,当然也在未来需求的增速上面。

03结语

未来是“屏”的时代,以满足人们更高的视觉体验,市场空间是足够的,关键就在于企业自身。

10年前,中国电子产业面对的现实是“缺芯少屏”。上坡、追赶、领先,如今中国大陆已经成为全球最大的LCD显示屏产能集中地。但这并非结束,紧接着就是开拓。

随着时代的发展,面板行业的竞争将从LCD的战场慢慢转向技术含量更高的OLED战场,从资金投入驱动升维成技术研发驱动。我们在现有市场完成了赶超,但前方还是一片无人踏足的开阔区。

面板行业的竞争,才刚刚开始。

More Content