本文来自微信公众号:宁南山

3月16日下午,华为在深圳发布了《创新和知识产权白皮书2020》,华为对外表示,为了促进开放透明与5G技术应用、平衡创新保护与行业发展,华为将从2021年开始对5G专利收取使用费,将提供适用于5G手机售价的合理百分比费率,单台许可费上限2.5美元。

从价格来看,相比欧美公司,华为收费还是比较厚道的。

我们可以看下华为的同行收5G费用是多少钱,

先看爱立信,在爱立信的官网可以查询到他们对5G专利的收费文件,在下面这个链接里面。

https://www.ericsson.com/assets/local/patents/doc/frand-licensing-terms-for-5g-nr-in-3gpp-release-15.pdf

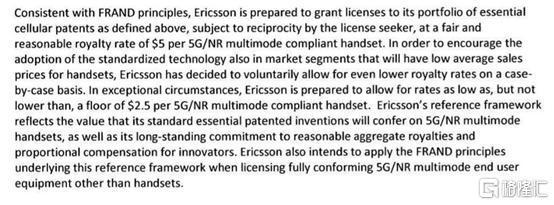

简单的说,就是单台多模的5G手机收费为5美金,而对售价较低的手机,单台多模5G手机的专利费最低可以到每台2.5美金。

同样的我们也可以到诺基亚的官网查询下诺基亚公布的5G专利费费率:

https://www.nokia.com/about-us/news/releases/2018/08/21/nokia-licensing-rate-expectations-for-5gnr-mobile-phones/

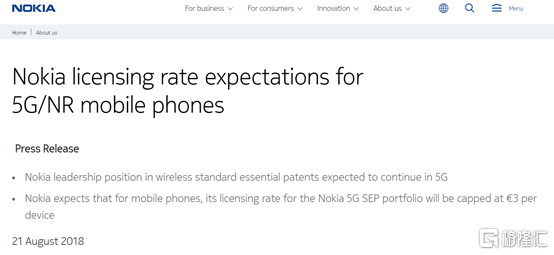

对5G手机就是每台专利费上限为3欧元。

所以即使和爱立信和诺基亚对比,华为标价也比它们的标价要便宜,当然注意了这只是标价,实际价格会比这个更低,会是手机厂家和各个专利厂家单独谈判,具体谈成什么价格,就看各个手机厂家的话语权如何了。

当然,我们要看下高通了,毕竟高通才是真正的专利费狂魔。

https://www.qualcomm.com/media/documents/files/qualcomm-5g-nr-royalty-terms-statement.pdf

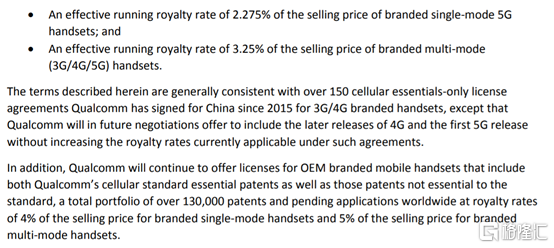

在高通的官网我们也可以看到高通的5G专利费收费标准,高通是按照手机的售价来收费的,在他们的官网有5G专利的收费比例,5G单模手机2.275%,3G/4G/5G多模手机费率3.25%

如果想把高通的非核心专利也一起打包授权,那么单模手机和多模手机的专利费分别上升为4%和5%.

非常明显,高通才是5G专利费的收割者。

不过高通也公布了手机收费售价的上限,最开始是最高500美元,后来下降到了400美元。

按照3.25%的费率计算的话,单台最高就是13美元了,当然和其他厂家一样,这只是标价,实际上是不会那么高的,具体的专利费还是会高通和各个手机厂家谈判。

我们再来看看华为能收到多少钱的问题。

华为知识产权部部长丁建新在3月16日的《创新和知识产权白皮书2020》发布上表示,华为公司预计2019~2021三年的知识产权收入在12~13亿美金之间。

而在2019年6月27日,华为在深圳发布创新和知识产权白皮书时也公布了一组数字,截至2018年底华为累计获得授权专利87805项,自2015年以来获得知识产权净收入累计超14亿美元。

也就是说华为从2015-2018年4年获取知识产权收入14亿美元,平均每年3.5亿美元,2019-2021年获得知识产权收入12-13亿美元,平均每年4-4.3亿美元。

显然华为不仅在2019-2021年不断增加了来自知识产权的收入,而且未来还会继续增加。

2019-2021年的收入应该是前低后高,因为2019年华为被列入了实体清单,2020年更是遭遇芯片不能生产而彻底断供,因此有动力增加知识产权收入。

那么未来华为能从知识产权收入领域赚多少钱呢?

根据Gartner在2021年2月份的预测,今年全球智能手机发货量会是15.35亿部,其中5G智能手机5.385亿部,而在2020年,全球5G智能手机发货量2.13亿部,2019年全球5G智能手机发货量更是只有1670万部,可见目前智能手机在以极快的速度5G化,以后所有智能手机将很快都会是5G手机。

按照平均每年15亿部智能手机售出,未来每年收费的空间可以达到15亿*2.5美元=37.5亿美元,当然实际收到的会比这要低不少。

我们也可以看下华为的同行们从知识产权上收了多少钱,

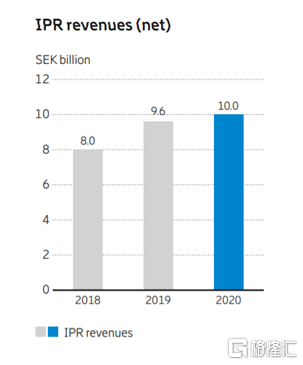

下图是爱立信2020年的财报,IPR(知识产权)收入为100亿瑞典克朗,按照今天(3月16日)的汇率就是差不多12亿美元,占爱立信2020年收入的4.3%。

再看下诺基亚的知识产权收入,2020年为14.02亿欧元,在诺基亚2020年总营收中的占比为6.416%。

相比之下,高通可就收的比较多了,高通的2020财年QTL (Qualcomm Technology Licensing),即高通技术授权收入为50.28亿美元,不过话说回来,高通2015年被中国发改委狠狠的罚过一次60.88亿人民币,在那之后降低了中国市场的专利费率。

简单的说,以前在4G手机时代,爱立信,诺基亚,高通都收了不少专利费,但是华为没怎么收,但在5G手机时代华为开始有所改变。

由于华为的收费至少在标价上比爱立信和诺基亚还低,因此预计华为的知识产权收费会是逐渐增长到和爱立信和诺基亚差不多的级别,大概会是每年十几亿美元左右的规模,可能高点,也可能低点,总之和高通的50亿美元显然是没法比的。

这显示华为并没有表现出把知识产权收入变为主要收入的高度渴望,仅仅是在目前过低水平的收费基础上逐渐上调。

我相信未来华为也不会变成像高通一样的公司,不会过度的追求专利费增长,原因有三点:

第一以华为每年营收超过千亿美元的体量,即使华为的专利费收入达到高通的水平,一年营收占比也不到5%,华为主要还是以经营产品的公司,换句话说你再怎么收专利费也占不到公司营收的大头,核心还是在于华为的产品能不能持续的销售。

第二点,对于华为来说,一直在尽量避免全球技术在长期演进中**为两大体系,而不再是现在的全球统一标准,只要世界是统一技术体系,华为就能持续的稳定的从中获取利益,包括华为现在无法进入的美国等市场,华为也可以通过知识产权收入从美国市场获取收益,而一旦未来是中美两个技术体系了,那就从非中国技术体系市场收不到专利费了。

过度的追求专利费增长,对于华为庞大的体量来说只是小头,但是对全球来说出现高通和华为两个专利费房东,一个体系中存在太多的“大地主”“大房东”,会不太稳定。

第三点就是品牌形象和消费者感知的问题,专利费最终还是会传递到消费者的购买价格上的,合理的专利费用是可以的,但是过于追求专利费增长,会波及到品牌形象和产品销售。

高通没有面向个人消费者的产品,当专利费收割机并不影响产品销售,但华为就不一样了,产品销售是营收来源的核心,而且极高比例是面向个人消费者。

题外话:从一个专利费,我竟然联想到了中国和美国的行为模式。

中国在大力支持全球化,避免中美脱钩全球**成两大技术体系,因为中国具备无与伦比的规模优势,人口规模是美国的四倍,只要中美都在一个体系里面玩,按照现在的态势,美国最后一定玩不过我们。

因此中国事实上在维护当前的全球化体系,不会利用自己的优势对全球各国大搞收割,中国对全球各国输出基建,贷款和高技术产品,总体还是比较厚道的。

美国也清楚在规模上比不过中国,但是认为自己在创新能力上比中国要强,因此想搞中美技术脱钩,阻断先进技术向中国的流动,想在全球事实上形成中美两大技术体系,而由于美国在创新上有优势,得不到美国技术的中国科技进步将会变慢,这样美国可以实现通过科技领先来对抗中国的规模领先。

另一方面,如果形成了中美两大技术体系,而且选择美国技术体系的国家更多,市场更大,那么事实上中国的规模优势也被打破了。

而对中国而言,我们先不管美国的精英认为的“美国的制度和文化导致了美国的创新能力比中国强”“因为自由的氛围才能更容易产生创新的思想”这个结论是否正确,

但是美国当前每年的创新增量和存量都仍然高于我国是一个事实,对于目前的中国而言,利用美国技术能够帮助中国更快的增长,比较典型的就是现在大量购买美国半导体生产设备厂家的设备,促进了我国芯片生产制造产业的发展。

因此中国在大力利用自己给美企带来了巨额收益的超大市场作为筹码,对抗美国国内推动中美科技脱钩的势力,只要大家还在一起玩耍,中国的经济体量越来越大,规模优势会愈发明显,而且还会不断转化成科技优势,因为现代科技都是要用钱砸的,巨额资本投入会大大促进创新的发展,实际上任何组织要大搞科技项目,第一件事就是变着法子要钱。

当然,最后我们也看出来了,决定中美谁能在长期竞争中胜利的,还是中美各自国内的科技创新能力谁更强,只要中国的科技增量能够持续稳定的超过美国,那么即使脱钩了对各自的伤害就是半斤八两,那么脱钩的意义也就不太大了。

More Content