3月10日,上证综指高开低走,尾盘翻绿,收红失败。

资料来源:Wind;截至2021年3月10日

牛年以来,上证指数、沪深300、创业板指的表现分别为-8.14、-13.85%、-21.59%,这也让大批仓位较重的主动权益基金损失惨重。

截至3月9日,股票型基金和偏股型基金,牛年以来的平均净值下跌均超过了15%,跌幅多的甚至超过30%,如益民创新优势基金净值下跌30.01%。

不少明星基金经理管理的基金净值跌幅、也有超过20%。

比如近期处在风口浪尖的张坤,旗下的易方达中小盘下跌超24%;另一只易方达蓝筹精选,更是出现了成立以来史上最大回撤,截至3月9日,相对前期高点,净值回撤22.48%。

面对净值的大幅下跌,聪投也代大家提出了灵魂三问:

下跌会持续多长时间?

跌幅会有多大?

什么时候能挽回损失?

这三个切切实实的问题肯定才是投资者最关心的。

说实话,这三个问题的确切答案,没人知道。

但,我们可以史为鉴,虽然每次答案都不可能完全重复,但多少会压着同样的韵脚。

我们以“聪投TOP30“基金经理历史上出现的最大回撤为例,盘点优秀基金经理如何应对市场震荡,以及之后收复失地、再创新高所需的时间。

简单说一下,最大回撤指的是“最倒霉的情况”,净值从最高点下跌的最大幅度,是那些买在最高点、抛在最低点的基民,亏损多少,并不是年度跌幅。

资料来源:Wind;截至2021年3月9日

首先明确一点,回撤更多是个结果。而且在不同的熊市阶段,控制回撤的难度是不同的。

比如2008年之前就管理产品的基金经理,历史最大回撤都很大,而才从业一两年的,都很小,这并不能说明后者有回撤控制能力。

TOP30基金经理的最大回撤一般也都和A股发生过的几次“严冬”相匹配:

2008年金融危机、2015年股灾至2016年年初熔断、2018年市场大跌、2021牛年后市场震荡。

当然,除了市场的因素,不同风格的基金经理,在同一市场环境下的回撤也大有不同。

比如同样经历过2016年的熔断,杨浩的最大回撤是25.6%,何帅是23%,董承非的兴全新视野25.4%,另一只全兴趋势则在28%左右;

张坤的易方达中小盘当时的最大回撤是30%左右;谢治宇在30%,程洲在32%,也属结果表现不错的,这和他们注重安全边际,注重风险收益比的投资风格有相关性。

同时,像杨浩,则是在有意识地追求控制净值的回撤幅度,这在公募基金经理群体中也是比较少见的。

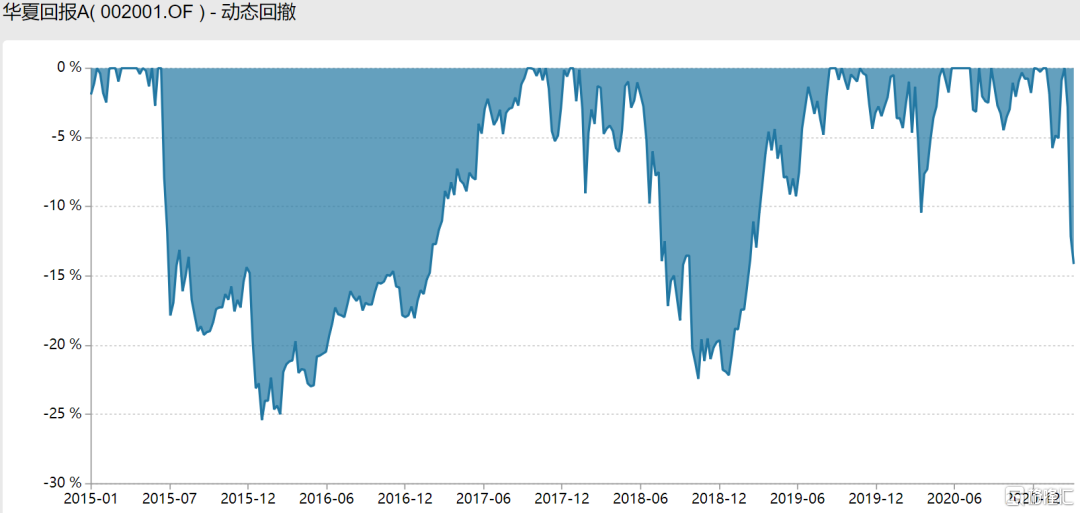

傅友兴的广发稳健最大回撤27%,蔡向阳的华夏回报在26%,这多少和各自基金产品的设计特点也有关联,这两只产品的股票仓位上限都相对低。。

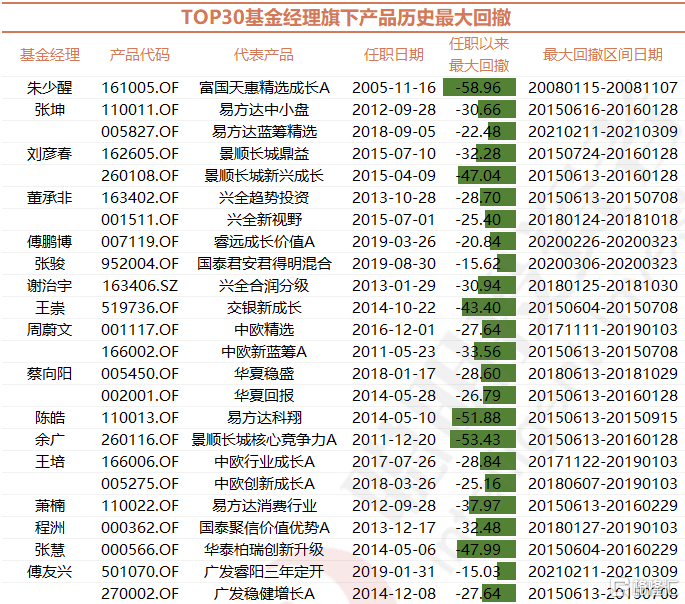

2008年:朱少醒的富国天惠最大回撤58%,一年后回报就近83%

资料来源:Wind;截至2021年3月9日

富国天惠作为TOP30中唯一一只10年以上基金,是唯一经历过2008年市场毒打的。

可以看到,2008年金融危机爆发,当年上证综指暴跌65.39%。富国天惠也在2008年经历了历史上的最大回撤,接近60%,同类型产品(偏股基金)当年的最大回撤超70%。

从2008年11月,花了2年,直到2010年12月,差不多重新收复失地。

回到2008年,我们做个假设,如果有个人从2008年11月底买入富国天惠,他之后的收益情况是怎么样的呢?

资料来源:Wind;截至2021年3月9日

注:买入时间定为2008年11月30日

可以看出,从2008年11月底买入,此后一年,基金的收益达到82.76%,此后两年,基金收益达到113.14%;虽然在3年后、4年后,基金收益有所减少,但是观察整体大趋势,仍旧是持有的时间越长,回报越多。

如果一个人从2008年11月底持有到现在,那么他的收益已经高达757.68%,就算是近期市场大跌,相信对于这位长期持有的人来说,内心也不会那么煎熬。

当然,也有人会说,在高点止盈,再在低点买入;不过事实证明,鲜少有人能够精准踩点。

2015年股灾-2016年初熔断:张坤、蔡向阳分别用1年2个月和1年9个月收复失地

TOP30中大部分基金经理都是在2015年股灾到2016年年初熔断时期,经历了职业生涯的最大回撤。

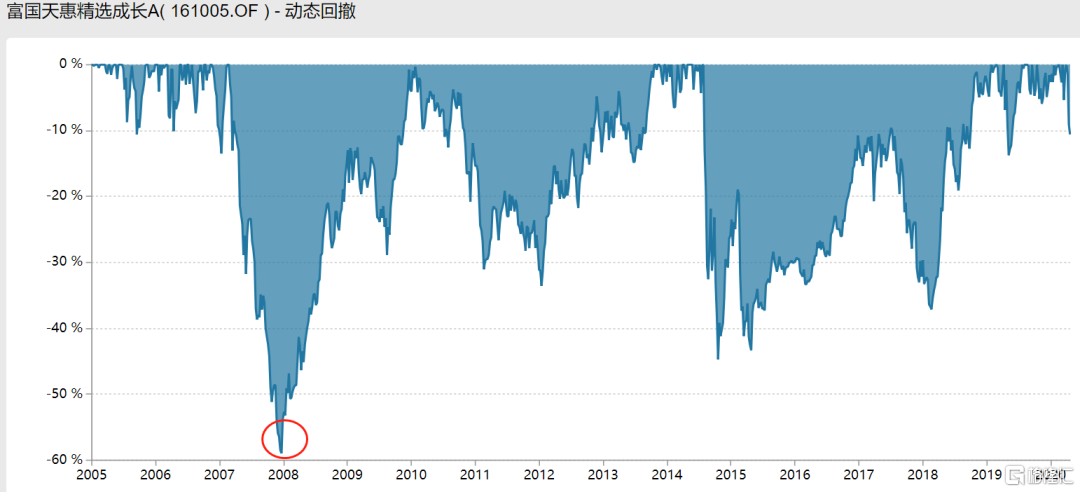

1、张坤易方达中小盘历史最大回撤超30%,1年零2个月收复失地

资料来源:Wind;截至2021年3月9日

在2016年熔断期间,张坤的易方达中小盘最大回撤超过30%,1月份,易方达中小盘下跌超15个点。

此后,张坤用了1年零两个月的时间,也就是在2017年3月份,收复失地。

在张坤看来,“回撤是一个结果,没法从控制回撤这个出发点去思考问题,更多的还是从企业质地来说。”

他的做法是,投资组合的下行风险是通过具体标的选择去控制的。

用苛刻的眼光去考虑企业在最艰难的情况下经营会产生什么样的结果以及出现了这种结果之后,股票会下行多少?

如果公司潜在下行风险较大,哪怕可能有比较大的上涨空间,也不会纳入到组合范围里来。”

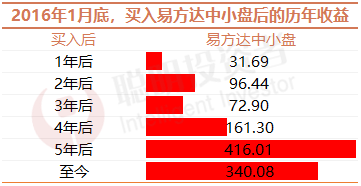

资料来源:基金2016年一季报

如果投资者在2016年一月底买入易方达中小盘,即使比不上今年一月底时期的416.01%的收益高峰,但仍有340.08%的总回报。

2,在这一时间段,最大回撤最少的是蔡向阳的华夏回报。

股灾期间的最大回撤仅为26.79%,直到2017年10月,历经1年9个月的时间,蔡向阳收复失地。

资料来源:Wind;截至2021年3月9日

26.79%的最大回撤,和同期TOP30基金的最大回撤相比,并不算大,主要是因为华夏回报有仓位限制,2016年一季度,华夏回报股票仓位仅有46%左右。

资料来源:Wind;截至2021年3月9日

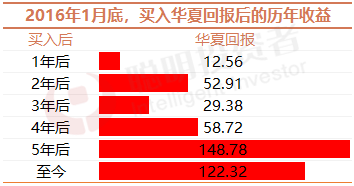

注:买入时间定为2016年1月31日

同样的,如果在2016年1月底买入华夏回报,至今5年多的时间,回报也有122.92%,这对于一只常年只有60%左右股票仓位的基金来说,已然是不错的收益。

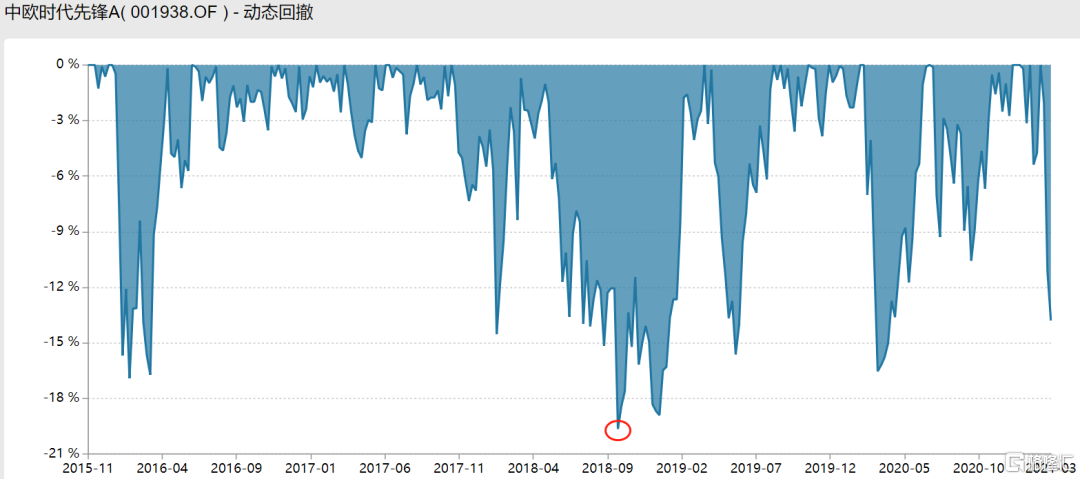

2018年市场大跌:周应波仅用半年就收复失地

资料来源:Wind;截至2021年3月9日

中欧时代先锋历史上最大回撤发生在2018年10月份,期间最大回撤超21%,

而此后仅过了半年的时间,周应波就收复了失地。

此后,基金还出现了好几次不同程度的较大回撤,但周应波的“修复”能力都比较快,几乎都是在几个月内“搞定”。

资料来源:Wind;截至2021年3月9日

注:买入时间定为2018年10月31日

如果是在2018年10月底买入,经过一年,回报有48.81%,经过两年,已经翻倍;

拿到2021年3月9日,在经过一段市场的下跌后,也依旧有接近150%的总回报。

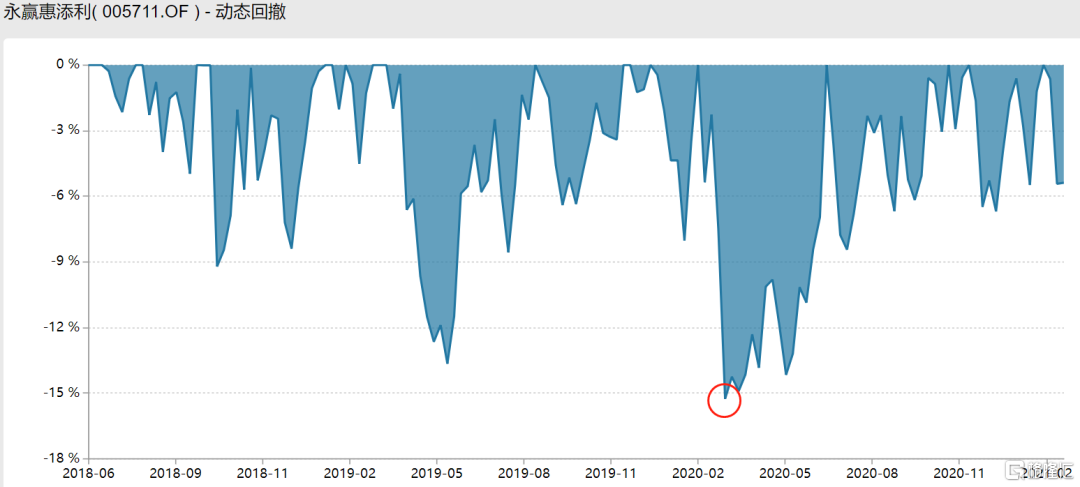

2020年疫情:李永兴仅用4个月收复失地

资料来源:Wind;截至2021年3月9日

距离现在最近的一次市场大幅震荡,是去年疫情期间。

李永兴的永赢惠添利也在去年3月份出现了比较大的回撤,最大回撤有18.75%。而仅在7月份,李永兴就收复了失地。

如果在2020年3月底的“至暗时刻”持有永赢惠添利至今,也有42.59%的回报。

此外,牛年以来,相比同类型其他产品,永赢惠添利跌幅相对较小,仅有6.34%的跌幅。而2021年以来,还实现了1.15%的正收益。

总结

1、总的来说,历史上优秀基金经理均出现过不小的回撤,大的超过50%,小的也有20%左右。

但不论是回撤大小,优秀的基金经理都在接下来多的1年,少的几个月内收复失地,创出新高,而且最终回报都相当可观。

而如果你能在净值持续下跌途中,定投买入,不断摊薄成本,显然能更快缩短你回本盈利的时间。

2、 回撤更多是一种结果,优秀的基金经理会通过选股和均衡的行业配置来平缓波动。

像张坤虽然没有刻意强调回撤,但他投资方法论中的“通过买入优秀企业来控制下行风险”,就是一种控制回撤的方式。

因此,对于没有择时择股能力的基民来说, 安心把钱交给优秀的基金经理,拉长到3年左右时间来看,是会有不错的回报的。

More Content