许多市场信号在印证,2021年会是中国天然气行业发展至关重要的一年。国内油价延续大涨,“碳达峰”、“碳中和”、“十四五”政策红利不断释放,2021年中央一号文件《中共中央国务院关于全面推进乡村振兴加快农业农村现代化的意见》力推燃气下乡,支持建设安全可靠的乡村储气罐站和微管网供气系统……

随之而来,以中国燃气(0384.HK)为代表的头部企业引发众多机构的关注,短期内被多份研发密集覆盖,几家机构甚至表明,中国燃气为其在该领域的“首选标的”。我们不妨透过部分机构的观点,一同来看看这家中国最大的城市天然气与液化石油气公司的投资机会。

“农村微管网”最大受益者,实现各个层面的增长

中金公司在报告中指出,中央一号文件首次提出“农村微管网”概念,在这一领域,中国燃气积累了行业领跑的优势,或将成为最大受益者。相比北方乡镇的“煤改气”,智能微管网业务具有轻资产、依赖政府补贴程度小、回款快、接驳毛利率高等优势。同时其预计,智能微管网业务在南方乡镇存在3000-4000万户的市场容量。参考中国燃气在北方乡镇“煤改气”市场中50%以上的占有率,这一业务或至少能够为其带来1000-2000万户的新增接驳用户,未来2年有望在城市燃气新接驳基础上再多接驳200万户。

华泰证券研报显示,智能微管网业务有望带来强劲动能。管理层预计,10年内智能微管网业务的市场规模将达2000万-3000万户;华泰证券预计,中国燃气于2021年-2023年的智能微管网新增接驳用户将分别为50万、100万、150万户,并逐年提高。

且中国燃气拥有着大量已接驳燃气用户,叠加新增接驳用户放量,为其增值业务的发展奠定良好基础。随着增值服务在新增接驳用户中的渗透率上升,以及平均客单价的继续上涨,中国燃气近年的增值服务(销售厨房用具、燃气保险、纯净水等)收入将持续高增长,于2021年至2023年分别达到68亿、83亿、99亿港元,同比增速分别为35、23、18%。

综合预期来看,智能微管网业务无疑将助推中国燃气在各个层面实现增长。保守估算之下,未来10年,智能微管网业务平均每年至少能为中国燃气新增约200万户接驳用户,仅燃气接驳业务的新增盈利即可达到20-30亿之间,相当于气年度总利润再提升20%。再加上带动增值收入增长所创造的潜在盈利,这一业务对应的增量空间十分可观,预期很快将成为中国燃气的又一营收贡献主力,进而有望带动公司整体业绩的稳健、快速增长。且随着结构性变化,这一业务的轻资产、回款快等属性决定公司投资力度将减少,现金流表现或显著改善。

城市燃气业务主线彰显价值,多点受益、能见度高

中银国际发布研报提到,展望2021年的天然气市场,上游供应方面,俄罗斯天然气的目标供应量将比2020年的实际供应量增加一倍以上。最直接的意义为中国东北地区的天然气供应将更加丰富,在这一地区拥有更多项目的天然气分销商从中受益。中国燃气在东北地区拥有72个城市燃气项目,是主要受益者。

此外,城市燃气业务或推动天然气销量及新增接驳用户数,在2021年上半年实现快速增长。这部分业务曾因封锁、防控措施在2020年第1季度中断,低基础效应显著。中国燃气在湖北省拥有41个城市燃气项目,去年1季度受到的影响最大,因为低基数,2021年1季度甚至全年同比增速最快。

基于预期上行,中银国际目前在该行业的最高出价公司为中国燃气,目标价由33.39港元提高到40.17港元。

招银国际研报显示,天然气对于中国的“碳中和”目标起到至关作用,城市天然气分销商的主导者具有很高的能见度,将保持快速增长。基于乐观的天然气消费前景及良好的增长预期,启动中国天然气分销商OUTPER FORM评级,综合考虑收益增长、质量、估值上涨和市场流动性需求,该行业的首选标的是中国燃气。

另据市场资料来看,中国燃气已在国内投资600多个拥有专营权的管道燃气项目,项目遍及全国三十个省市自治区,拥有城市天然气与液化石油气用户5000多万户,成为中国最大的跨区域城市管道燃气运营商。同时,其已成功构建出以管道天然气业务为主导,液化石油气、液化天然气、车船燃气、分布式能源、天然气热电、合同能源管理服务以及燃气设备、厨房用具制造、网络电商并举的全业态发展结构。

客观上有充分的理由相信,多重政策目标及上游供应的放量趋势下,天然气销售会是城市燃气公司收入及利润快速增长的核心引擎。中国燃气在这一领域占据稳固领先地位,城市燃气业务的价值有待进一步释放。尤其是,中国燃气的业务应用场景广泛,且因地制宜,如北方和东北地区推行“煤改气”,南方地区推行“智能微管网”,有望在当地实现深入渗透,进而分享燃气领域全业态的增长红利。

近90%的机构持积极态度,净利润预期超乎想象

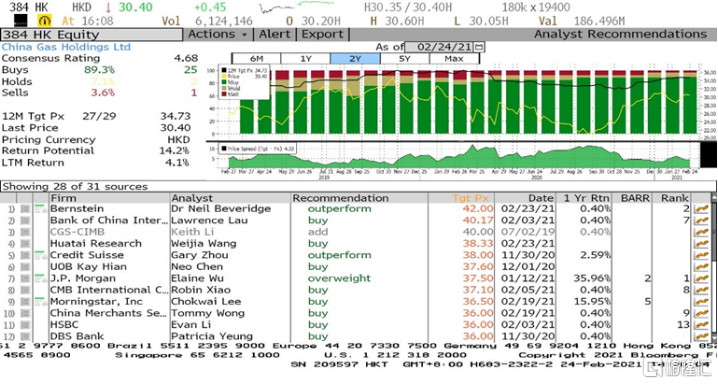

另从更直观、整体的视角来看,近两年间,有超过28家机构覆盖过中国燃气,其中多达25家,占比约89.3%的机构均给予中国燃气买入的评级,对公司前景表示看好。目前,机构给出的平均目标价为34.73港元,最低目标价为30.40港元。相比之下,公司29.65港元的最新股价已低于机构最低目标价,较平均目标价留有17%以上的上升空间。

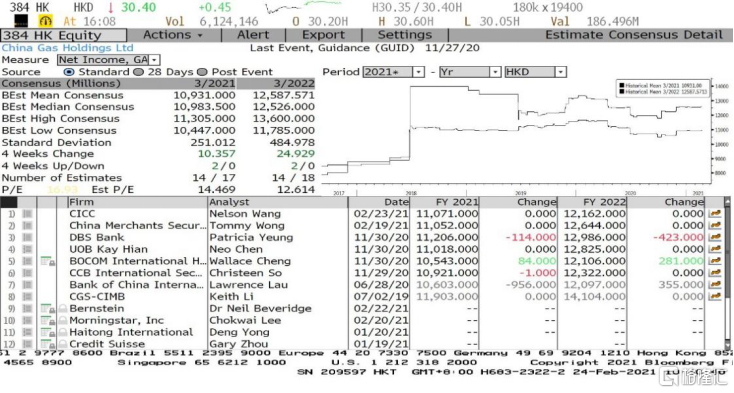

业绩表现方面,资本市场预期中国燃气于2020/21财年、2021/22财年分别将实现净利润109.31亿港元、125.88亿港元(大幅高于所有同业的同期利润预期)。以这一预测数据计,中国燃气将持续创下其上市以来的净利润新高,同比上年同期分别增长18.5%、15.16%。

并且 ,这一预测数据实际上还未考虑进智能微管网这个崭新的业务未来带来业绩增量。仅仅分别以对应财年50万、100万的智能微管网新增接驳用户数做保守预期,接驳业务的新增盈利分别约5-7.5亿元、10-15亿元。同时,参考智能微管网新增接驳用户数在总用户数(假设每年新增350万户城市接驳用户+150 万煤改气用户+X智能微管网用户+5000万已接驳用户)0.9%、1.6%的占比,整体增值服务收入对应财年将分别增至68亿元、83亿元的预期,智能微管网新增接驳用户还将分别带来超过0.6亿元、1.33亿元的新增增值收入;参考公司已接驳用户的体量及过往业绩粗算,智能微管网新增接驳用户或还将分别带来超过1亿元、2亿元的新增燃气销售收入。

总计之下,2020/21财年、2021/22财年,中国燃气的净利润预期或分别达到98-101亿元、117-124亿元。取净利润的中位数计,同比上年同期分别增长18.5%、32.2%,已远远高于同业10%或以下的长期增长水平。

以上各个维度反应出,中国燃气的营收结构大幅优化,盈利能力全面提升,运营现金流在上半财年增长超过70%的基础上,正在以远高于行业平均的速度成长,不断奠定自身行业领袖的地位。长远来看,中国燃气终将受益于燃气领域全业态的增长,持续突破边界,创下新高。

More Content