报告导读

经历央行持续净回笼敲打后,前期资金驱动的主线逻辑已经松动,1月31日公布的1月PMI数据超季节性下滑,进一步印证了经济动能可能见顶,虽然短期市场对资金面关注度很高,但我们认为下一阶段债市主线将会切换至基本面。

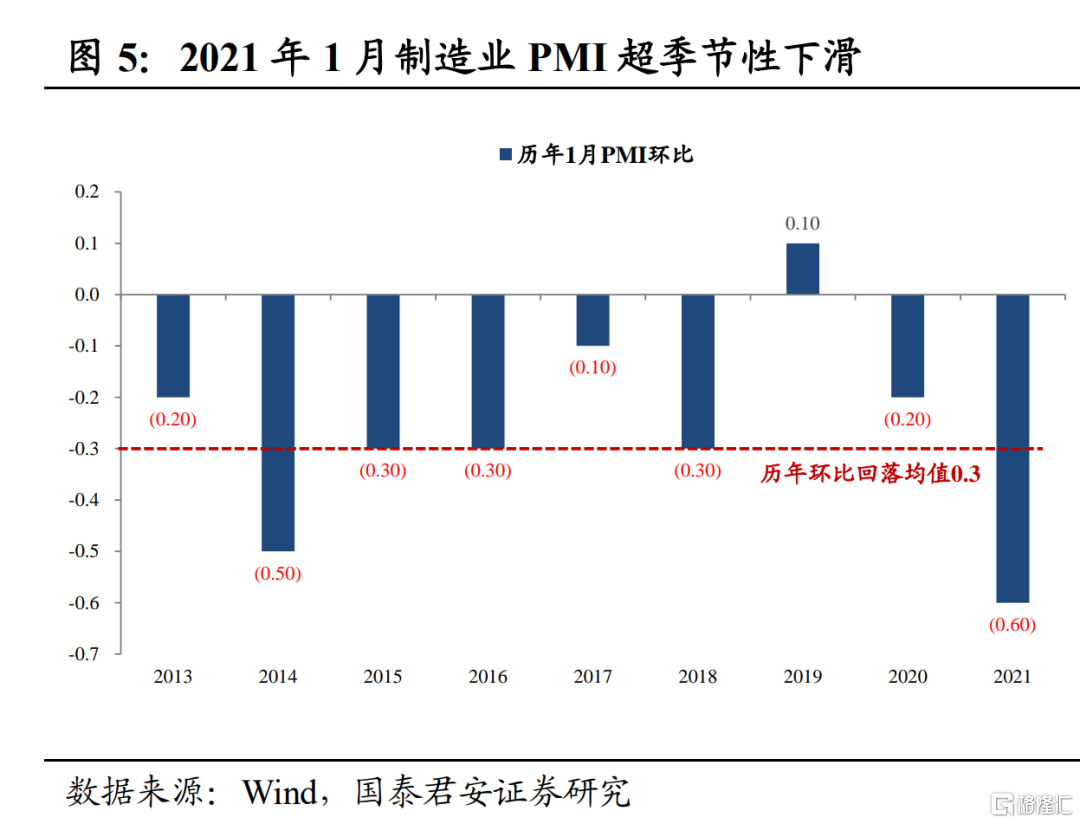

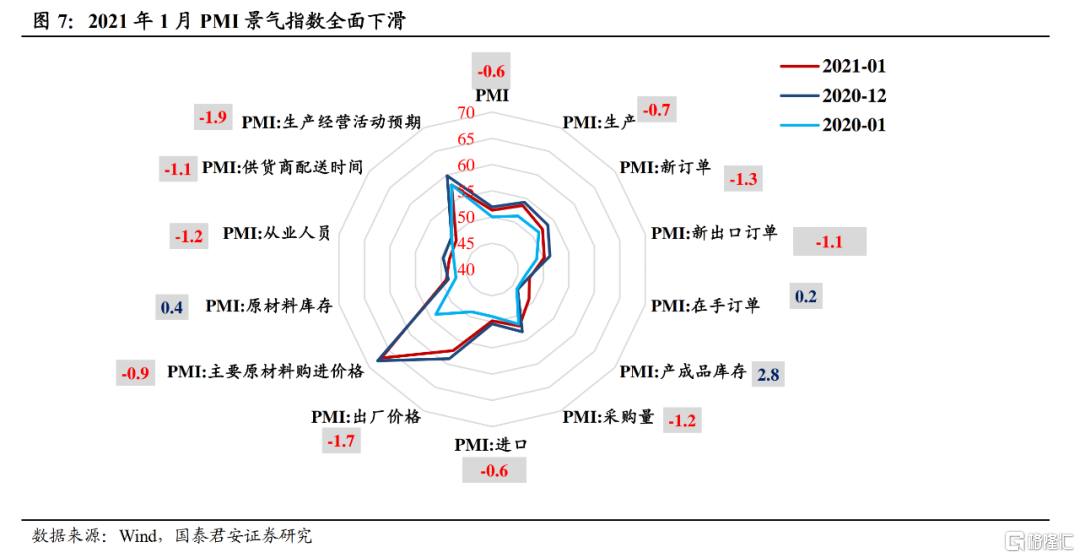

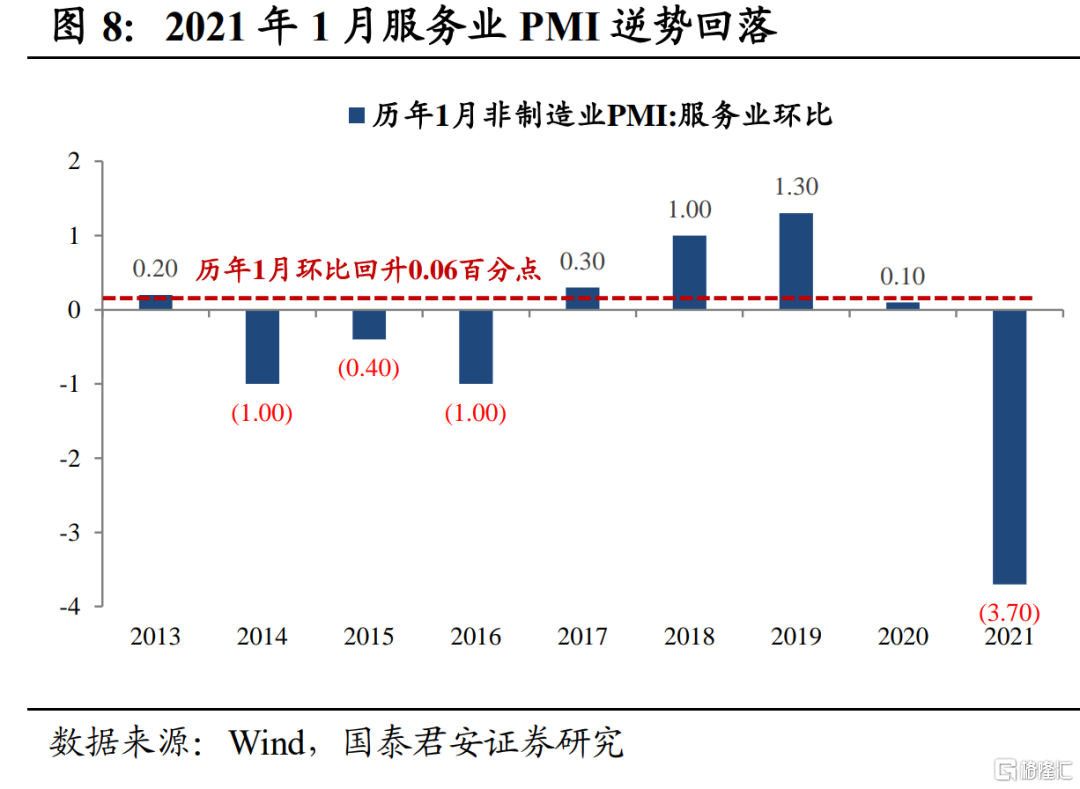

疫情冲击下制造业PMI超季节性回落,服务业新订单PMI跌破荣枯线。1月制造业PMI环比回落0.6个百分点,高于2013-2020年1月环比回落均值0.3,疫情导致超季节性下滑;服务业PMI逆势回落3.7个百分点,打破2017年以来1月环比上行趋势,主要分项断崖式下滑,新订单PMI指数48.3,为2020年3月以来首次跌破荣枯线。

落脚到基本面,疫情对一季度冲击偏负面,经济动能可能已经见顶。

第一,需要用更平均的视角看待疫情对生产端的影响。①虽然就地过年能够缩短1季度工业生产空窗期,但冷冬+疫情反复,建筑业开工难提前;②制造业开工虽有望提前,但出口高位+PPI负区间要求企业谨慎扩张,国内外未见增量利好的情况下,订单和价格保持平稳难以证伪,制造业不会大幅主动补库;③疫情反复加剧人群隔离,对服务业负面冲击尤为明显。

第二,疫情导致内生动力不足,总需求难有大起色。①当前地产、基建投资都在顶部区间,社融加速下滑导致2021年融资层面整体承压,而近期商品房成交和土地溢价率整体平稳,房地产继续高增长的可能性不大,基建也大概率维持托而不举;②疫情加剧人群隔离,刚有起色的线下消费和服务再次承压,叠加乘用车销量已经出现下滑趋势,恐进一步拖累消费复苏。

经济动能可能已经见顶,债市主线切换至基本面。①1月制造业PMI超季节性下滑,需求端下滑幅度快于生产端,疫情对服务业冲击尤甚;②海内外需求难以为继,出口份额回吐势不可挡,外需对经济的高拉动难持续;③12月单月三大投资增速全数下滑;④12月社融加速回落,预计1月下滑趋势持续,信用边际收缩进一步压制1季度经济复苏。

我们认为上周央行净回笼意在遏制单边宽松预期而非政策转向,预计春节前净投放还会持续,短端利率仍有一定下行空间。但疫情明显利空基本面,PMI超季节性回落+经济动能见顶+社融加速下滑,增量利好出现,债市主线已经由资金面切换至基本面。在年初央行净投放保持平稳、配置行情可期的基础上,我们继续看好长端利率下行行情。

正文

经历央行持续净回笼敲打后,前期资金驱动的主线逻辑已经松动,1月31日公布的1月PMI数据超季节性下滑,进一步印证了经济动能可能见顶,虽然短期市场对资金面关注度很高,但我们认为下一阶段债市主线将会切换至基本面。

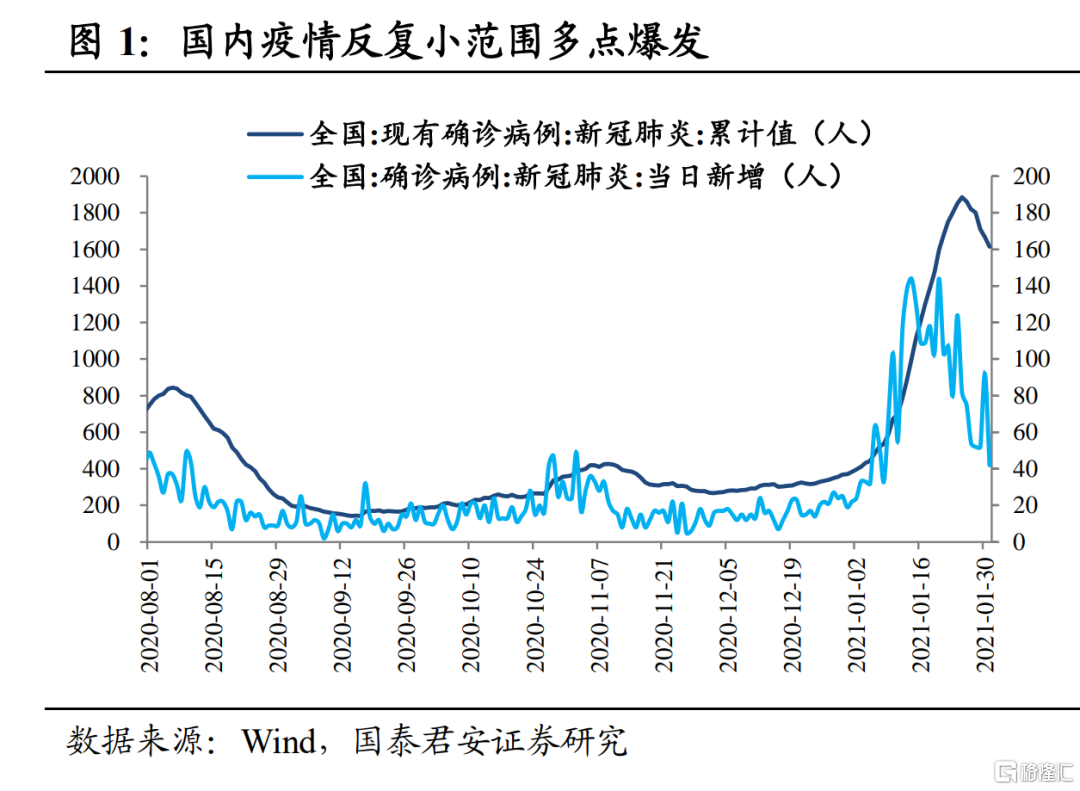

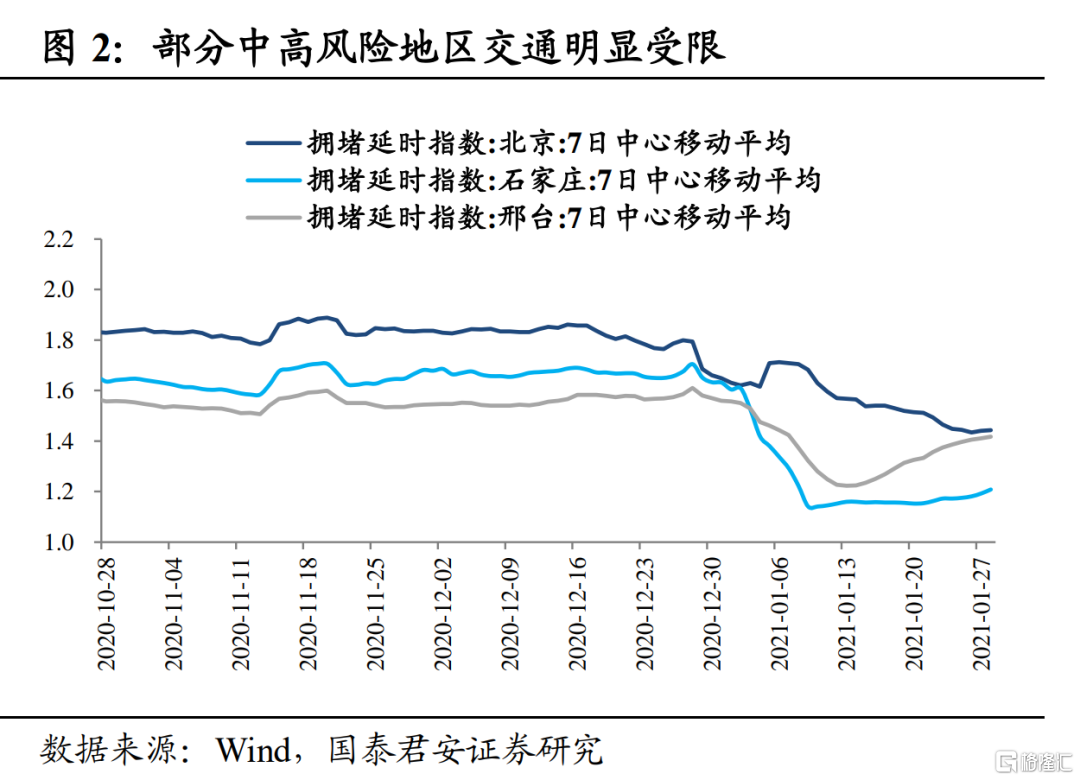

入冬以来国内疫情反复,1.10-1.31日本土日均新增确诊病例97例,截至1.31日现有确诊1614例,全国中高风险街道接近100个,以河北为代表的疫情集中爆发地区拥堵延时指数明显下降。

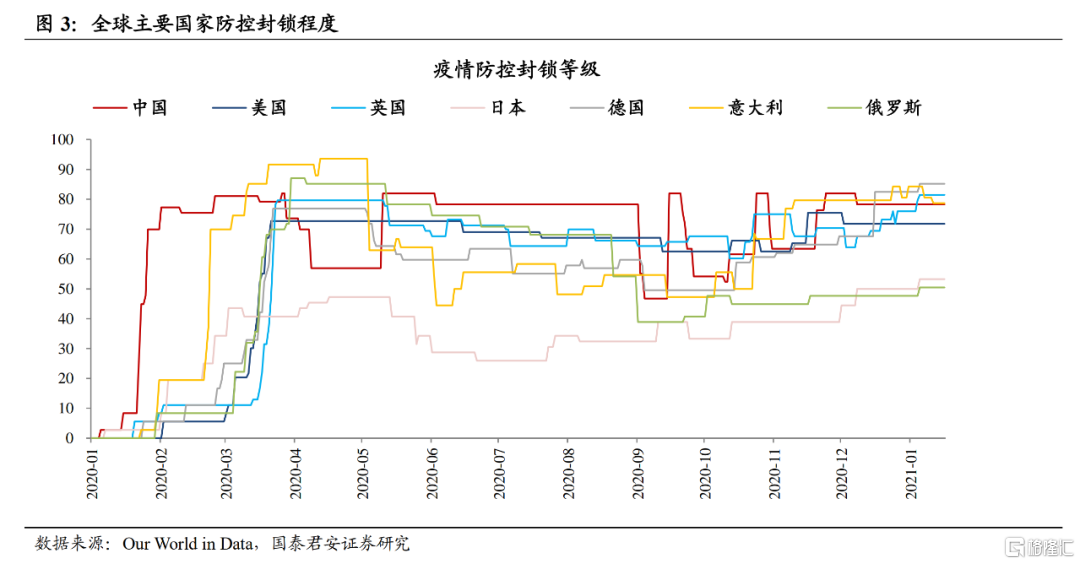

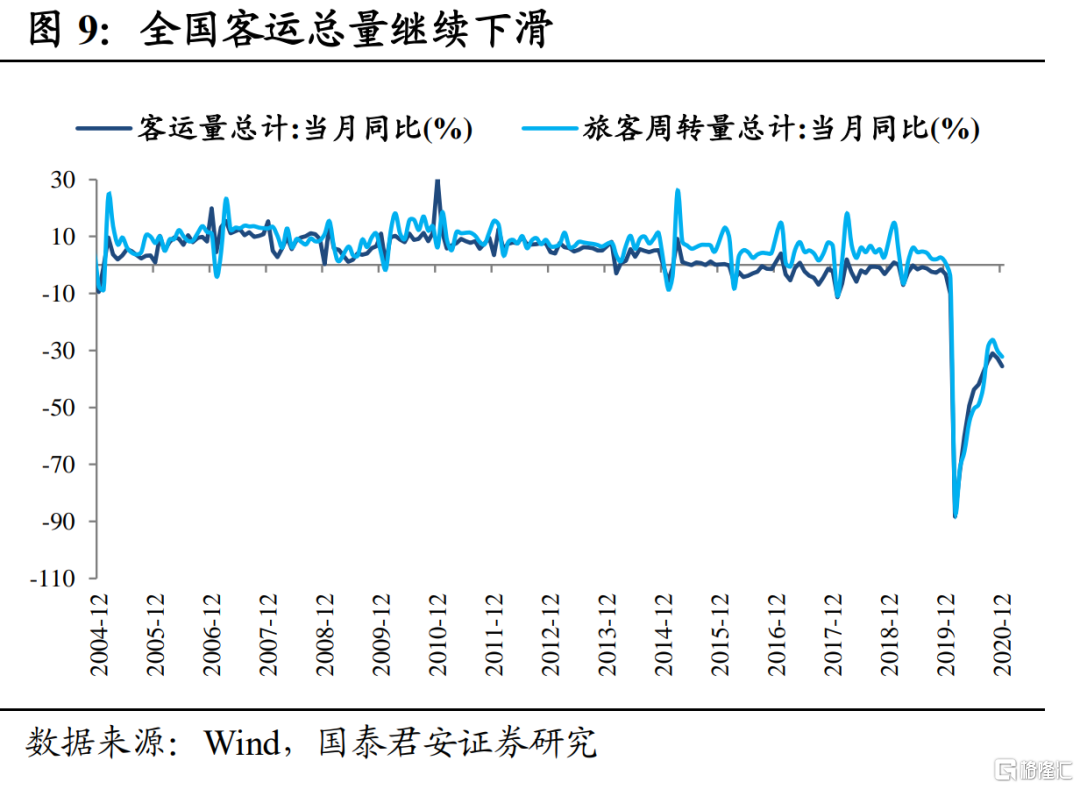

全国层面封锁程度有所收紧。根据Our World in Data数据,综合学校关闭、工作场所关闭、旅行禁令等指标对各国综合封锁程度进行比较,1月16日中国封锁指数78.24,较9-12月均值67.98明显收紧,就地过年倡议下各地隐性限制明显增多,春运前三天客运量较2019-2020年同比下滑近70%。

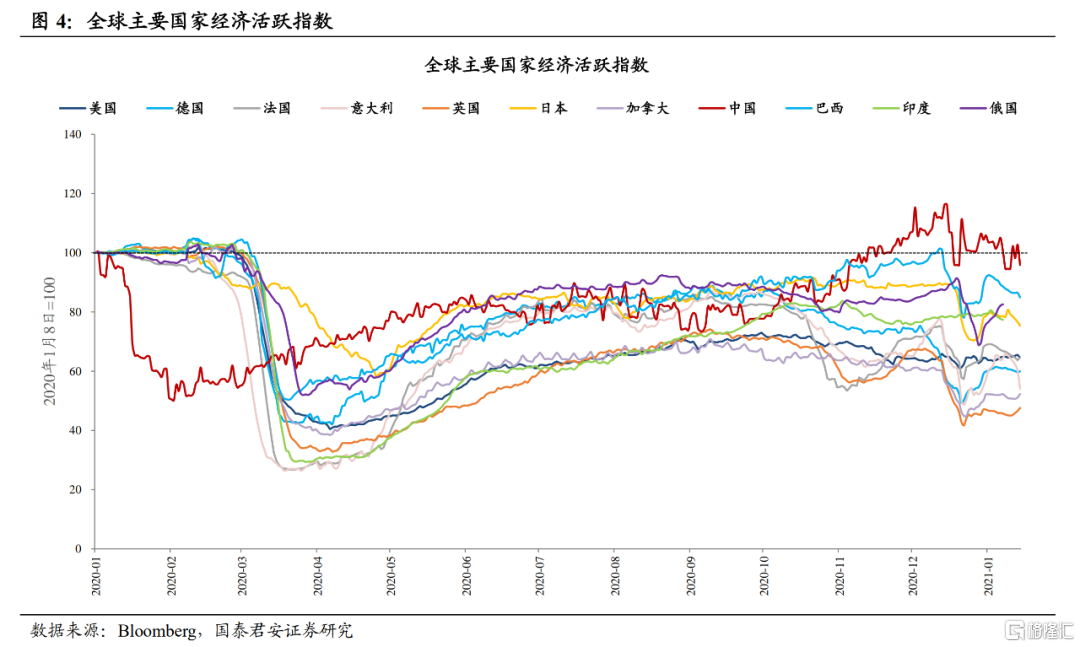

经济活跃指数明显下滑但整体可控。根据彭博经济活跃指数,在综合出行、餐饮、人员流动等因素基础上,入冬疫情扩散导致中国经济活跃指数从110回落至95左右,但回落幅度偏缓、依然在高景气区间,2020年2-3月疫情最严重时候中国经济活跃指数仅50-60。本次疫情呈点状分布、疫情防控经验丰富、居民防控意识偏强,疫情封锁对经济活动的影响整体可控,对经济冲击的广度和深度远低于2020年。

疫情冲击下制造业PMI超季节性下滑。1月制造业PMI指数51.3,环比回落0.6个百分点,而2013-2020年1月PMI环比回落均值仅0.3个百分点,疫情对基本面拖累可见一斑。

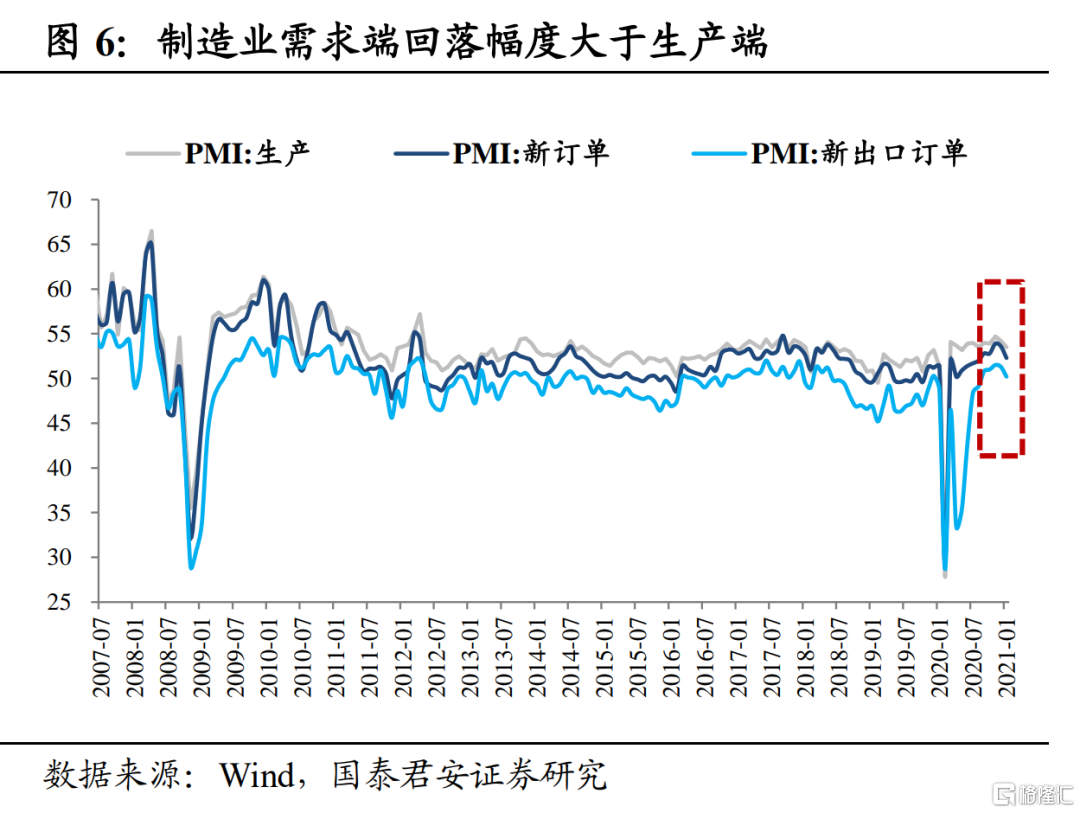

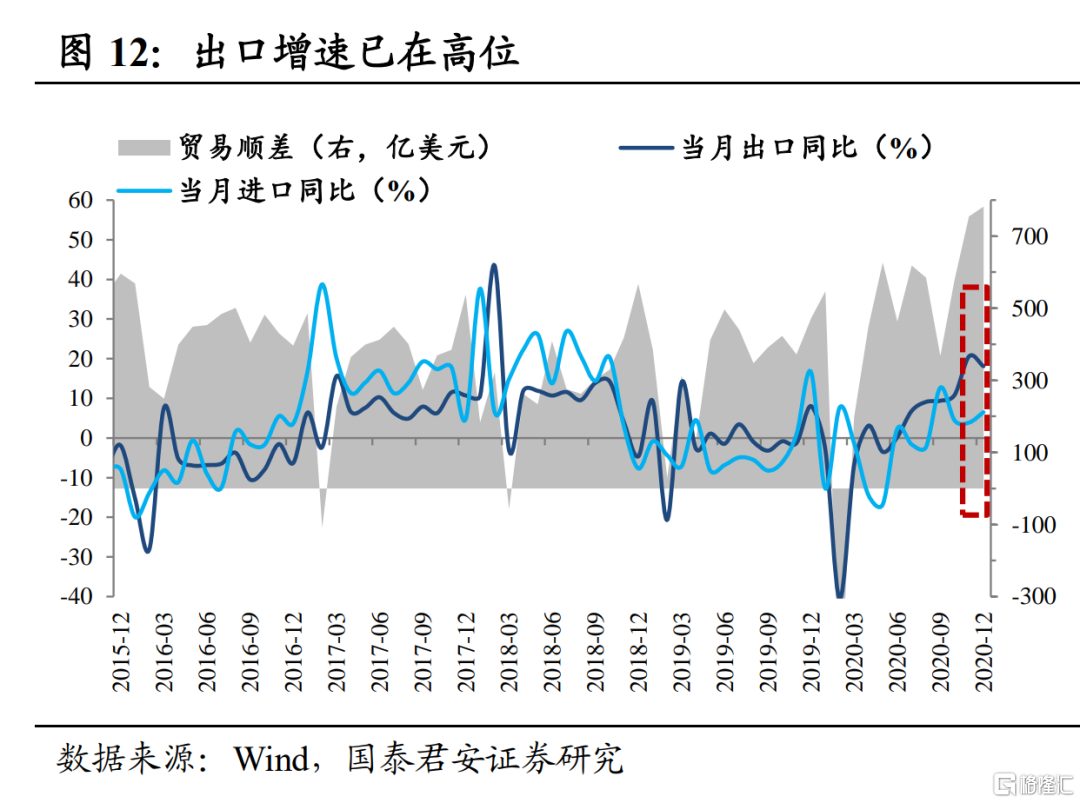

海内外需求难以为继,订单下滑幅度快于生产下滑幅度。从生产端来看,1月制造业PMI生产指数53.5,环比回落0.7个百分点;从需求端来看,新订单和新出口订单环比分别回落1.3和1.1个百分点,需求回落幅度大于生产,从而导致制造业库存环比提高2.8个百分点。

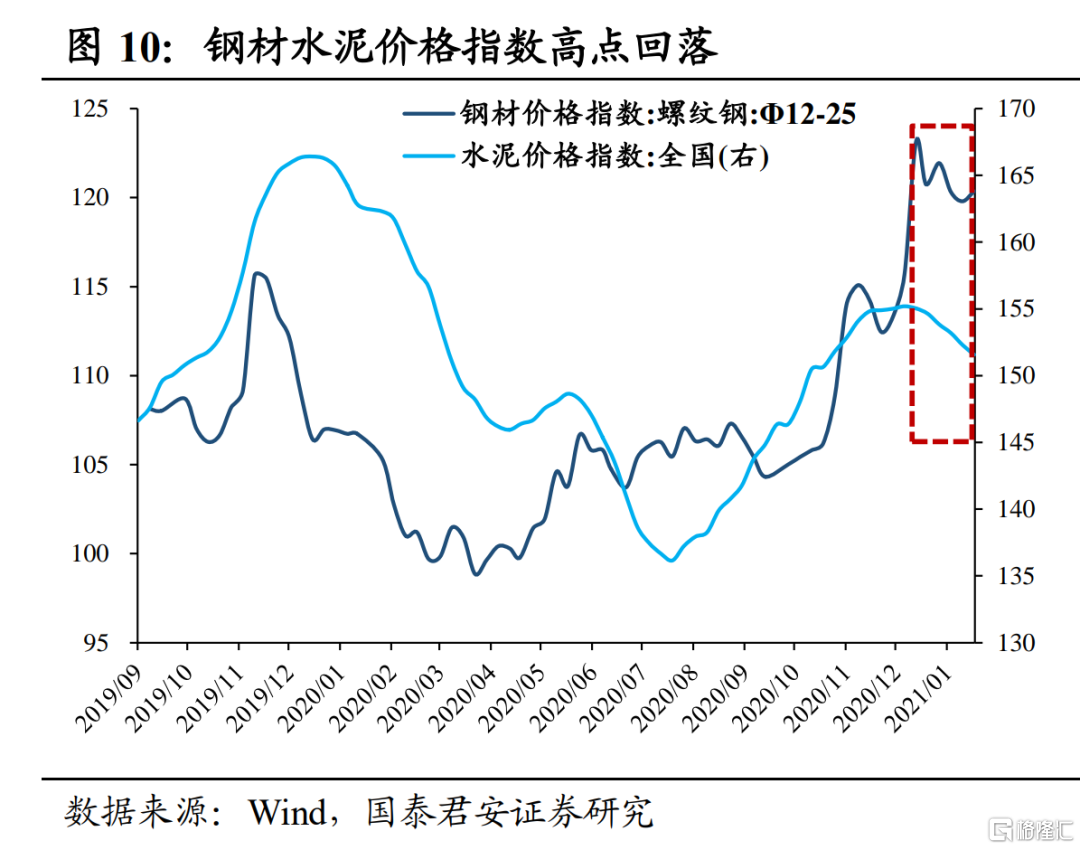

一方面,前期海外圣诞订单集中释放后,当期需求减少,叠加海外产能逐步恢复,国内出口份额回吐势不可挡,外贸需求边际下滑;另一方面,国内疫情反复叠加春节效应压制国内需求,从微观数据来看,乘用车销量已经出现下滑趋势,螺纹钢、水泥、浮法玻璃等价格指数全面下滑进一步佐证。

服务业PMI逆势回落,主要分项断崖式下滑、跌破荣枯线。1月服务业PMI指数51.1,环比回落3.7个百分点,而2013-2020年1月服务业PMI在春节消费旺盛带动下环比平均抬升0.06个百分点。分项来看,服务业新订单PMI指数回落2.9个百分点至48.3,为2020年3月以来首次跌落至荣枯线以下,主要还是受疫情防控趋严、就地过年政策拖累。官方数据显示,1月30日春运第三天全国铁路、公路、水路、民航共发送旅客比2019年同期下降75.1%,比2020年同期下降75.7%,人群隔离加剧对服务业冲击明显。

落脚到基本面,我们认为疫情对一季度冲击偏负面,经济动能可能已经见顶。

第一,需要用更平均的视角看待疫情对生产端的影响。虽然就地过年能够缩短1季度工业生产空窗期,但需求压制下企业倾向于谨慎扩张、平滑生产。

①冷冬+疫情反复,建筑业开工不会因就地过年而大幅提前。建筑业户外作业受低温雨雪天气影响大,而春节期间天气情况大多不适宜建筑业作业,故历年农民工春节前1-2周返乡、春节后2-3周返工,导致1季度大概有一个月的生产空窗期。虽然2021年返乡限制趋严可能大幅增加农民工就地过年的比例,但冷冬天气叠加疫情反复,部分建筑项目可能继续停产停工,不会因为农民工就地过年而大幅提前。1月建筑业PMI指数60,环比回落0.7个百分点,同样印证建筑业难提前开工。

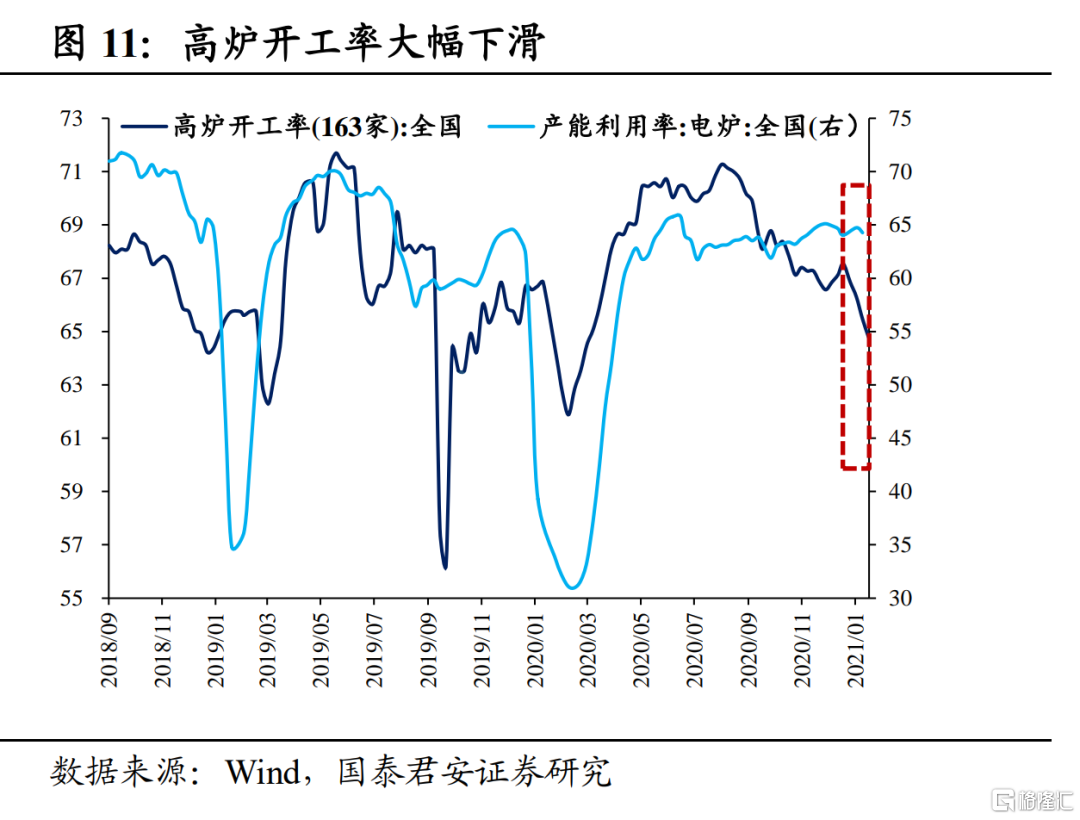

结合高频数据来看,12月下旬以来钢材价格指数、水泥价格指数均不同程度下滑,高炉开工率从67.54%下滑至64.78%,生产端季节性回落难以避免。

②制造业开工有望提前,但出口高位+PPI负区间要求企业谨慎扩张。制造业受极端天气影响小,就地过年有望缩短春节生产空窗期,整体提前制造业开工时间。但制造业主动补库存要么基于订单大幅增加,要么基于价格大幅上涨,而当前出口增速高位+PPI负区间,国内外未见增量利好的情况下,订单和价格保持平稳难以证伪。结合1月PMI数据,制造业已经出现累库现象,故企业还是会根据需求谨慎扩张、平滑生产,避免后续库存压力过大。

③疫情反复严重制约服务业复苏。疫情加剧人群隔离,对交通运输、仓储物流、住宿餐饮、教育体育文化等服务业明显产生负面影响,1月服务业PMI环比加速回落3.7个百分点,新订单、业务活动两个分项环比回落2.9、4.8个百分点,新订单PMI已经跌破荣枯线,服务需求的断崖式下滑将严重制约生产端。

第二,疫情导致内生动力不足,总需求难有大起色。一季度经济高点已充分预期,只有明确增量利好出现才能扩大有效需求,但疫情反复+社融加速下滑,总需求难以出现大的起色。

①地产基建投资都在顶部区间,难见增量利好。12月地产、基建增速9.3%、4.3%,环比均回落1.6个百分点,经济动能已在顶部。结合高频数据看,以历年除夕为T,当前30大中城市商品房成交面积高于2018、2019年,但低于2016、2017年,基本与2020年疫情前的水平相当,100大中城市土地溢价率整体平稳。而2021年财政和货币政策都不会更松,融资层面整体承压,量价都难出现大幅增长预期,房地产增速在高基数上继续维持高增长的可能性不大,基建也大概率维持托而不举。

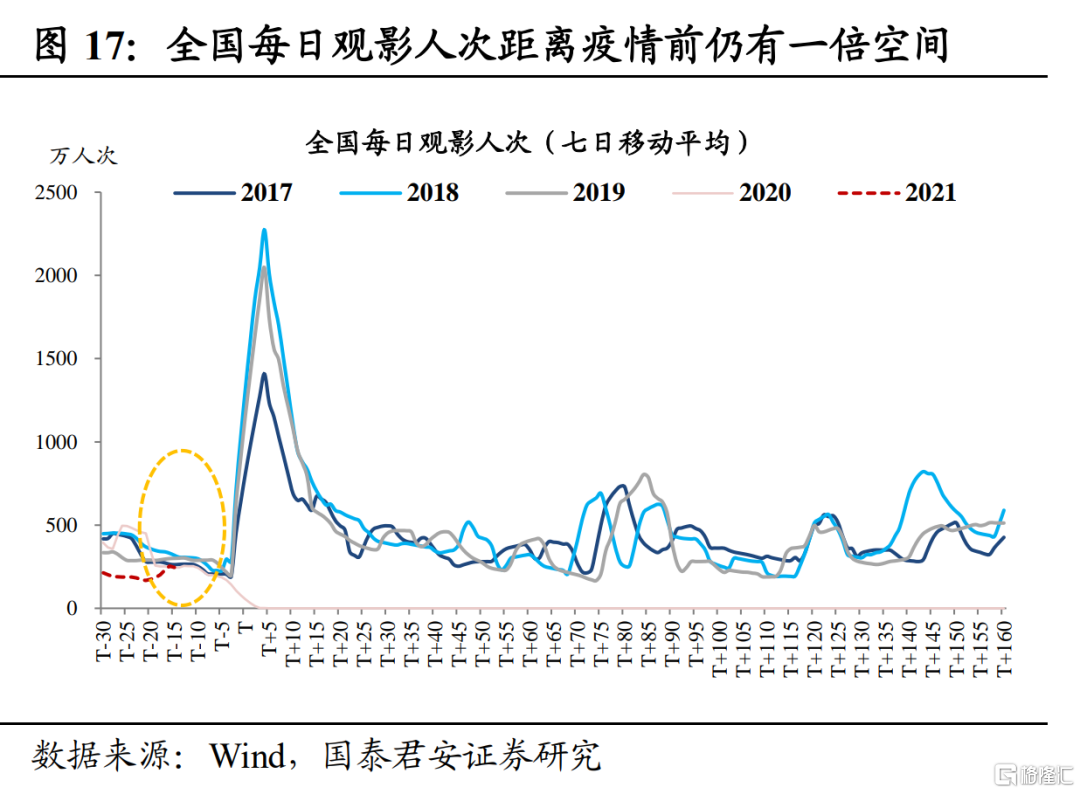

②消费整体承压,曲折复苏。冬季疫情反弹,原本趋势向好的餐饮、线下服务、航空等再遇曲折,12月社零环比已经回落0.4个百分点。结合高频数据来看,2020年支撑限额以上消费增长的乘用车销量已经连续两周大幅下滑,1月17日当周批发和零售销售增速分别为-24%和-25%,可能进一步拖累社零;1月至今全国每日观影人次约200万,距离疫情前日均400万+的水平仍有一倍差距,疫情反复再次给线下消费带来压力。

就地过年对消费的影响功过相抵,更多是局部结构的调整。原本春节期间需求较大的走亲访友消费将被明显削弱,部分转化为一二线城市当地消费,结构上利好一二线,利空三四线;防控意识增强,线下聚会餐饮减少,线下消费进一步向线上转化,服务消费进一步向商品消费转化。从三四线消费转移到一二线消费、从线下消费转移到线上消费、从服务消费转移到商品消费,就地过年带来的互补式复苏大概率相互抵消,无功无过。

③国内疫情和春节就地过年政策对海外需求的影响不大。但当前出口增速已在高位,随着2021年海外生产陆续恢复、中国出口份额回吐,海外需求继续超预期的空间有限。

经济动能可能已经见顶,债市关注点将切换至基本面。虽然1-2月经济数据真空期债市对资金面更加敏感,但从当前主要经济指标来看,基本面动能可能见顶。①疫情导致1月制造业PMI超季节性下滑,服务业新订单PMI跌破荣枯线;②海内外需求难以为继,出口份额回吐趋势不可抵抗,外需对经济的高拉动难持续;③12月单月三大投资增速全数回落,经济复苏动能可能已经见顶;④12月社融增速加速回落,预计1月下滑趋势持续,信用边际收缩可能进一步压制1季度经济复苏进程。

我们认为上周央行净回笼意在遏制单边宽松预期而非政策转向,预计春节净投放还会持续,短端利率仍有一定下行空间。但疫情明显利空基本面,PMI超季节性回落+经济动能见顶+社融加速下滑,增量利好出现,债市主线已经由资金面切换至基本面。在年初央行净投放保持平稳、配置力量可期的基础上,我们继续看好长端利率下行行情。

More Content