新特能源(01799.HK):硅料價格強勢,大單紛至沓來,維持“買入” 評級,目標價43.88港元

機構:中信證券

評級:買入

目標價:43.88港元

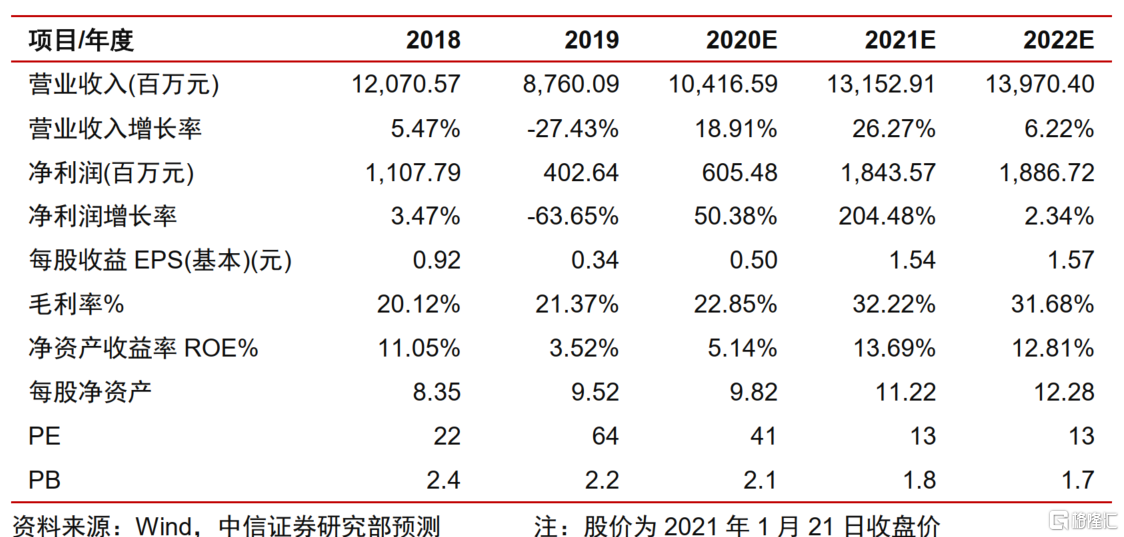

公司再籤 7 萬噸硅料大單,目前長單規模已超現有產能,需求飽滿;同時產能成本、品質持續優化, 有望實現盈利大幅修復。 維持 2020-2022 年淨利潤預測6.1/18.4/18.9 億元, 現價對應 PE 為 41/13/13 倍, 調升目標價至 43.88 港元,維持“買入”評級。

▍ 再籤 7 萬噸硅料大單, 長單規模已超現有產能。 1 月 21 日, 公司公吿與上機數控及其子公司弘元新材料簽訂硅料長單,將於未來 5 年向後者銷售合計 70350多晶硅,具體採購規模和價格按月協定。按照當前 86 元/kg 的硅料均價計算,合計訂單金額達 60.5 億元。 公司 2020 年以來已相繼和隆基、晶澳、上機數控均簽訂硅料長單, 2021~2025 年訂單總規模達 47.76 萬噸,已佔目前總產能109%,產能獲得優質客户高比例鎖定,後續有望通過技改提升或新建項目進一步擴產。

▍ 硅料新產能已爬滿,產品成本品質領先。 公司現有多晶硅年產能 8 萬噸, 憑藉深厚的技術儲備和自備電廠等優勢,產品品質和成本處於行業第一梯隊。 公司3.6 萬噸新產能於 2020H2 已完成爬坡, 產品競爭優勢進一步強化,我們預計2021 年起公司硅料產能將滿負荷運行, 單晶料佔比或升至 90%以上, 平均生產成本望降至 45 元/kg 以下。

▍ 硅料價格表現強勢,公司盈利有望大幅修復。 受國內一季度搶裝行情和春節前備貨需求拉動,近期硅料價格表現強勢,據 PVInfoLink 統計,目前單晶緻密料價格已逐步回升至 86 元/kg 以上,部分成交價提至 90 元/kg。我們判斷春節後硅料價格或將有小幅鬆動,但在 2021 年光伏裝機需求旺盛,硅料供需格局持續趨緊的情況下,預計後續價格仍將進一步走高,全年均價有望維持約 90 元/kg,公司硅料業務盈利能力有望大幅修復。

▍ 風險因素: 光伏增長不及預期;硅料產能釋放不及預期;硅料價格大幅下降。

▍ 投資建議: 公司硅料產能成本、品質持續優化, 有望實現盈利大幅修復; 維持2020-2022 年淨利潤預測分別為 6.1/18.4/18.9 億元,對應 EPS 預測為0.50/1.54/1.57 元(摺合 0.60/1.83/1.87 港元) , 現價對應 PE 41/13/13 倍。考慮硅料持續漲價確定性漸強以及公司二級市場流動性進一步釋放, 調升目標價至 43.88 港元(對應 2021 年 24 倍 PE) , 維持“買入” 評級。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.