令人頭疼的2020年終於離我們遠去,2021年嶄新出場。

俗話説得好,新年新氣象,撕撕更健康。在這辭舊迎新之際,遊戲界發生了兩件“革命性”的大事。

01

風向變了

第一件與國產遊戲雙巨頭之一的網易有關。昨天,網易遊戲發佈公吿,關於其代理的《我的世界》(Minecraft)中國版在運營期間被《迷你世界》及《奶塊》侵權一案的判決結果終於出爐。

根據深圳市中級人民法院與廣州市天河區人民法院相繼作出的一審判決,《迷你世界》及《奶塊》所屬公司應立即刪除侵權畫面和元素,並分別賠償網易2113.24 萬元和2000 萬元。這不但是網易的大獲全勝,更是遊戲業在知識產權保護方面前進一大步的重要體現。

早在去年11月末的中共中央政治局會議上,大大就通過講話表示了對知識產權保護工作的高度重視。而今天,民法典正式施行,中國進入“民法典時代”。民法典中,與知識產權相關的規定共有52條。

可以説,這部法典開啟了我國最嚴格知識產權保護新時代。以往國產遊戲你抄我、我抄你的亂象今後將得到嚴厲打擊,“換皮即可收割”的套路,終將成為歷史。

第二件事則是今天的熱點話題,當事雙方分別是國產遊戲和手機兩大巨頭騰訊、華為。兩位大佬可以説是各自領域當之無愧的龍頭老大,怎麼這次鬧上矛盾了?

先是,華為遊戲社區昨夜凌晨發佈了“致華為遊戲中心騰訊遊戲用户”公吿,稱“騰訊遊戲單方面就雙方合作做出重大變更,導致雙方的繼續合作產生重大障礙。經過我司法務的謹慎評估,我們不得不依照騰訊單方面要求暫停相關合作,將騰訊遊戲從華為平台下架。”

之後,騰訊遊戲方面也迴應稱,因華為手機遊戲平台與我們的《手機遊戲推廣項目協議》未能如期續約,導致今天凌晨騰訊遊戲的相關產品被突然下架。目前我們正積極與華為手機遊戲平台溝通協商,爭取儘快恢復。給各位用户帶來的不便,我們深表歉意。

納尼?以後華為手機玩不了王者、吃雞了?別激動,先冷靜一下。我們不禁要問,新年伊始,連兩大男神女神玄彬孫藝珍都官宣在一起了,手機與遊戲界兩尊大神為什麼突然鬧“分手”了?

細看華為這份公吿的意思,重點在於“騰訊遊戲單方面做出重大變更”,那麼,這個變更到底是什麼?

根據業內人士和此前相關的新聞報道透露,主要還是“遊戲分成”這檔子事兒。

近期,《使命召喚手遊》國服版本發佈,這款手游去年奪得了TGA“年度最佳手遊”桂的冠,不但品質高,並且藉助“使命召喚”這個人氣IP的吸引力,有望成為和平精英之後騰訊下一個FPS爆款。

據稱,在這款手游上,騰訊希望能夠將分成比例提升至3:7,但未達成分成比調整協議。12月25日遊戲發佈當天,騰訊一度未將《使命召喚手遊》的遊戲安裝包提供給華為。騰訊最後還是提供了安裝包,但華為下線了原本為《使命召喚手遊》配套的商店推廣資源。現在看來,《使命召喚手遊》事件是雙方今日正式“終止合作”的前奏。

不過話説回來,個人認為,這個事情其實從大體上來説並沒有什麼太多的問題,畢竟作為大家都是代表中國科技領域最強的巨頭,低頭不見抬頭見,説是一家人都不為過。這些小範圍商業合作方面出現的小摩擦,其實都是短暫的小事情,以後合作的日子還長着呢。

所以這並不是什麼無法妥協的矛盾,商業利益而已,總能協調的,對吧。不出意外的話,雙方談妥了條件,過不了多久兩家還是重歸於好,使用華為手機的朋友大可太不必擔心這事兒。

不過,我們還是可以多想想騰訊華為今天舉動的背後,究竟隱藏着某種“革命性”的意義。只有領悟到這一層含義才能明白,國產遊戲的風向,已經變了。

02

內容為王時代到來

關於這場矛盾,想必大家最關心的是,到底哪一方面出的問題?

先來看看矛盾的核心“分成比例”。對手游來説,用户是核心,渠道就是手遊與用户產生聯繫的“鵲橋”。道理很簡單,雖然人人都有手機,但是你得有下載遊戲的地方吧。所謂渠道,就是為用户提供可以下載遊戲的應用商店。

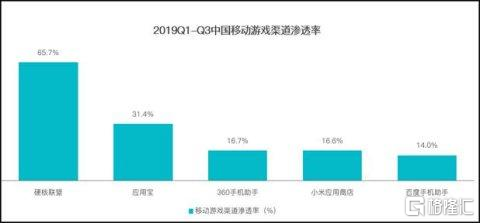

所以,掌握了渠道就能硬氣。數據統計,2019年,安卓手機佔中國市場份額高達87%,接近九成。在安卓手機之中,2019年,由華為、OPPO、VIVO等組成的硬核聯盟在安卓手遊渠道里滲透率高達65.7%。

簡單的數學題,100箇中國人裏面,就有57個人用硬核聯盟裏的應用商店下載遊戲。所以,安卓在國內可以理直氣壯地跟遊戲廠商五五分成。然而,國外谷歌和蘋果平台與遊戲廠商之間的分成比例則是三七開。因此,國內的安卓手機到了國外也要入鄉隨俗,把分成比例壓低。否則人家遊戲廠商不在你這上架,面對蘋果手機,競爭力就矮了一截。這導致遊戲廠商的利潤壓力會很大。

遊戲行業的劇變,在股市中體現的最為明顯。疫情之下,“宅家經濟”崛起,遊戲是最為受益的板塊之一。但是自7月中旬以來,A股遊戲板塊經歷了長達四個多月的慘淡行情,股價跌30%、40%的遊戲股龍頭比比皆是,有的甚至慘遭腰斬。

遊戲行業這麼火,為什麼股市遊戲板塊如此慘淡?這還要從 “買量模式”的退燒開始説起。曾經,遊戲行業的買量回報率極高,遊戲公司通過低廉的成本就可以得到較高的收益。也就是説,只要是款遊戲,上架、買量就能躺着收錢。這也是為什麼渠道如此重要的原因之一。

但是,今年這一切慢慢發生了變化。

今年最火的遊戲是什麼?10月,全球手機遊戲收入排行榜前三名依次為《原神》、《王者榮耀》、《PUBG手遊》;11月,前三名依然是這老三位,排名變成了《王者榮耀》、《PUBG手遊》、《原神》。《萬國覺醒》也連續兩個月位居第六位。

重點是,米哈遊的《原神》和莉莉絲《萬國覺醒》均未在國內任何安卓應用商店上架。這説明什麼?九成份額又怎樣,只要遊戲做得好,離開安卓,照樣能賺得盆滿缽滿。

存量時代,買量越來越行不通了。而靠着安卓這條“大腿”還走着老路的國產遊戲,正在慢慢被市場淘汰。

此一時,彼一時。以前誰掌握着渠道誰説了算,走高速公路要交過橋費,天經地義。現在呢?國產遊戲廠商和用户都在成熟,將來,肯定是內容為王的時代。只要能出精品,酒香不怕巷子深。

關於分成比例這件事,雙方都有各自的理論。依我看,誰也沒錯,只是歷史發展的必然。行業洗牌之時,話語權正在雙方之間傳遞,相互之間的出現協調上的問題肯定是會發生的。

比起兩敗俱傷,大家坐下來討論討論,和氣生財,何樂而不為呢?

03

結語

華為和騰訊發生商業上的小摩擦,再正常不過了。説實話,不摩擦,才是不健康的表現。

其實,遊戲行業永遠是內容為王。只要遊戲做得好,不愁沒有用户來玩。暴雪只有8款自家遊戲的戰網平台,就是活生生的例子。

不然就switch那落後一個世代的硬件水平,憑什麼連續兩年登頂主機銷量排行榜?因為在其他地方,你玩不到《塞爾達·曠野之息》、《馬里奧·奧德賽》,也玩不到《集合啦!動物森友會》呀。

More Content