今年港股市场物业服务成为最具看点的板块,尤其是此前疫情爆发初期资金避险情绪下,对有着更确定性的物业板块偏爱有加,走出了一波靓丽的行情。不过自8月后,板块自高位开始回调,近期逐步企稳,市场观点普遍认为,物管板块短期调整已经基本到位。结合新股物业股表现来看,此前金科服务、合景悠活上市尽管面临破发,但近期均呈现持续走强趋势,反映新股板块行情逐步趋热。而近日远洋集团(03377.HK)旗下唯一分拆物业管理平台远洋服务也通过了港交所聆讯,预计将于12月中旬挂牌上市。作为行业内一家成长性较突出的物业新股,公司或将跟随市场契机,迎来更好的上市表现,不妨就此对其进一步分析。

1、背靠实力股东,业务发展势头强劲

远洋服务脱胎于老牌房企远洋集团,该集团早在2007年就已经在香港联交所主板上市,目前其拥有两大知名股东,一是中国人寿,持有远洋集团29.59%的股份,二是大家保险,持有远洋集团29.58%的股份。不难看出远洋服务股东背景实力雄厚,而得益于此,公司的业务发展也在行业内的表现亦可圈可点。

首先公司有着领先的市场排名,实力雄厚。根据中国指数研究院的资料,按2019年综合实力及增长潜力计,远洋服务在中国物业服务百强企业中分别位列第13名及第11名,且被评为2020商业物业管理的8家优秀企业之一。

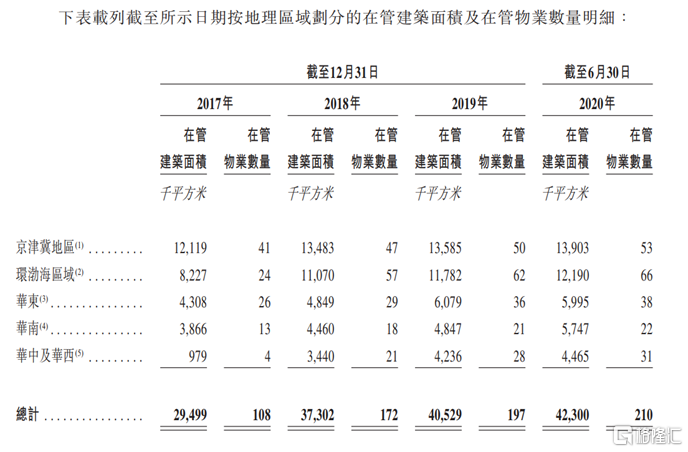

其次,公司业务覆盖区域广泛,在行业内有着丰富的经验积累,品牌美誉度佳,受到市场的高度认可。据悉,公司早在1997年就已经开始提供物业管理服务,并专注于远洋集团所开发的物业,而得益于控股股东远洋集团的品牌效应以及远洋集团丰富的行业经验,远洋服务的业务在过去20年也取得了快速的增长。目前公司业务遍及中国24个省、直辖市及自治区的54个城市。而截至2020年6月30日,远洋服务总在管面积达4230万平方米,总合约建筑面积达6190万平方米。另外,公司客户满意度也相对较高,根据赛维评估,2019年远洋服务的客户满意率高达86%,优于行业平均的73%。其收缴率则保持在95%左右,反映客户对公司服务的高度认可。

最后,公司在物业行业的业务规模储备增长势头强劲,根据招股书,公司总储备建筑面积由2018年的1310万平方米增加至2019年的1890万平方米,增速达到43.8%。

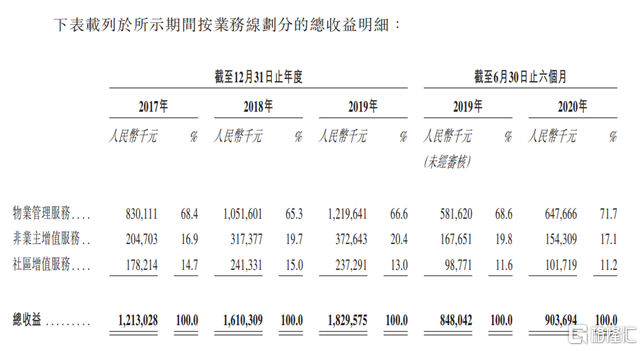

远洋服务的业务板块主要分为物业管理服务以及非业主增值服务以及社区增值服务,三者2019年占比分别为66.6%、20.4%、13.0%。

近年来,远洋服务营收规模快速增长,从2017年的12.13亿上升至2019年的18.29亿,三年年复合增长率达22.8%,公司净利润亦提升明显,从2017年的1.05亿,上升至2019年的2.05亿,三年年复合增长率达39.8%。而根据中国指数研究院的资料,远洋服务的营收及净利润的年复合增长率均高于同期国内物业管理百强企业的行业平均水平。此外,今年上半年远洋服务实现营收9.04亿,同比增长6.56%,实现净利润1.54亿,同比增长26.1%,在疫情之下,展现出较强的经营韧性,继续保持快速增长的势头不减。

2、多重优势聚力,物管行业的经营标杆

相较于行业内的其他物管企业,总结远洋服务的经营优势可以从如下几个层面考量:

a· 深耕京津冀和环渤海,聚焦一二线城市

首先从布局来看,远洋服务的布局具有覆盖面广,且重点集中在国内一二线城市。截止目前,公司业务覆盖京津冀、环渤海、华中及华西地区、华东和华南等五大核心五大区域,从招股书数据来看,截至2020年6月30日,公司一二线城市的管理面积亦占到远洋服务在管面积的90.8%。

不难发现公司一方面高度注重区域深耕能力,在京津冀和环渤海地区有着较强的项目积累,而凭借占据的区域核心优势也将有助于公司业务进一步下沉和对外扩张。此外,远洋服务亦重点布局一二线城市,而相较于其他能级更小的城市而言,一二线对物业服务的消费能力具备支撑,且有一定的议价能力,市场增量前景也较为可观,因此对公司业务的增长也将带来更高的确定性。

b· 多样化的物业组合,高水平的服务定位

远洋服务的物业管理服务涉及到多种物业类型,涵盖住宅社区、商写物业、公共及其他物业。公司从一开始在行业的定位即是通过中高物业管理服务,因此这也决定了公司在长期发展中具有较高的品牌势能,同时凭借高质量的服务得到了市场消费者的广泛认可,尤其是在高端商写物业上,公司具备提供一流的物管服务的能力。

截至目前,远洋服务拥有北京远洋国际中心、北京远洋光华国际、北京大家保险总部、成都远洋太古里、北京颐堤港、杭州乐堤港等多个高端地标写字楼和商业综合体的管理经验。

此外再从财报数据来看,公司高端写字楼及商业占总基础物管收入大约30%。而2019年公司在管商写物业平均物业管理费达到17.4元/月/平方米,在行业内处于较高水平。

c· 增值服务体系成熟,打开未来成长空间

除物业管理服务外,远洋服务同时也提供非业主增值服务和社区增值服务。其中非业主增值服务包括向物业开发商及其他物业管理公司提供的交付前服务、咨询服务及物业工程服务。而社区增值服务,则是向所管理物业的业主及住户提供相关服务,以解决其生活及日常所需,如停车场管理、家政服务等。该两大板块毛利率相对较高,其中2019年社区增值服务毛利率达到59.6%,非业主增值服务则为18.3%。

目前公司两大业务经过多年培育已经有着较为完善的体系,随着公司不断在物业管理服务的扩张,在流量聚集等优势因素驱动下,公司未来在这一领域有望借助规模效应 、资源聚集等,进一步打开业务发展的增长空间。

3、内生外拓增长强劲,科技赋能打开成长空间

从远洋服务未来的成长空间来看,可以从内生和外拓两个层面探讨。

内生性因素来看,远洋服务控股股东及其主要股东丰富的土地储备优势以及强劲的支持,为公司带来持续确定的增长机会。远洋集团强大的品牌知名度、优异的表现和丰富的土地储备,定位一、二线城市高端物业,为持续确定的业务增长奠定坚实的基础。公司持续与远洋集团股东中国人寿保险与大家保险集团及其旗下物业组合开展业务合作,为远洋服务未来的发展提供清晰的推动力,也为其业务快速增长奠定了坚实的基础。

其次就其兄弟公司远洋集团旗下投融资端远洋资本而言,近年来其不断增加多种业态的投资,透过战略合作,预计每年将提供不少于200万方的在管面积,包括商写、物流地产、数据中心、工业园等,这也为远洋服务未来进入多种业态提供了可能,而远洋资本也拥有增值服务领域较强的资源收购和导入能力,将成为后续业务发展的又一助力。

从外拓角度来看,远洋服务的服务定位处于中高端,公司综合实力常年处于行业前列,服务质量和服务品牌受到市场的广泛认可,在这一系列优势之下这也意味着公司在外拓上也将更加容易。尤其是当前随着消费升级等趋势,以及今年疫情下进一步刺激消费者对高质量物业服务的需求,远洋服务有望在外拓上取得先机,实现管理规模的快速扩张。

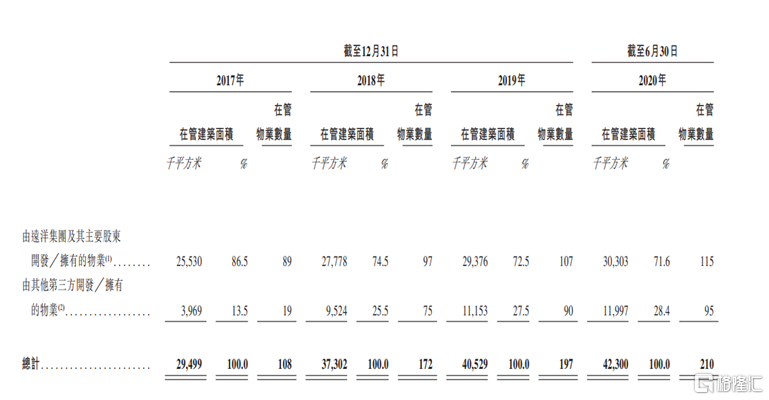

结合过往数据来看,公司外拓能力亦呈现不断增强之势头。其来自第三方的在管面积从2017年的396.9万平方米增至2020年上半年的1199.7万平方米,占比从13.5%上升至28.4%。

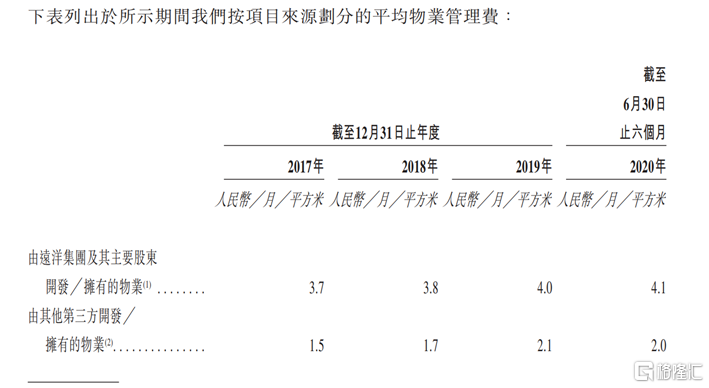

此外还要注意到的是,公司外拓层面的平均物业管理费近年来呈现逐步提升趋势,这也进一步反映了公司有着较高的议价能力,由此可以预计的是,后续随着公司外拓项目不断趋于成熟,后续在提价层面也将带来更大的业绩增长机会。

最后再从科技层面来看,众所周知,物业管理服务行业本质上是劳动密集型行业,巨大的成本压在基层服务人员身上,而随着科学技术的不断变革,这一行业定式有望得以打破。而远洋服务在这之中亦积极发力,公司致力于实施自动化、数字化及智能化管理,得益于加快新兴科技技术对物业管理服务的持续赋能,不仅有助于为客户带来更优质的服务体验,同时也将进一步推动企业提质增效,释放更大的经营效益,而这也为远洋服务的发展打开了更巨大的想象空间。

4、结语

在当前房企分拆物业板块上市潮之下,推动整个港股市场行业可选标的快速扩容,这也将直接带来未来板块内的分化将进一步加剧,资金也将更亲赖于有着优质基本面和业绩可持续性的物管企业,并在集中度趋势之下持续给予高估值。在此背景之下,远洋服务作为行业内一家具有背靠实力股东和优势资源,同时成长性特点突出、品牌实力强劲的物管企业,或将赢得资本追捧。

More Content