作者:张瑜 陆银波

来源: 一瑜中的

主要观点

市场对四季度的宏观认知大体趋同:包括经济上,顺周期接棒逆周期,成为经济进一步向上的主动能。消费持续修复,但难以修复至去年8%的位置。物价不是主要矛盾,CPI四季度1%以下,且持续回落,PPI同比收窄,但修复放缓。社融10月冲高,但尚无法确认高点。这些认知大概率与现实相符。

但出口和地产可能是两个例外:这两个数据我们的理解是,市场会担忧其回落(出口的担忧源自海外疫情二次复发,以及8-9月数据过于靓丽;地产的担忧源自监管收严、新开工受春节前后拿地回落影响连续两个月回落),但实际可能略超预期。(出口超预期来自海外生产依然受限,中国出口份额慢回落。地产超预期来自降杠杆压力下,加快推盘、加快施工。)

具体10月,我们对出口和地产的判断如下:

(一)出口:预计10月出口同比+11.3%。主要的依据有三。1)高频数据来看,10月上旬及中旬,中港协统计的国内八大港口外贸集装箱吞吐量同比增速较9月进一步走高,分别达到19.8%、12.9%,创下今年以来新高;中华航运网显示10月份上海集装箱吞吐量同比增长15.7%,此前9月仅为增长3.7%。2)运价方面,10月我国出口集装箱运价综合指数、美东航线指数、欧洲航线指数同比增速分别录得36%、41%、25%,增速大幅提升。3)10月PMI新出口订单为51%,前值为50.8%,继续上行,同时小企业新出口订单指数,创历史新高。我们估计10月出口的进一步上行,背后的原因是,海外消费进一步回升,但生产的修复受疫情影响有所阻滞。

(二)地产:预计地产投资当月增速为12.5%,累计增速上行至6.3%。高频数据显示,10月螺纹消费明显走强。7-9月,共13周,平均每周螺纹消费量为373万吨,去年同期为367万吨。同比增加不明显。而今年国庆以后,螺纹消费明显走强。最近三周(10月10日-30日),螺纹消费周度均值为433万吨,去年同期为397万吨,同比为9%。考虑到螺纹主要用于基建以及地产新开工。理论上,10月或者基建、或者地产新开工增速上行。但结合专项债用途的变化、中长期信贷用于基建占比的下行、地产10月销售大概率好于9月(克而瑞百家房企数据)等信息看,我们倾向于认为是地产新开工上行的概率更高。

其他数据简述如下:

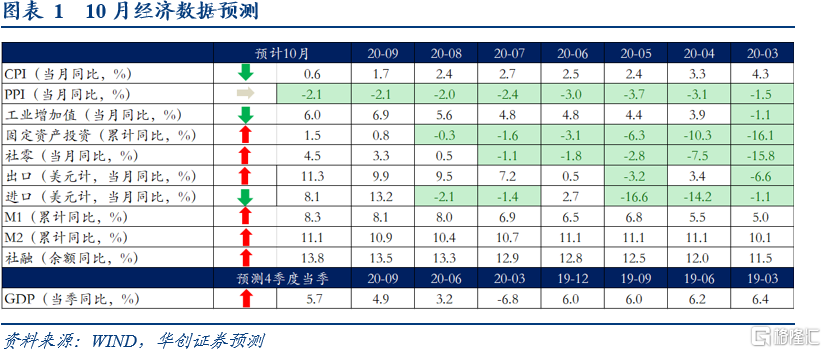

物价:预计10月CPI进一步回落至0.6%附近,PPI或在-2.1%左右震荡。

生产:预计10月工业增加值略回落至6%左右。

消费:预计10月社零同比为4.5%左右。

金融:预计10月新增社融在1.5万亿左右,社融增速上行至13.8%。预计新增信贷6000亿左右。M2增速或继续上行至11.1%左右, M1预计将上行至8.3%左右。

风险提示:中美冲突加剧。

报告目录

报告正文

一 10月经济数据前瞻

一、物价:CPI下行破1,PPI暂陷震荡

预计10月CPI进一步回落至0.6%附近。翘尾因素继续下行,叠加10月新涨价收到猪肉和油价的双重拖累,共同推动CPI下行破1。10月翘尾因素为0.4%(前值1.3%),再减小0.9个百分点。预计10月新涨价因素为0.2%。食品方面,10月食品价格中多项共振下跌,菜篮子产品批发价格200指数环比下跌2%(9月为3%),猪肉价格单边下行至38.85元/kg,月均环比下跌12.24%,主因生猪产能快速恢复,出栏量增加,而双节备货需求回落所致。根据农业部,到9月底,全国生猪存栏达到3.7亿头,恢复到2017年末的84%。在猪肉价格大跌的带动下,鸡蛋价格亦环比下跌5.9%。而秋菜的集中上市拖累蔬菜月均价格环比下跌3.5%。非食品方面,10月国内汽、柴油价格(标准品)每吨分别上调80元和70元,但月均价格环比依然小幅走低。预计在中秋及国庆双节带动的消费需求下,核心CPI环比基本持平于季节平均水平。

10月PPI或在-2.1%左右震荡,环比涨幅进一步收窄至0.1%。宏观视角看,国内基建和地产投资增长势头明显放缓,尽管有出口增速维持强势带动制造业投资上行,但海外复工节奏受到欧洲疫情二次反弹影响,叠加全球避险情绪骤起,油价再次下跌,拖累了PPI的修复进程。微观视角看,10月国际原油、螺纹钢月均价格分别继续下跌1%和1.35%,LME铜的涨幅也进一步收窄至0.31%,但LNG、LPG价格有明显回升或有利于支撑PPI。

二、生产:略有回落,仍在高位

预计10月工业增加值略微回落至6%左右。

回落的考虑有这么几个。第一,9月6.9%的增速是明显偏高的,与当下经济增速不太匹配。第二,从PMI数据看,10月产成品库存明显回落。10月产销率可能会明显上行(8-9月产销率同比为负,有补库迹象)。

但应该还在高位。需求侧,10月出口、消费、投资都偏强。PMI指数看,10月生产指数为53.9%,处于偏高位置。

三、投资:地产投资偏强,新开工可能上行

预计固投1-10月累计增速上行至1.5%,当月增速为7.1%,低于前值7.5%。其中,地产当月增速为12.5%,累计增速上行至6.3%。制造业投资当月增速为3%,累计增速上行至-5.4%。基建投资当月增速为5%,累计增速上行至2.7%。其他行业当月增速为11%,累计增速上行至5.3%。

10月投资值得关注的可能是地产的数据。高频数据显示,10月螺纹消费明显走强。7-9月,13周,平均每周螺纹消费量为373万吨,去年同期为367万吨。同比增加不明显。而今年国庆以后,螺纹消费明显走强。最近三周(10月10日-30日),螺纹消费周度均值为433万吨,去年同期为397万吨,同比为9%。考虑到螺纹主要用于基建以及地产新开工。理论上,10月或者基建、或者地产新开工增速上行。但结合专项债用途的变化、中长期信贷用于基建占比的下行、地产10月销售可能好于9月(克而瑞百家房企数据)等信息看,我们倾向于认为是地产新开工上行的概率更高。

四、进出口:出口大概率继续上行

预计10月出口同比+11.3%,进口同比+8.1%。

出口方面,高频数据来看,10月上旬及中旬,中港协统计的国内八大港口外贸集装箱吞吐量同比增速较9月进一步走高,分别达到19.8%、12.9%,创下今年以来新高;中华航运网显示10月份上海集装箱吞吐量同比增长15.7%,此前9月仅为增长3.7%。运价方面,10月我国出口集装箱运价综合指数、美东航线指数、欧洲航线指数同比增速分别录得36%、41%、25%,增速进一步提升。领先指标来看,10月PMI新出口订单为51%,前值为50.8%,继续上行,同时小企业新出口订单指数,创历史新高。外需层面来看,欧美疫情反弹或对海外工业生产产生干扰,继续带来生产端供给不足,有利于我国出口份额维持高位。因此预计10月出口增速仍有进一步上行的可能。

进口方面,一方面国内工业生产仍延续高景气度,进口需求或仍较高;另一方面10月上旬原油、金属矿石进口高增,中旬出现回落,预计10月大宗商品进口需求较9月大致持平。整体来看,预计10月进口需求不弱。

五、消费:继续上行

我们预计10月社零同比为4.5%左右。

国庆期间的消费数据是判断10月消费增速的一个重要参考。据商务部监测,10月1日至8日,全国零售和餐饮重点监测企业销售额约1.6万亿元,日均销售额比去年“十一”黄金周增长4.9%。2019年“十一”黄金周,据商务部监测,10月1日至7日,全国零售和餐饮企业实现销售额1.52万亿元,比去年同期增长8.5%。分项来看,预计餐饮增速回升到0%,网购增速回升到16%,汽车增速在11%,石油及制品增速为-14%,其他增速为2%。

六、社融增速再上年内新高

预计10月新增社融在1.5万亿左右,社融增速上行至13.8%。政府债券的继续发行和出口向好下企业强劲的融资意愿,是我们认为社融还将进一步上行的主要原因。根据wind高频数据,10月政府债券净融资接近6500亿,企业债券融资规模也较9月小有抬升,预计在2000亿左右,股权融资规模小有回落或接近800亿。表外融资预计本月净收缩,但同比降幅收窄,除了委托和信托贷款依然受到监管政策限制外,10月未贴现票据融资有望较去年同期继续保持小幅多增。信贷方面,总量上预计新增信贷6000亿左右,10月最后一周末银行转贴现利率快速下行逾60bp,或反映银行有一定冲贷压力,叠加10月本身是信贷小月,预计多增很有限。结构上,企业短贷大概率将继续受挫于持续收窄的套利空间和从紧的资金环境,但票据融资收缩幅度或有放缓,同时企业长贷也将受益于超预期修复的制造业投资和出口,保持多增。居民长贷和短贷预计都会明显好于去年同期,10月50家房企销售金额同比21%高于前值18%,并且今年双十一提前到10月带动部分消费。此外,考虑到财政支出增速的抬升,M2增速或继续上行至11.1%左右,而由于商品房销售的高增和制造业生产的向好,M1预计将上行至8.3%左右。

风险提示

中美冲突加剧。

More Content