作者:李林

来源:海榕财富风险笔记

大家好,我是海榕君助理李林。

今天我们聊一下暗盘上市的云顶新耀。

概览-摘自招股书:

我们是一家生物制药公司,业务包括潜在的新颖首创或与众不同之疗法的许用、临床开发及商业化,以解决大中华及亚太区其他新兴市场尚未得到满足的医疗需要。我们相信,凭藉我们多产的业务发展、临床开发及监管团队,以及一体化的商业平台,为我们加快推进候选药物的开发时间表抢占有利位置,并可受惠于中国全新的监管及补偿政策。

本公司于2017年7月由CBC集团创立,而CBC集团为一家医疗私募股权公司,在制药、生物科技、医疗技术及医疗服务方面拥有多样化被投资公司组合。自本公司创立以来,我们已创立一个可扩展的平台、组建一支经验丰富及远见卓识的管理团队,并已打造一个由八款极具前景的临床候选药物组成的产品组合,有关药物覆盖肿瘤、免疫学、心肾疾病及感染性疾病。我们以该四个治疗领域为目标乃基于该等领域有大量未得到满足的医疗需要、病人人数众多,以及全球可用的创新产品。我们在欧美四个城市设有见识广阔及经验丰富的业务开发团队,凭借彼等的努力,我们已与全球的生物制药公司建立强大的关系,并有系统地在各重点治疗领域中筛选及评估具差异化及处于后期,且我们相信在大中华及其他亚太新兴市场有重大商业潜力的资产。为开发候选药物,我们已组建一支高级领导团队,其有多次成功开发新型疗法、引领公司在不断转变的监管环境中前进,以及在中国商业化创新药物的往绩。创业文化是本公司的支柱:我们各治疗领域的主题专家专注于创造净值,其奖励与表现紧密挂钩。我们致力透过我们在四个初步专注的领域中的支柱资产在所选定的各个治疗领域建立领导地位,而我们已证明我们有能力推进我们的药品开发项目。

我们以引进授权业务模式运作,而我们产品管线中的所有八种候选药物(包括两种核心候选药物)及其相关专利均已从第三方获得授权。我们并不拥有来自许可人的授权引进专利。我们将就我们所有授权引进产品继续向许可人支付里程碑付款及特许权使用费。我们在其他若干方面亦依赖许可人。例如,我们使用伙伴的全球供应链以为我们大多数临床试验提供供应,且我们计划使用该供应链启动初步商业活动。我们的临床开发由临床医生团队带领,彼等已证明了内部临床开发实力可启动及完成我们产品的临床试验。然而,截至最后实际可行日期,我们的临床开发团队并未将我们的任何产品推向商业化,而我们未必能够达到商业化。

严谨及主动地识别及选择新增候选药物是我们增长策略的中心。我们利用自身对现有医药惯例、产品竞争格局、流行病学趋势及中国监管环境的了解,让我们可选择新合作伙伴候选药物。我们优先识别出已完成临床概念验证阶段,且于中国有吸引风险回报的资产。该战略让我们得以规避前期的科学及临床风险,并专注于已或相当接近获得监管批准及商业化,且极有可能成功的产品。我们的董事及高级职员与大量在中国境外的制药及生物科技公司有紧密关系。有关关系提升我们的品牌形象,并加强我们的持续业务发展工作。此外,我们在各治疗领域均已建立强大的临床研发能力,对中国市场及法规有深入认识,与主要意见领袖及医院有紧密联系。我们的临床开发团队利用专业知识有系统地评估及识别在中国有巨大商业潜力的资产。与此同时,我们会给予团队与候选药物成功结果相称的奖励,以巩固以严谨有序的方法评估新机会。我们相信这可令执行更加迅速,以及作出更佳的资金分配决定。

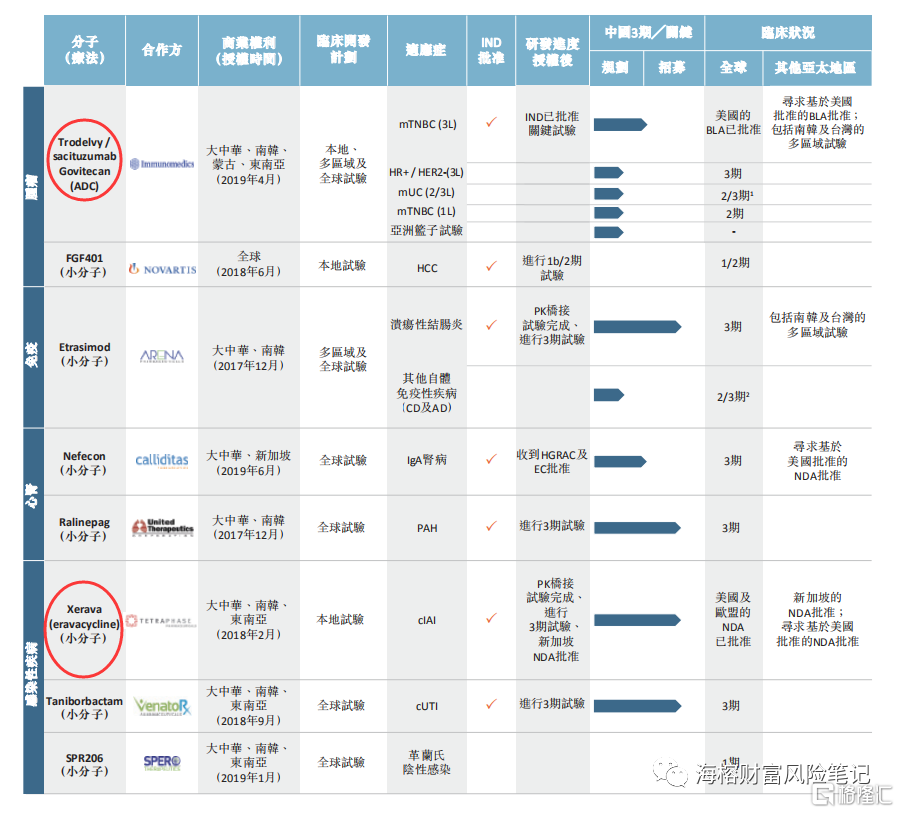

云顶新耀八款新药,我们只聊2款最重磅的:

最重磅的是圈出来的2款。分别是Trodelvy和Xerava. 2款新药都已在欧美获批上市,在中国上市只是临床走流程问题了,根据招股书说明,预计18个月后上市。

第一款重磅药:Trodelvy

2019年4月29号,云顶新耀8.35亿美元和IMMU达成ADC药品Trodelvy的独家许可协议,云顶新耀的商业权利主要包括:中國大陸、台灣、香港、澳門、印尼、菲律賓、越南、泰國、南韓、馬來西亞、新加坡或蒙古。

按照吉利德收购IMMU的股价来折算,云顶新耀增值空间=85.08/16.5=5倍,折合港币价值:8.35亿X5倍X7.75=323亿,当然这只是账面上的数字。吉利德收购IMMU是整体收购的,IMMU的研发团队,技术储备才最有价值。云顶只是买了Trodelvy的技术许可,打个3折吧,323*0.33=106亿。

产品资料:

Trodelvy其为同类首创的TROP-2靶向抗体药物偶联物(ADC)。TROP-2是一种膜抗原,在许多常见的上皮癌中过度表达。根据弗若斯特沙利文报告,存在TROP-2过度表达的癌症的总新发病例数超过3.5百万起,占2019年中国全部4.4百万起癌症发病个案超过78.9%,因此,Trodelvy可能具有广谱的抗肿肿瘤效果。云顶新耀会开展mTNBC三线治疗桥接注册性试验、HR+/HER2-mBC三线治疗注册性试验、转移性尿路上皮细胞癌二╱三线治疗注册性试验,以及亚洲篮子研究,当中包括具有高TROP-2表达的多种癌症类型的病患。

用通俗的话来说,Trodelvy可以治疗很多种癌症,市场广泛。从竞争格局来说,选择三阴性乳腺癌作为重点开发方向,是最优选择。

市场前景:

在 Trodelvy 在美国上市的头两个月,其净销售额达到了 2010 万美元。美国最大的独立投资银行和机构券商杰富瑞投资银行的分析师表示,该药物可能成为三阴乳腺癌的首选治疗方法。预计到 2022 年,Trodelvy 的销售额有望达到 4.8 亿美元。拥有百年历史的美国证券公司 Cowen 则预计这款药的最高销售收入有望达到每年 40 亿美元。

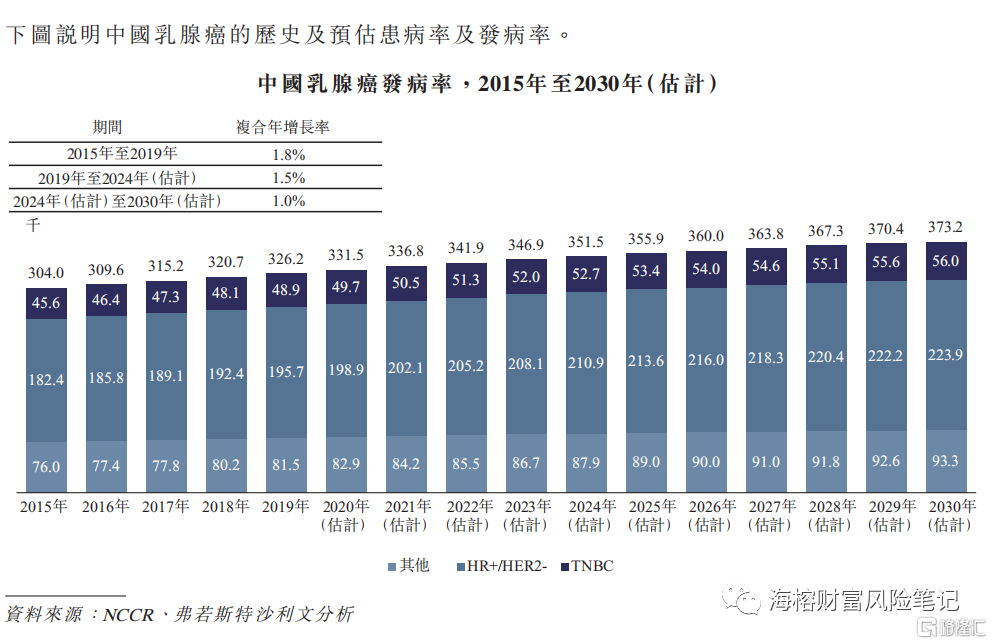

中国目前乳腺癌病人32.6万,大概15%是三阴性乳腺癌,因为是同类首创方案,只有云顶一家。云顶新耀只有商业权利,没有制造权利,因此需要从吉利德订货,成本会比国内制造高。参照君实生物托益刚上市时定价为,18.72万/年(目前PD-1药物竞争激烈,入选医保后,托益的2020年的价格为9.4万/年,不具有考价值),我觉得定价在18万/年比较合理。看到安进国际给的数据,预计为6万/年,实在缺乏商业竞争格局观,也不考虑进口因素。

那么我们算一下三阴性乳腺癌市场规模有多大:

2021年Trodelvy有望在中国上市,中国市场规模=5.05万*估计年治疗费用18万=90亿,加上其他亚洲市场,估计全部市场规模超过120亿人民币。

由于是同类首创新药,预计云顶新耀将长期独家占领这个市场,竞争格局良好。

(竞争格局有点像长春高新2014年推出的生长激素“金赛增”,根据年报披露,2019年,还占领74%的国内市场份额,年销售额48.22亿)。

Trodelvy小结:

综合参考,个人觉得云顶新耀Trodelvy在中国的年销售额,上市第一年,会达到10亿的年销售额,3年后达到30亿的年销售额,5年达到50亿左右的年销售额,有望成为云顶新耀的现金奶牛。

第二款重磅药:Eravacycline (Xerava)

云顶新耀获授eravacycline的商业化权利,可于中国大陆、台湾、香港、澳门、南韩、新加坡、马来西亚、泰国、印尼、越南及菲律宾。

产品资料:

耐碳青霉烯是全球的重大及持续性公众卫生问题。其主要于革兰氏阴性病原体(如肺炎克雷伯杆菌 、铜绿假单胞菌 及鲍曼不动杆菌)中出现。有关耐药机制可能为先天或由可转移的碳青霉烯酶编码基因介导,并会迅速传播,导致严重的爆发,可选择的治疗方法严重受限。携带此类耐药基因的病原体已在全球若干地区散播,尤其为欧洲、亚洲及南美洲。

作为广谱抗生素,eravacycline覆盖中国大部分主要耐药病原体。体外 研究显示其在常见于中国的临床菌株的药效强度,不单体现在产超广谱β-内酰胺酶(简称ESBL)的菌株,亦体现在成为临床重大挑战的病原体(如耐碳青霉烯肠杆菌目(CRE)及耐碳青霉烯鲍曼不动杆菌(CRAB))。此外,该药物广泛分布于人体内,于多处人体组织(包括肺组织)中有高浓度,表明其除对cIAI外,对身体其他部位的其他感染(如肺部感染)亦具潜在临床使用价值。

简单一些来说:由于抗生素的广泛使用,甚至滥用,导致病毒出现耐药性,患者和医生,都需要一款新的,适用范围更广,疗效更好的抗生素。Eravacycline就是未来的抗生素明星药!

市场前景:

eravacycline是一种潜在同类最佳新型全合成非胃肠道的四环素类药物,通过与30S核糖体亚基结合来阻止细菌蛋白质的合成。Eravacycline对有多种耐药性(MDR)的及常见于中国的革兰氏阴性病原体(如肠杆菌目 及鲍曼不动杆菌)展现出广泛及强大的体外抑制作用。根据弗若斯特沙利文报告,革兰氏阴性MDR抗生素市场为中国感染性疾病增长速度最快的市场之一,2019年的市场规模达人民币205亿元;预期于2024年时将扩大至人民币351亿元,并于2030年时扩大至人民币557亿元,2019年至2024年的复合年增长率为11.4%,而2024年至2030年的复合年增长率为8.0%。Eravacycline (Xerava)目前于美国及欧盟获批准用于治疗复杂性腹腔内感染(cIAI)。我们的许可伙伴Tetraphase Pharmaceuticals, Inc.已于2009年至2018年间在美国完成了21项临床试验(受试者超过2,700人)。在该等研究中,eravacycline对由革兰氏阳性及革兰氏阴性病原体(包括耐药菌株)而受感染的患者展现出高临床治愈率。我们于2020年4月收到新加坡卫生科学局的NDA批准,准许eravacycline用于治疗cIAI。

Eravacycline 小结:

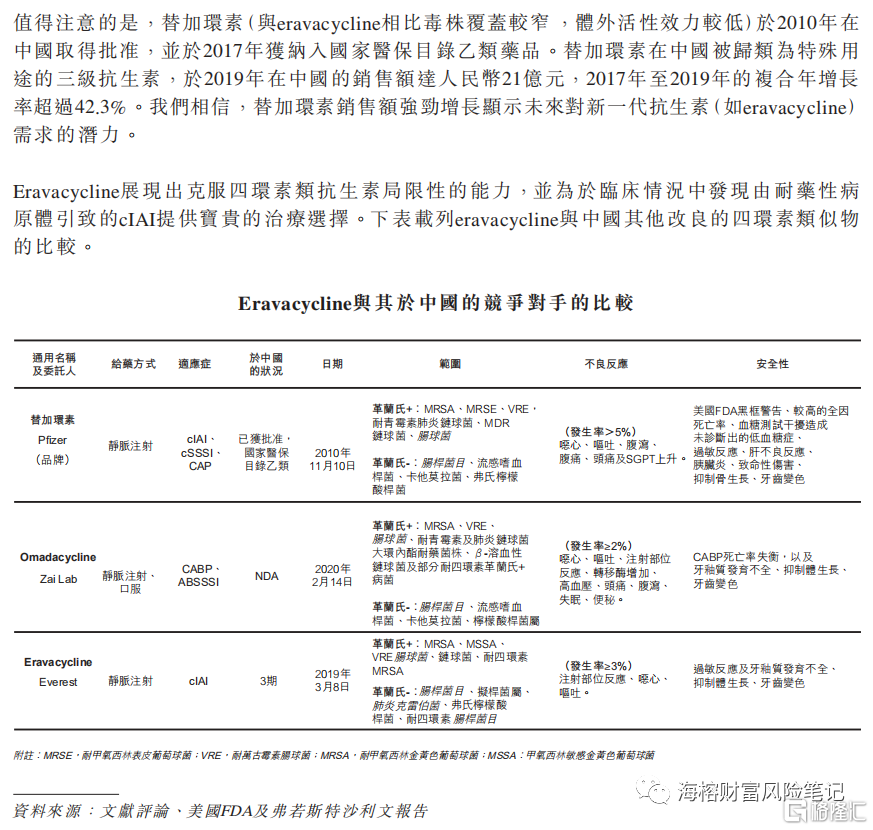

参考主要竞争对手,替加环素2019年的市场销售额,eravacycline因为优于替加环素,上市后有望拿下一半以上的市场份额,并且市场增速有望超过竞争对手的42.3%,未来这块市场前景广阔。

这块业务目前个人觉得能有80亿估值。

综合:目前云顶新耀手上的8款新药,是估过百项资产之后,挑选出来的。由此可见云顶新耀,在生物制药创新的重要枢纽中发挥放眼全球、无远弗届的精神。

云顶新耀竞争优势:

1.四个治疗领域中,处于临床后期,具备庞大及短期市场潜力的同类首创或同类最佳候

选药物产品管线丰富

2.卓越的临床开发人才

3.一线业务发展团队,以及在多个治疗领域中获全球公司信赖的伙伴

4.强大的治疗领域专长及卓越的营运

5.展示临床开发执行实力

以上5点摘自招股书,无可挑剔,优秀的公司值得我们长期陪伴,做时间的朋友。

另外,云顶新耀的大股东康桥资本(CBC),我们有必要介绍一下:

康桥资本创立于2014年,在新加坡、上海、纽约、北京和香港设立办事处,是亚洲最大和最活跃的医疗健康行业的私募股权基金之一。康桥资本具有企业家眼光,致力推动亚洲大健康板块的建立、发展与转型。目前所投领域包括生物制药、药品分销、分子诊断、医疗器械和医疗服务等多个板块。通过运用资本资源和全方位的增值服务,康桥资本致力加速现代医药技术的研发与商业化,进而提升医疗健康体系,造福全民。天境生物,信达,歌礼制药等等也是康桥的优秀投资公司。“孵化+运营”,优秀的人才+好赛道+资金+背后投资人强大的产业资源整合对接,康桥作为云顶新耀的大股东,让云顶新耀在行业竞争中处于遥遥领先的位置。

云顶的招股书还提到,IPO资金可維持足夠的營運資金供未來約四年使用,到时候2款重磅新药已经上市。无需担心企业再融资风险。(不像欧康维视,IPO资料不足以维持到新药上市)

关于云顶新耀的简单估值:

Trodelvy估值106亿+Eravacycline估值80亿+其他6款创新药估值60亿+云顶新耀优秀团队估值30亿+时间价值X. 这个X,我没有明确数字。账面大概估值106+80+60+30=276亿。发行定价156亿*70%涨幅=276亿。

张磊说最好的分析方法,未必是使用估值理论,资产定价模型。但是对于很多投资者来说,有个底,心里就会比较踏实。

云顶星耀具备一切优秀公司的所有因素,医药行业难得一见的好公司,做时间的朋友,我觉得云顶新耀未来3-5年,市值有望超过1000亿人民币。

本人计划暗盘投入一部分资金买入。暗盘走势如何有不确定性, 可能会有2种结果。

1. 买高了,短期套在高位,我做好了长期持有的准备,坐等1000亿市值那天!

2. 低位买到了,当然会开心一下,同样计划长期持有,延迟满足。

More Content