作者:邢曙光、刘娟秀

来源:新时代宏观

正文

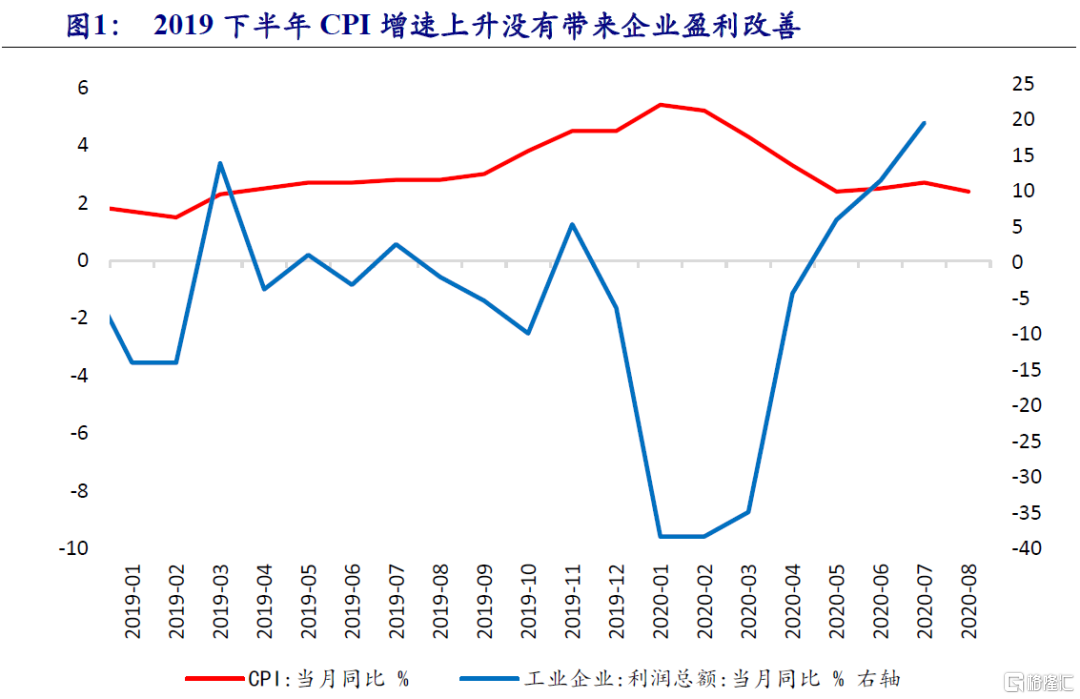

下半年CPI增速下滑对企业利润冲击不大

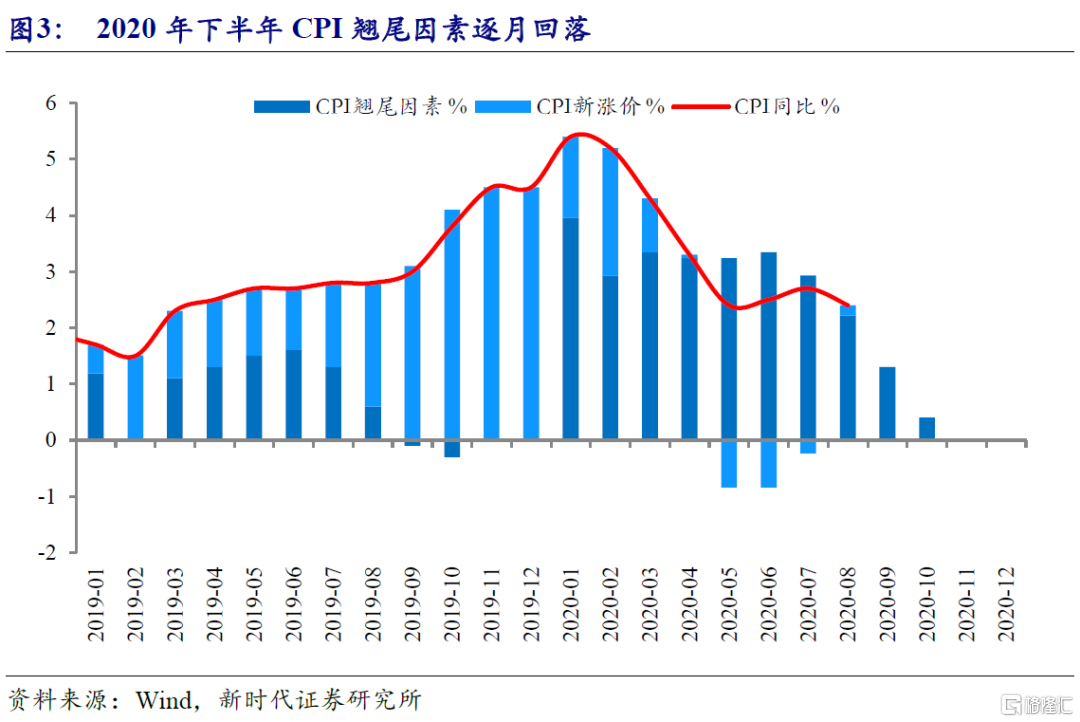

8月,中国PPI同比增速从7月的-2.4%回升至-2%,同时CPI同比增速从2.7%下降至2.4%,下半年翘尾因素减弱,CPI增速将趋势性下降。一般认为,CPI增速和下游企业利润密切相关,CPI增速下行,下游企业利润将受到负面冲击,但是这需要具体问题具体分析。2019年下半年猪肉价格飙升,拉升了CPI增速,但是这只改善了养殖企业的利润增速,对其他行业的利润增速影响并不大。同样地,2020年CPI增速下滑,是由于猪肉价格的高基数效应,这对养殖企业利润的负面冲击较大,但是对其他行业利润影响不大。

下半年经济继续修复,PPI增速大概率持续回升,整体的企业利润将继续改善。从结构上看,生产资料PPI增速回升幅度大于生活资料PPI增速,中上游企业盈利改善加快。下游企业生产生活资料,需求弹性相对小,受疫情的影响较弱。国有企业处于中上游且承担较多民生责任,加上中上游产品价格弹性大,疫情初期对中上游企业的负面冲击大于下游企业。随着基建投资和房地产投资的推进,中上游产品需求增加,产品价格增速快速上升,中上游企业的盈利增速高于下游企业,中上游企业累计利润增速逐渐追赶下游企业。

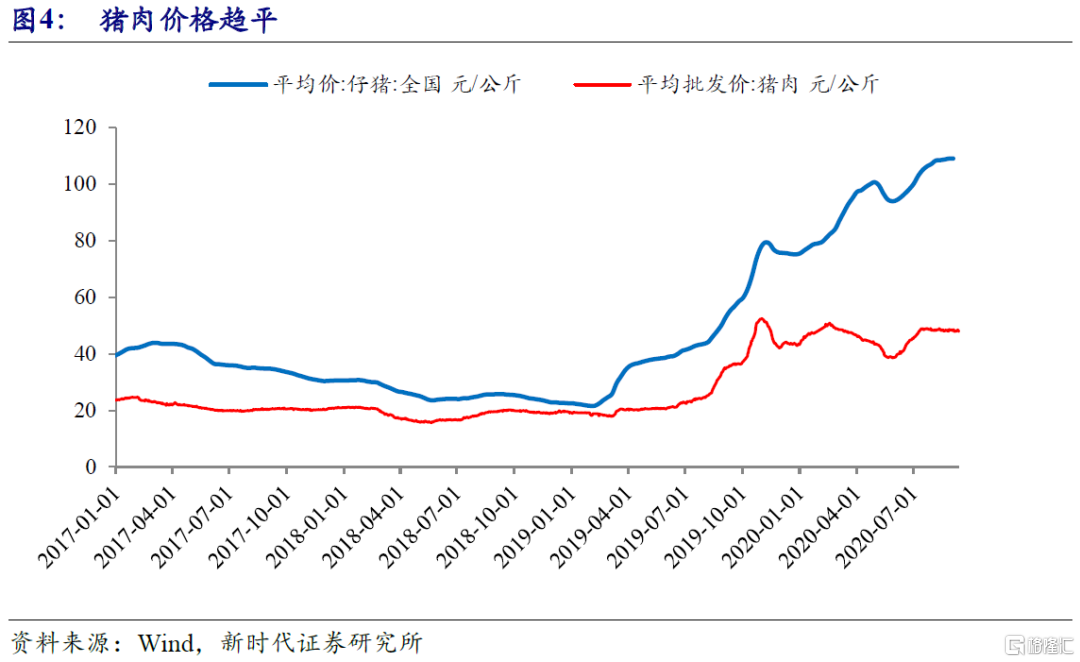

供需再平衡,CPI同比增速回落。8月CPI同比上升2.4%,环比上升0.4%,同比增速回落,猪肉价格对CPI的拉动减弱。猪肉供需再平衡,5月底以来猪肉价格持续上涨,至8月中旬趋于平稳。随着学校开学,以及中秋节、国庆节临近,猪肉价格存在上涨压力,不过在高基数的抑制下,猪肉价格对CPI的同比拉动将逐渐减弱。

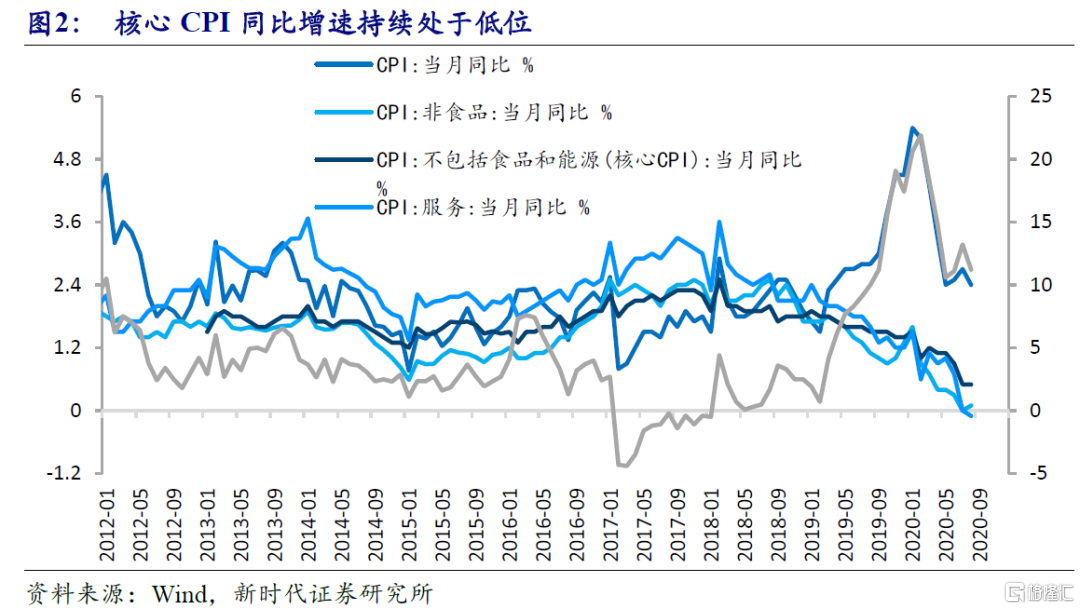

8月核心CPI同比增长0.5%,增速持平前值。核心CPI增速可能已经处于拐点,随着经济改善,后续或将回升。非食品CPI同比增长0.1%,增速较前值回升0.1个百分点,这意味着需求在改善。

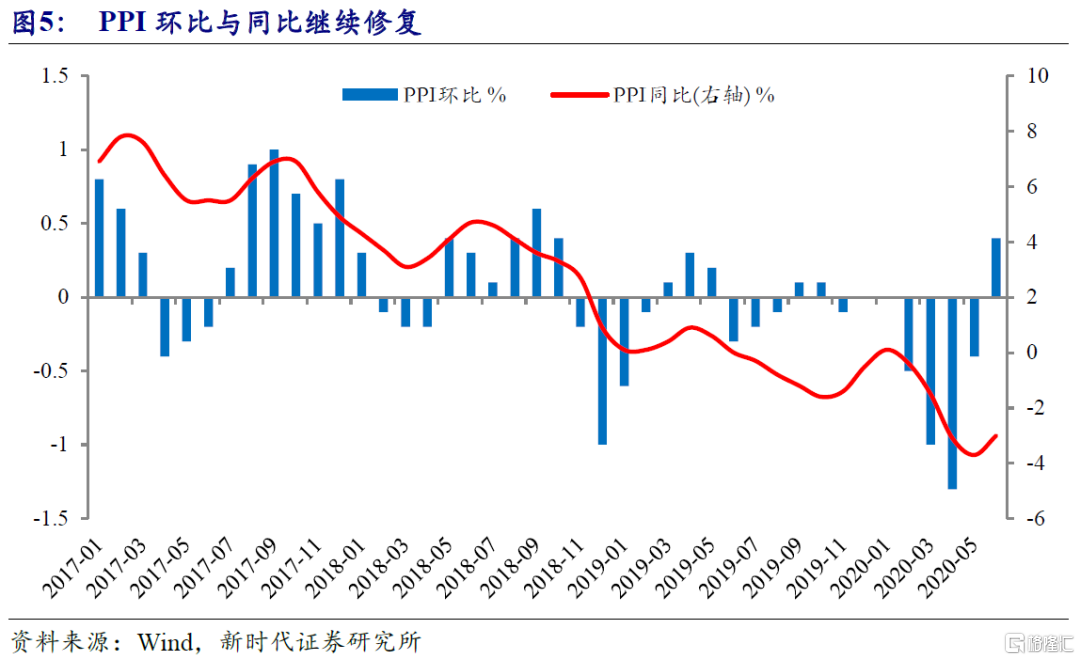

经济持续修复,PPI同比、环比继续回升。8月PPI同比降幅从前值2.4%收窄至2%。随着国内外经济修复,加上关于疫苗的好消息越来越多,需求逐渐恢复,PPI增速或逐渐上升至0上方。

出口增速超预期,重点转向生产生活资料

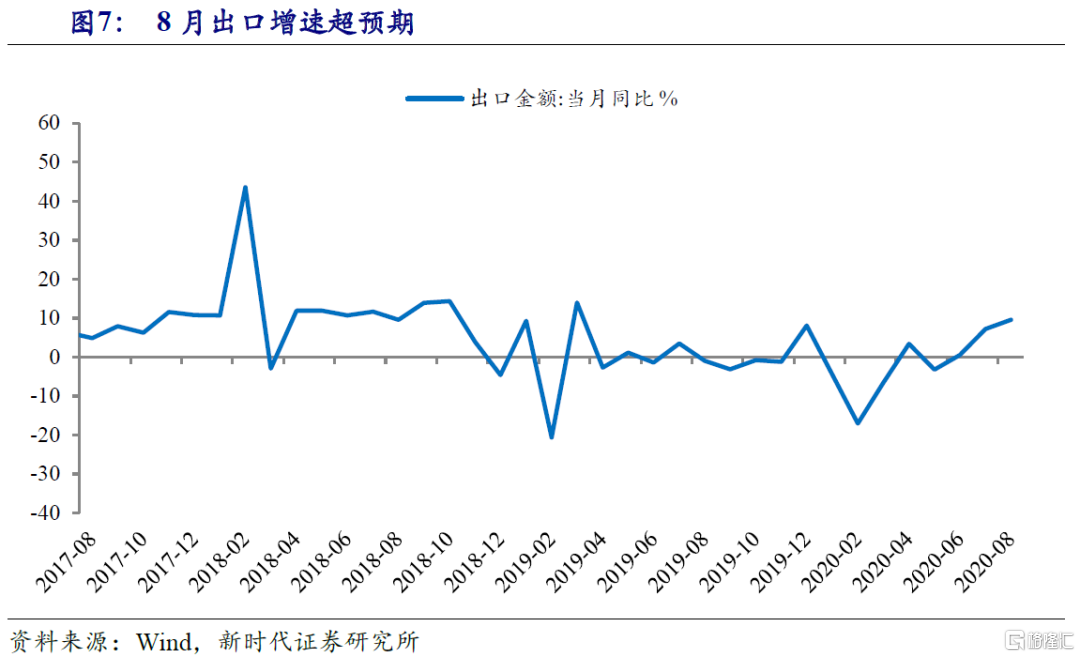

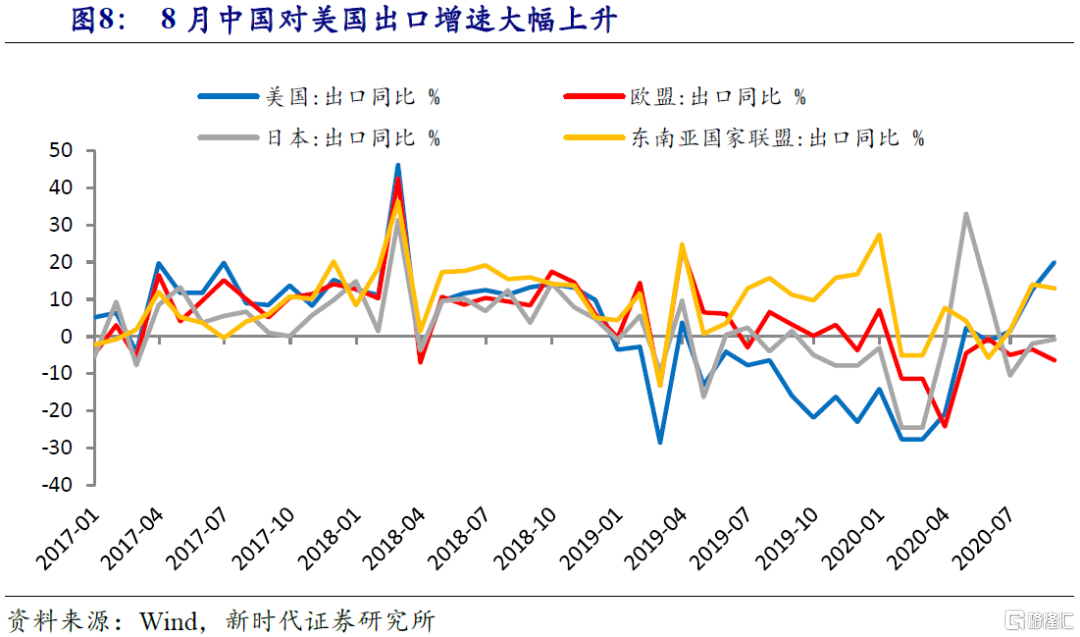

8月美元计价出口金额同比增长9.5%,超出市场预期,这主要得益于海外经济复工复产,生产生活物资需求增加。分区域来看,中国对美国的出口增速大幅上升,但对欧盟、东盟的出口增速有所回落。其中,对美国的出口增速上升至20.0%,较前值上升7.5个百分点,对欧盟出口同比下降6.5%,降幅有前值(-3.4%)扩大,对日本出口同比下降0.8%,降幅由前值-2.0%收窄,对东盟出口同比上升12.9%,增速较前4.0%小幅回落。出口增速与全球制造业PMI的修复一致,摩根大通全球制造业PMI升至51.8%,较前值上升了1.2个百分点,欧元区制造业PMI、美国ISM 制造业PMI分别为51.7%、56.0%,都超过50%,全球经济进入同步复苏状态。与对欧美出口增速分化相一致,欧元区制造业PMI相较前值有所回落,欧洲复苏弱于美国,这主要是由于美国疫情再次好转,而欧洲疫情恶化,同时,美国财政救助力度较大,美国居民可支配收入和居民消费恢复较好。

防疫物资出口增速进一步下滑,生产生活物资出口增速上升。海外疫情持续,防疫物资出口需求仍然旺盛,但增速已持续放缓。8月与防疫物资相关的医疗仪器及器械、纺织纱线织物及制品出口分别同比增长38.9%、47.0%,但是增速较前值78.0%、48.4%均进一步下滑,防疫物资出口对出口的拉动在减弱。随着海外经济解封,生产生活物资需求增加,且与宅经济相关的生产生活物资需求旺盛。7月中国高新技术产品与机电产品出口均同比增长11.9%,前者增速较前值的15.6%有所回落,后者增速较前值10.2%上升。劳动密集型产品中,家具出口增速继续维持在较高水平,增速为24.0%,较前值23.1%小幅上升,服装出口增速为3.2%,扭转了疫情以来持续数月的负增长情况,部分反映出海外生活恢复常态下服装需求的回升。

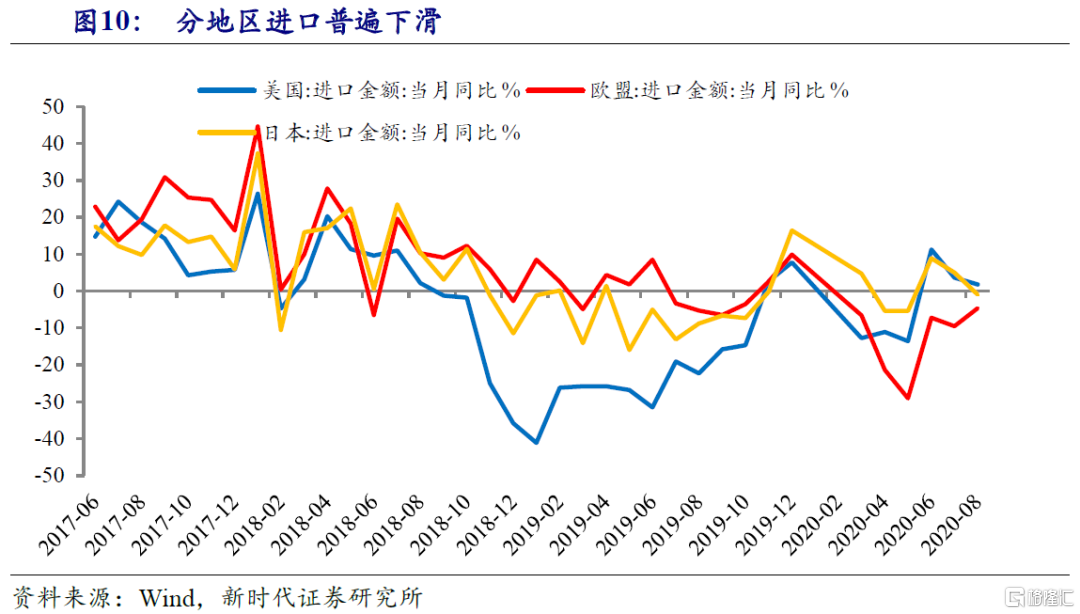

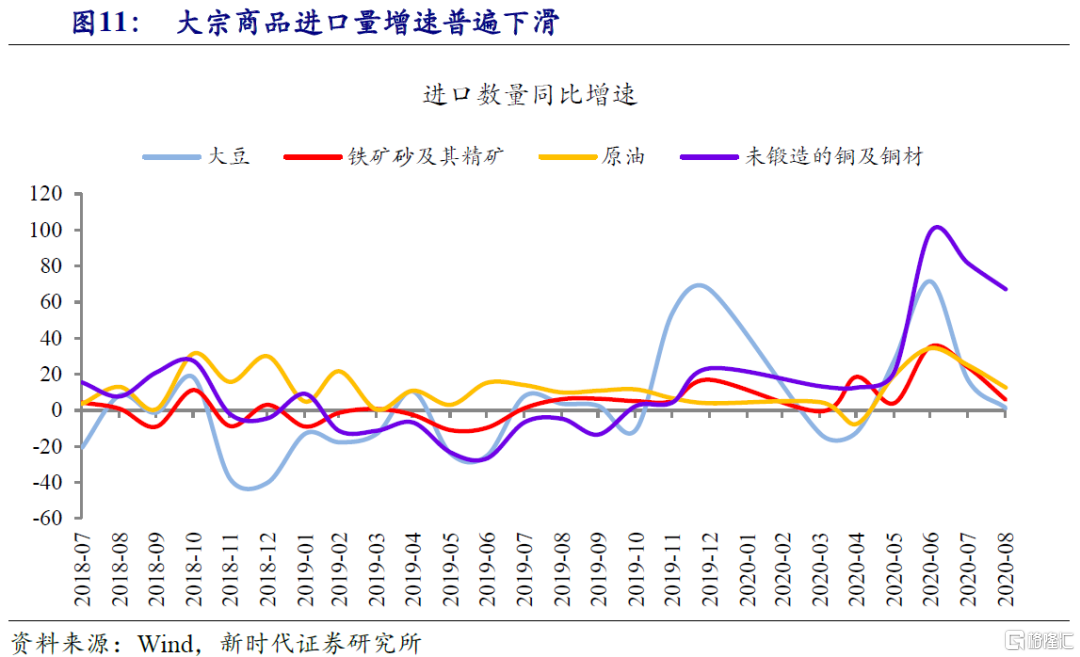

海外疫情影响下,8月美元计价进口金额同比下降2.1%,降幅较前值-1.4%进一步扩大,进口弱于市场预期。分区域来看,从美国、日本、韩国、印度的进口额增速分别回落2.2、6.0、5.6、30.8个百分点,从欧盟、东盟的进口额增速回升5.1和0.4个百分点,从欧盟的进口额同比增速仍为负值。分产品来看,多种商品进口呈现量增价跌,大豆、铁矿砂及其精矿、原油、未锻造的铜及铜材进口量分别上升1.3%、5.8%、12.6%、67.1%,进口量的增速均较前值放缓,虽然国内内需在修复,但是海外疫情仍然比较严重,限制了生产、交货。另外,原油价格同比上涨,原油进口额降幅收窄,而大豆、铁矿砂及其精矿、原油、未锻造的铜及铜材受价格拖累,进口额同比增速均下降至负值。

海外经济与市场流动性观察

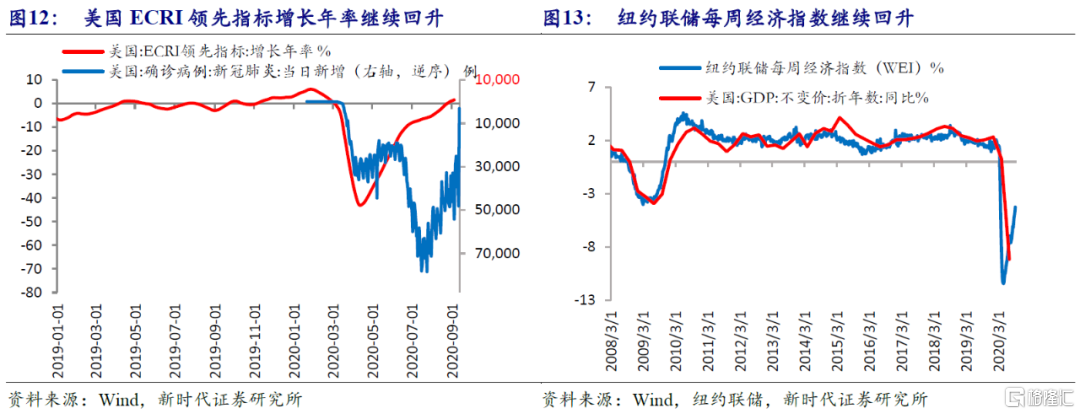

美国经济继续改善。9月4日当周,美国ECRI领先指标增长年率为1.6%,自前一周由负转正后继续修复,前值为0.7%;纽约联储每周经济指数(WEI)为-4.3%,前值由-4.4%下修至-4.8%。美国9月5日当周初次申请失业金人数为88.4万人,高于预期的84.6万人,与前值持平。

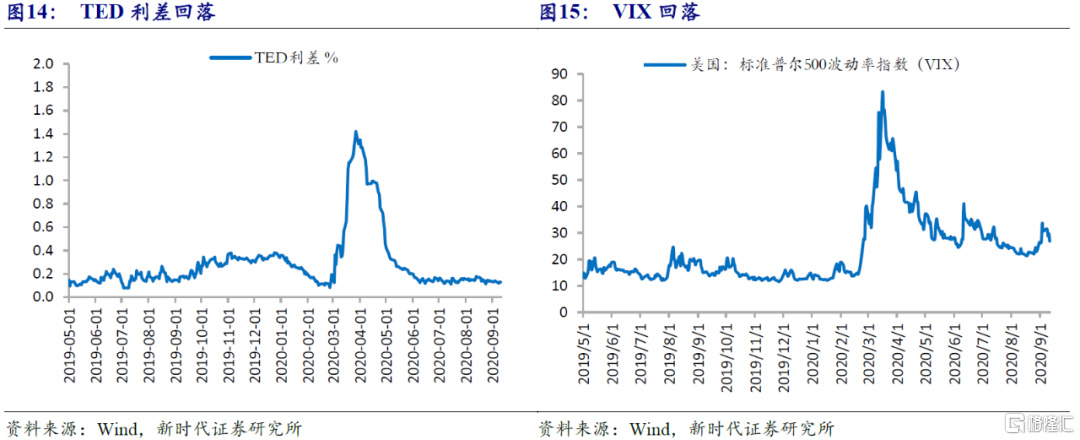

上周美国金融市场恐慌情绪缓解,VIX回落至26.9。流动性压力缓解,Ted利差下降。美国信用风险小幅上升,高收益企业债利差从5.13%升至5.16%。

国内高频数据观察

4.1、生产指标分化

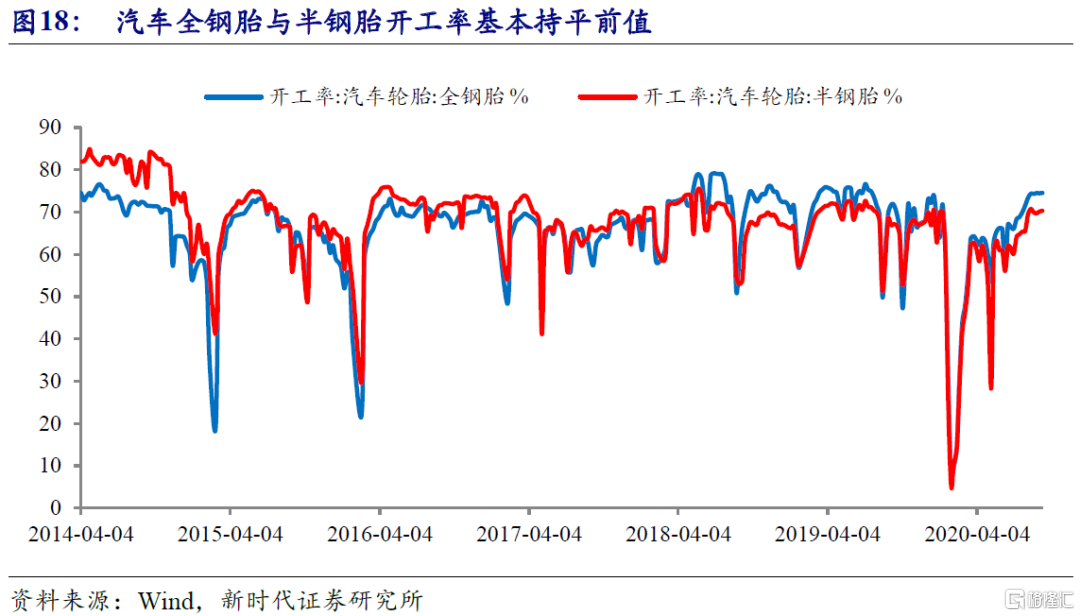

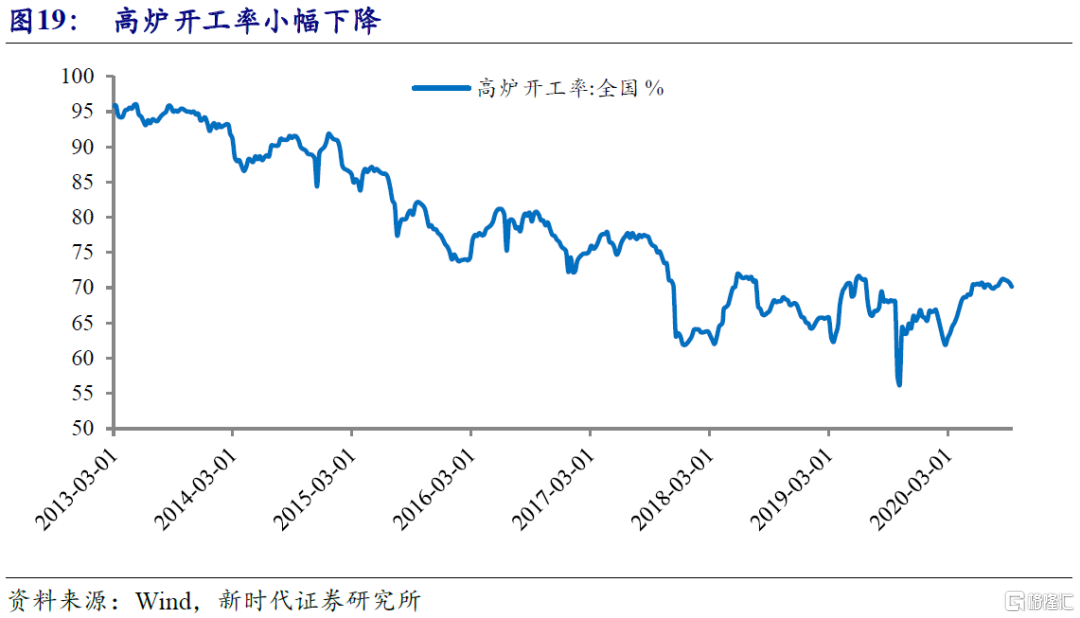

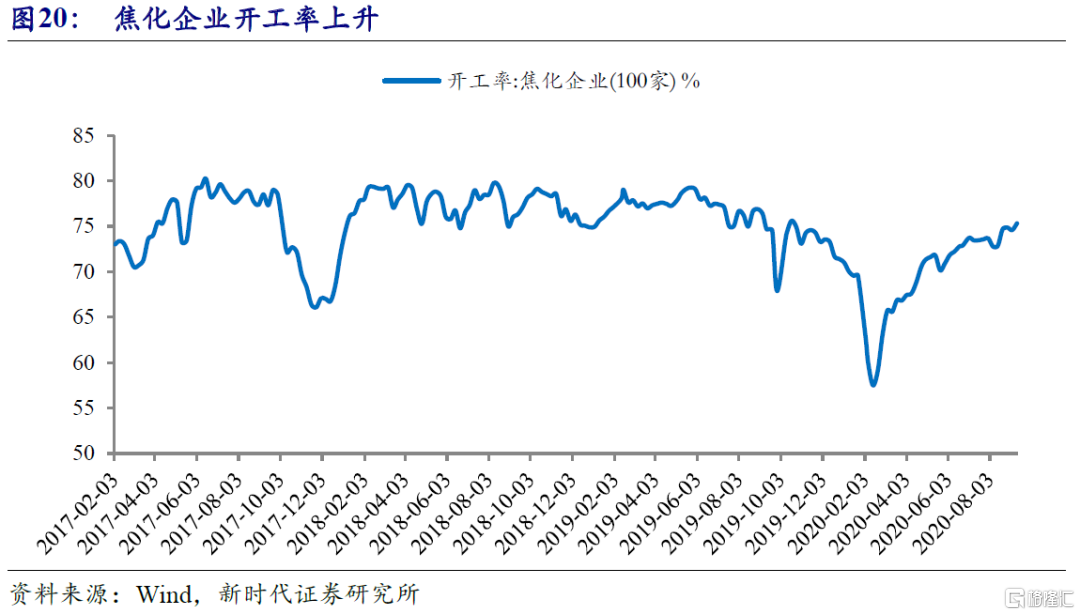

上周,生产指标分化,整体缓慢修复。高炉开工率为70.2%,较前值下降了约0.8个百分点,100家焦化企业开工率为75.3%,较前值上升了约1个百分点。汽车全钢胎与半钢胎开工率基本与前值持平。

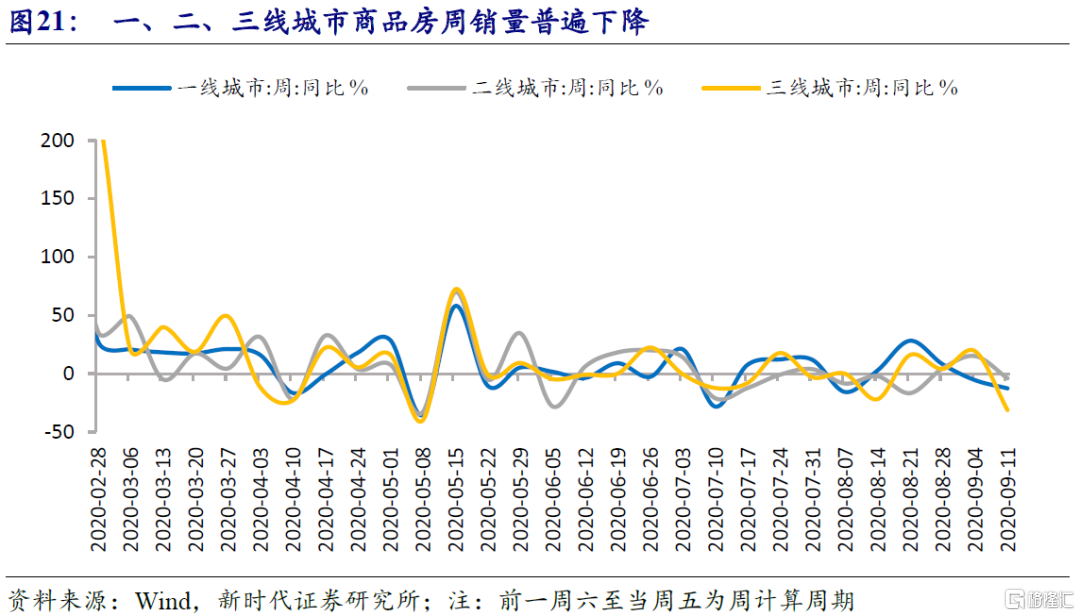

4.2、商品房销量普遍下降

上周,30大中城市商品房日均成交面积为52.0万平方米(前一周六至周五为计算周期),较前一周61.8万平方米大幅下降。30大中城市商品房成交面积周同比增速从11.1%回落至-15.9%,其中,一、二、三线城市商品房销售面积同比增速均出落,分别为-12.6%、-3.9%、-31.1%。

4.3、原油价格继续下降

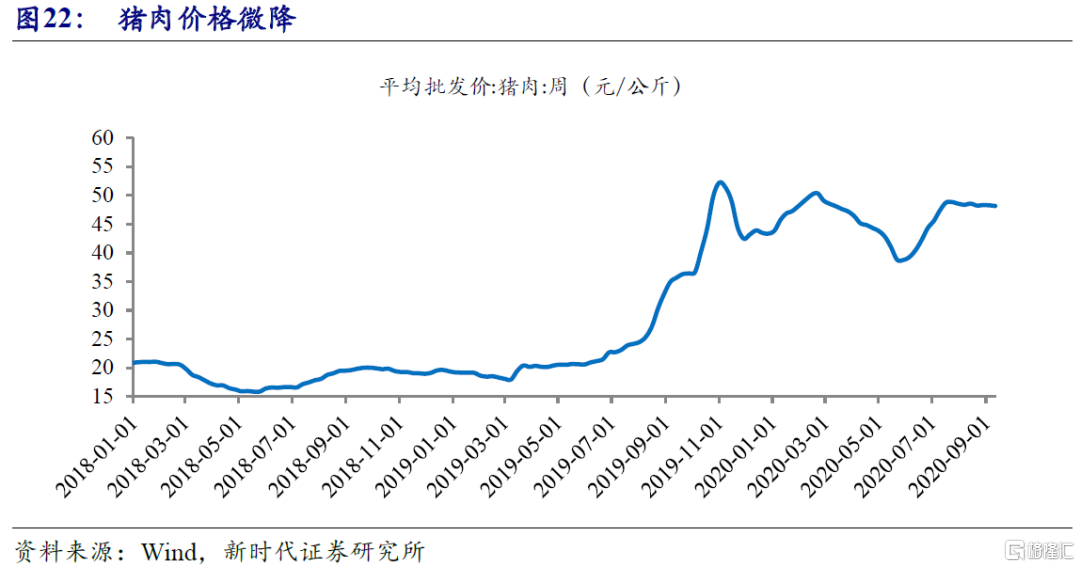

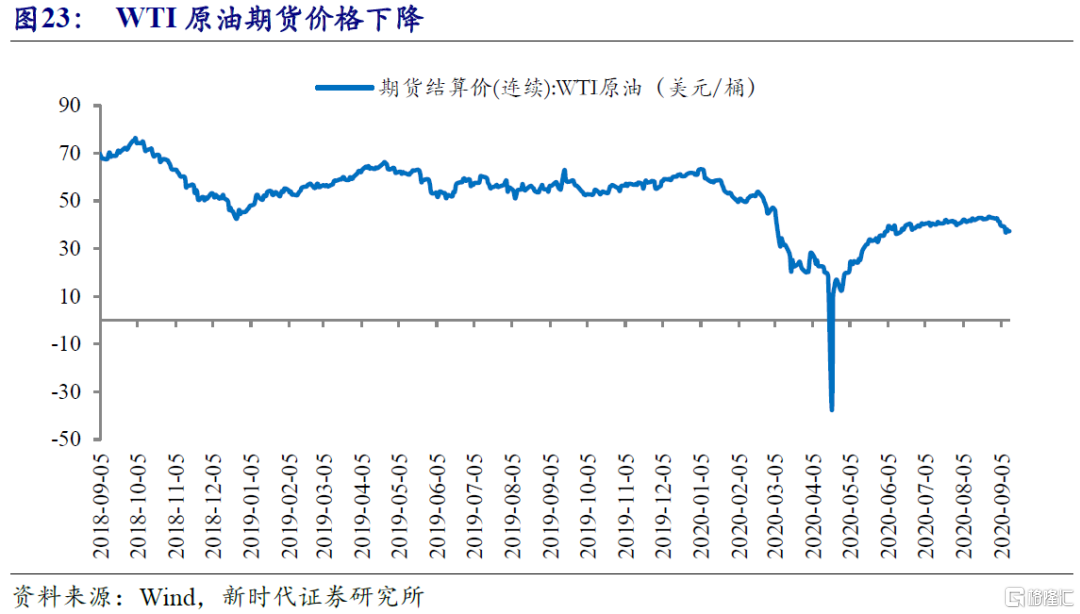

上周,物价继续分化,28种重点监测蔬菜价格环比下降1.7%,结束了连续7周的上涨。7种重点监测水果价格环比2.0%,结束了连续7周的下跌。猪肉批发价环比微降0.2%,增速前值为-0.1%。原油价格大幅下降,其中,WTI原油价格环比下降了6.1%,布油价格环比下降了6.6%,增速前值分别为-9.8%、-9.1%。钢材库存上升,钢价继续下降,螺纹钢期货价格下降3.0%。

4.4、货币市场利率下降

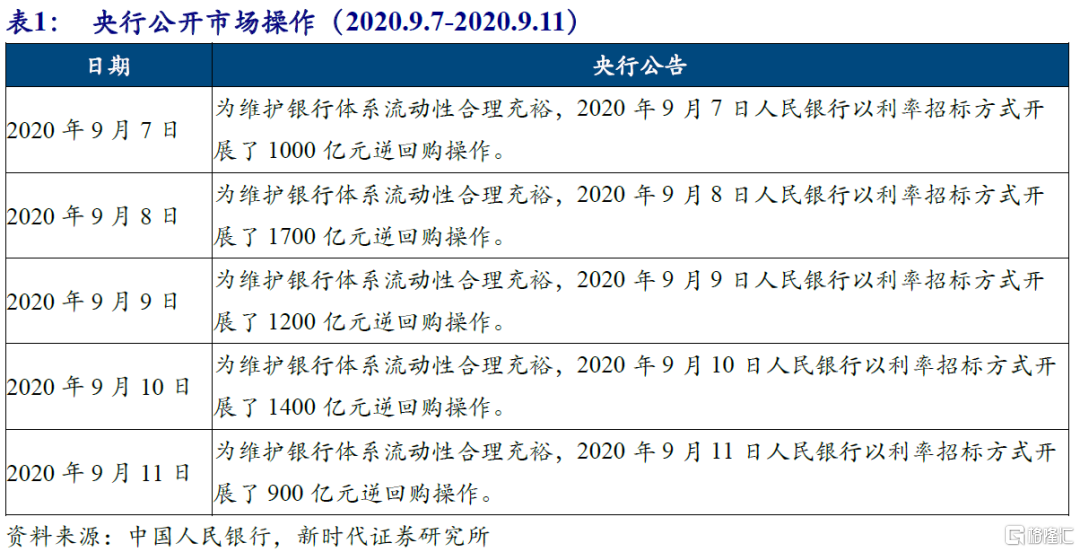

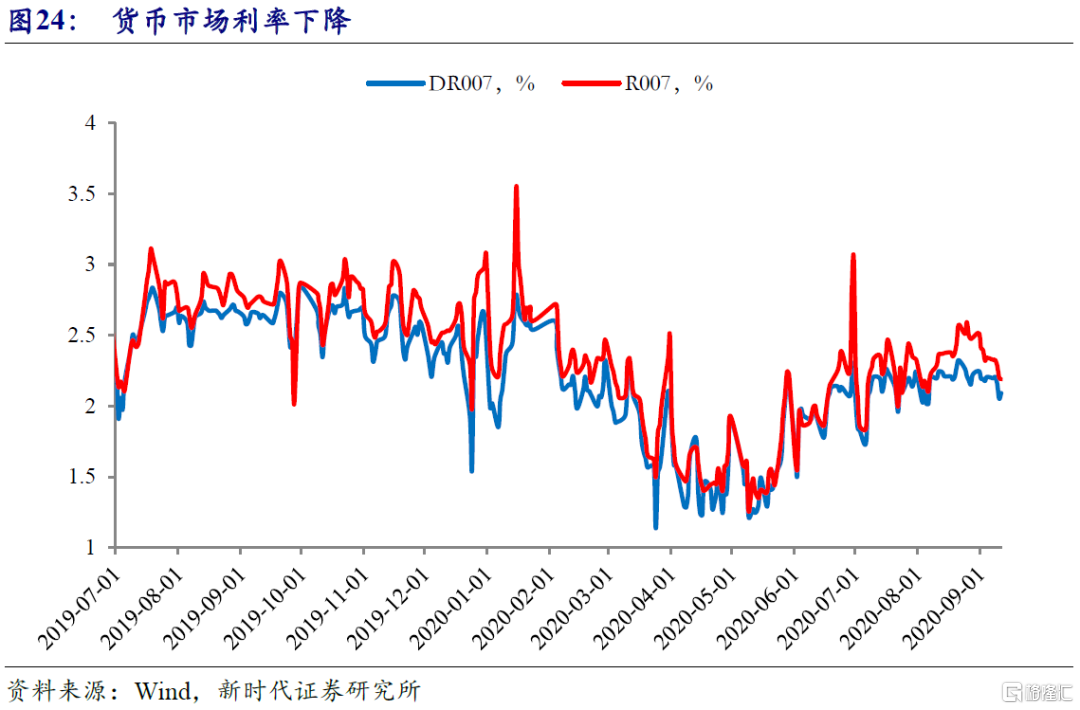

上周,央行进行了总计6200亿元逆回购操作,带动货币市场利率整体下降,DR007一周下降11BP,R007一周下降15BP。

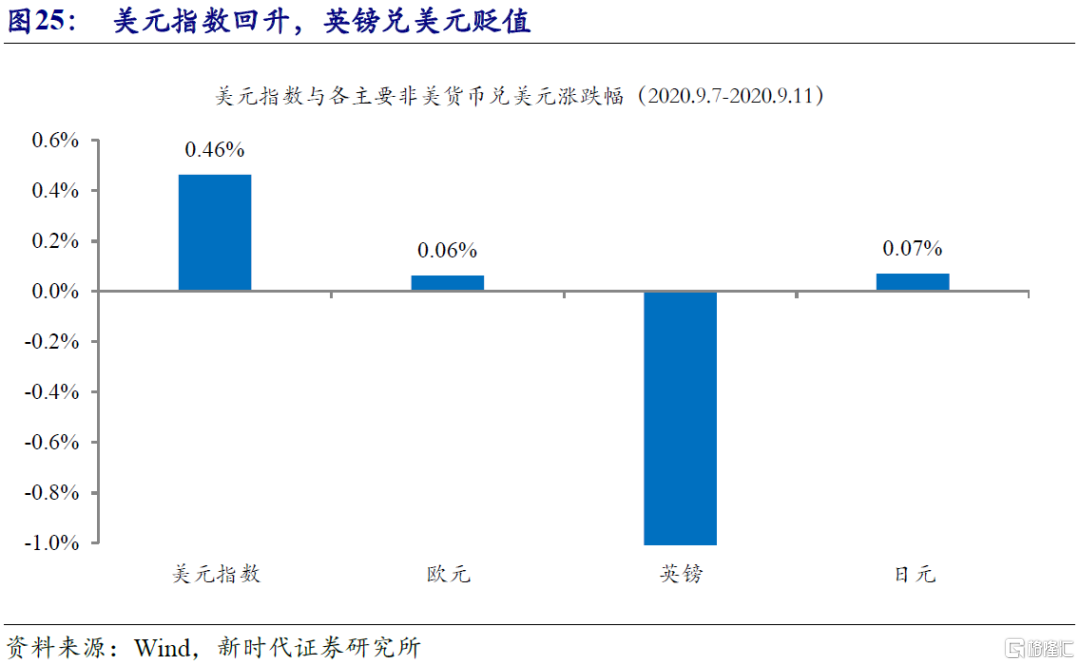

3.5、人民币兑美元小幅升值

上周,美元小幅修复,美元指数上升0.5%至93.25。非美货币方面,欧元和日元兑美元分别升值0.06%和0.076%,受英国脱欧谈判影响,英镑兑美元大幅贬值3.6%。人民币兑美元汇率小幅升值0.04%。

风险提示

政策落实不及预期;海外疫情长期化。

More Content