债券市场核心周观点央行货币操作叠加国债发行放量,引发债市悲观预期。上周五央行重启14天逆回购操作,引发了市场对于央行“收短放长”、变相提高资金成本的担忧,并带动周一债市利率大幅上行。同时财政部公告于9月2日发行1400亿中长期国债,利率债供给量较大,也一定程度上压制了债市情绪。但我们认为进入九月份,上述债市利空因素将有所消退,可以适当博弈预期差的变化。

本周流动性跟踪 央行进行大额逆回购投放,对冲资金面压力。8月28日,相较于上周五(8月21日,下同),银行间质押式回购利率方面,R001下行94.96BP,R007下行8.95BP,R014下行19.54BP。存款类质押式回购利率方面,DR001下行90.55BP,DR007下行10.01BP,DR014下行12.85BP。SHIBOR利率短端下行,长端上行。8月28日,SHIBOR隔夜为1.3450%,下行91.30BP;SHIBOR1周为2.2350%,下行4.50BP;1月期SHIBOR报收2.3660%,上行2.70BP,3月期SHIBOR报收2.6300%,上行2.90BP。

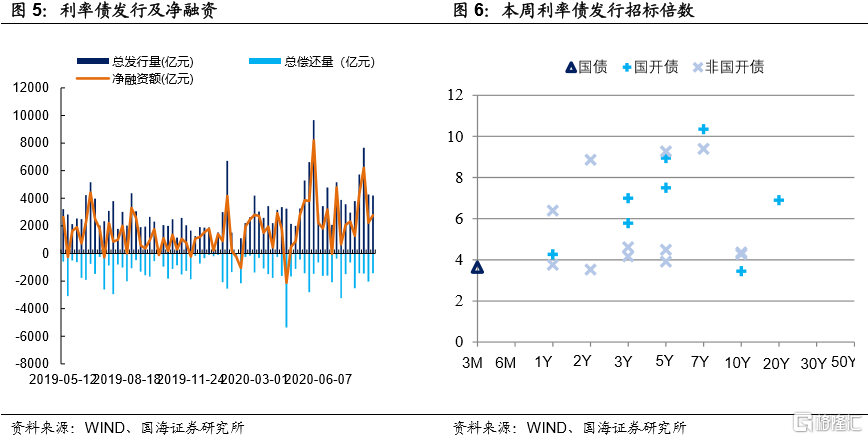

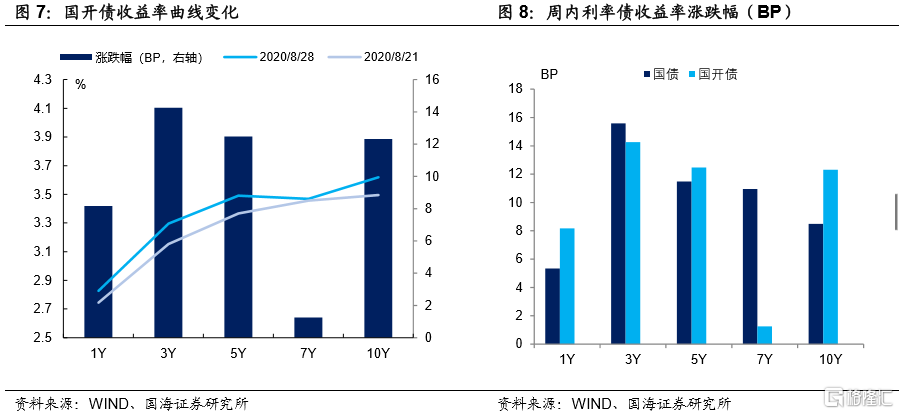

本周一二级市场 一级市场方面,本周利率债净融资额较上周增加。本周一级市场共发行124支利率债,实际发行总额为4199.10亿元,较上周减少71.56亿元;总偿还量为1426.69亿元,较上周减少610.05亿元;净融资额为2772.41亿元,净融资较上周增加538.49亿元。中长期国开债投标倍数较高。二级市场方面,国债、国开收益率全线上行。8月28日,1年期国债收益率为2.4869%,较周五上行5.33BP;10年期国债收益率报3.0672%,上行8.49BP。1年期国开债收益率报2.8262%,较上周五上行8.17BP;10年期国开债收益率报3.6186%,上行12.32BP。

风险提示 银行间信用风险,新冠疫情变化。

1、 债券市场核心周观点研判

大央行货币操作叠加国债发行放量,引发债市悲观预期。上周五央行重启14天逆回购操作,引发了市场对于央行“收短放长”、变相提高资金成本的担忧,并带动周一债市利率大幅上行。同时财政部公告于9月2日发行1400亿中长期国债,利率债供给量较大,也一定程度上压制了债市情绪。

但我们认为进入九月份,上述债市利空因素将有所消退,可以适当博弈预期差的变化。首先9月份是央行货币政策调整的窗口期,在当前银行超储率位于历史低位、资金面波动加大,同时利率债供给压力较高的情况下,央行有必要采取针对性的降准操作,释放长期资金以配合财政政策。同时9月份是政府财政支出的“大月”,财政资金下拨将有助于资金面的边际宽松。

在利率债供给方面,四季度通常是政府债务发行的低谷,因此当前持续近三个月的利率债发行高峰,将于九月末逐渐消退。考虑到当前利率点位已经接近前期高点,具备一定安全边际,在上述因素对债市形成边际利好的情况下,可适当参与博弈本轮债市的超跌反弹。

2、 流动性跟踪

2.1、 公开市场操作

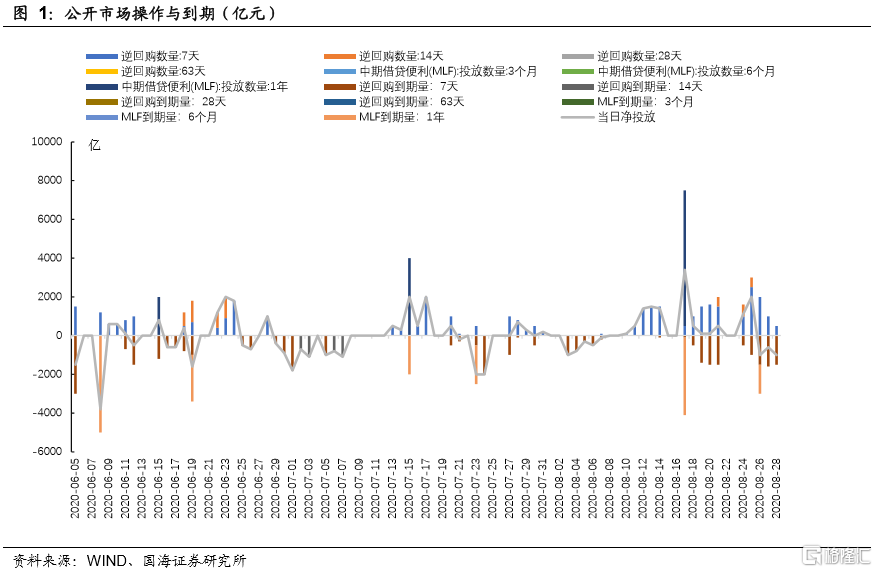

央行进行大额逆回购投放,对冲资金面压力。本周央行公开市场共进行8100亿元逆回购。其中周一(8月24日)有1000亿元7天逆回购和600亿元14天逆回购,周二(8月25日)有2500亿元7天逆回购和500亿元14天逆回购,周三(8月26日)有2000亿7天逆回购,周四(8月27日)有1000亿元7天逆回购,周五(8月28日)有500亿元7天逆回购。本周共有6100亿元逆回购到期,有1500亿元MLF到期,公开市场净投放500亿元。下周央行公开市场将有7500亿元逆回购到期,无正回购和央票等到期。

2.2、 货币市场利率

银行间资金利率全线下行。8月28日,相较于上周五(8月21日,下同),银行间质押式回购利率方面,R001下行94.96BP,R007下行8.95BP,R014下行19.54BP。存款类质押式回购利率方面,DR001下行90.55BP,DR007下行10.01BP,DR014下行12.85BP。

SHIBOR利率短端下行,长端上行。8月28日,SHIBOR隔夜为1.3450%,下行91.30BP;SHIBOR1周为2.2350%,下行4.50BP;1月期SHIBOR报收2.3660%,上行2.70BP,3月期SHIBOR报收2.6300%,上行2.90BP。

2.3、 同业存单发行

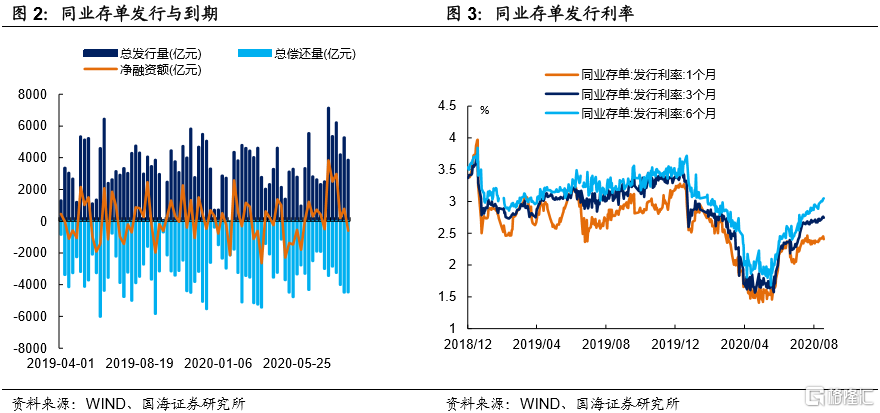

同业存单净融资额较上周减少。本周,同业存单总发行量为3861.70亿元,总偿还量为4465.70亿元,净偿还额为604.00亿元,净融资额较上周减少1393.10亿元。

同业存单发行利率短端下行,长端上行。8月28日,1月期品种发行利率为2.4083%,较上周五下行0.78BP;3月期品种利率为2.7448%,上行4.90BP;6月期品种发行利率为3.0486%,上行7.12BP。

2.4、 实体经济流动性

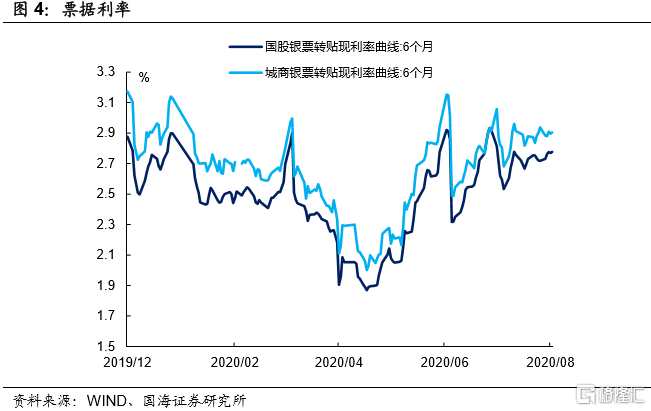

票据转帖利率变化不一。根据最新数据,截至8月28日,股份行6个月的票据转贴利率为2.7766%,较上周五上行5.82BP。城商行6个月的票据转贴利率2.9047%,较上周五下行3.26BP。

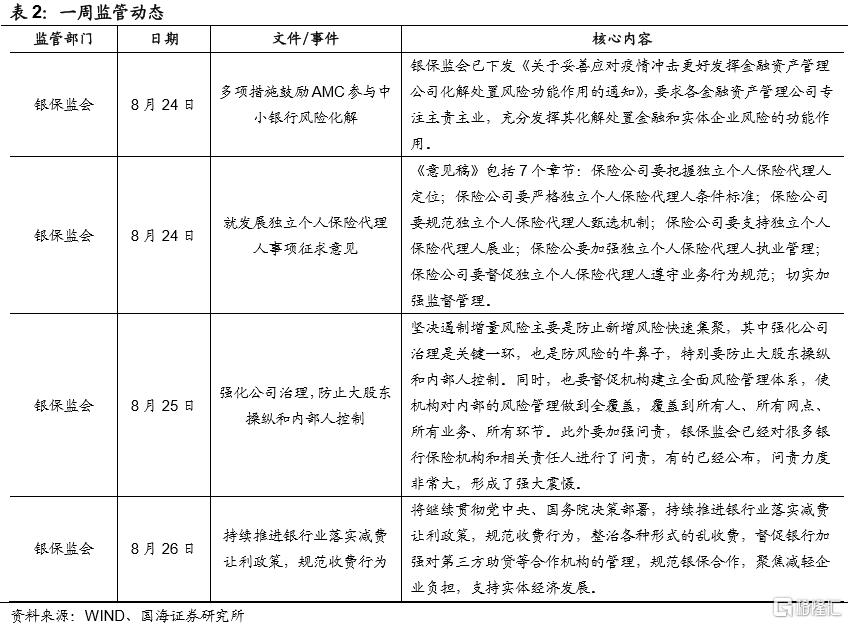

2.5、 一周监管动态

3、 利率债

3.1、 一级市场发行及中标

本周利率债净融资额较上周增加。本周一级市场共发行124支利率债,实际发行总额为4199.10亿元,较上周减少71.56亿元;总偿还量为1426.69亿元,较上周减少610.05亿元;净融资额为2772.41亿元,净融资较上周增加538.49亿元。

本周云南、北京等11地开展地方债发行工作。云南发行6支地方债,发行总额为494.00亿元;北京发行7支地方债,发行总额为377.05亿元;山东发行4支地方债,发行总额为312.70亿元;四川发行12支地方债,发行总额为313.78亿元;上海发行4支地方债,发行总额为379.70亿元; 黑龙江发行7支地方债,发行总额为111.00亿元;贵州发行22支地方债,发行总额为428.00亿元;深圳发行22支地方债,发行总额为179.00亿元;青海发行2支地方债,发行总额为103.50亿元;福建发行3支地方债,发行总额为69.72亿元;湖南发行14支地方债,发行总额为101.35亿元。

3.2、 利率债到期收益率

国债收益率全线上行。8月28日,1年期国债收益率为2.4869%,较周五上行5.33BP;3年期国债收益率为2.9077 %,上行15.59BP;5年期国债收益率报2.9902%,上行11.48BP;7年期国债收益率报3.1387%,上行10.96BP;10年期国债收益率报3.0672%,上行8.49BP。

国开债收益全线上行。8月28日,1年期国开债收益率报2.8262%,较上周五上行8.17BP;3年期国开债收益率报3.2958%,上行14.26BP;5年期国开债收益率报3.4908%,上行12.47BP;7年期国开债收益率报3.4685%,上行1.25BP;10年期国开债收益率报3.6186%,上行12.32BP。

3.3、 利率债利差

各期限利差全线收窄。8月28日,与上周五相比,10Y-1Y利差走阔3.16BP,10Y-5Y利差收窄2.99BP,10Y-7Y利差收窄2.47BP。

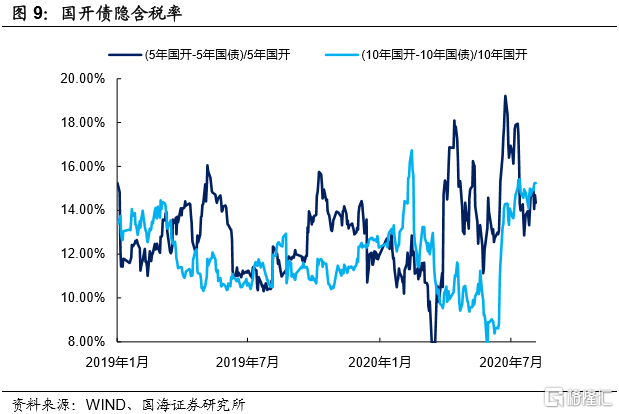

国开债5年期和10年期隐含税率变化不一。8月28日,5年期国债、国开债利差为50.06BP,5年期国开债隐含税率收窄0.24个百分点。10年期国债、国开债利差为55.14BP,10年期国开债隐含税率走阔0.56个百分点。

4、 海外债市跟踪

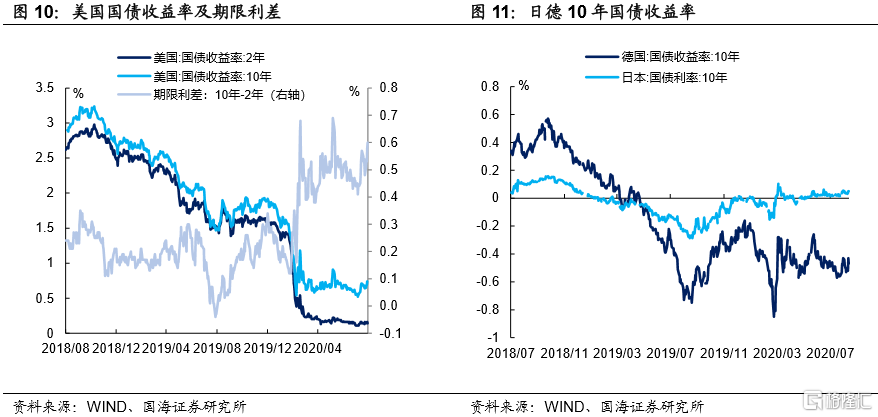

美国2年期、10年期国债收益率变化不一。本周五(8月28日),2年期美债收益率为0.14%,较上周五下行2BP;10年期美债收益率为0.74%,较上周五上行10BP;10年期美债与2年期美债利差为60BP,较上周五扩大12BP。

德国10年期国债收益率、日本10年期国债收益率均上行。本周四(8月27日),德国10年期国债收益率为-0.47%,较上周五上行6.00BP;本周四(8月27日),日本10年期国债收益率为0.050%,较上周五上行1.10BP。

5、 通胀追踪

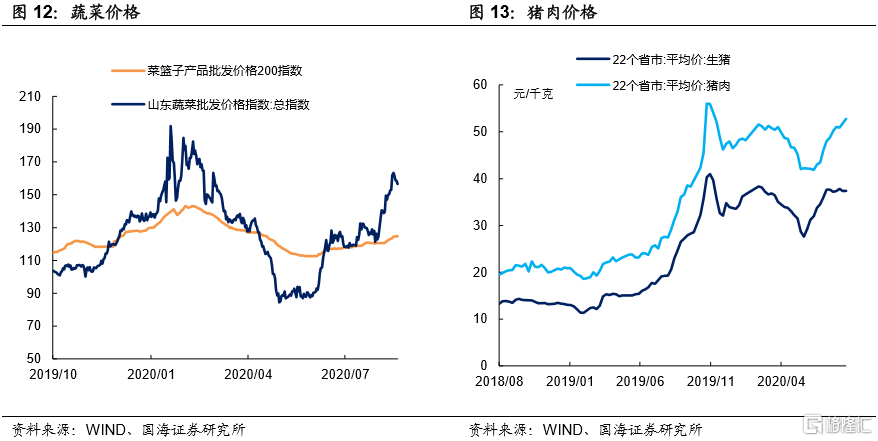

蔬菜价格上涨。8月28日,农业部菜篮子批发价格指数收于124.72,较上周五上涨1.36%;山东蔬菜批发价格指数收于156.52,较上周五上涨2.49%。

生猪价格、猪肉价格均上涨。根据最新数据,8月21日,22个省市生猪平均价为37.40元/千克,较上期(8月14日)上涨0.11%。猪肉平均价为52.77元/千克,较上期上涨1.77%。

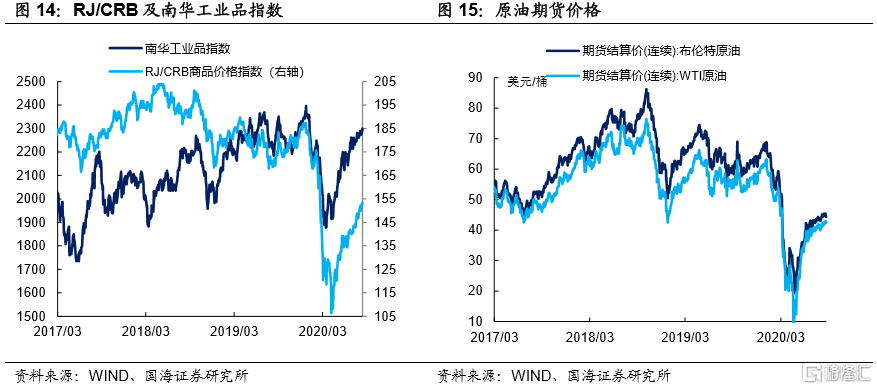

商品价格指数、石油期货价格变化不一。8月28日,南华工业品价格报2299.69点,较上周五上涨1.18%;RJ/CRB商品价格指数收于153.44点,较上周五上涨2.28%;8月27日,布伦特原油期货和WTI期货结算价分别报45.09美元和43.04美元,较上周五分别上涨1.67%和上涨1.65%。

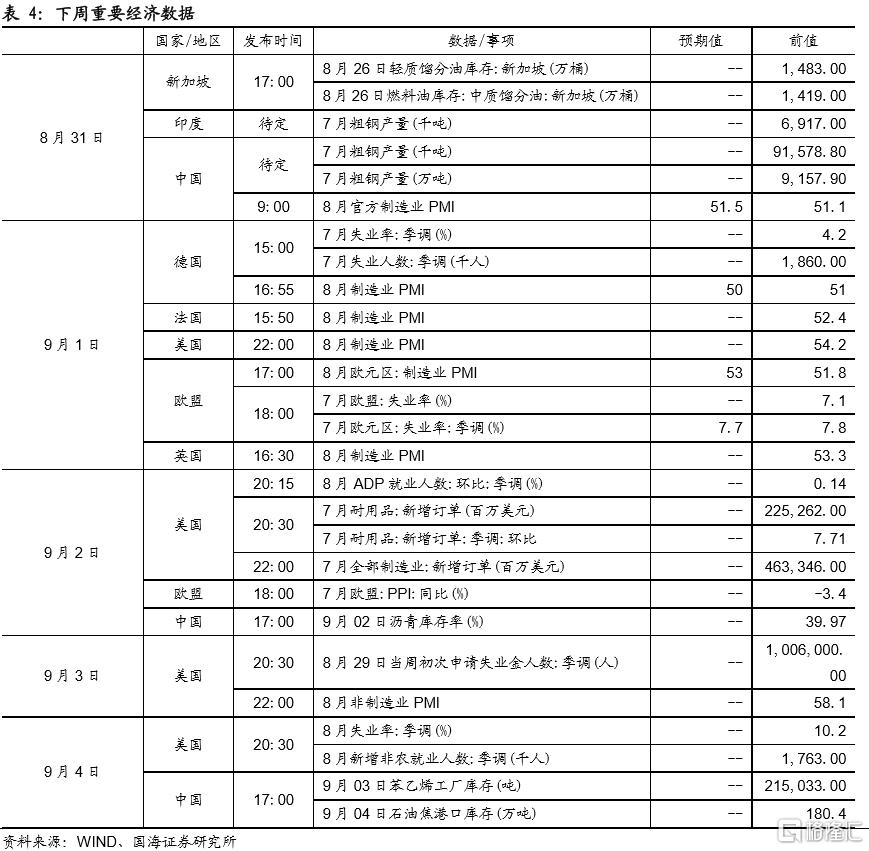

6、 下周重要经济数据和事件

7、风险提示

银行间信用风险,新冠疫情变化。

More Content