5月20日,中国数字经济领导企业联想集团(00992.HK)发布截至今年3月31日的全年和第四财季业绩。

据公告所示,集团实现全年总营收507.16亿美元,连续两年突破500亿美元,与上一财年同处历史最高水平。

在市场和经济的不确定性和复杂性加剧的大背景之下,联想集团的策略是为最坏的情况做准备,并争取做到最好,其在本财年依然能维持着高水准的经营、健康发展业务,以及加速向智能化转型的态势也获得加强,值得点赞。同时,联想集团本财年和第四财度的业绩亦超越了市场的一致性预期。

1、全年业绩表现稳固,毛利率改善幅度创记录,疫情期间的Q4业绩受影响不大

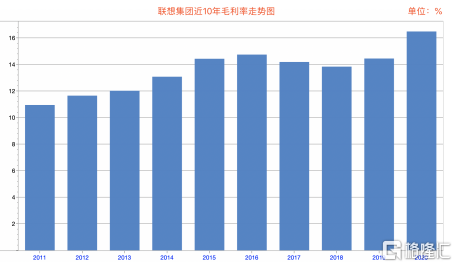

除了营收维持历史最高水平之外,集团的税前利润也创下了历史新高,同比提升近19%至10.2亿美元;归母净利润6.65亿美元,同比增长12%;而集团的整体毛利率提升至16.5%,较上一财年增加了2.1个百分点,这一数据的提升幅度,创下了集团近10年来最佳的表现。

(数据来源:wind)

财报指出,集团强劲的业绩表现,得益于个人计算机和智能设备业务的强劲发展,以及移动业务集团和数据中心集团的利润改善,但是我们认为,若从时间点划分,处于疫情期间的第四财季,集团的全面快速响应,以及力挽狂澜的出色表现,才是集团整个财年营收维持稳健,盈利能力增强的一个关键时点。

要保住第四财季业绩不崩盘实属不易,但是联想集团却把这一高难度动作做得很到位,据财报公布数据来看,集团第四财季录得营业额为106亿美元,同比仅降低9.7%,这一数据大幅超越了此前市场预期的92.9亿美元,并实现税前利润7700万美元,归母净利润4300万美元。

而第四财季业绩的超预期,不得不提及智能设备业务集团(即IDG,包含PCSD和MBG)的良好表现,在第四财季智能设备业务集团(IDG)的税前利润率5%,同比增长0.6个百分点,在如此特殊的情景下,仍能实现毛利率的同比增长,离不开个人电脑和智能设备业务集团(PCSD)业务在当季度的杰出贡献,可谓危中寻机,跑赢大市。

虽然国内生产基地于在三月底全面复工达产,但个人电脑销量的同比增长已超出大市4.1%。第四财季PCSD税前利润同比增长15%,税前利润率6.2%,同比增长1个百分点,创历史新高并领先行业;在中国PC市场,联想的市场份额在第四财季逆势增长1.4个百分点,达到33.3%;在产品细分品类中,游戏PC增长尤为迅猛,仅第四财季就取得了超50%的营收同比增长。集团已经成功把握住疫情期间出现的居家办公、远程教育、游戏等C端涌现的需求增长。

4月中旬,知名数据研究机构Gartner、IDC和Canalys发布了2020年第一季度全球PC出货量统计报告,联想继续保持着全球PC出货量、市场份额双料冠军。

总结来说,由于IDG基本盘的稳健强劲和PCSD的出色表现,使得集团第四财季的营收不至于产生剧烈的波动,从而成就了本财年整年业绩的多个良好记录。

值得一提的是,在第四财季,联想集团的智能化转型业务同样增长强劲,智能物联网业务营收同比增长105%,智能基础架构同比增长26%,行业智能同比增长28%;软件与服务业务实现同比增长高达38%,已占到集团整体营业额的8%,成为重要的转型催化剂,这些内部结构的关键性变化趋势非常值得投资者一再关注。

正如联想集团董事长兼CEO杨元庆所强调的那样,“面向未来,尽管世界仍然充满不确定性,凭借‘卓越运营’和‘全球资源,本地交付’的核心竞争力,联想有信心继续把智能化转型战略执行推向深入,并把握居家办公、远程教育等新常态增长机遇。”同时,他也表示看好新基建带来的云基础设施、软件和服务业务增长需求,亦会寻找电子商务及5G技术的发展机遇。

另外,在联想集团财报公布后,摩根大通发表大行报告指出,联想集团于2020财年第四季的盈利强劲,业绩表现胜预期,因而维持对联想集团的“增持”评级及目标价7港元。

2、公司基本面稳固,抗风险能力持续加强,“新基建”加速智能化转型进程

郭沫若曾说过:“艰难的环境一般是会使人沉沦下去的,但是,在具有坚强意志,积极进取的人面前,却可以发挥相反的作用。环境越是困难,越能发挥努力。困难克服了,就会有出色的成就。”要寻找出色的人才,绝佳的办法就是观察他在逆境和困难时候的决策和做法。

这个道理对于一个企业来说,同样有效。只有接受困难环境的检验,才能真正展现出一家公司的真正“成色”。过去的几个月,很少上规模的大企业或行业龙头不被波及,而一家资产负债表健康的、抗风险能力强大、高效运营且业务发展潜力良好的行业龙头公司,重新恢复元气的可能性会更高,在当前大背景下,公司基本面所展现出来的韧性,往往昭示着深度的投资价值。

顺延着这样的思路,可挑选几个重要角度对联想集团进行财务分析。

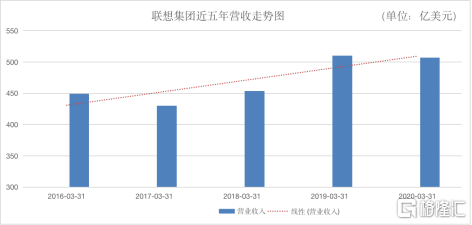

结合最新一期的财报来看,联想集团近五年营收呈现稳步增长,维持较大的营收规模下,波动性不大。而营收稳固的背后,是同样稳定的营业利润或经营性现金流转化率,按照公开信息所示,当前由营收转化为经营性现金流净额的比例约为4.36%。

(数据来源:wind)

从经营现金流的规模来看,本财年联想集团的经营活动产生的现金净额约为22.09亿美元,同比增长约50%。这一增速是要远高于公司营收和盈利的增速。结合毛利率提升的信号,能反映出两个强烈信号,一方面说明了联想集团加强了对现金流的把控,加快了去库存与货款的回收,另一方面也反映了公司商品备受市场欢迎或具备竞争力。

(图片来源:公司公告)

另外,除了经营性净现金流充沛以外,截止至2020年3月31日,联想集团所持现金或现金等价物约为35.5亿美元,帐上现金充足,加上定期存款,其现金市值比率高达56%。

(图片来源:公司公告)

经查阅公开信息,联想集团的最新一期财报的资产负债率为87.4%,表面上看起来并不低,由于公司的负债端包含了大量的流动性负债(占比高达82.9%),因此使用该指标来衡量公司的真实财务风险也并不准确。

(图片来源:公司公告)

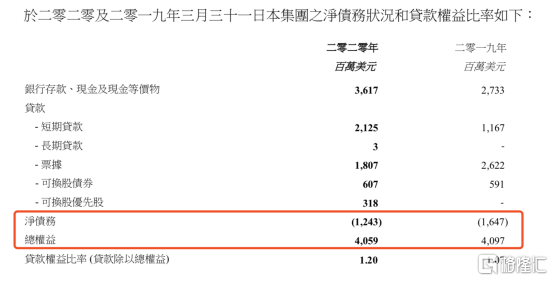

我们在财报上找到公司公布的净债务数据,截止2020年3月31日,联想集团的净债务规模(=贷款-银行存款、现金及现金等价物)约为12.43亿,较上一年同比减少了24.5%;进一步计算净债务/总权益的比值约为30.6%,较上一年的40.2%,大幅降低了9.6个百分点。从这个角度来看,集团实际上所承担的真实财务风险是可控的。

除此之外,联想集团的财报提到,为应对高度不确定的经济发展状况,提高流动性,集团于 2020年5月成功发行了5年期债券,总额为10亿美元;完成5亿美元的银团贷款,并在中国成功发行了15亿人民币资产证券化产品。联想集团近期多次成功从资本市场顺利融资,充分证明了,在全球市场动荡和经济不确定性加大情况下,联想的业务发展和稳健的财务表现及充足的偿债能力,亦获得了全球资本市场专业投资者的确认和支持。而多次获取新的融资,有利于公司在业务的发展上把握更多的机遇,庞大充裕的现金和稳固业务规模之下现金流创造能力,正是公司基本面韧性所在,联想集团的抗风险能力因此得到了增强。

在业务发展潜力方面,“新基建”有望带动联想集团加速智能化转型的进程。

联想集团董事长兼CEO杨元庆在财报沟通会上表示,“新基建”对联想(集团)来说,在To B、To C层面都是受益的。

他提到,在C端,受疫情影响,居家办公会成为长期新趋势,家家户户都要买电脑,而且可能会一人一台电脑,这会促进个人PC市场规模的扩大,包括平板电脑、显示器;在B端,联想(集团)的公有云、数据中心、SaaS等方面的业务也会受益。

他同时提到,联想的智能化转型最后得落到客户层面,不仅是提供产品而是提供服务。

其中,服务转型的层次,一是附加在硬件上面的服务,贯穿整个产品的生命周期;二是运维服务和设备级服务;三是解决方案服务。解决方案需要很多硬件、软件零组件,除了联想自己的组件,会更多利用第三方的组建来集成,组合成为智慧制造、智慧城市、智慧医疗等的解决方案,满足客户一站式服务需求。

处于疫情期间的第四财季,智能化转型业务同样增长强劲。智能物联网业务营收同比增长105%,智能基础架构同比增长26%,行业智能同比增长28%。而软件与服务业务实现同比增长高达38%,占到集团整体营业额的8%。因此,在“新基建”的“上云”和“数据中心”的一系列相关需求推动下,联想集团的软件与服务业务依然有机会延续高增长的趋势,持续引领集团智能化转型的进程。拉长时间来看,该业务占集团整体营业额的比例仍有很大的提升空间。产生规模效应和越过业务盈亏的平衡点后,软件与服务业务高盈利水平的特征或会逐步显现出轻资产模式的优势,从而最终改善联想集团的“体质”。

3、高ROE高息的科技股或引发估值回归,港股通持股比例上升的潜力巨大

最后最容易被投资者忽略的细节是,联想集团的其中一个最为突出的财务指标,它就是ROE。除去特殊年份,联想集团的ROE长期维持在15%以上,最新一期财报显示,集团的ROE约为20.8%。落实到估值上面,可轻易得出PEG远低于1的结论,因此,从这个角度来看,联想集团很大机会是被市场所低估的。

据wind提供的数据显示,财报公布的拟宣派利息方案后,联想集团的股息率(TTM)约为6.75%,这一股息率在港股大型的科技股中是绝无仅有的。

高ROE+高息的特征组合,除了反映出被市场低估的深度,还预示着投资者在未来有机会获得超额回报的可能性,这一原理在美国著名价值投资大师乔尔·格林布拉特的“神奇公式”早有论述,投资者可自行查阅理解。

之所以判断联想集团在这个方面是具备稀缺性的,我们所给出的理由是,在港股市场中的大型科技股中要寻找到符合上述特征的个股,几乎是不可能的任务,而联想集团便成为了唯一的标的。

近期,港股硬件科技股(小米、瑞声、舜宇、中芯、华虹等)近期表现不俗,联想集团无论从平均股价涨幅,还是从平均估值的角度,联想集团均有追落后的动力和空间。加上,港股市场对“新基建”的受益标的挖掘得并不充分,作为纯正新基建核心标的的联想集团,近期也有南下资金持续流入的现象,因而其相对低估的状态有望被打破,与可比公司相比,联想集团的港股通持股比例的可提升空间巨大,足以引发一轮估值回归行情。

More Content