作者 |汉之云

来源 | 格隆汇研究

数据支持 | 勾股大数据

就在前几天大家都热烈讨论拼多多市值再次超越京东之际,京东用一季度业绩回应市场,京东还是电商界的老二。

2020年5月15日美股盘前,京东(JD.O)发布了2020年一季度业绩。在经济受疫情影响最大的一季度,京东营收依旧能保持20%的增长,超出分析师预期。京东股价当天上涨3.86%至50.85美元,时隔两年多之后重回50美元大关,市值突破740亿美元,创历史新高。

如果说京东2019年的好日子是价值的修复,那么2020年的京东则是实打实的增长。一季度最大的亮点仍然是用户的增长,截止2020年一季度,京东活跃消费者数环比增加2500万至3.874亿,下沉的故事继续是京东未来的主旋律。

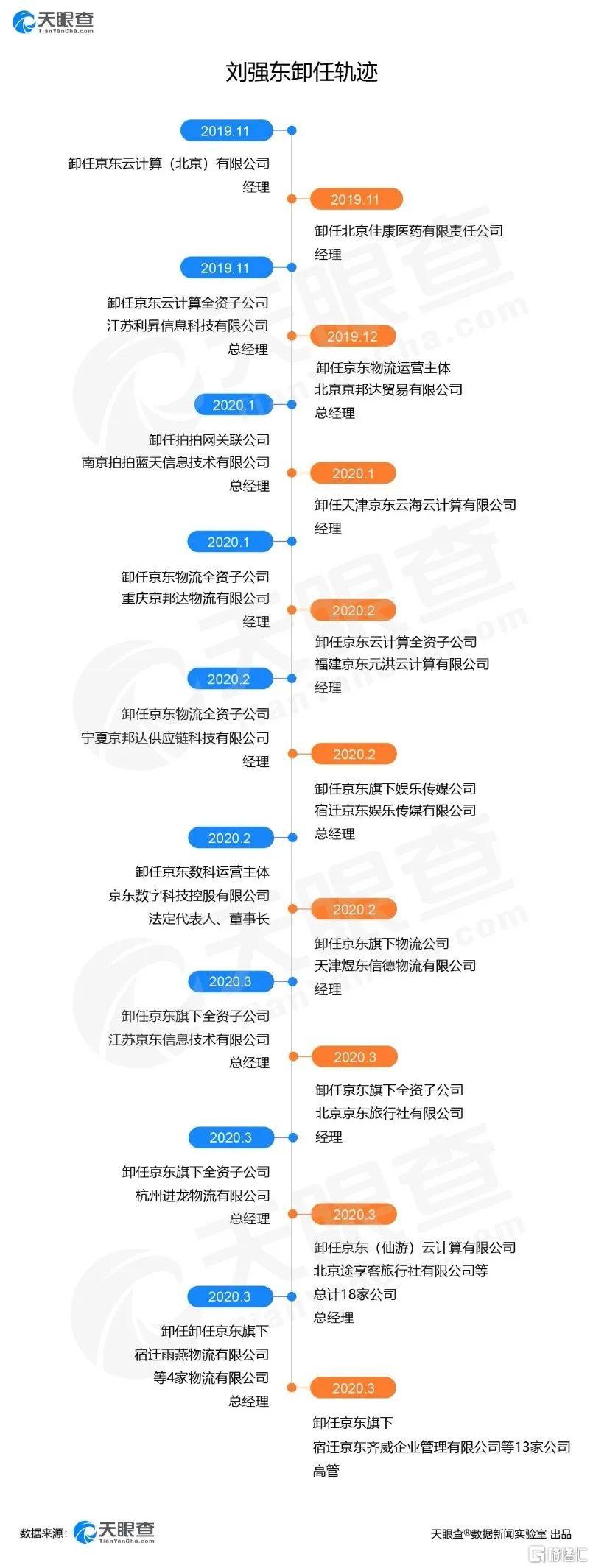

值得注意的是,今年围绕京东最多的新闻就是"刘强东退居二线"。今年来,东哥已经密集卸任了近50家京东系公司的高管职务,最近更是直接卸任了京东的运营主体--北京京东世纪贸易有限公司法定代表人、执行董事、总经理职务。

来源:天眼查

在东哥的放权之际,京东股价不惧疫情的影响创下历史新高,令大家不禁怀疑,难道没有东哥的京东反而更猛?我们从电商行业和京东一季报数据来看看究竟发生了什么。

01

整个电商行业向好

随着国内疫情受控,消费在逐渐恢复。

疫情对电商行业的影响从短期利空到长期利多,逻辑是疫情对消费规模的影响是短期的,但对线上渗透率的提升是长期的。

短期上看,网上实物商品零售额1-2月同比增长3%,3月同比增长6%,4月增长17%,上年同期分别为20%,25%和25%,可见网上零售受疫情影响之大。从4月数据来看,虽然没有出现报复性的消费,但增速恢复明显。

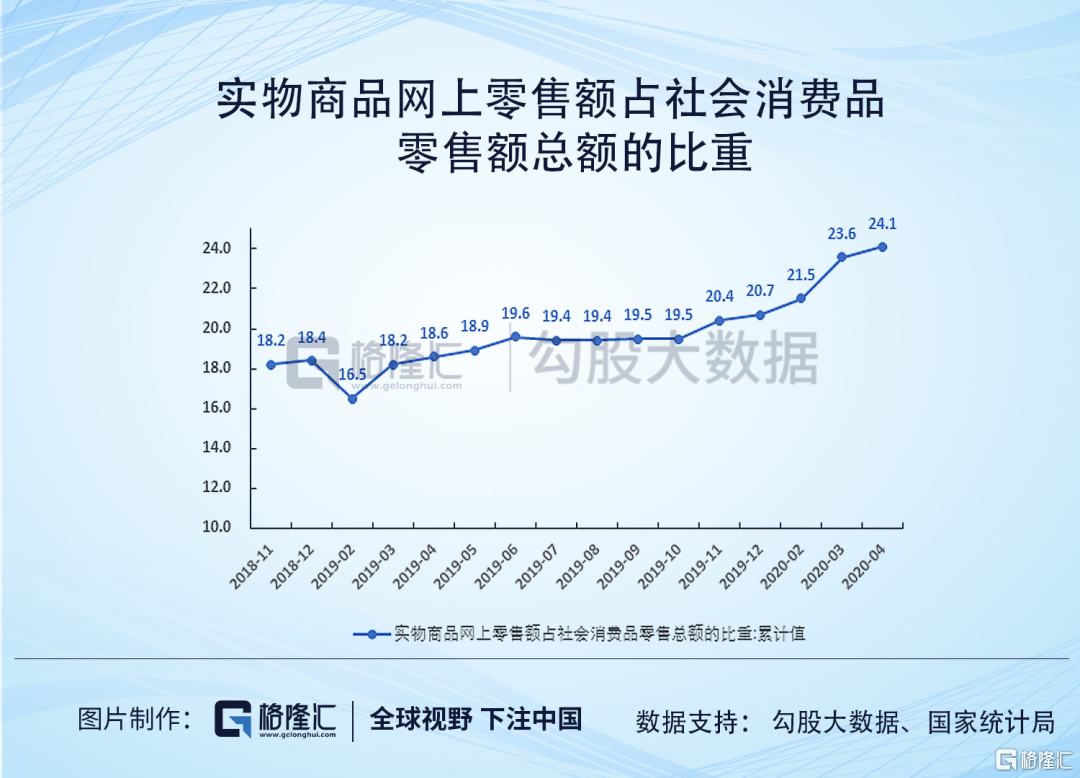

从长期来看,实物商品网上零售额占社会消费品零售总额的比例在2020年前三个月突飞猛进,1-2月份为21.5%,4月份更是飙升到23.6%,比2019年底的20.7%高出3.4个百分点。

这是个什么概念?从过去五年国内线上零售渗透率提升的速度来看,基本上是以每年增加两到三个百分点,电商们在2020年开年就完成了过去需要一年才能完成的任务。

从这个角度上看,基本上电商股都能受益,京东也不例外。

02

疫情和下沉推动用户大增

京东这个季度业绩最大亮点依旧是用户持续快速增长。

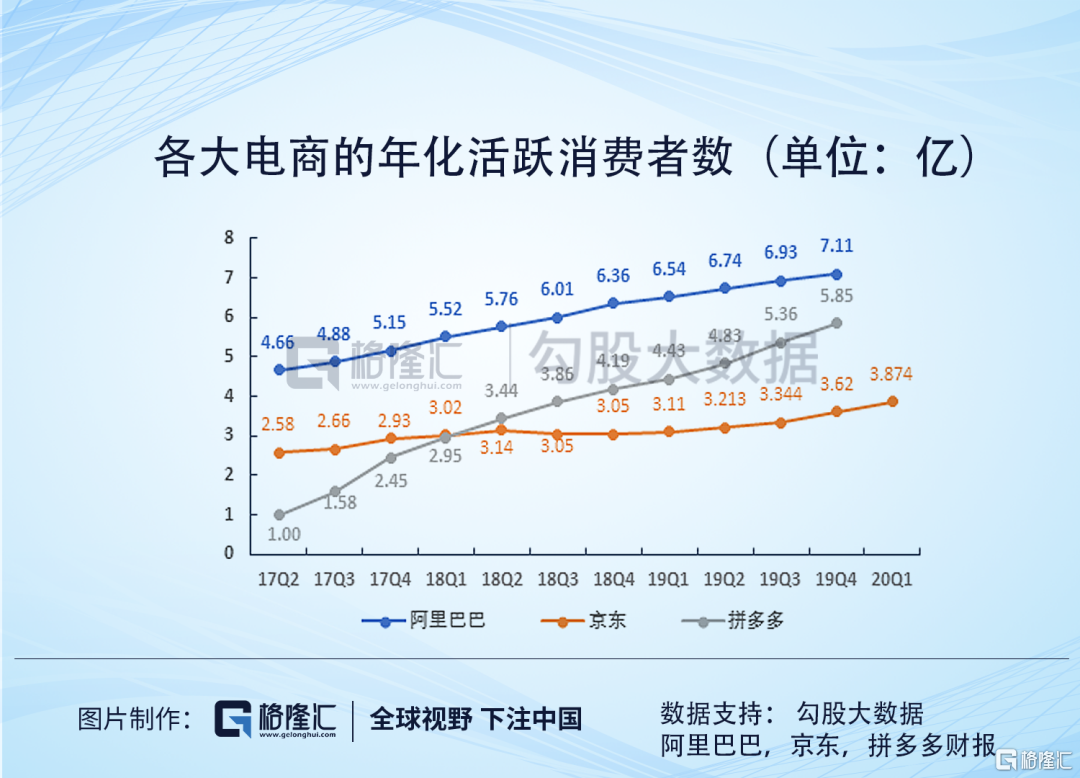

2020年一季度京东年化活跃买家同比增长24.8%至3.87亿,环比新增2500万活跃用户。其中70%的用户来自于下沉市场。

从用户增长率曲线上看,同比增长率继续走出一条"深v"的曲线,用户增长越来越快。

我们认为主要的原因有两个:

首先,Q1是电商传统的淡季,京东用户同比增速之所以能创下9个季度以来新高,疫情无疑是记下首功,疫情期间人们"被迫"网上购物,京东物流优势吸引了更多用户。

其次,我们对京东19年三季度财报点评里曾经提到,京东的下沉故事才刚刚开始。9月19日京东拼购App及小程序在升级为"京喜",聚焦下沉市场的移动消费群体。9月内京东升级了微信一级入口。

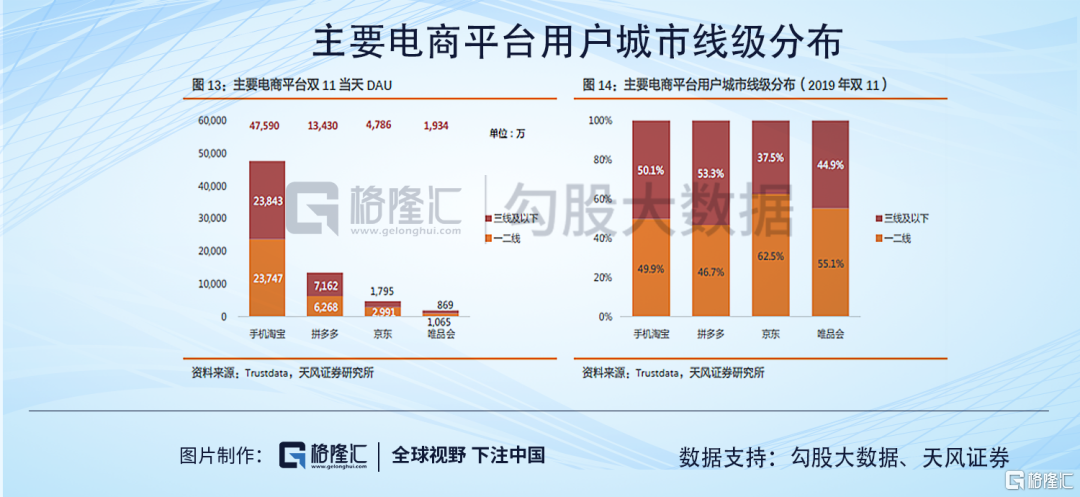

京东在下沉市场的渗透率还远远低于其他主要的电商平台。根据天风证券的数据显示,京东2019年双11用户城市线分布图中,京东三线以下的用户仅为37.5%,而手机淘宝为50.1%,拼多多为53.3%,唯品会为44.9%。

虽然京东用户从新实现增长,但依旧与阿里和拼多多有较大的差距。截止2019年底,淘系电商活跃消费者达到7.11亿,拼多多拥有5.85亿。

03

营收"意外"同比增加20%

记得Q4的时候,京东给出这个季度的指引是营收增长10%,然而实际情况却是增长20%,出乎众人的意料。

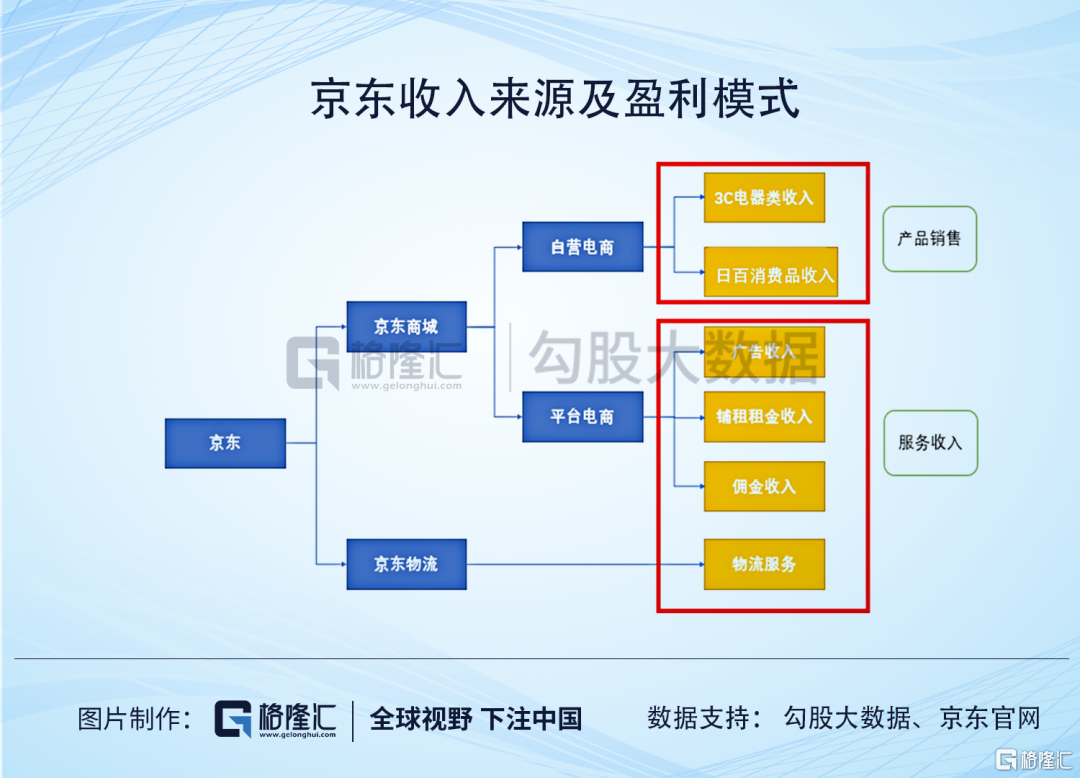

京东Q1总营收达1462亿元,同比增长20.7%。其中产品销售收入达1301亿元,占总营收比例89%,服务收入达161亿元,占总营收比例11%。

产品销售收入来源于京东商城里的自营电商,包括3C电器类收入和日百消费品收入;服务收入来源京东商城的平台电商和京东物流。

从国家统计局的公布的数据可以看出,在疫情期间,非必须消费品受影响很大,但必须消费品需求稳定甚至有所增长。这个现象在京东财报中也有所体现。

一季度3C电器类收入776.3亿元,同比增长仅有10%,是过去五个季度中增速最慢的。但是跟社零中家用电器和音响器材类1-4月同比下降24.5%相比,京东3C类收入表现不要太好。

日百消费品Q1收入524.5亿元,同比增长高达38%,很好地弥补了3C电器类增速下滑。

相比之下,服务收入的表现平平,Q1收入161亿元,增速下滑至30%,其中广告收入和物流收入的增速分别下滑至17%和54%。

04

经营现金流转负

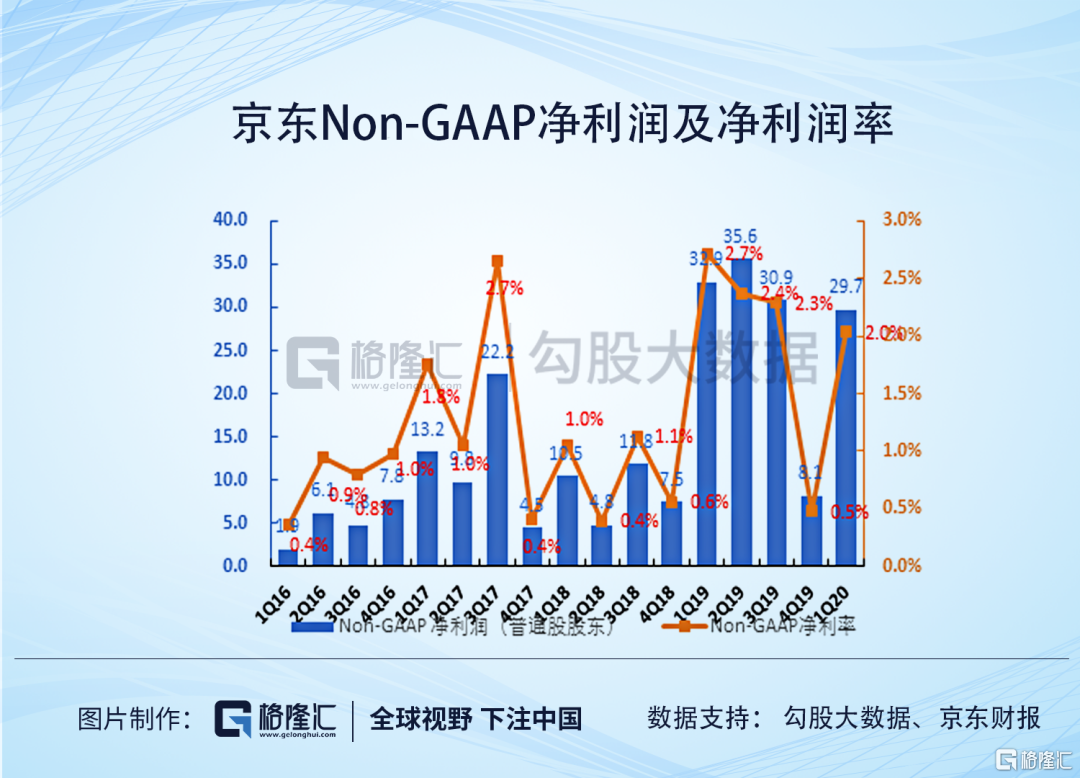

在盈利能力方面,经过股权激励费用调整后,京东一季度Non-GAAP净利润29.7亿元,同比下滑9.8%,Non-GAAP利润率稳定在2%。

从毛利率角度上看,Q1毛利率15.4%,上年同期为15%,主要得益于毛利率较高的日百消费品占比提高。

京东Q1营业利润23.2亿元,同比增长89%,营业利润率达到1.6%,可以看出京东的盈利质量越来越高。

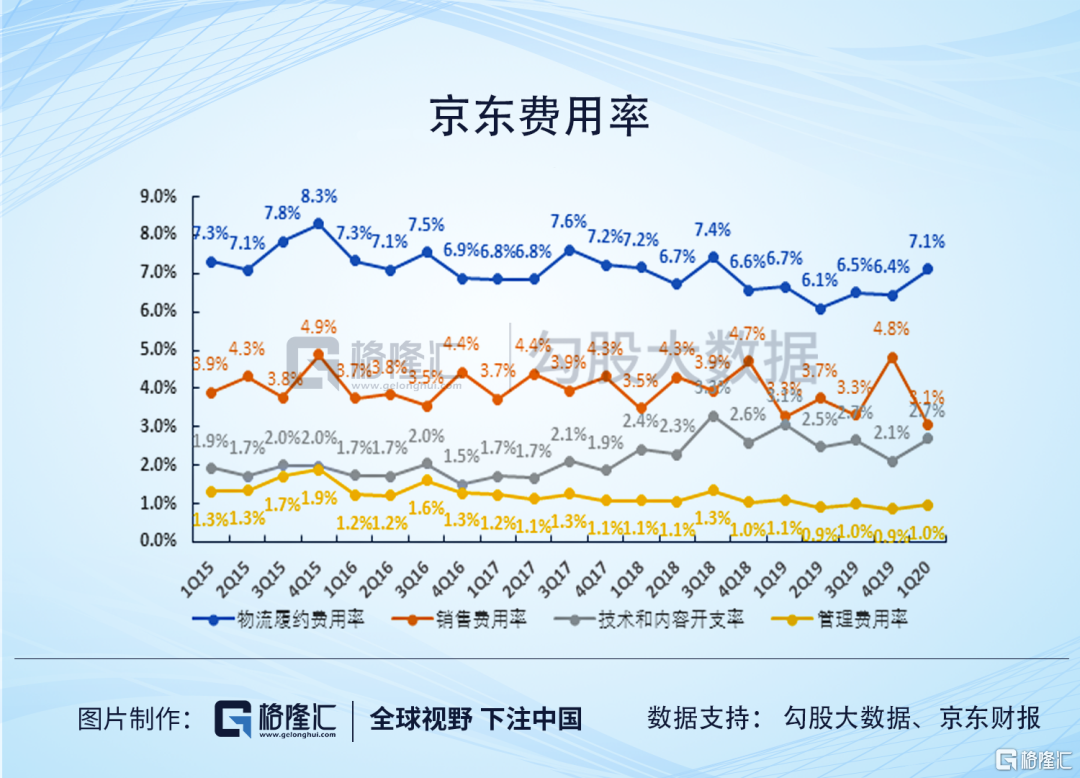

但我们在之前对京东的分析中提到,2019年京东夸张的利润增长是得益于对费用率的控制,但降费的效应是不能一直持续的,所以2020年想只依靠降费来获取利润的大幅增长难度很高。

值得注意的是,虽然京东利润受疫情影响不大,但疫情的打击在自由现金流中体现出来。京东Q1经营性现金流为-15.42亿元,导致自由现金流为-29.7亿元。电话会议中公司给出原因提前付款或提前付款给某些供应商,以支持他们的运作,并确保某些商品的需求。

目前华尔街对京东和亚马逊这类公司的估值更倾向用自由现金流,京东自由现金流TTM为152亿元,较上个季度的195亿元有所下滑,这无疑是公司靓丽财报下的一个隐患。

05

2020年的展望

京东给出二季度的营收指引为1800亿元至1950亿元,对应20%-30%同比增长率。要知道,京东上次单季录得30%的同比增长率还要追溯到2018年的二季度。

下沉市场解决了困扰京东已久的增长瓶颈,京东的基本面稳健。

今年京东的催化剂可能有两个:

近日达达集团(包括达达快递和京东到家)递交招股书,寻求以DADA为代码在美国纳斯达克交易所上市;京东在该公司持股51.4%。若是达达上市后受到市场追捧,可能会出现最近金山软件以及金山云的情况。

另外,京东已经确定回港二次上市,最快可能在这个月底,这将是继阿里之后第二家大型中概股的回归。参考不久之前阿里回归港股之后的走势,京东也有可能走出一波行情。

但关键在于回归后是否能加入港股通,目前港交所还没有给出二次上市中概股加入港股通的相关指导,一旦港交所为二次上市公司打开港股通的大门,这些回归港股的中概股未来有望获得南下资金,可能对价值进行重估。

More Content