1

2020年以来,港股大盘表现不佳,恒生指数累计下挫超过15%。唯有2大行业逆天飙升,一个是医药,一个是物业。

医药板块集体上涨,主要是因为疫情导致药品相关需求上升,但物业板块看似不温不火,却极其受到资本市场的热捧,尤其是在机构投资者居多、相对理性的港股尤为难得。

具体而言,永升生活服务暴涨140%,勇夺行业涨幅榜第一名。保利物业去年底才挂牌,今年以来便大涨超过87%,新城悦服务、时代邻里、佳兆业美好、奥园健康、雅生活服务等等均大涨超过50%。

(来源:Wind)

其实,2019年港股物业股便风风火火上涨了一整年。其中,新城悦服务大涨222%,永升生活服务、佳兆业美好、雅生活服务、中海物业、碧桂园服务均翻了一倍有余。

(来源:Wind)

如果把时间再拉长一些,物业股的表现减值不要太惊艳。

从上市首日统计至今,中海物业不足5年暴涨逾800%,永升生活服务与新城悦服务均在1年多时间,暴涨超过600%,绿城服务、雅生活服务、佳兆业美好、碧桂园服务均在较短时间内翻了数倍。

(来源:Wind)

股价表现惊艳的背后,是扎扎实实的业绩兑现。

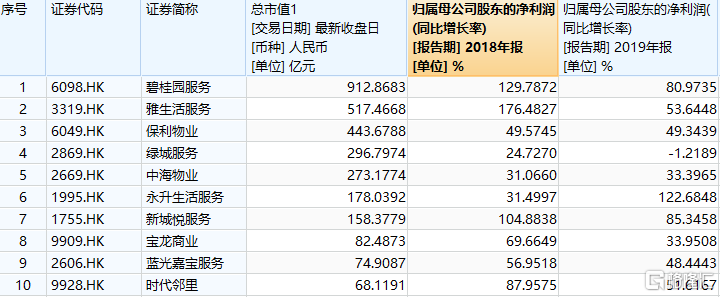

市值前5大——碧桂园服务最近2年(2018-2019年)净利润增速分别为130%、81%;雅生活服务分别为176%、53.6%;保利物业分别为49.6%、49.3%;绿城服务分别为24.7%、-1.21%;中海物业分别为31%、33.3%。

(来源:Wind)

另外,市值top5-10的物业公司均保持非常亮眼的增速。比如股价涨势良好的永升生活服务分别大涨31.5%、122.7%,新城悦服务分别增长104.9%、85.3%。

在港股市场,能有如此战绩,或许仅此一家。你不仅要问,为何资本市场如此看好物业股?逻辑又是什么呢?

2

要走出多只大牛股,行业一定是好行业、好赛道。物管业是上万亿的大行业,存量市场和增量市场足够容纳多只巨头来抢食蛋糕。

根据中国指数研究院的数据,物业存量市场(基础业务)规模高达8103亿元,预计未来3年新增市场规模为2000亿元(商业和办公物业均价在7元以上,住宅均价在2.28元,再乘亿各业态增量面积预估计算而来)。

(来源:中指研究报告,勾股大数据)

在加上增值业务市场规模2000亿元,预计2022年物业管理市场规模超过1.2万亿元。

存量和增量规模庞大,使得物管行业呈现弱周期性,这是跟房地产开发不太一样的地方。

并且,我国物管业较国际对比空间更为广阔。2018年我国存量住宅面积253亿平米,对应美国、日本存量住宅居住面积分别约为148亿平米、45亿平米,目前我国存量市场分别是美日的1.7倍和5.6倍。

在行业增速上(新房成交、新开工体量)远高于美日,预计2030年我国存量住宅面积将达355亿平米,届时我国存量市场分别将是美日的2.4倍和7.9倍。

全球物业五大行——仲量联行、世邦魏理仕、戴德梁行、高力国际、第一太平戴维斯,大多在资本市场表现不俗。其中, 2019年世邦魏理仕在《财富》500强中排名第146位,股价在10年内曾涨超过1200%。

那么,国内物管业空间更大,是不是也孕育着不少的“世邦魏理仕”呢?

万亿大行业中,龙头物业公司的市占率依旧不高,但存在集中度提升的一个逻辑。

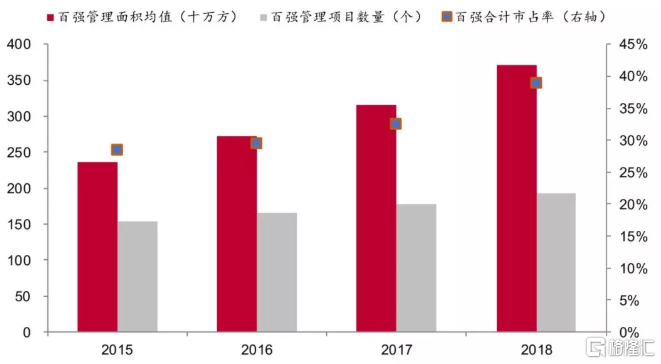

2015-2018年,物业百强管理面积均值由2361.5万方增长至3718.1万方,平均管理项目数量由154个增长至192个,市占率由28.42%提升至38.85%。2018年,TOP10的合计市占率提升至11.35%,较2017年增加0.29%。

(来源:川财证券)

尤其是龙头物业会提升更快,因为国内物业公司大多都有开发商“靠山”。根据中指《2019中国物业服务百强企业研究报告》显示,百强企业中有开发商背景的企业占比76%。

(来源:中指研究报告)

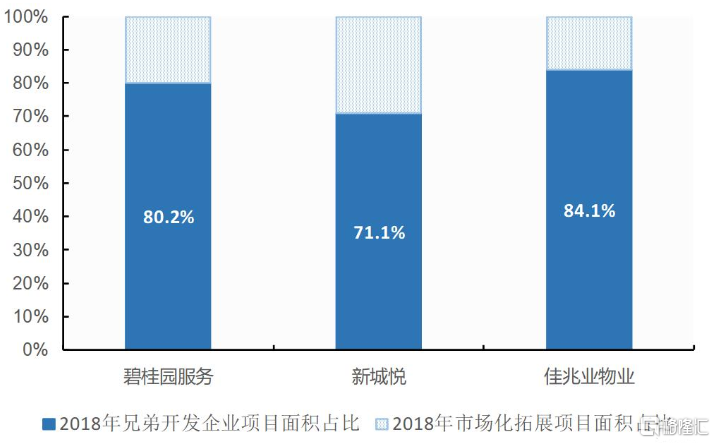

2018年这些企业管理面积大约50%来源于兄弟开发企业,较2017年下滑10%,但依然是规模扩张的重要手段。

比如,在碧桂园服务中,有超过80%的物管面积源于兄弟开发企业,新城悦则是71%,佳兆业物业更是高达84%。并且,房地产开发商在最近几年集中度提升的趋势也越来越明显,那么留给亲儿子的也就多了。

(来源:川财证券)

此外,上市物业公司,融资拿到钱之后,跑马圈地,做大规模是第一要务,这就比没有上市的中小物业商提高了一个战略层级。这亦是最近2年,越来越多的龙头房企分拆自己的物业公司再次上市的重要原因。

据2019中国物业服务百强企业研究报告显示,港股上市企业募集的资金用途主要分为:收并购(50%-60%)、发展增值服务(10%-20%)、智能化及平台化建设(约10%),其余资金作为营运资金及一般企业用途。

比如,永升生活服务耗资4.62亿,完成收购青岛雅园物业55%股权;碧桂园服务以1.9亿元的代价收购嘉凯城物业100%的股份;中海物业以466万元收购中建捷成物业100%股权;雅生活服务以15.6亿元收购中民物业60%的股权,以不超过5亿元的收购价收购新中民物业60%股权,总价不超过20.6亿元。

这样的并购例子还有很多。

3

目前,物业股估值远远高于地产商。其中,碧桂园服务动态PE为53.5倍,雅生活服务为41倍,保利物业为88.5倍,绿城服务为60.8倍,中海物业为55.5倍,永升生活服务为77倍。

(来源:Wind)

保利物业是在港上市物业股估值最高的公司。该司于去年12月19日挂牌,股价累计涨幅已经高达152%。

(来源:Wind)

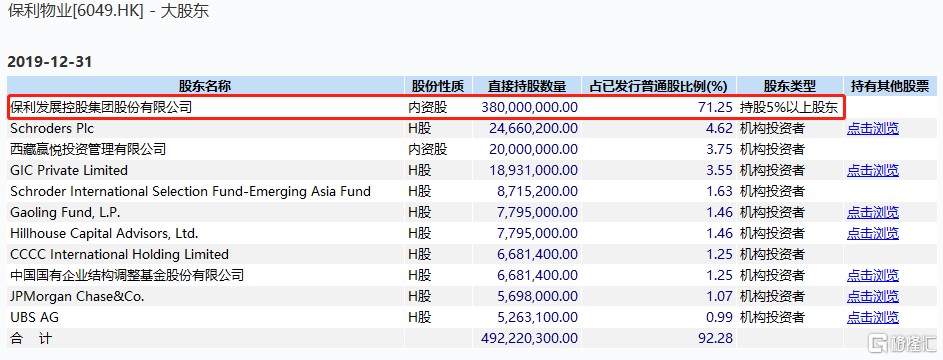

值得注意的是,保利物业的基石投资者中出现了高瓴资本,大致斥资了3500万美元参与认购。目前,高瓴短短半年时间已经赚得5250万美元,折合3.7亿人民币,令人折服。

擅长长期投资的高瓴,一般不出手,出手大概率意味着长期看好该行业赛道。并且高瓴选中保利,也让市场给予更多期待。其实,据中指院中国物业百强企业综合实力排名榜单中,保利物业排名第4,仅次于万科、绿城以及碧桂园。

(来源:中指院报告)

保利物业母公司——保利地产近年来取得非常优异的业绩增长。2017-2019年,归母净利润同比增速分别为25.8%、20.92%、47.9%。这给亲儿子的保利物业留下了想象力。

(来源:Wind)

当然,龙头物业股的估值颇高,但中小型物业公司的估值亦然很低。比如,中奥到家、时时服务等公司低于10倍。

(来源:Wind)

恒者恒强额趋势越来越明显,选择龙头物业股的赢面想必也会更大一些。但当下动不动50倍以上的估值,也实在需要谨慎而行之。

More Content