作者:靳毅团队

来源:靳论固收

一、全球疫情影响下的资本市场回顾

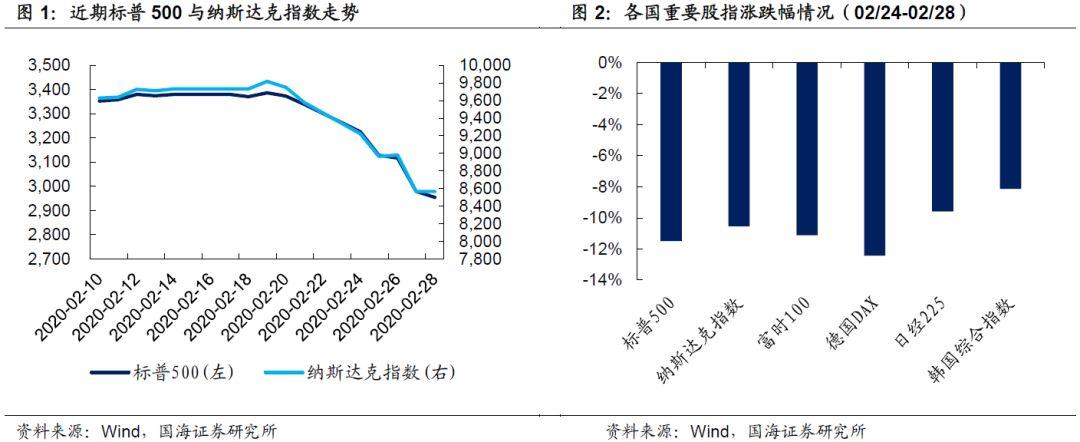

随着疫情在海外市场的加速蔓延,市场恐慌情绪不断抬升,近期全球资本市场出现了较大的波动。股票市场方面,从2月20日以来,美股连续多个交易日出现下挫,28日还创下了近期最大的单边跌幅,纳斯达克指数更是一度下跌超过4.5%。

欧洲股市也是如此,德国DAX指数连续7个交易日持续下行,跌幅超过10%。2月28日德国和英国等多个国家的股指期货也处于继续大跌的态势。亚洲市场方面,包括日经225指数、韩国综合指数在内的股票指数,在最近一周的跌幅也在10%左右。

从债券市场来看,新冠疫情的冲击,无疑影响到了海外投资者的投资结构和决策。在避险资金大量流入的情况下,各国债券市场收益率再次出现大幅回落,跌至非常低的水平。

对于10年期美国国债收益率,此前已经处于较低水平,但自2月中旬开始仍快速下跌,并击穿了1.40%这个关键的点位,截至2月28日,利率水平为1.13%,也是创出了美联储自成立以来的新低。同时,欧债市场的主要品种利率也出现了明显的回落。

事实上,回顾此前全球的债券市场,2019年2季度,随着全球开启新一轮的降息周期,欧美等国的前瞻性指标PMI,在2019年下半年出现反弹,而伴随着经济复苏预期的出现,欧美等国的国债利率也随之触底回升。

但是新冠疫情的出现,又造成了两个新的问题:(1)投资人风险偏好急剧收缩;(2)机构对未来经济衰退开始担忧。

正是因为受此影响,美债市场也发生了较大的变化,主要表现为:美国30年期国债收益率历史性地突破了2.0%的关键位置,近一周内,下降到1.8%的位置,并叠创历史新低,2月28日收1.65%。

美债市场的走势侧面反映了投资人对当前疫情的冲击极为担忧,并衍生出了对于未来经济增长放缓的极大忧虑。毕竟,尽管目前疫情只是在美国、东亚、中东等地蔓延,但有进一步扩散的趋势,并且这对全球经济和金融的冲击是广泛而全面的。

二、下阶段的一个重要变化

我们应当思考当前全球所面临的整体格局:目前,海外国家处于疫情扩散的初期,而中国已经处于疫情防控的中后期。具体来看:

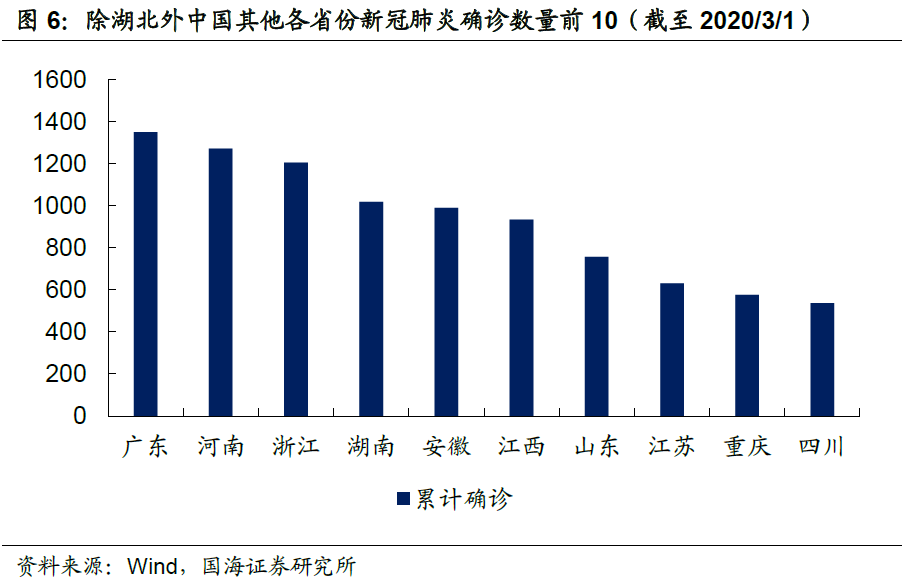

(1)截至3月1日,韩国新型肺炎累计确诊3700多例,而韩国总人口也就5200万人左右,远不及广东省、河南省人口数量,但确诊人数却已经远远超过两省数量。除此之外,日本、意大利、伊朗等国家形势也非常严峻。

(2)而且,对于海外多个国家而言,由于核酸检测试剂盒数量有限,要求进行核酸检测的范围有限,所以实际上的疫情情况会比已公布的更为严峻。

再加上,意大利作为申根国与周边多个国家之间的开放程度较高,伊朗宗教聚集活动盛行,所以疫情有可能会在欧洲、中东等多个国家加速传播。

(3)现阶段,我们仍没有看到美国颁布行之有效的防控手段,而其他海外国家的防控政策也尚未明朗化。

相对比而言,中国各个省份已经经历了长达好几个星期的封锁,目前随着国内疫情的好转,除湖北外多地封锁正在解除,多地也相继进入了复工状态。海外与国内在疫情防控时间上的错位,也将会对下阶段资本市场产生潜在的影响。

与此同时,随着海外疫情的扩散与爆发,各个国家不得不加大对疫情的防控,那么,海外经济体的生产、需求与进出口都难以避免地会受到冲击。可以预见,今年2季度,海外经济的下行是相对确定的,而下行的幅度取决于全球疫情的控制情况。

因此,对于本身就相对脆弱的各国经济体而言,在经济下行的过程中,各国政府将会持续推进包括财政政策、货币政策在内的相关刺激政策。而中国的经济支持政策,无疑也走在了海外国家的前面。

三、全球疫情对国内资本市场的影响

3.1、人民币汇率有望走强

虽然说,在海外疫情加速扩散的情况下,中国经济也难以避免地会受到拖累,但是,由于疫情防控时间的错位,下阶段,随着国内各项政策的有效落地,中国经济将有望率先走出疫情的冲击。

目前来看,海外国家的各项政策仍然相对滞后,那么,在2季度国内经济逐步企稳之后,对海外投资人而言,人民币资产的吸引力无疑将增强。而从这两天人民币的走势来看,确实也有这样的端倪。

3.2、债券市场仍在下行通道

对于海外投资者而言,一方面,10年期美债利率和30年期美债利率目前均处于历史低位,另一方面,针对疫情管控,美国尚未有明确的有效方案,而中国疫情已经处于防控后期,后续中国面对疫情的不确定性相对较低,因此,中国国债的吸引力将会增强。目前,相对于10年期美债翻倍的收益率,中国10年期国债也将吸引海外资本的流入。

对于国内投资者而言,近期资金相对宽松、出口预期走弱,而从融资环境开始恢复,进而传导到经济还需要一定的时间,因此,在这种错位之下,利率仍处于下行通道中。

而且,目前国内资本市场可能还尚未充分预期到海外经济的下行压力,所以,若海外疫情未来得不到较好的管控,出口进一步走弱对中国经济的影响,也应重点关注。

3.3、权益市场不悲观

后续,在疫情的冲击下,全球货币政策的宽松速度也会进一步加快。事实上,自2019年起,全球央行就已经进入货币的宽松周期,而在下一阶段,无论是受到疫情冲击的国家还是受到金融冲击的国家,均会加强宽松的货币政策。

如果中国的疫情在2季度率先得到有效控制,而疫情时间错位下,全球又处于降息周期,那么低利率甚至超低利率的环境,也将对A股市场形成利好。

因此,基于全球流动性大幅宽松的预期,叠加疫情冲击下中国经济具有相对优势,整体来看,我们对后续A股市场的走势不悲观。

四、风险提示

国内外疫情变化超预期。

More Content