2月20日盤後,啤酒板塊內的珠江啤酒(002461.SZ)率先公佈了2019年的業績快報。公告顯示,該公司實現營業收入42.44億元,同比增長5.06%;歸屬於上市公司股東的淨利潤為4.96億元,同比增長35.23%,基本每股收益為0.22元。

今日,該公司的股價高開2.03%,盤中一度上漲4.34%,截至發稿時間股價有所回落,報7.03元/股。

(圖片來源:Wind)

資料顯示,珠江啤酒前身是1985年建成投產的廣州市珠江啤酒廠,2002年由珠啤集團、英特布魯國際等六家發起人發起設立,於2010年在深交所上市。

該公司的主營業務除了啤酒生產銷售外,還包括啤酒文化產業。

據悉,該上市公司現在的啤酒產品已經形成了珠江啤酒、珠江純生和雪堡三大系列,分別定位為中低端產品、中高端啤酒消費以及消費升級帶來的更高端的啤酒需求和消費。

而除了這些之外,珠江啤酒還開發了精釀啤酒、原漿啤酒、IPA、小麥啤酒等差異化產品。

2018年的數據顯示,該公司是廣東啤酒市場佔有率第一的企業,達到31.6%,其中珠三角區域市場佔有率達到36.7%,佛山和東莞市場佔有率分別達到53.5%、43.9%,是區域強勢品牌。

截至2019年9月30日,珠江啤酒的控股股東為廣州珠江啤酒集團有限公司,實際控制人為廣州市國資委。此外,香港中央結算有限公司(陸股通)、中央匯金資產管理有限責任公司也都是該公司的股東。

(圖片來源:Wind)

事實上,從近些年的業績來看,該上市公司的營業收入、淨利潤基本處於增長狀態,今年的業績也延續了這一趨勢,不過增速相較於2018年有所下滑。

(圖片來源:Wind)

另外,數據顯示,珠江啤酒的扣非淨利潤表現一般,這主要是因為該公司的非經常性損益比較高。

例如,2018年,該公司實現歸母淨利潤3.66億元,同比增長97.68%;同期的扣非淨利潤僅為1.32億元,而非經常性損益為2.34億元,包括計入當期損益的政府補助為8944.16萬元,非流動資產處置損益為6487.82萬元,募集資金理財利息帶來其他符合非經常性損益定義的損益項目1.45億元。

(圖片來源:珠江啤酒公告)

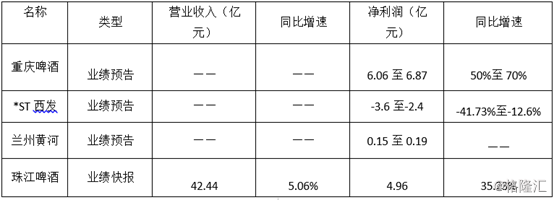

除了珠江啤酒外,重慶啤酒、*ST西發、蘭州黃河也預告了2019年的業績。具體而言,重慶啤酒的業績較好,實現淨利潤6.06億元至6.87億元,同比增長了50%至70%。

此外,在港股市場上市的華潤啤酒(0291.HK)宣稱,2019年歸母淨利潤實現至少30%增長,高增長主要來自:①產能優化造成的固定資產減值同比減少;②效率提升使得成本節約;③喜力中國貢獻正利潤;④2018年計提2017年一次性年金1.17億元導致基數較低。

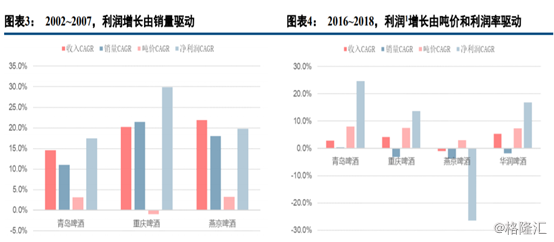

事實上,從整個行業的發展趨勢來看,2016年以後啤酒行業高端化趨勢加速,並逐漸成為主要企業的戰略共識。

從2016年至2018年的年均複合變化來看,除了燕京啤酒情況持續惡化以外,青島啤酒、重慶啤酒、華潤啤酒都有顯著相同的發展規律:一是收入增長基本來自噸價驅動,銷量幾乎不增長;二是淨利潤增長遠高於收入增長,這説明淨利潤率快速提升。

(圖片來源:中信建投研報)

在實際經營層面,啤酒行業是通過產品結構提升(高端化)來實現噸價提升和利潤率提升的。一方面,不斷推陳出新,用價格帶更高的新產品迭代老產品,從而實現綜合噸價的結構性增長;另一方面,競爭焦點從粗暴的份額戰、費用戰轉向經營質量的改善,因此費用率不再快速攀升、保持相對穩定,導致淨利潤率不斷提升,且由於淨利潤率較低,帶來較大的業績彈性。

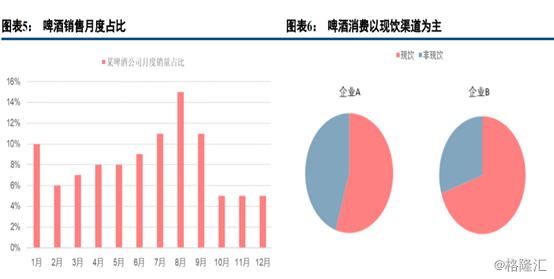

值得一提的是,雖然啤酒行業現在的收入增長基本來自噸價驅動,但是受今年疫情的影響,啤酒企業銷量不可避免會出現下滑,這也將影響到上市公司的業績。

中信建投研究人員指出,受疫情防控的影響,餐飲及聚會大幅減少幾乎停滯,而啤酒在現飲渠道佔比高約55%以上,且消費場景以聚會居多,因此2月受到衝擊最為嚴重。從目前的情況看:1月基本未受影響,各企業1月銷量基本達到甚至超過計劃;但2月預計受影響嚴重,3月估計仍有一定影響。

該機構根據假設認為,銷量預計調減6-7%,後續跟蹤疫情變化可能調整。

(圖片來源:中信建投研報)

在銷量衝擊以外,考慮到應對疫情帶來的成本上升,該機構研究人員將各企業的業績增速調減7-10%,略微高於銷量的調減幅度。

具體到珠江啤酒,該上市公司的工作人員認為,公司銷售主要通過流通端,在餐飲的佔比偏少,比例大致為3:7。在疫情的衝擊下,公司受到的影響會弱於其他餐飲佔比較重的公司,但總體來講影響還是比較大。

疫情結束後,珠江啤酒會做一些促銷活動推動消費,以彌補回來一些銷量。

More Content