作者:廖凌、朱国源

来源: 广发港股策略

报告摘要

● 港股策略周论:谁在主导年末“混乱无序”的下跌?

11月中旬以来,港股指数再度回落,结构“混乱无序”。谁在主导年末波动?是盈利预期、无风险收益率,还是风险溢价?我们简评如下。

下跌诱因仍是估值,风险溢价上行是关键,抵消了美债利率下行的积极影响;而EPS预期波动平稳,意味着基本面并不是市场下跌的主因。

风险溢价为何上行?“外生冲击”老生常谈,如中美贸易反复、香港社会事件阴霾。相较短期风险传染,大家对于中长期不确定性更关注。

从结构来看,为何会出现强势股补跌?我们认为,这与机构博弈行为密不可分,政策和估值扰动下的年底换仓提高摩擦成本和强势股补跌。

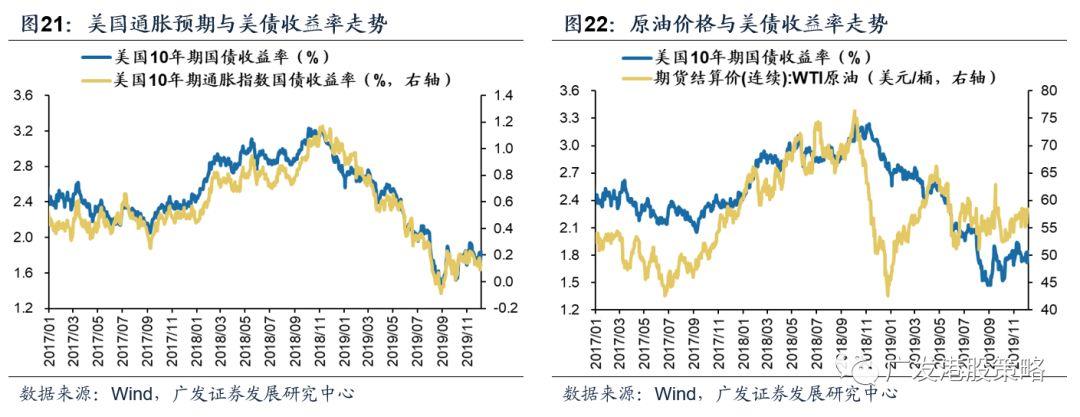

除政治和事件性冲击,后续油价是需要重视的关键变量——若油价上行,可能压制“低通胀、低利率”带来的估值扩张,但对国内PPI的拉动能缓解盈利压力。对于市场走势而言,油价温和上行或是最优解。

如何更从容应对?风险偏好的波动变幻莫测,使得短期表现“阴晴不定”;但盈利中周期的向上“螺旋”可能形成,无需过度纠结年底市场波动。

如何布局来年?展望2020年,我们对港股战略看多,或迎缩小版“戴维斯双击”;行业建议布局低估值、“抗通胀”、“软服务”三条主线。年底低估值的价值品种可能受益,如银行、地产、资本货物(重卡、机械)等。

●市场概览与情绪跟踪

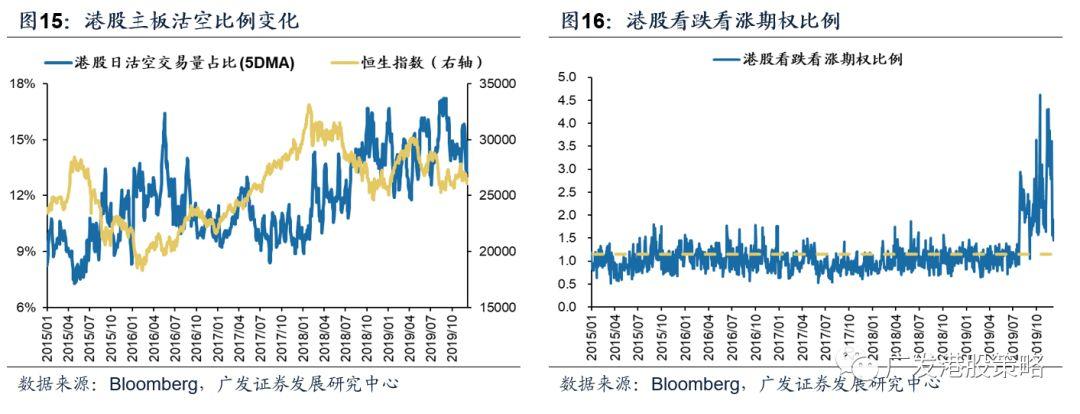

本周(12.2-12.6)恒生指数上涨0.58%,板块方面,恒生一级行业多数上涨,工业表现最好,能源业跌幅最大。HVIX指数、港股看跌看涨期权比例小幅下降,主板沽空比例小幅上升。

●宏观流动性与估值跟踪

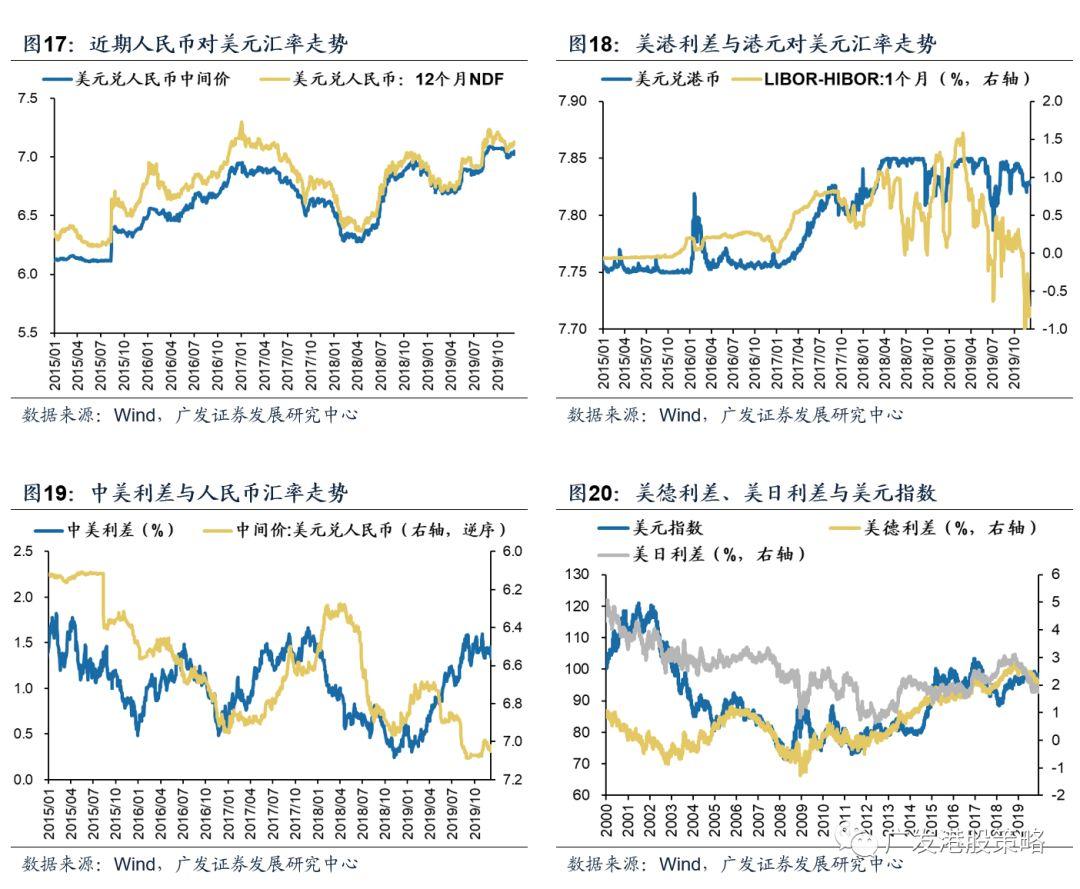

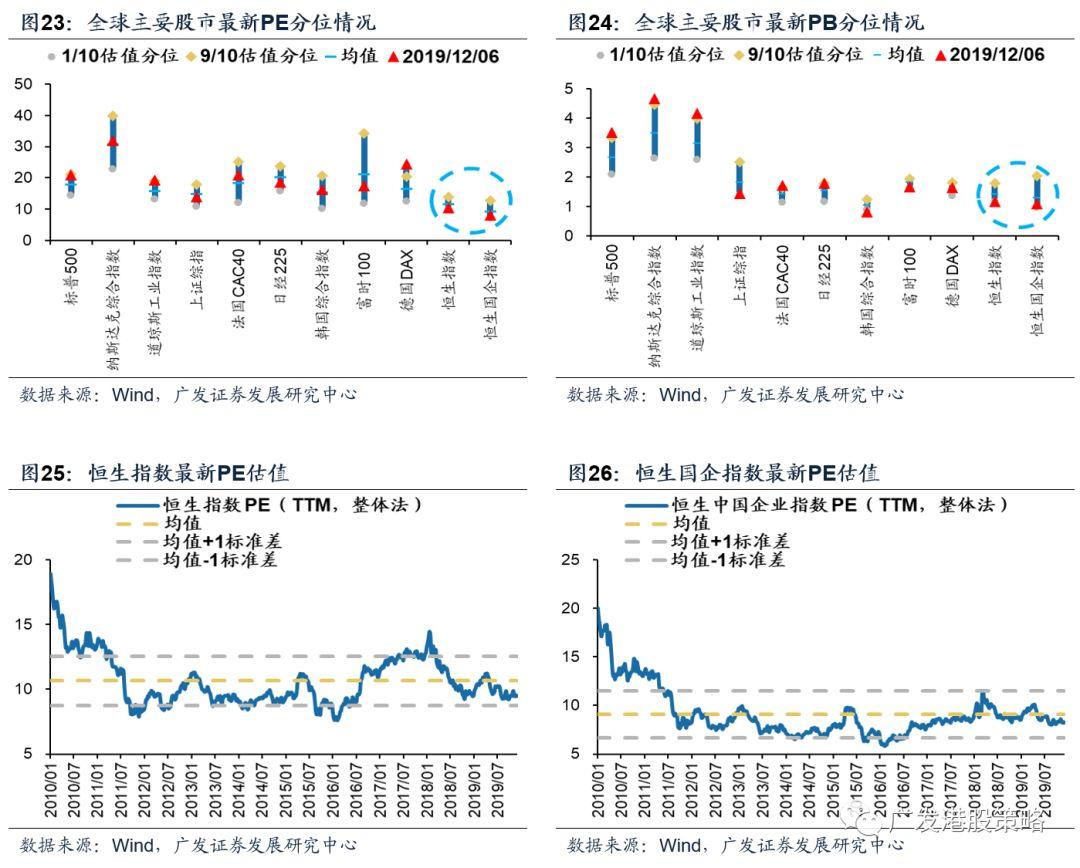

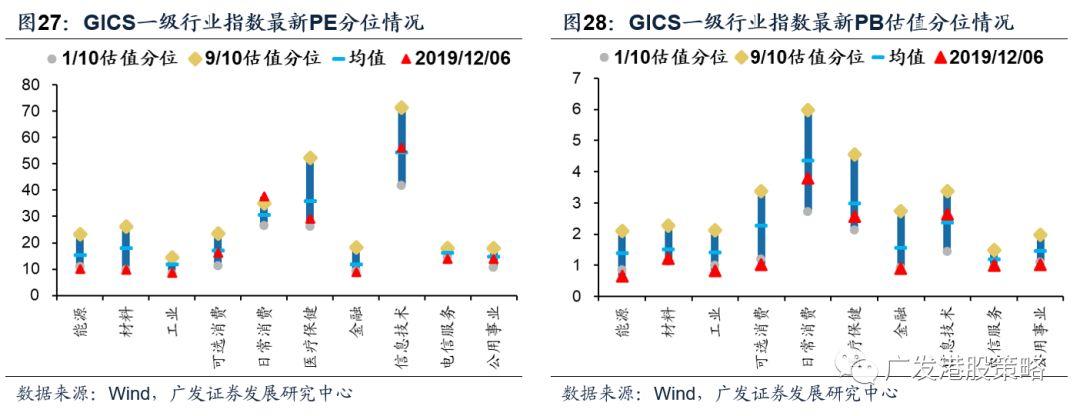

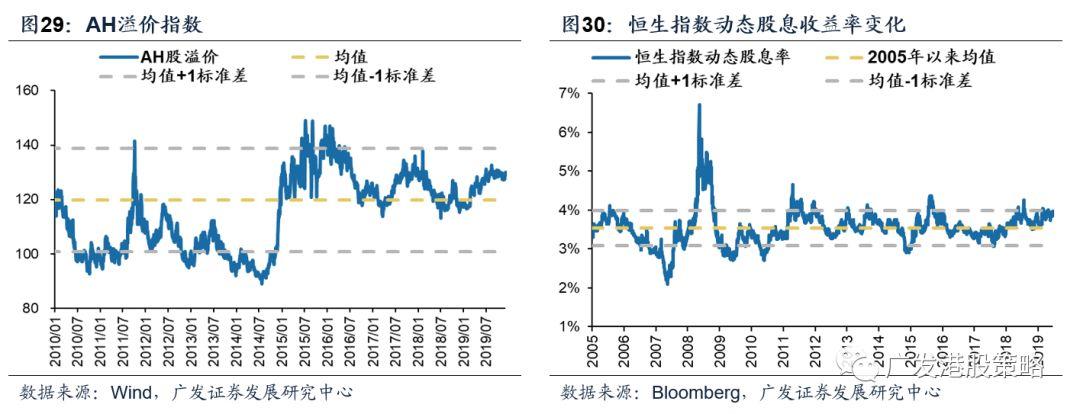

本周(12.2-12.6)人民币兑美元汇率保持稳定,10年期美债收益率小幅走高至1.84%,中美利差收窄至134BP。WTI原油价格59.1美元/桶。恒生指数PE 9.52倍,低于历史均值。

● 一致预期EPS跟踪

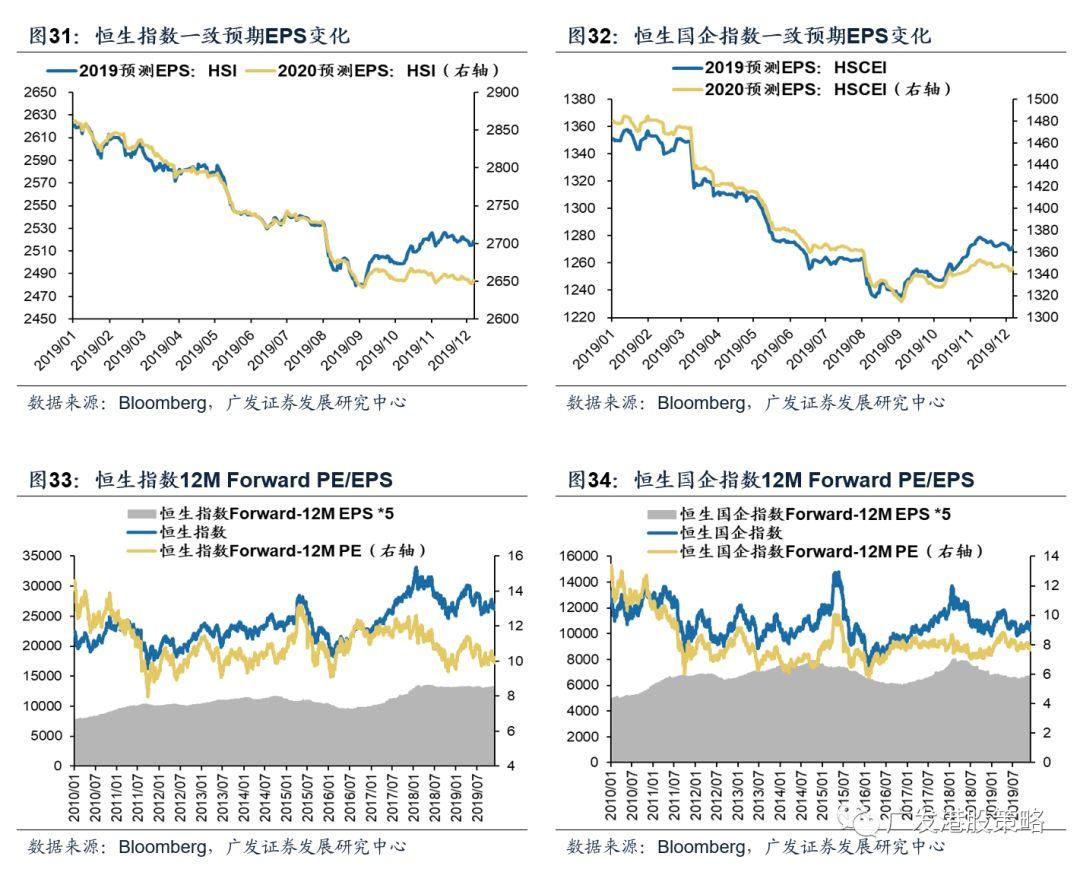

本周(12.2-12.6)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅下调。

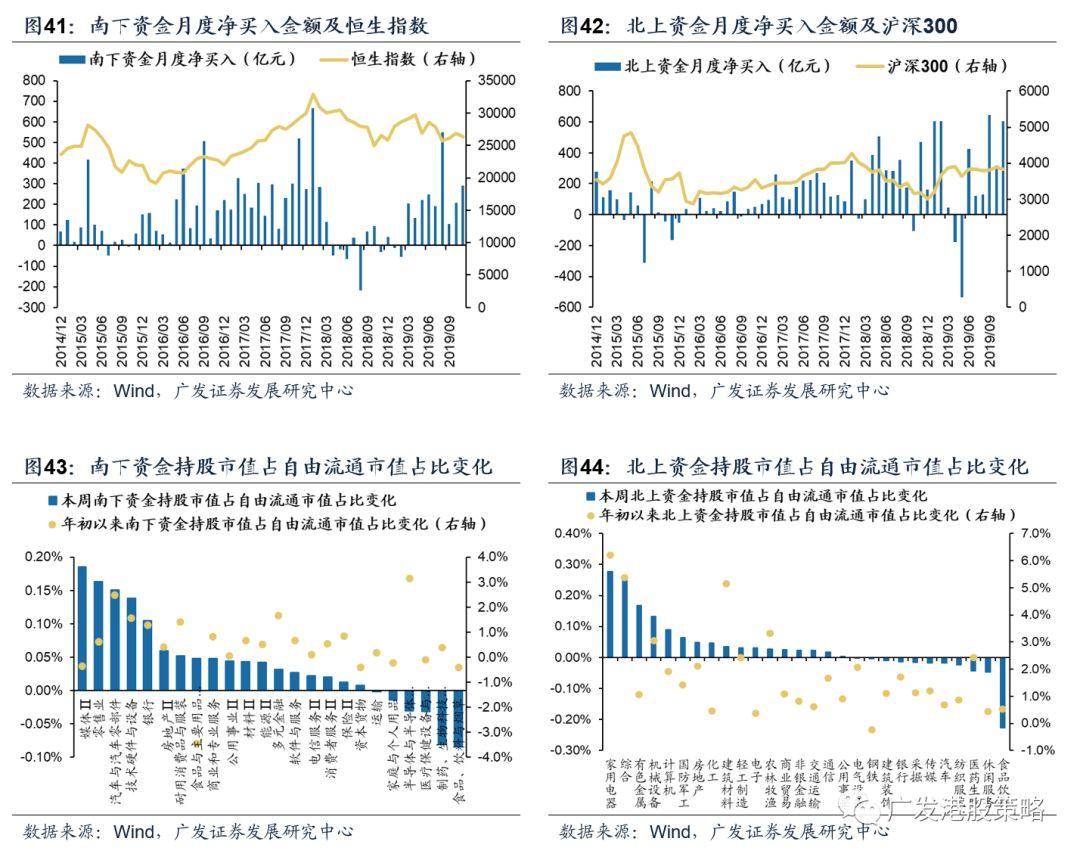

● 南下北上资金跟踪

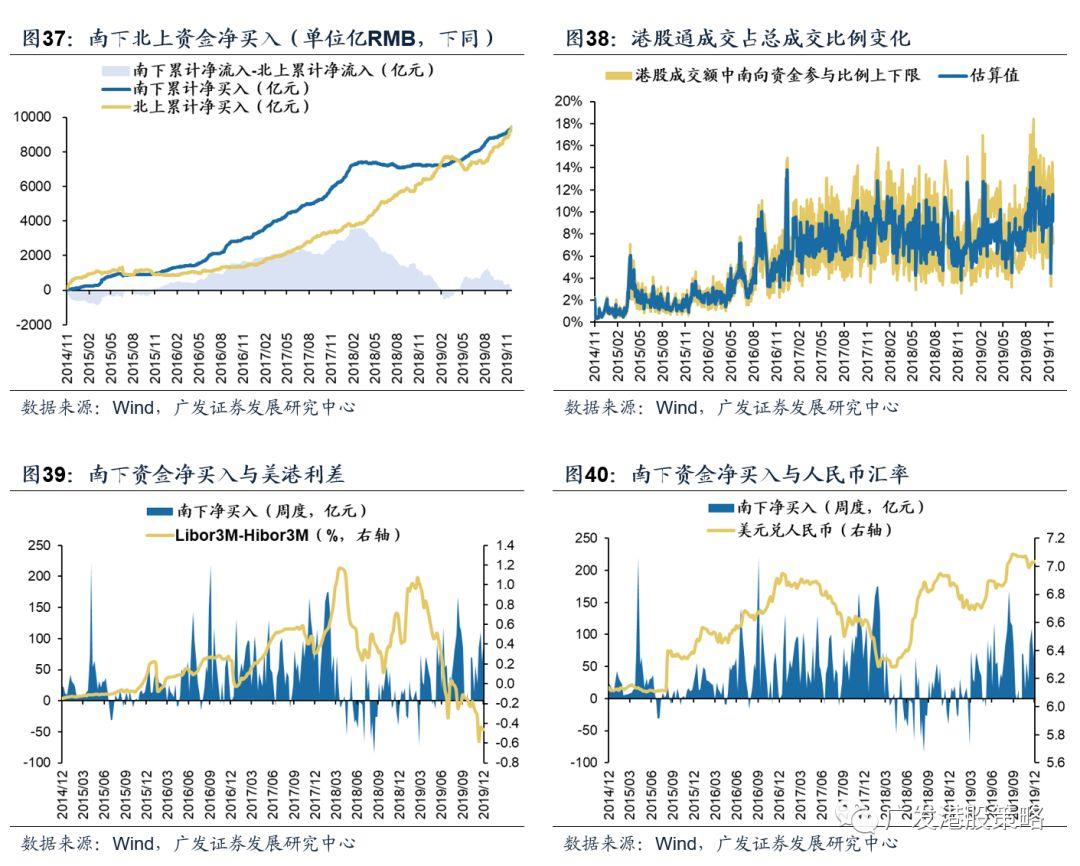

本周(12.2-12.6)北上资金大幅净流入205.5亿元,南下资金净流入103.2亿元,港股成交额中南下资金参与占比小幅上升。

● 风险提示

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

1

港股策略周论:谁在主导年末“混乱无序”的下跌?

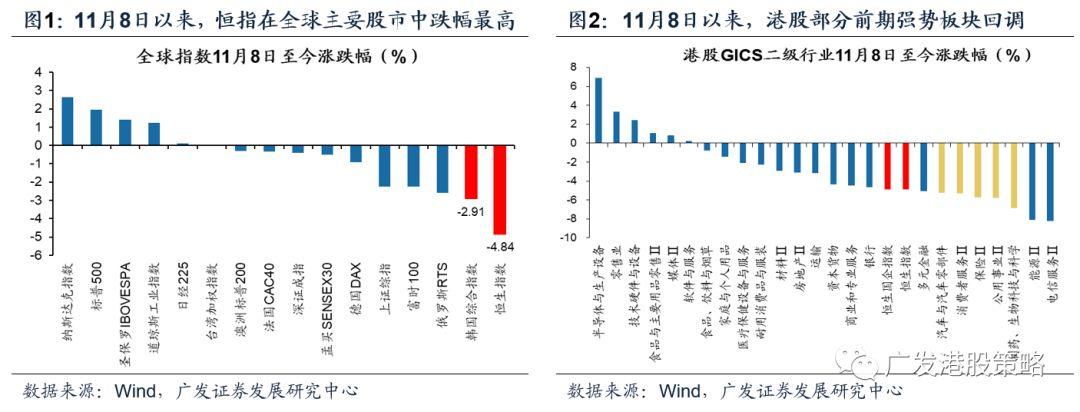

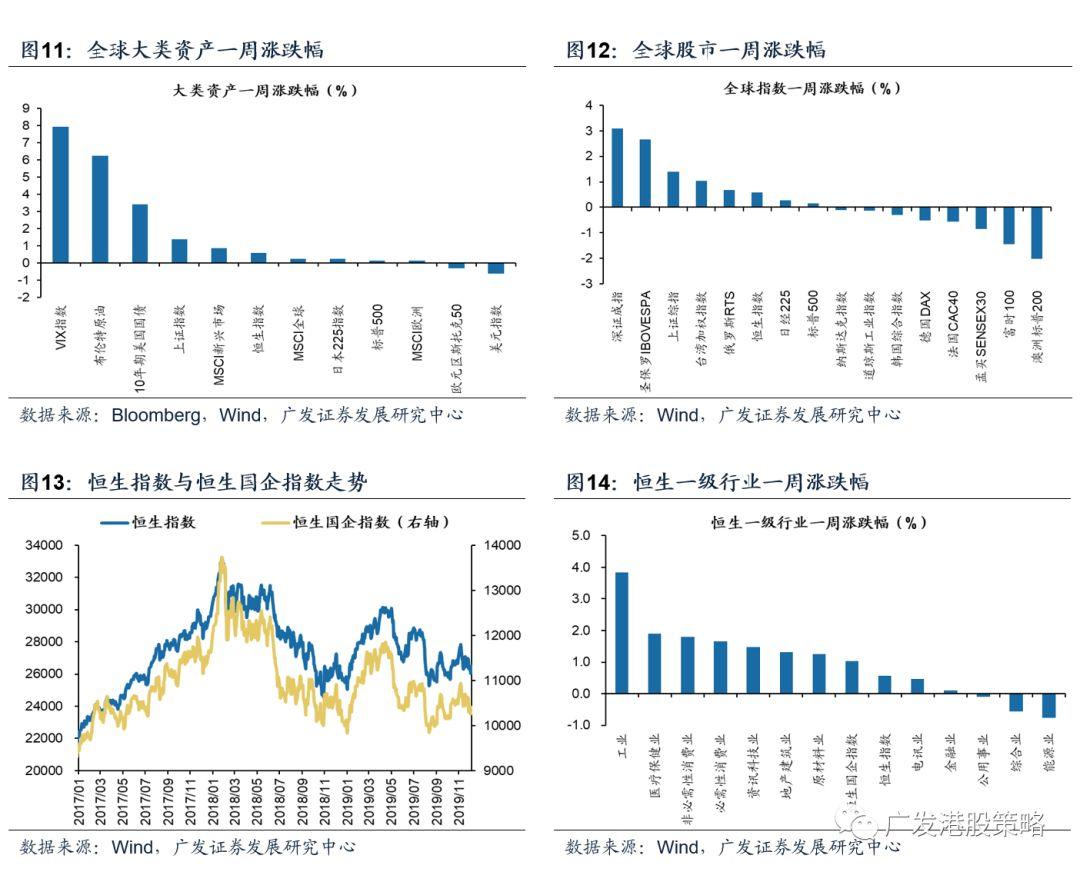

本周全球股市表现分化,新兴市场优于发达市场,A股表现相对较好。港股恒生指数和恒生国企指数“先抑后扬”,分别上涨0.58%和1.02%。板块方面,恒生一级行业涨多跌少,工业和医疗保健业涨幅居前,能源股相对疲弱。

11月中旬以来,港股指数再度回落,美债利率、中美贸易、香港局势、国内经济与政策走势均在影响市场表现,但投资者似乎说不上哪项因素占主导,更像是一场“市场先生”年底情绪反复引发的“混乱式”下跌。从行业结构来看,在缺乏主线逻辑的市场背景下,部分前期强势品种回调,保险股、医药股、消费服务股的“抱团”出现松动。

如果拆分港股DDM三因素简化模型,即P≈EPS/(R_f+ERP),我们对近期市场“混乱”背后的波动之源或许有更清晰的理解。究竟谁在主导年末“混乱无序”的下跌?是盈利预期、无风险收益率,还是风险溢价因素?对此我们简评如下:

1、近1个月的下跌诱因仍是估值因素,风险溢价的上行是关键推手,抵消了美债利率下行带来的积极影响;而EPS预期的波动极为平稳,意味着基本面并不是市场下跌的主因。

如图4所示,近期的市场演绎路径几乎是全年的“缩影”:美债利率下行驱动下(10年美债利率由11月8日的1.94%降至最新的1.81%),港股估值不但毫无扩张反而持续收缩,风险溢价的飙升严重拖累了估值中枢;

而盈利预期的表现则“波澜不惊”,国内经济数据下行、海外经济好于悲观预期均未对恒指EPS一致预期产生太大干扰。在基本面下行“后周期”向弱复苏周期过渡的底部盘整过程中,盈利的波动性和弹性都得以收敛,暂无法对市场走势形成“立竿见影”的支撑。

2、风险溢价上行的背后是什么因素在作用?“外生冲击”老生常谈,如中美贸易的反复、香港社会事件的阴霾。不过,相较短期的风险传染,大家对于中长期的不确定性更关注。

其一,中美贸易仍然“牵一发而动全身”,但投资者存在“长期矛盾短期化”倾向。我们的基准预测是长期中美对抗仍会继续,但中短期内中美可能签订“妥协版的部分协议”,并且至少在明年11月美国大选前,中美关系恶化成为“全面脱钩”的极端情形可能性不大,因此暂时无需就贸易问题过于悲观。事实上,近期人民币汇率、美元汇率波动并没有显著上行,和今年5月份、8月份“逆全球化”的情势不同,外汇市场并没有悲观情绪的宣泄。

其二,香港社会事件的阴霾仍然笼罩在这座城市上空,但要下定论说当前局势对港股影响多大尚为时过早。11月25日香港区议会选举出现意外结果、11月29日特朗普签署所谓香港人权法案,让本地局势不确定性进一步增加。但根据我们此前推演的路径,因社会事件导致动摇香港金融市场的“极差情形”概率偏低,近期资金显著外流的迹象也并不明显,港元兑美元汇率保持相对稳定。

3、从结构来看,为何会出现强势股补跌?我们认为,这与机构博弈行为密不可分,政策和估值扰动下的年底换仓造成了部分强势股补跌。

临近岁末年初,正值海外资金切换配置和国内机构考核期,部分投资者“收益兑现”(Take profit)或者“止损”(Stop loss),部分投资者重新评估相关个股基本面和估值的性价比,这些机构调整现有头寸的行为都可能提高摩擦成本、加剧强势股的波动。加上估值相对偏高,尤其当政策出现扰动时(如医药股),年底的补跌效应会极为显著。我们预计12月份,强势股的股价震荡仍会加剧,市场风格有可能倾向于低估值、高股息个股。

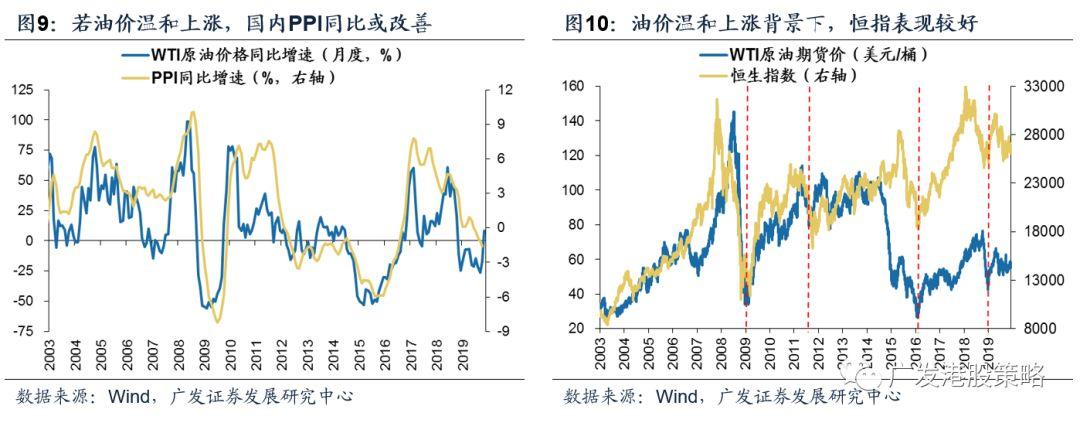

4、除了政治和事件性的冲击,后续还有哪些新增线索?油价是需要重视的关键变量——若油价上行,可能压制“低通胀、低利率”带来的估值扩张,但对国内PPI的拉动能够缓解盈利的压力。对于市场走势而言,油价温和上行可能是最优解。

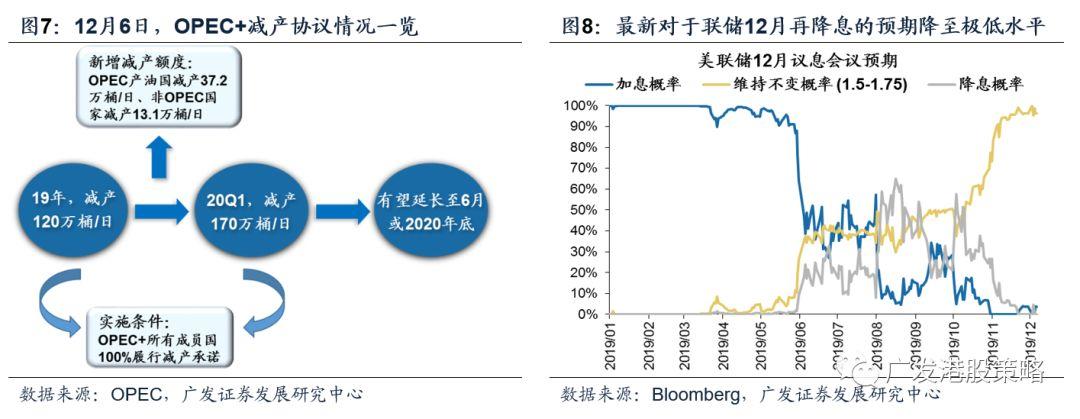

我们在11月26日发布的港股年度策略《价值回归年》中提示,原油价格在2019年大幅下台阶,2020年的“低基数”效应增加了油价上行可能性。尽管本周OPEC+决议新增的减产50万桶/日要满足所有成员国100%履行减产承诺的条件,但在WTI原油价格接近50美元/桶的低位,减产仍有助于稳定油价。

若后续出现油价反弹,对于港股市场的影响体现为“一正、一负”,或短期压制估值,但PPI上行或预示着中资股盈利改善概率高。从幅度来看,油价温和上涨是港股投资者最“喜闻乐见”的情形:

其一,负面影响为抬升通胀预期,美债收益率下行空间受阻,最新对于12月联储降息预期已显著下降。油价涨跌和美债收益率走势高度相关,油价上涨阶段美债收益率下行动力不足;另外,油价对通胀预期的拉升或压制美联储宽松空间,不利于利率下行。

其二,正面影响为引导国内PPI反弹,有助于中资股盈利改善。WTI原油价格和中国PPI同比大致呈正相关,油价反弹或意味着PPI趋于改善。而在2020年,“PPI底→库存底→制造业投资底”传导的逻辑链条较为清晰,港股中资股盈利增长改善的概率逐季增加。

5、如何更从容应对年底“混乱无序”的下跌?风险偏好的波动变幻莫测,使得港股的短期表现“阴晴不定”;但无需过度纠结年底市场的波动,在未来盈利“螺旋式上升”趋势下,我们更坚信长线“估值钟摆”价值回归的力量。

首先,盈利中周期的向上“螺旋”可能形成。在市场“混乱式”下跌的过程中,盈利“稳中有升”的趋势可能是我们在应对年底波动时的最大底气——尽管面临短期“逆风”,但2020Q2后“CPI-核心CPI/PPI”的裂口收窄,使得港股中资股EPS增长有望实现弱复苏,预计盯住基本面右侧的投资者将不断回归,带动估值回归。

其次,风险溢价的扰动更多是短期影响。近期港股市场的下跌体现为外部冲击的预期反复,市场情绪被非基本面因素烦扰一整年后极为敏感,机构调仓和资金配置无疑会抬高市场的摩擦成本,增加了年末风格的“混乱无序”。但归根结底,年底市场的无序波动更多是风险溢价变化引发的短期影响,EPS、美债利率和汇率三大核心变量未变化的前提下,情绪的波动并不能决定市场的方向。

6、如何布局来年?展望2020年,我们对港股战略看多,或迎缩小版“戴维斯双击”;行业配置关键词为“价值回归、成长分化”,建议布局低估值、“抗通胀”、“软服务”三条主线。

从投资策略来看,在盈利“螺旋式上升”的背景下,港股的估值“钟摆”向上均值回归 “只可能迟到,但不会缺席”。中性情形下,预计明年恒生指数涨幅约11%-12%,盈利和估值实现“双升”。从布局节奏来看,年初的内地CPI、Q4美国大选后的中美关系或造成市场高波动,2020年较为舒服的交易区间或在Q2和Q3,节奏上体现为“去头去尾”。

行业配置方面,建议布局三条主线:1)价值回归下的低估值,超配银行、汽车、博彩,关注内房股,估值和高股息是核心;2)“抗通胀”品种占优,但需精选估值性价比,看好医药、保险;3)分化的科技,从“硬科技”到“软服务”,超配互联网及软件服务。

从短期来看,年底“混乱无序”的市场环境下,低估值的价值品种可能受益,如银行、地产、资本货物(重卡、机械)等。

市场概览与情绪跟踪:本周(12.2-12.6)恒生指数上涨0.58%,板块方面,恒生一级行业多数上涨,工业表现最好,能源业跌幅最大。HVIX指数、港股看跌看涨期权比例小幅下降,主板沽空比例小幅上升。

宏观流动性与估值跟踪:本周(12.2-12.6)人民币兑美元汇率保持稳定,10年期美债收益率小幅走高至1.84%,中美利差收窄至134BP。WTI原油价格59.1美元/桶。恒生指数PE 9.52倍,低于历史均值。

一致预期EPS跟踪:本周(12.2-12.6)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅下调。

南下北上资金跟踪:本周(12.2-12.6)北上资金大幅净流入205.5亿元,南下资金净流入103.2亿元,港股成交额中南下资金参与占比小幅上升。

2

一周港股市场流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

中美贸易格局继续恶化的风险

More Content