作者:方正食饮薛玉虎

来源:虎哥的研究

观点

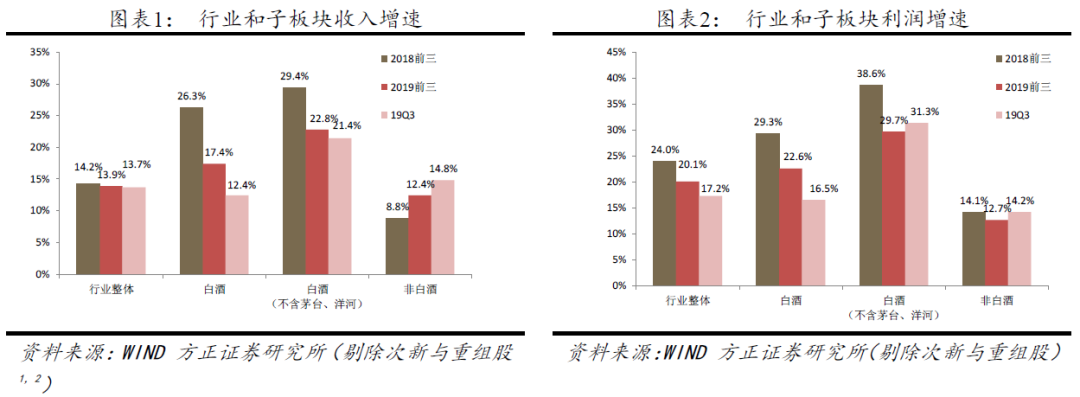

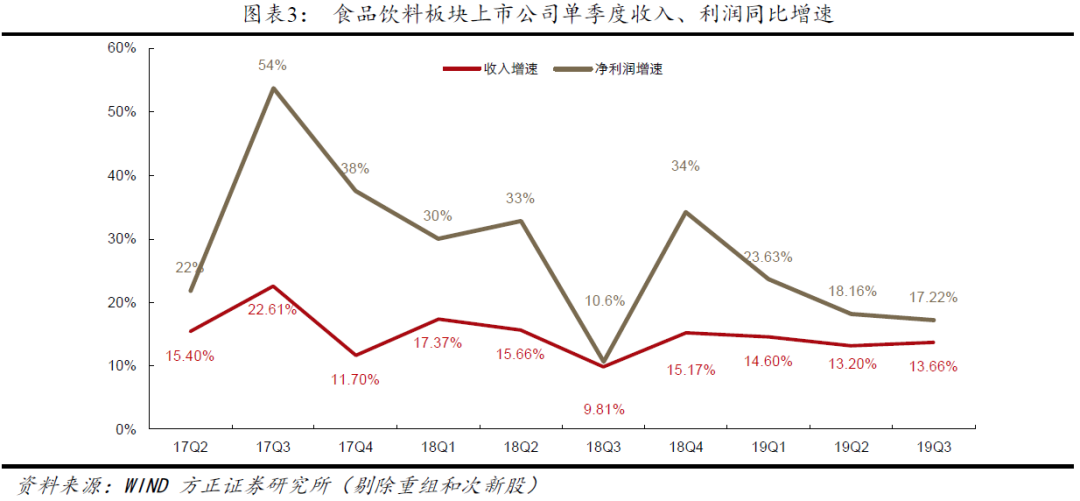

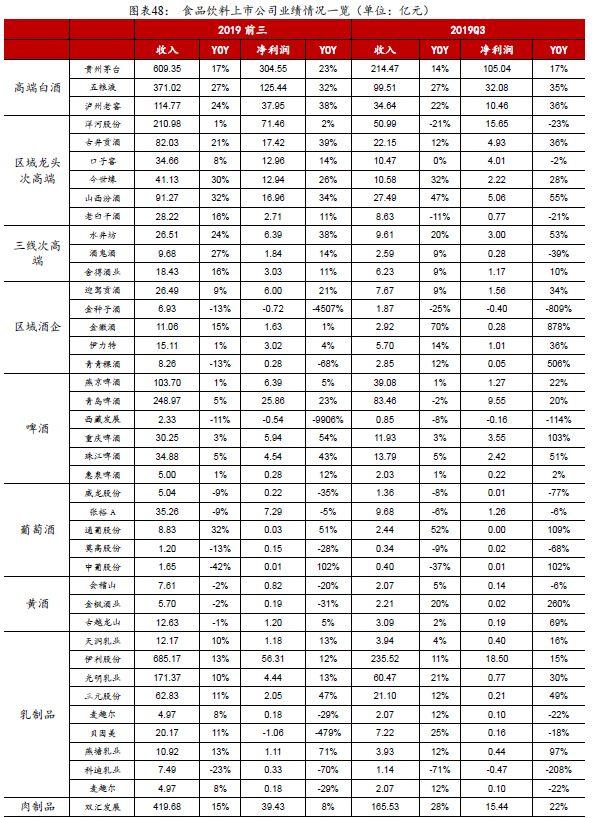

1、整体概览:19Q3食品饮料板块延续增长态势,前三季度收入和利润增速分别为13.9%和20.1%,其中Q3收入利润增速分别为13.7%和17.2%,增速分别与Q2(13.2%和18.6%)基本持平。相较于18年前三季度的增速(14.2%和24%),行业收入增速基本持平,利润增速有所下降,主要原因是白酒板块更加分化,同时行业在基数逐渐抬升的情况下恢复正常增速。

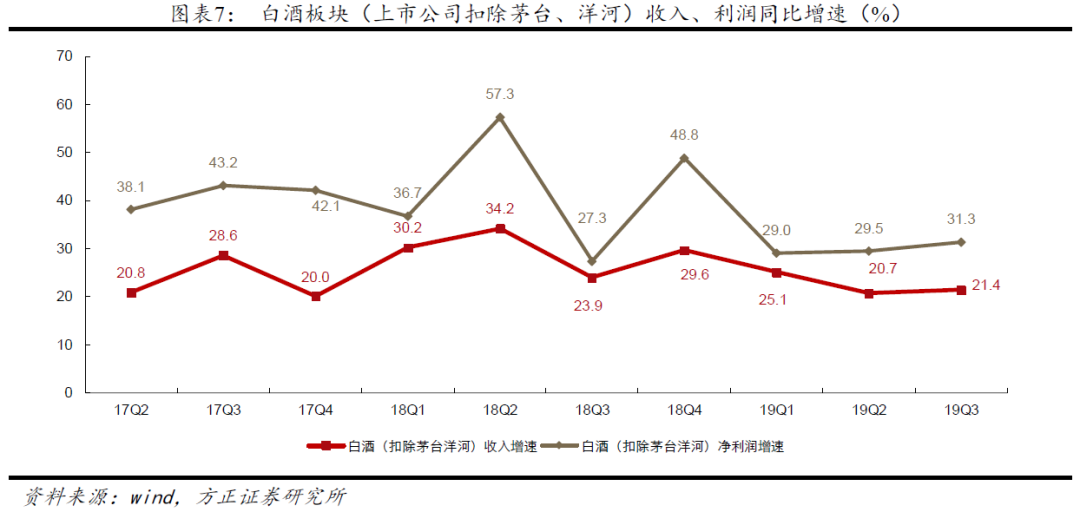

2、白酒增速在高基数下自然回落,优质一二线龙头仍保持稳健增长:三季度白酒板块收入/净利润分别达到了518.3亿元/187.1亿元,增速分别为12.4%/16.5%,增速环比Q1、Q2有所下降。若扣除茅台和洋河,白酒板块Q3收入和利润增速分别为21.4%/31.3%,仍然保持较高的增速水平。行业增速有所回落的原因一方面,行业基数变大后,增长速度自然回落;另一方面,部分龙头企业如洋河、口子窖等经营进入调整期,三季度业绩下滑对整体形成拖累。未来行业发展将对企业经营提出更高要求,在价位升级和品牌集中的大背景下,唯有品牌和渠道兼具的一二线龙头仍将获得3-5年以上持续性的稳健增长。

3、季度业绩波动不代表趋势拐点,部分超跌股值得重点关注,高端次高端核心趋势不变,明年业绩确定性强:行业结构分化进一步加剧,高端和次高端仍是行业大趋势。19Q3收入增速:高端(+18%)>三线次高端(+14%)>区域酒企(+12%)>区域龙头次高端(-3%)。区域次高端收入利润负增长,主要是权重较大的公司洋河股份进入调整期,未来一两个季度会见到调整成效;其次口子窖也因调整进度不达预期以及新品发货因素,收入利润出现负增长,但公司连续三年单季度业绩大幅波动,目前低估值已反应过度悲观预期,预计全年任务完成问题不大;汾酒、古井、今世缘业绩进入趋势上升通道,未来增速会继续保持或加速;高端白酒需求仍然健康,三季度连续保持稳健增长,预计明年业绩增速仍会维持20%上下。从中长期角度看,次高端成长已成为行业大趋势,优质区域龙头仍是布局首选,通过连续几年培育,部分企业已在其核心市场中完成次高端的占位,未来随着产品持续放量,将继续带动公司业绩稳健增长,周期波动明显减弱,强者恒强。而对于部分处于积极调整期的二线龙头企业(如洋河、口子窖等),建议紧密跟踪其基本面变化情况,当调整进入尾声、基本面有反转迹象时,预计会有较大的估值修复空间。

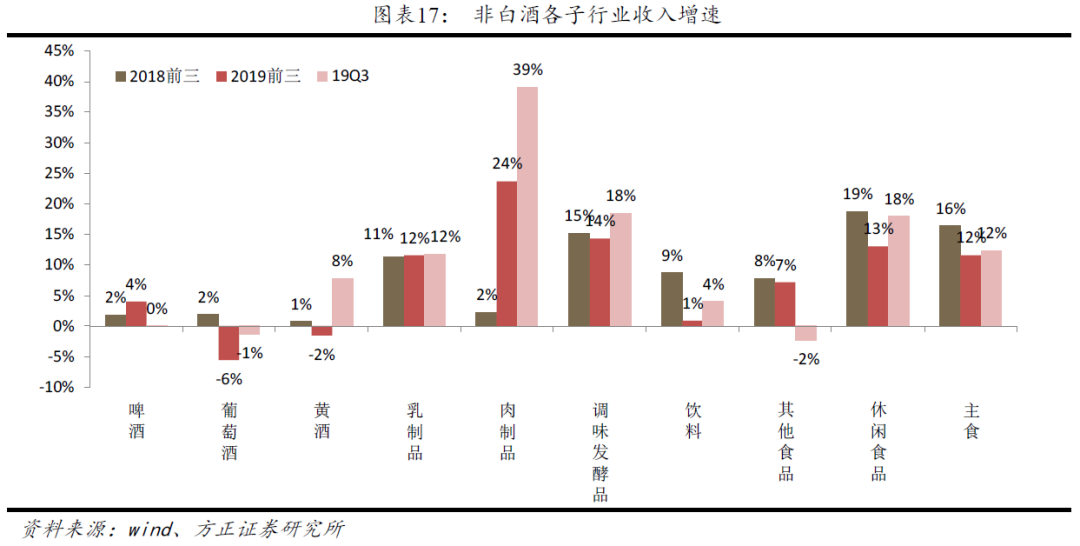

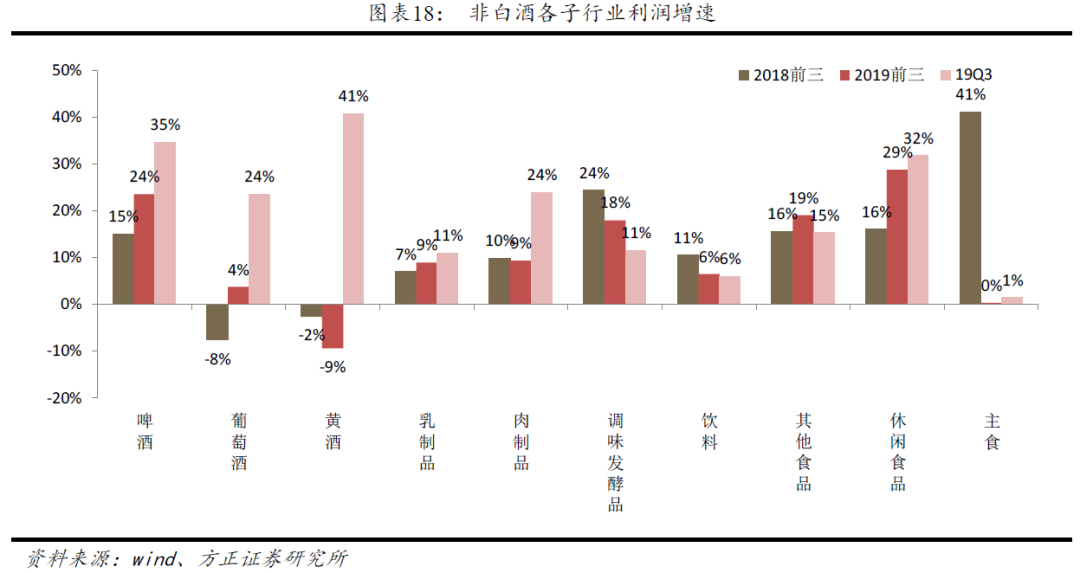

4、大众品业绩继续分化,细分龙头强者恒强:非白酒板块,1-9月收入和利润增速分别为12.4%和12.7%,其中三季度为14.8%和14.2%,收入增速回升,主要是受益于猪价上涨,收入权重大的肉制品板块Q3整体收入增速达到39%。三季度行业继续分化,细分龙头公司大多表现稳健,优势持续扩大。其中,调味品领域海天味业、中炬高新稳增长,涪陵榨菜与安琪酵母略有改善;乳制品中伊利股份利润增速超预期,且未来随着原奶供给紧缺,行业竞争有望放缓。肉制品中双汇发展利润超预期,四季度猪价可能继续上涨,冻肉库存变现继续贡献利润;食品综合中,洽洽食品、安井食品、绝味食品业绩持续强劲,业绩超市场预期,桃李面包受产能限制以及费用加大,低于预期;软饮料中,百润股份连续三个季度超预期,微醺对整体收入贡献加大;啤酒板块,受天气与库存消化三季度整体销量放缓,增值税红利与结构升级持续提高业绩弹性。

5、展望未来:分化进一步加剧,淡季行业修整是布局良机:白酒、调味品、乳制品等龙头公司将继续受益于消费升级和消费者品牌意识的提升,持续赢得超越行业整体增速的业绩。近期板块走势类似于去年同期,虽然三季报大部分白酒公司业绩反馈平稳,但是渠道调研各品牌反馈问题较多(比如五粮液批价、古井库存、洋河调整等),这些都是企业市场运行中正常的波动,不会是向下的拐点。我们认为白酒需求稳健,板块今年以来涨幅大,目前淡季正常休整,但行业趋势一直平稳向上,预计明年高端会继续保持20%左右业绩增长,区域龙头20%-30%增长,短期情绪波动影响,部分个股已经超跌,对应今年估值不足20倍,空间打开。

6、推荐个股:贵州茅台、古井贡酒、今世缘、口子窖、五粮液、泸州老窖、山西汾酒、洋河股份、百润股份、安井食品、洽洽食品、中炬高新等。

7、风险提示:宏观经济波动导致消费升级速度受阻;国家行业政策变化;行业发生食品安全事件等。

报告正文

一、板块整体概览:19Q3延续增长态势

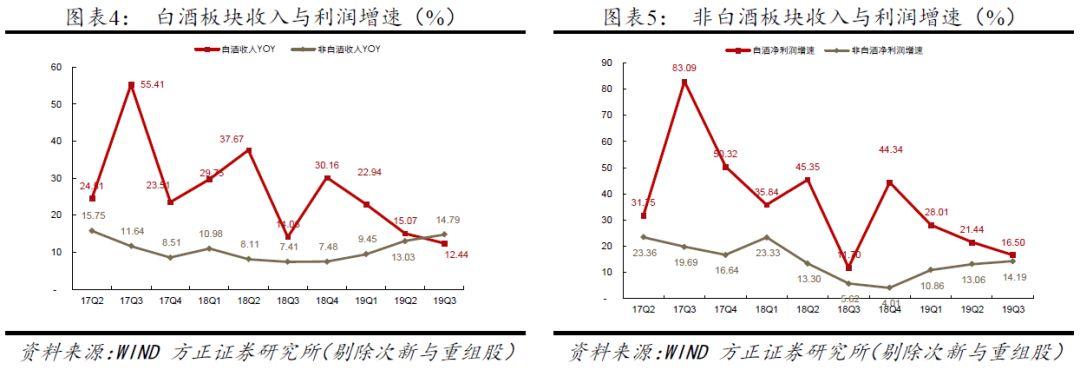

19Q3食品饮料板块延续增长态势,前三季度收入和利润增速分别为13.9%和20.1%,其中Q3收入利润增速分别为13.7%和17.2%,增速分别与Q2(13.2%和18.6%)基本持平。相较于18年前三季度的增速(14.2%和24%),行业收入增速基本持平,利润增速有所下降,主要原因是白酒板块更加分化,同时行业在基数逐渐抬升的情况下恢复正常增速。

从季度间的波动来看,17Q3的白酒板块的超高基数导致了18Q3的深V反转,扣除这两个季度来看,食品饮料板块整体收入和利润增速都比较平稳。19Q3继续延续二季度平稳的收入和利润增速。

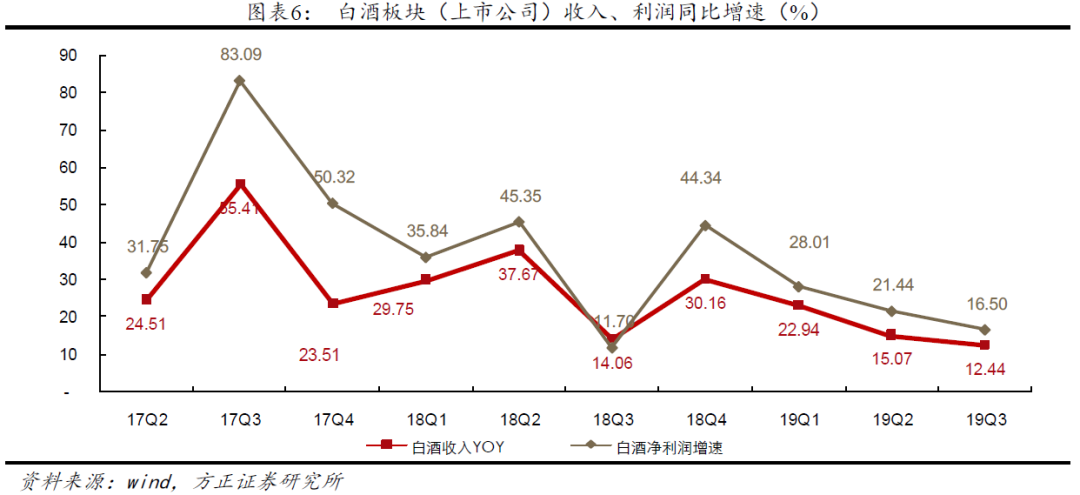

白酒板块中,由于贵州茅台18年前三季度基数较高,增速回落,洋河股份主动调整渠道库存,这两家公司收入和利润权重较高,若扣除茅台和洋河,白酒板块今年1-9月收入和利润增速分别为22.8%和29.7%,Q3分别为21.4%和31.3%,仍然保持较高的增速水平。非白酒板块,1-9月收入和利润增速分别为12.4%和12.7%,其中三季度为14.8%和14.2%,收入增速回升,主要是受益于猪价上涨,收入权重大的肉制品板块Q3整体收入增速达到39%。

二、白酒:行业增速自然回落,结构分化加剧,龙头基本面趋势延续

2.1业绩增速在高基数下自然回落,优质一二线仍保持稳健增长,基本面趋势健康

今年是白酒行业进入上升趋势的第四年,一二线优质龙头继续保持两位数增长,三季度板块收入/净利润分别达到了518.3亿元/187.1亿元,增速分别为12.4%/16.5%,增速环比Q1、Q2有所下降—一方面,行业基数变大后,增长速度自然回落;另一方面,部分龙头企业如洋河股份、口子窖等公司经营进入调整期,三季度业绩下滑,对整体形成拖累。

整体看,从15年行业复苏以来,白酒上市公司收入利润连续保持快速增长,目前增速回落是基数扩大后的正常现象,并不代表基本面趋势的向下拐点。但同时也能看到,行业加速分化,部分公司进入调整期,未来行业的发展对企业经营提出了更高的要求。在价位升级和品牌集中的大背景下,品牌和渠道兼具的一二线龙头仍将获得3-5年以上持续性的稳健增长,而短期面临经营波动的优质公司在调整恢复后也将有机会进入到新一轮成长期。

综合考虑品牌影响力和有无根据地市场,我们将白酒公司划分成高端龙头、区域次高端龙头、三线次高端品牌以及区域白酒,具体如下表。对于没有根据地市场,各省市收入都比较低、比较分散的品牌我们均划分在三四线区域白酒当中。

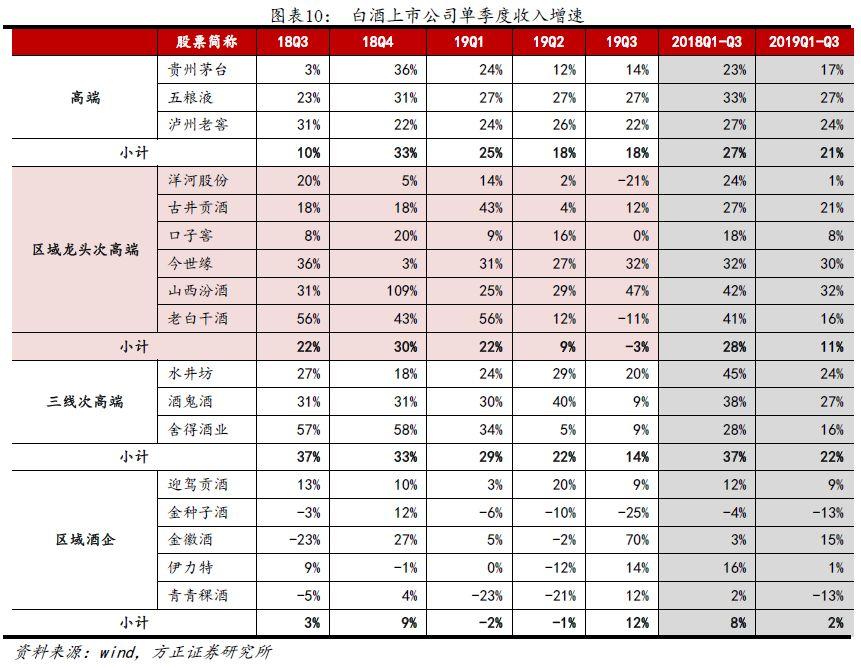

19Q3收入增速:高端(+18%)>三线次高端(+14%)>区域酒企(+12%)>区域龙头次高端(-3%)。

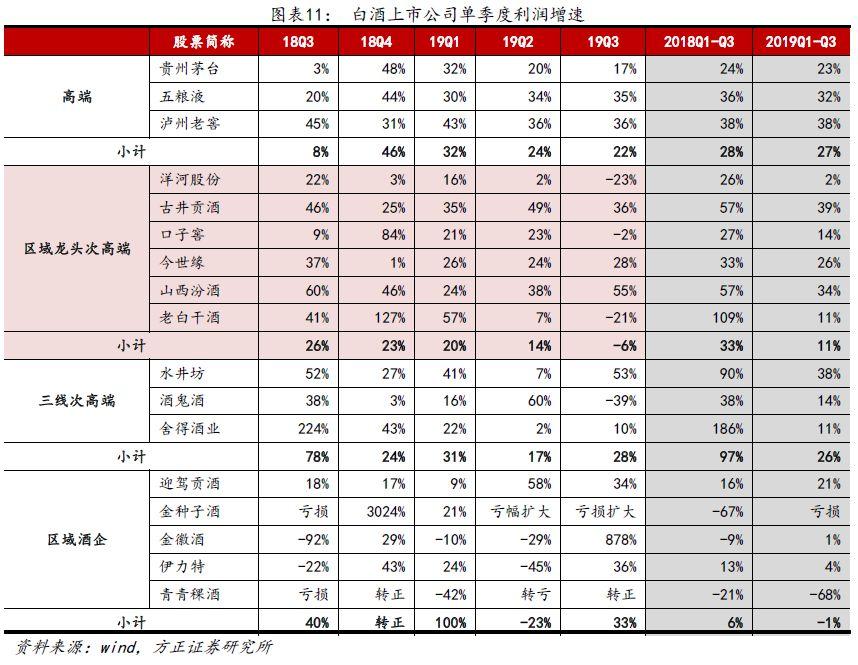

净利润增速:区域酒企(+33%)>三线次高端(+28%)>高端(+22%)>区域龙头次高端(-6%)。

整体看,三大高端龙头(茅台、五粮液、泸州老窖)继续保持两位数稳健增长。其中茅台基于中秋国庆放量以及直营投放加大,市场对公司三季报业绩预期普遍较高,Q3报表实际表现略低,但根据我们渠道跟踪,收入增速和预收款变动(Q3环比Q2末降低10亿元至112.6亿元)基本表现合理—Q3茅台酒确认量在9000-9500吨左右,因发货量季度间错配,确认了部分预收。五粮液和老窖增长基本延续了一季度趋势,其中五粮液八代新品主要在三季度投放,量价齐升,国窖则跟随五粮液放量,增速维持高位,预计后续仍会持续受益于高端扩容以及茅台量缺价挺。

区域次高端龙头,单三季度收入利润负增长,主要是权重较大的公司洋河股份进入调整期,Q3收入利润均下滑20%以上,其次口子窖也因调整进度不达预期以及新品发货因素,收入利润出现负增长,但公司连续三年单季度业绩大幅波动,目前低估值已反应过度悲观预期,预计全年任务完成问题不大。汾酒、古井、今世缘仍保持着稳健增长态势,其中次高端价位仍是其核心驱动力—汾酒的次高端青花系列Q3增长有所提速,对整体业绩贡献进一步加大;古8以上次高端产品也保持着快速增长态势,目前次高端价位占古井整体收入比重已接近30%;今世缘因次高端国缘以及南京市场持续爆发,增速继续维持在高位。

三线次高端中水井坊、酒鬼酒Q3收入增速环比Q2均有所回落,水井坊因费用季度投放节奏因素,Q3利润增速有所提升。从趋势上看,在次高端风口下,三四线次高端近两年呈现出爆发式增长态势,预计短期内仍会持续受益,但这类公司由于缺乏基地市场,后续在市场竞争和抗风险方面将面临挑战。

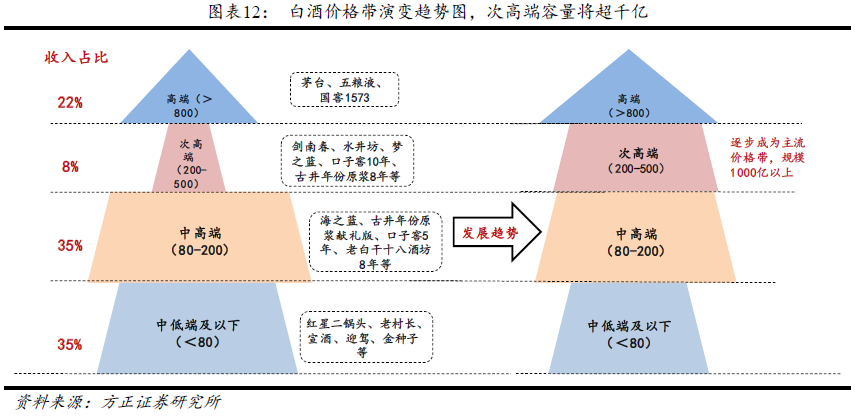

2.2结构分化加剧,价位持续升级,高端和次高端仍是行业大趋势

高端酒延续稳健表现,短期情绪存在扰动因素,但长期趋势继续向好。高端整体三季度基本延续了上半年趋势,收入利润增速达到18%/22%。其中贵州茅台因中秋国庆放量和直营投放加大等因素导致市场预期较高,Q3报表增速略低,但结合我们渠道发货跟踪和预收款变动,整体表现符合预期,公司长线成长逻辑仍然清晰。五粮液三季度集中投放第八代新品,量价齐升,三季报预收款和现金流表现亮眼,经营质量较高。泸州老窖表现一如既往稳健,今年来国窖继续保持高增态势,截止目前,预计全年任务已基本完成,在单品规模顺利破百亿后,公司重新提出新百亿目标—2020年实现收入130亿,三年内达成200亿目标(均为销售口径)。配合公司优异的渠道能力以及持续提升的品牌影响力,我们认为国窖未来有望在高端价位上持续扩大市场规模。

总体看,三大高端龙头收入均保持了两位数以上的稳健增长,但近期五粮液和老窖股价表现均较弱,主要是中秋、秋糖渠道调研反馈较差(包括五粮液、国窖批价较弱等),市场担心公司经营的健康状况以及明年行业增长趋势。我们认为,短期批价、库存等指标的表现仅是企业市场运行中正常的波动,不会是向下的拐点。高端酒是行业消费升级的最终方向,未来茅台量紧价高将继续拉动五粮液和国窖量价齐升,趋势明确,成长确定性强,我们认为明年高端三龙头仍将继续保持两位数以上稳健增长。

行业分化加剧,部分企业进入调整期,次高端大趋势下继续把握优质区域龙头。今年以来,行业分化明显加剧,三季度洋河、口子窖等公司业绩低于预期,主要是公司自身进入到调整阶段,加上区域龙头中高端占比高,次高端整体占比还不够,拖累短期表观业绩增速。而这些调整都是企业经营过程中的正常波动,不代表次高端整体趋势改变。对白酒而言,未来行业的主流趋势仍是300元(200-500元)价位取代原来的百元中高端成为新商务消费主流价格带,成长空间大;而对所有区域龙头而言,未来次高端的成长则是公司获得持续增长的核心驱动力。从前三季度情况看,古井、汾酒、今世缘等企业,次高端价位仍保持着快速增长态势,次高端价位在其核心市场也已氛围起势,未来次高端占比持续提升将带动公司业绩保持稳健增长;而对于洋河、口子窖等企业来说,短期处于积极调整中,未来的核心机会也在于把握次高端大趋势。

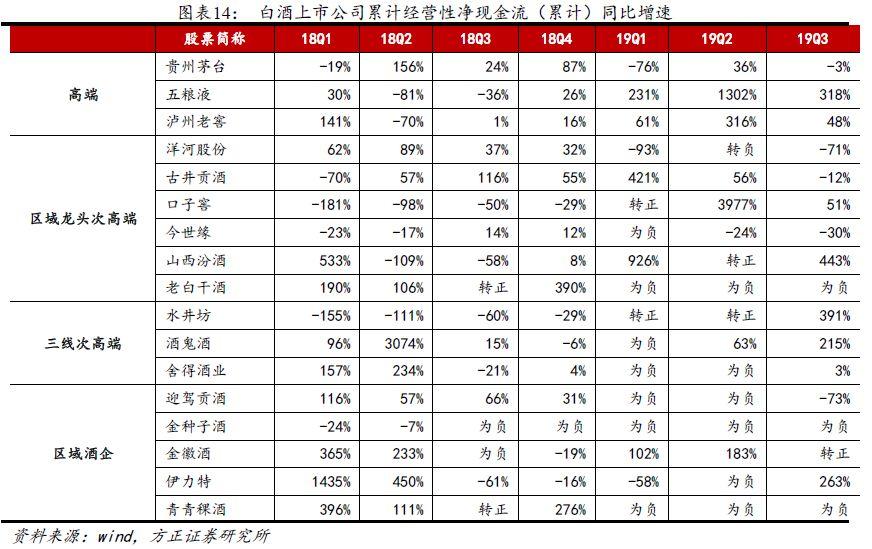

2.3预收款整体维持高位,现金流受打款发货节奏影响较大

市场经常会用预收款这一指标来推测行业景气度走向,实际上,预收款还会受到企业确认节奏、旺季时点以及渠道政策等因素影响,因此预收款的变动需要辩证看待,而且不同企业因为经营特点存在差异,也需要进行个例分析。通常情况下,企业一般提前50-60天开始准备旺季销售,因此旺季前打款会导致当期预收款大幅提升;淡季发货正常确认收入,预收款随之降低。

从今年三季报情况看,一二线龙头预收款环比仍维持在高位。其中贵州茅台Q3茅台酒确认量在9000-9500吨左右,因发货量季度间错配,确认了部分预收,需要强调,之前市场一直关注预收款的变动情况,但目前公司预收款同时受到打款政策以及确认节奏的影响,蓄水池的作用在降低,未来建议重点关注需求和量价趋势。五粮液Q3末预收款58.6亿元,同比+34.3亿元,环比+15.1亿元,蓄水池维持高位。泸州老窖、山西汾酒、今世缘、古井贡酒等公司预收款环比也有所提升。

现金流角度,从近两年的趋势上看,能明显看出一二线龙头经营质量和基本面趋势均显著好于三四线酒企。龙头公司经营净现金流因打款发货节奏会出现季度波动,但整体仍保持稳健增长态势;而小酒企基数低,季度之间波动大,除个别经营基本面有所改善者(如三季度的金徽酒),多数企业预计未来经营压力仍会持续提升。值得注意的是,茅台Q3经营净现金流同比-69.2%至32.3亿元,主要是金融业务影响所致(Q3客户存款和同业存款减少);五粮液、泸州老窖、山西汾酒等企业前三季现金流表现均比较突出,显示回款情况较好,经营质量高。

2.4企业成长阶段和经营节奏影响销售费用率表现,产品结构持续升级下毛利率仍有提升空间

白酒企业的费用投放节奏往往是公司战略的核心体现之一。近几年来,泸州老窖、古井等企业一直保持高举高打态势,意在提升其品牌影响力和品牌高度,其费用率在同价位白酒公司中一直处在较高水平。但从今年开始,可以看到,部分公司在费用结构调整背景下(从渠道向消费者转移),费用率已开始进入下行趋势,如古井前三季同比去年降低了3.9pct;泸州老窖销售费用率从18年的高点26%也降低至了目前的22.7%。洋河因处于市场调整期,Q3销售费用率较去年同期大幅提升了5pct;汾酒、今世缘、水井坊等企业因季度确认节奏因素,Q3销售费用率降幅明显。

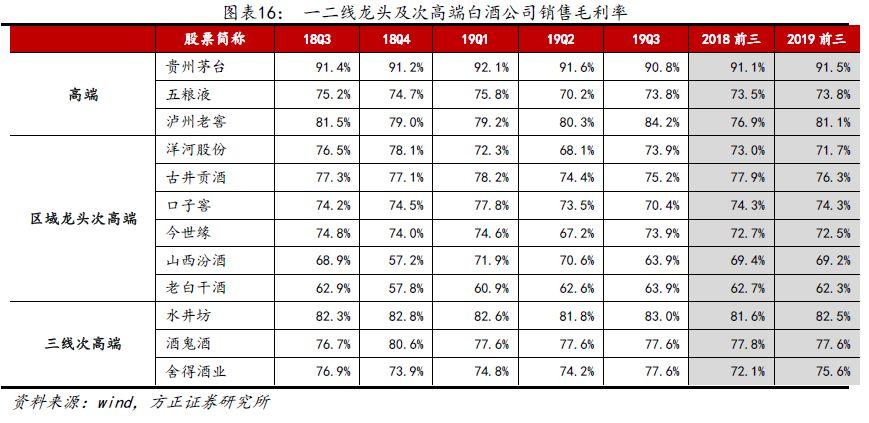

从产品端看,泸州老窖近两年国窖放量带动毛利率持续提升,19Q3毛利率同比进一步增加2.8pct至84.2%,是公司盈利能力持续提升的核心原因;但结构升级背景下,部分公司毛利率增长尚不明显,如五粮液第八代新品主要在三季度投放,出厂价较七代增长12.7%,但Q3毛利率不增反降,我们预计与季度确认节奏以及费用成本化结算有关,看好明年向上恢复;山西汾酒的低端玻汾快速放量拉低了其整体毛利水平,未来盈利能力提升取决于次高端青花的增长情况。

总体来看,不同公司经营节奏以及成长阶段不同,导致费用率的变化略有差异,但对于一二线龙头来说,产品结构提升和规模效应扩大是确定性趋势,未来利润弹性都会逐步体现出来。另外,对于古井、泸州老窖、汾酒等前期高投入的国企来说,未来随着产品结构提升、经营效率提升、品牌势能释放,公司费用率下降空间更大,预计利润增速有望维持高位。

总结:三季报披露完毕,一二线优质龙头继续保持稳健增长,行业增速回落主要与同期高基数和部分公司主动调整有关,不代表整体基本面趋势的向下拐点,未来品牌和渠道兼具的企业仍会在行业分化中获得持续性的增长。其中,高端白酒需求仍然健康,三季度收入利润延续稳健增长趋势,看好公司明年业绩保持在两位数以上;而且未来随着投资者结构变化和A股逐渐走向成熟,对标海外消费品和奢侈品公司,估值还有进一步提升空间,其增长确定性理应获得估值溢价。次高端成长已成为行业大趋势,优质区域龙头仍是布局首选,通过连续几年培育,部分企业已在其核心市场中完成次高端的占位,未来随着产品持续放量,将继续带动公司业绩稳健增长,周期波动明显减弱,强者恒强。而对于部分处于积极调整期的二线龙头企业(如洋河等),建议紧密跟踪其基本面变化情况,当调整进入尾声、基本面有反转迹象时,预计会有较大的估值修复空间。

三、非白酒板块:分化持续,强者恒强

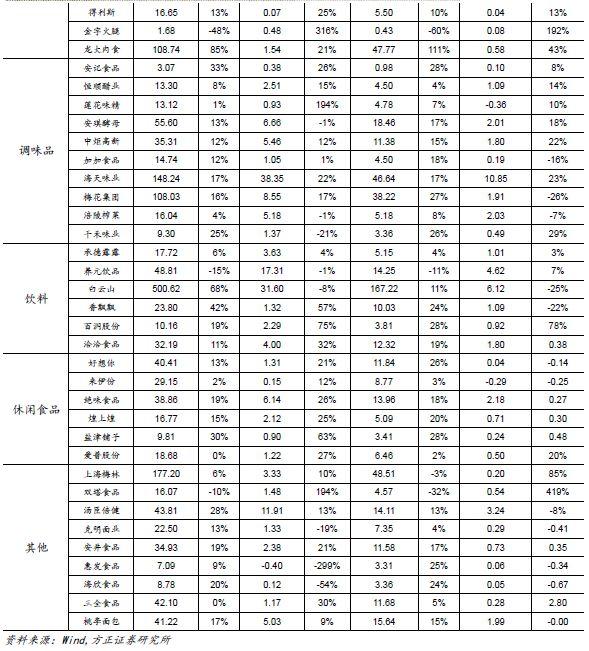

非白酒板块,三季度行业继续分化,强者恒强,细分龙头公司三季度持续表现亮眼。其中,调味品板块,海天味业、中炬高新持续稳健发展,安琪酵母开始恢复;乳制品中伊利股份利润增速超预期,且未来随着原奶供给紧缺,行业竞争有望放缓。肉制品中双汇发展利润超预期,四季度猪价可能继续上涨,冻肉库存变现继续贡献利润;食品综合中,绝味食品、洽洽食品、安井食品业绩均表现强劲,超市场预期,桃李面包则有波动;软饮料中,百润股份连续三个季度超预期;啤酒板块,整体销量放缓,增值税红利与结构升级持续提高业绩弹性。

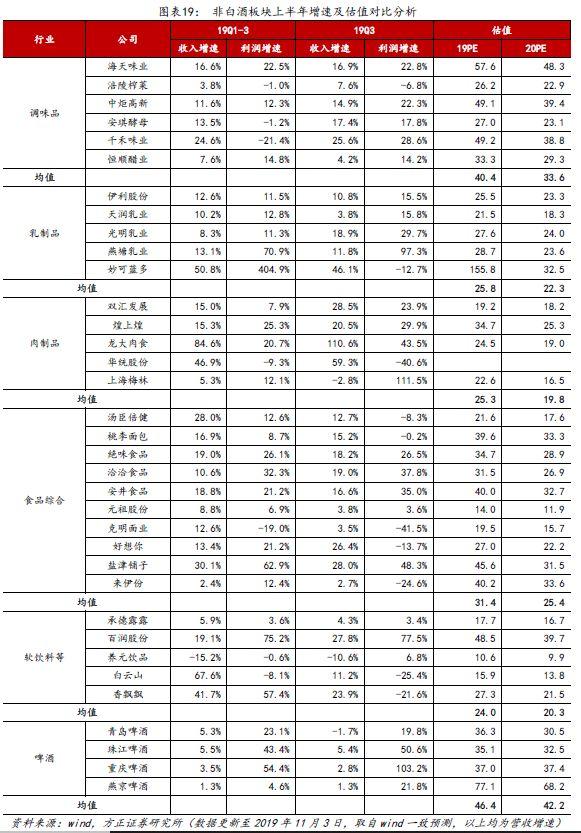

3.1调味品:整体向好发展,酱油龙头最稳健

调味品板块,不同细分领域来看,酱油板块,海天味业与中炬高新三季度延续上半年增长水平,发展最稳健,千禾味业今年增速较快,与其渠道扩张有关;食醋板块,恒顺醋业三季度收入增速环比改善,全年按照既定计划推进;榨菜龙头涪陵榨菜三季度收入略有改善,但是营销投入加大拉低盈利;此外,安琪酵母三季度也改善明显,超市场预期。

从下游需求来看,整体餐饮行业社会零售额今年前三季度收入同比增长9.4%,限上单位同期增长7.3%,与上半年增速基本保持一致水平,表现平稳。餐饮相对稳健发展水平为龙头的发展提供相对稳定环境,而且龙头公司增速持续快于行业平均水平,份额不断扩大。从品类来看,蚝油、料酒等持续放量。

成本端,原材料价格仍有一定压力,例如味精等,同比提升,对海天味业、中炬高新等公司毛利率均造成一定影响;大豆因提前锁定价格,影响较小。通胀背景下,调味品往往具备较强提价能力,可顺利转移成本上涨影响。

个股选择方面,海天味业、中炬高新、涪陵榨菜、恒顺醋业、安琪酵母等公司仍是核心跟踪标的。具体来看,

海天味业:三季度延续上半年平稳增长态势,基本无波动,预计全年可顺利实现16%左右收入增长目标。同时,公司19年估值稳定在50-60倍之间,市场认可度较高。

中炬高新:三季度调味品业务保持在14-15%左右收入增长,同时受益于美味鲜公司三季度低利润基数,以及本部亏损同比减少影响,三季度公司利润增长环比提速。

涪陵榨菜:三季度公司收入增速环比略有改善,今年新采低价青菜头开始使用,推动毛利率再次提升。但是,渠道下沉,营销投入加大拉低盈利水平。

安琪酵母:受益于人民币贬值三季度收入增长加快,全年维持14-15%增长判断,四季度有望继续加速。盈利改善主要源于人民币贬值,财务费用率降低。目前伊犁产能利用率回升,诸多负面因素解除,团队稳定,未来激励到位,公司终将走出低谷。

恒顺醋业:二季度去库存,三季度调味品业务向上缓慢恢复,预计全年收入增速保持在10%+水平,整体经营相对稳健,季度之间略有波动。

千禾味业:公司对外焦糖色销售受大客户影响持续下滑,但是酱油得益于渠道扩张今年收入增速持续保持在30%以上高增长水平。目前公司体量尚小,向外扩张仍有较高空间。

3.2乳制品:行业增速放缓,奶价上涨推动价格战缓和

乳制品行业整体增速放缓,根据尼尔森统计,19年前三季度液态奶同比增长2%,其中,常温液态奶同比增长3%,相对稳定;低温液态奶则下降2.5%,环比上半年进一步放缓,竞争激烈;1-8月奶粉增长8%,环比放缓,二胎红利减弱。在此背景下,龙头公司伊利与蒙牛份额仍在提升中。

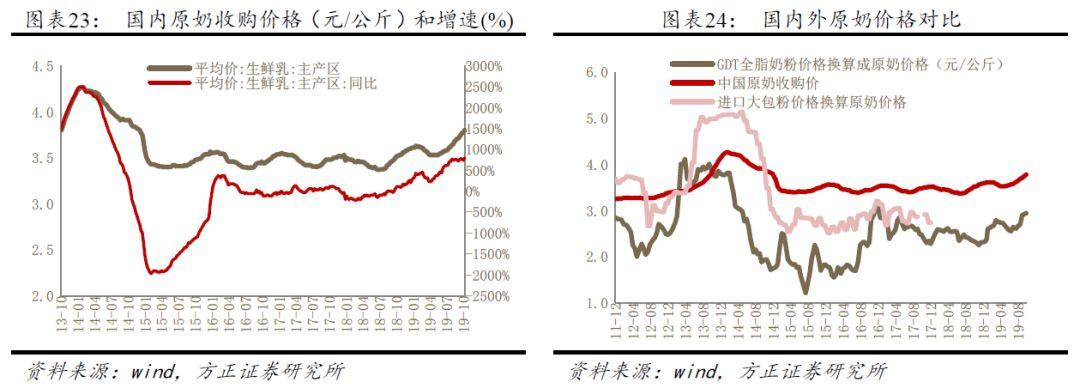

成本端来看,根据农业部数据,我国原奶主产区三季度生鲜乳平均收购价格3.64元/公斤,同比上升7.03%,较二季度的3.56%有进一步提升。GDT全球乳制品拍卖价格也呈上升趋势。长期来看,奶价上涨说明供给紧张,有望缓解价格竞争。

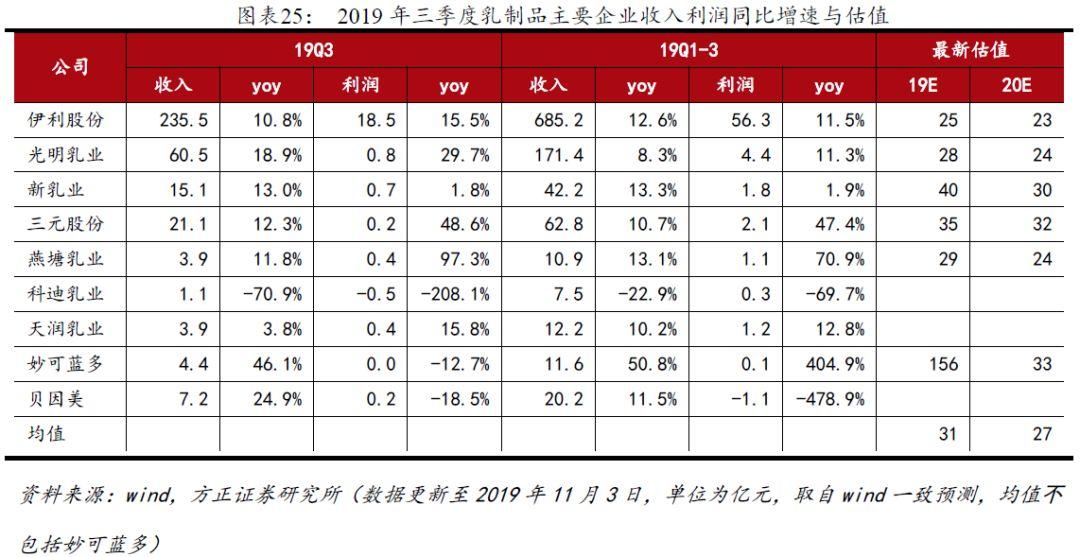

伊利股份:行业放缓背景下,三季度公司收入增速仍维持双位数增长水平,市占率稳步提升。根据尼尔森数据,前三季度公司常温/低温/奶粉市场占有率分别为38.8%/15.8%/6.4%,分别同比上升2.0/1.0/0.6个百分点,其中常温市占率环比上半年提升0.1个百分点。同时,安慕希三季度虽有放缓,但仍维持15-20%左右增长。同时,受费用投放规模效应影响,三季度销售费用率下降2.4pct带动公司利润增速环比提升,超市场预期。而且近期市场反馈,两家龙头促销力度略有收缩,价格战减弱。

3.3肉制品:猪价持续上涨,倒逼行业提价,低价冻肉库存释放弹性

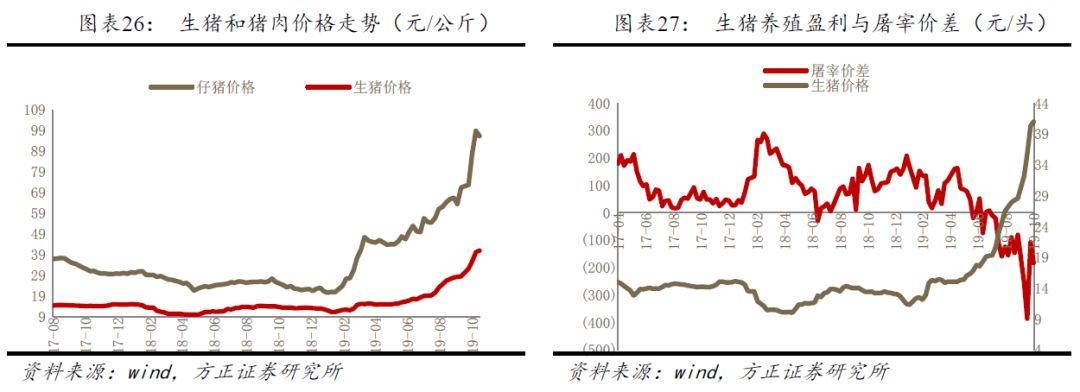

受猪瘟事件影响,生猪供给持续紧缩,猪肉价格呈现快速上涨趋势。根据农业部统计,截止19年9月,我国生猪存栏量同比减少41.1%,能繁母猪存栏量同比减少39%,环比上半年缺口进一步扩大。我们认为未来一段时间,猪价将持续处于较高水平。对于肉制品板块存在两方面影响,第一,行业呈现提价潮,以此转移成本上涨影响;第二,屠宰继续承受压力,主要是屠宰价差倒挂,屠宰开工率下降影响盈利。同时,前期屠宰量大,冻肉库存储备多的加工企业将会从猪肉上涨中获利。

其中,双汇发展三季报业绩超市场预期,主要有来自两方面影响,一是,三季度屠宰量下滑,屠宰价差倒挂,但是低价冻肉库存释放提供较大业绩弹性;二是,肉制品板块今年以来已经5次提价,顺利转移成本上涨影响,经营利润率同比略有提升。目前公司库存77.6亿元,环比增加5.6亿元,储备充足,确保四季度和一季度猪价继续上涨时有利润释放。

3.4软饮料等:RIO微醺持续快增长,香飘飘果汁茶略有放缓

今年雨水天气较多,夏季旺季持续时间同比略有缩短,整体饮料市场表现一般。具体细分领域来看,百润股份预调酒业务连续三个季度收入增速维持在20%以上,而且三季度环比加快,表现最亮眼;王老吉,三季度高基数上仍有增长;香飘飘果汁茶环比放缓。

百润股份:三季报收入利润均超预期,单三季度预调酒收入同比增长28.5%至3.33亿元,加速增长。原因在于新微醺占比提升后对整体收入贡献加大,以及今年中秋和春节旺季提前,公司整体经营节奏靠前。预计四季度收入和利润继续保持高增长态势。

香飘飘:三季度果汁茶收入1.83亿元,今年累计达到7.7亿元,环比放缓明显,预计与公司费用投放节奏以及季节变化有关;同时,冲泡类业务略有恢复,但是营销投入加大,激励费用摊销等原因导致盈利下降。

白云山:今年加多宝恢复,王老吉三季度高基数上仍有增长,但新品推广与营销投入加大,利润率下降;同时,大南药去年三季度业绩弹性大,高基数上导致今年单三季度业绩出现下滑。

养元饮品,连续三个季度收入出现下滑,与公司产品结构单一以及新市场突破等有关。

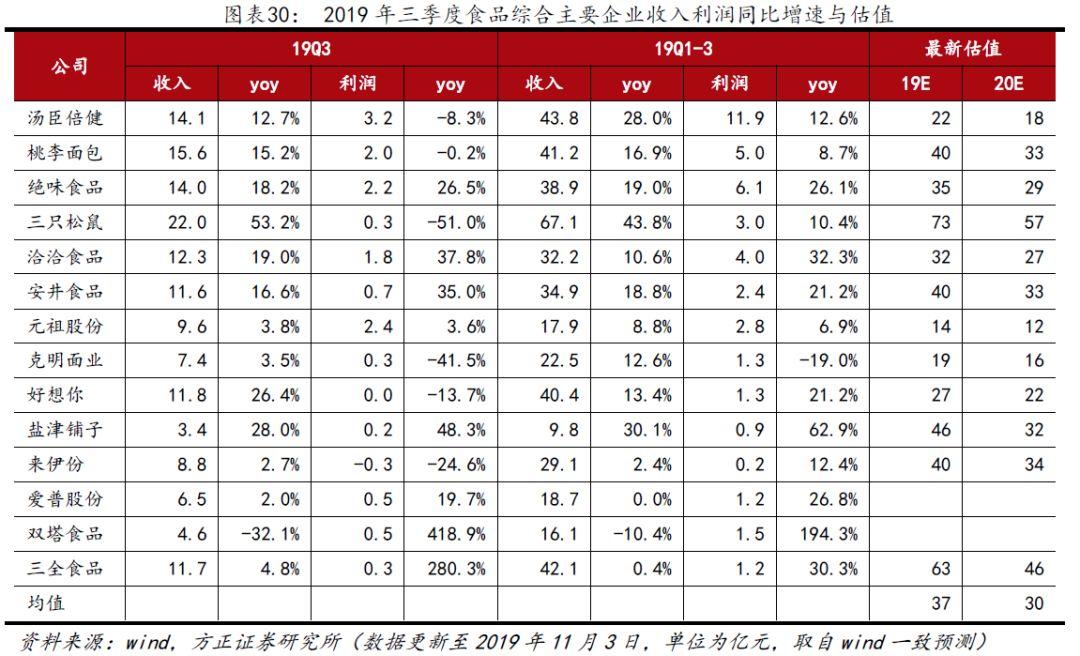

3.5食品综合:细分优质龙头依旧稳健,持续享受溢价

食品综合板块涵盖众多细分子领域,行业分散,现有上市公司大多是该领域龙头公司,在本行业具有一定代表性,包括休闲食品、短保面包、保健食品、休闲卤制品、速冻食品等。这些龙头公司中安井食品、绝味食品、洽洽食品等增长稳健,相比其他食品公司享有一定溢价。

安井食品,三季报利润超预期,虽然收入增速略有放缓,实际上渠道拿货较积极。近期原材料价格上涨较快,行业呈现提价潮,9月提价后10月又开始更大力度提价,转移成本上涨影响。同时,股权激励主要是为了绑定公司与核心成员利益,利于团队稳定,实际增速会更快,护航长期健康发展。

绝味食品,开店主要集中在上半年,三季度开店略有放缓,全年仍然维持800-1200家开店增速。三季度收入、利润增速与上半年相比无明显变化,表现平稳。此外,去年二三季度是原材料价格高点,三季度来看成本端压力开始减弱。

桃李面包,三季度公司收入增速略有放缓,主要是因为今年产能并无增长,产能压力大,明年山东和武汉工厂将投放。同时,受中秋较大促销力度以及华东、华南等费用投放影响,三季度利润增长不及预期。

洽洽食品,三季度业绩大超预期,其中每日坚果三季度翻倍增长,全年9亿销售实现概率大,而且传统瓜子品类三季度增速也提升至10%左右,产品升级明显。同时,今年春节提前,预计全年可实现15%左右收入增长目标。此外,受益于智能化生产线投产,以及规模效应等,推动业绩加速明显。我们继续看好公司坚果持续放量,瓜子升级替代带来的稳健向上发展。

三只松鼠,作为休闲食品龙头,当前销售以电商为主,核心优势在于数字化的供应链,推动组织效率最大化。三季度,公司收入增长53.2%,仍维持在较高水平,但是政府补助减少等导致利润下滑明显。

元祖股份,三季度收入增长低于预期,主要是中秋节相比18年提前十一天,旺季时间短,而且行业竞争加剧。

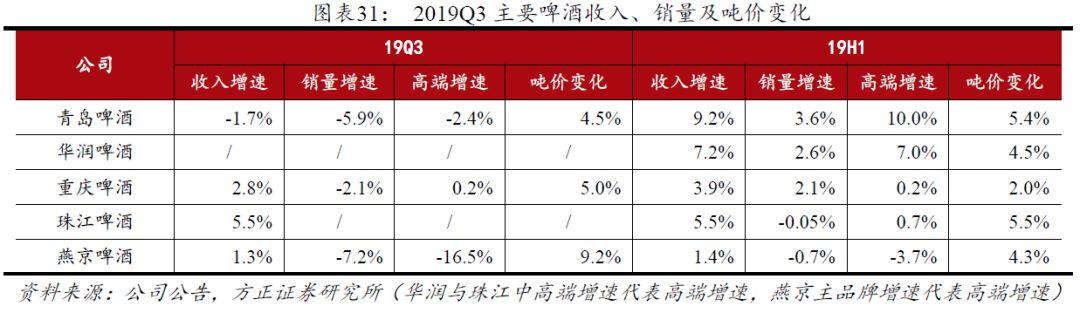

3.6啤酒板块:三季度整体销量放缓,结构升级与增值税红利持续释放弹性

根据统计局数据,2019年1-9月中国啤酒产量3119.4万千升,增长0.7%,其中9月规模以上啤酒企业产量317.6万千升,同比增长3.4%,相比7-8月下滑态势略有好转,这主要是因为今年雨水天气影响旺季销售,以及前期库存消化等影响。但是,行业结构向上升级趋势不变,主要龙头公司收入端仍保持低速增长。

目前行业竞争格局并无明显变化,结构升级是大势所趋,今年百威亚太登陆港交所,嘉士伯中国也承诺明年底注入重庆啤酒。受此影响,未来主要龙头公司将不断加码国内高端啤酒市场培育,有望推动行业结构升级节奏加快。

青岛啤酒,三季度啤酒销量同比下降5.9%,主品牌销量下降2.4%,但是吨价提升4.5%,与产品结构升级以及增值税下降有关。受此影响,三季度利润增速仍保持在20%左右水平。

重庆啤酒:三季度利润超预期,非经常性损益1.7亿元左右主要是根据重庆最新规定,今年1月1日起,用人单位不再为退休人员承担大额医保缴费,长期应付职工薪酬相比18年底对应减少1.7亿元,由此体现为营业外收入大幅增加。除此外,公司Q3单季扣非后净利润增速仍维持在14.45%,快于收入增速,主要受益于吨价提升以及销售费用率下降。

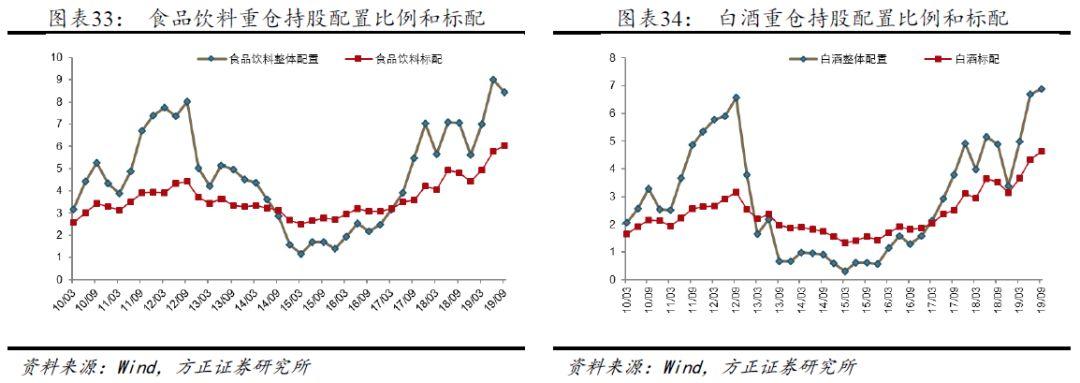

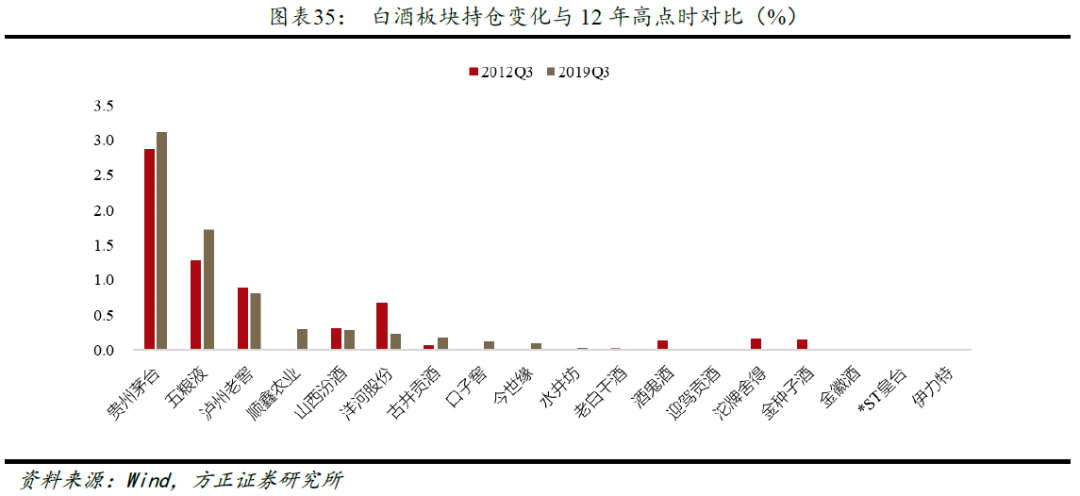

四、Q3机构持仓略有回落,贵州茅台加仓最为明显

按重点持仓数据计算,2019年三季度食品饮料持仓比例下降0.57个百分点,但是整体仍然处于高位,占公募基金股票投资市值的8.44%(标配6.04%)。其中白酒的持仓比例继续上升0.18个百分点,达到6.88%(标配4.63%)。

19Q3持仓环比提升最多的公司分别是贵州茅台、山西汾酒、顺鑫农业、海天味业和今世缘,持仓比例分别提升0.41/0.06/0.05/0.03/0.03个百分点。持仓环比下降最多的是伊利股份、五粮液、洋河股份、口子窖、中炬高新,分别下降0.51/0.10/0.10/0.07/0.06个百分点。

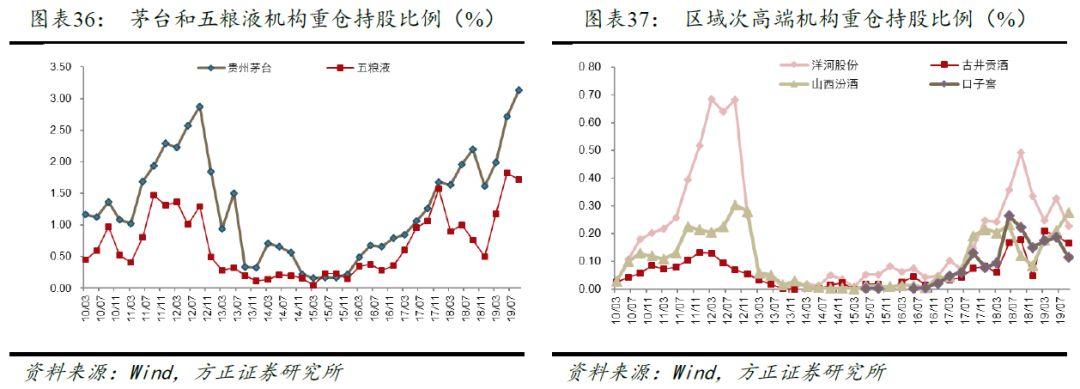

高端一线白酒龙头中,19Q3茅台持仓环比提升0.41个百分点,而五粮液持仓环比则降低了0.10个百分点。区域次高端白酒的情况继续分化,19Q3山西汾酒持仓环比有提升,而洋河股份、古井贡酒、口子窖持仓环比下降。

非白酒公司中,19Q3配置环比提升最多的是海天味业、桃李面包、百润股份、三全食品,分别提升0.03、0.01、0.01和0.01个百分点。

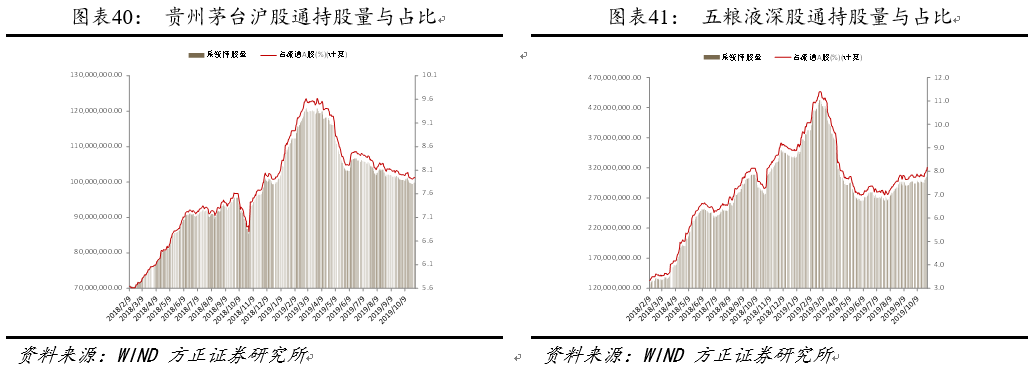

陆股通三季度对食品饮料板块继续减仓。2019年三季度,贵州茅台净卖出57.54亿元,五粮液净买入18.63亿元,洋河股份净买入10.25亿元,伊利股份净卖出34.15亿元。三季度后至今,贵州茅台净卖出8.57亿元,五粮液净买入22.75亿元,洋河股份净买入2.39亿元,伊利股份净买入10.51亿元。三季度后,海外资金继续加仓食品饮料,其中五粮液、伊利股份、洋河股份业表现较为明显。

五、展望未来:分化进一步加剧,淡季行业修整是布局良机

白酒、调味品、乳制品等龙头公司将继续受益于消费升级和消费者品牌意识的提升,持续赢得超越行业整体增速的业绩。近期板块走势类似于去年同期,虽然三季报大部分白酒公司业绩反馈平稳,但是渠道调研各品牌反馈问题较多(比如五粮液批价、古井库存、洋河调整等),这些都是企业市场运行中正常的波动,不会是向下的拐点。我们认为白酒需求稳健,板块今年以来涨幅大,目前淡季正常休整,但行业趋势一直平稳向上,预计明年高端会继续保持20%左右业绩增长,区域龙头20%-30%增长,短期情绪波动影响,部分个股已经超跌,对应今年估值不足20倍,空间打开。

推荐个股:贵州茅台、古井贡酒、今世缘、口子窖、五粮液、泸州老窖、山西汾酒、洋河股份、百润股份、安井食品、洽洽食品、中炬高新等。

风险提示:宏观经济波动导致消费升级速度受阻;国家行业政策变化;行业发生食品安全事件等。

More Content