昨日盤中,港股市場上新東方在線(01797.HK)股價一度報16.96港元,繼前日之後再創歷史新高。截至今日最新,公司股價上午一度叒創18港元歷史新高。截至最新,公司股價暫報17.8港元,漲5.45%。

(圖源:格隆匯網站)

自今年三月份上市至今日最新,新東方在線股價累計已取得75.1%的漲幅。公司上市發行價為10.2港元。

在公司股價連續三日突破創歷史新高之後,回頭再看,新東方在線的在線教育業務真這麼讓人遐想聯翩嗎?

K12教育收入大幅增長80.8%,惟仍錄得虧損

顧名思義,新東方在線為新東方集團(EDU.US)旗下子公司,於去年2月7日成立。公司主要提供在線教育服務。按總營收計算,早在2017年,新東方在線就已是中國最大的綜合線上教育服務供應商。

公司最新財報是上月底發佈的截至今年5月31日止的2019財年年報。按財報披露,全年公司取得總營收9.19億元,同比增長41.3%;產生淨虧損6410.9萬元,較去年同期的盈利8202.6萬元下降178.2%。

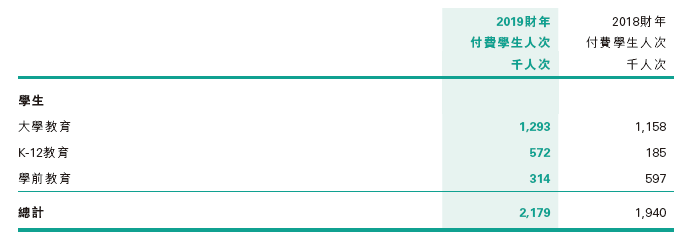

針對提供線上教育服務不同的對象,新東方在線主要分為大學教育、K12教育、學前教育及機構客户四大可呈報分部。

2019財年,該四大分部的營收分別為6.31億、1.59億、9494萬及3340萬元,佔總營收比例分別為69%、17%、10%及4%。2018財年,四大分部的營收佔比則為71%、14%、14%及2%。

(來源:同花順)

而就營收增速來看,K12教育貢獻增量最大,分部營收同比增速為80.8%,且分部付費學生人數由2018財年的18.5萬增至2019財年57.2萬,同比增速為209.2%;分部營收佔比由去年同期的13.54%上升3.79個百分點。

相較之下,貢獻收入最多的大學教育付費人數僅由115.8萬增至129.3萬,增量為13.5萬,遠低於K12教育分部。

(圖源:公司年報)

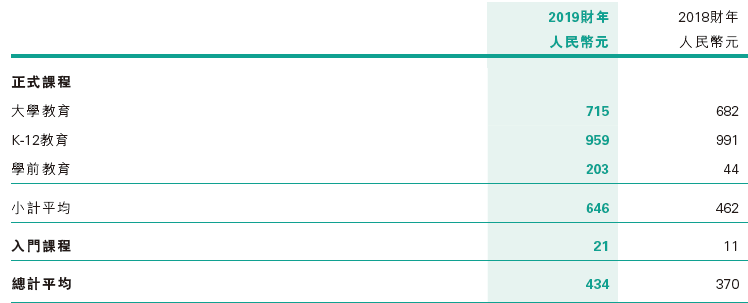

另外,在人均付費方面,K12教育分部的959元雖然較去年同期的991元有所下滑,但仍遠高於其他分部(大學教育、學前教育課程人均付費分別為715元及203元)。

在目前國內K12教育需求持續增長的情況下,背靠新東方母公司的新東方在線在K12在線教育方面本就具有較大的想象空間。而2019財年的年報,更是證明了新東方K12教育在線教育業務已具備了充分的發展潛力。

(圖源:公司年報)

雖然增長前景較為明朗(尤其是K12教育業務),但公司在利潤端仍承受較大壓力。目前公司處於擴張過程中,19財年的總營收成本就較此前一年大幅增加63.3%至4.13億元。其中,教學人員成本、課程研究人員成本及教材成本分別同比增加54.6%、73.1%及67.3%。另外,K12分部拓展亦公司有關成本上升。

由此,公司毛利率由2018財年的61.2%降至2019財年的55.1%。除此之外,由於期內要推廣大學課程設置及K-12分部,公司營銷開支(主要是線上媒體推廣有關開支)由2018財年2.24億元大增98.2%至2019財年的4.44億元,較大程度上影響了公司最終利潤由盈轉虧。

除此之外,研發開支及行政開支亦同比增加46.9%及155.5%,主要是由於增聘有關研發人員導致成本上升及期內支出股份薪酬開支所致。

(圖源:公司年報)

公司在大幅業務擴張過程中造成成本費用的上升亦將掣肘其在利潤端實現扭虧為盈,亦是需要關注的另一個問題。

新東方在線現股價是否過高?

自上市以來,新東方在線儘管仍未實現盈利,但仍然好消息不斷。上月8日,上交所發佈《關於滬港通下港股通股票名單調整及下一次定期調整時間的通知》顯示,新東方在線獲調整納入港股通。

近期,港股通大幅買入新東方在線股份,一度成為公司近五日的第一大買入經紀商。

(圖源:富途)

據聯交所披露易顯示,截至28日,港股通持有新東方在線比例已達3.72%,共持有公司3486.65萬股股份。

近期在股價不斷上升的同時,公司第三大股東Auspicious Oriental Limited還在18日以均價14.06港元在場內減持了820.65萬股套現,共涉及金額1.15億港元。

據悉,Auspicious Oriental Limited為一家由72名個人實體共同持有的公司,實體均為北京迅程境內僱員股份計劃參與者,實際上即為新東方在線員工持股平台。此次減持,每人平均可分得約160萬港元。

但公司股價仍未受減持影響,並在之後幾日屢創新高。

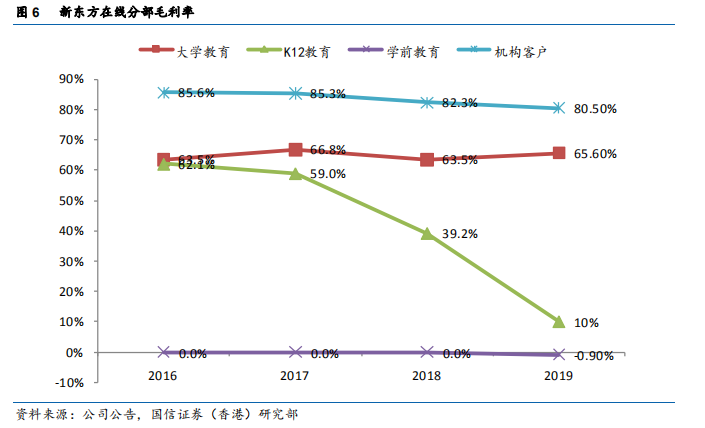

而按照國信證券意見,此前在K12教育分部,由於線上競爭激烈,導致新東方在線不得不作出持續大投入,令分部毛利率從去年同期39.2%下滑至10%。在未來一兩年時間內,由於新東方在線已全資收購的東方優播仍處於擴張階段,前期投放需要投入較多金額;另一方面,K12線上培訓競爭仍持續激烈,好未來及新入局的行業獨家獸如VIPKID、猿輔導等均在營銷方面大灑金錢。

(圖源:國信證券研報)

在此情況下,教育行業公司預期只有在燒錢擴大市場份額並領先身後足夠大的差距時,才能掌握旗下產品的定價權,而短期內該格局仍難以形成。所以就未來一兩年內,線上教育燒錢、產品價格承壓的邏輯仍將持續,新東方在線可能仍將維持目前現狀,在付費學生數量上大幅增長,但利潤端仍舊承壓,繼續產生虧損。

目前公司所處高投如引流階段與2016至2018年的好未來類似,該段期間好未來的對應市銷為9.4倍。而按照9倍市銷率(扣除公司納入港股通後有關資金流入量的影響)及國信證券給出2020財年營收13.71億元(同比增速49.2%)計算,得出股價為14.98港元,仍低於先東方在線目前現價16.88港元(按 1 港幣=0.88 元人民幣換算,市值按截至昨日公司市值計算)。

而之所以按市銷率計算,市場給出的反饋現價會高於三年前同樣出於擴張期的好未來,一部分原因可能是出於對線上教育培訓行業前景的看好及公司背後新東方集團的品牌影響力,更多是對公司的“未來”投資(港股通近期大量買入料亦是同理)。

但對比同行業的好未來而言,在連續兩日連創新高後,現時的新東方在線股價或都已處於相對較高位的水平,因此或可能出現一定回調空間。

More Content