作者:花长春韩旭董琦赵格格(花长春为中国首席经济学家论坛理事,国泰君安证券研究所全球首席经济学家)

导读

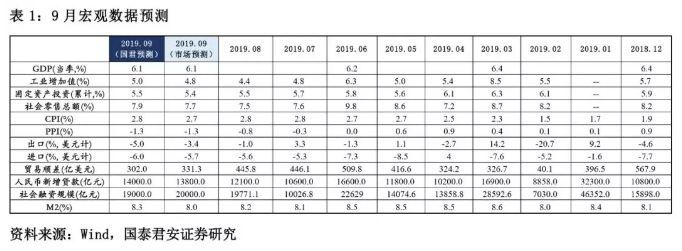

9月预计生产、消费或小幅回升,边际下行速率趋缓,但整体压力未减。

摘要

经济数据预测(季末效应促使生产社零回升):

1)GDP增速:在社零和基建的拖累下,预计三季度GDP增速将继续放缓至6.1%。

2)生产:9月以来生产高频数据小幅改善,PMI也小幅改善,预计生产增速将小幅回升至5.0%。

3)投资:9月预计地产投资将持续下行,基建投资增速稳中有升,制造业投资会出现小幅回升,整体增速或维持5.5%。

4)消费:9月原油价格和食品价格整体同比增速较为稳定,汽车消费小幅改善,预计社零小幅回升至7.9%。

价格数据预测:

1)CPI:9月虽猪肉价格涨幅明显,但鲜果和蔬菜价格等回落,非食品中原油价格同比增速平稳,预计CPI将维持在2.8%。

2)PPI:9月部分工业品价格环比改善,但出于基数原因同比并无改善,总体预计PPI将继续放缓至-1.3%。

金融数据预测:

1)信贷:9月房地产销售小幅改善,企业景气度小幅改善,高频数据看票据融资基本与8月持平,结合考虑季节性因素,预计9月新增信贷将小幅回升至14000亿,信贷增速继续放缓。

2)社融:9月信贷小幅回升,此外存款类金融机构资产支持证券和贷款核销或将季节性明显回升,不过专项债融资大幅下降,企业债券融资小幅回落,整体社融预计维持在19000亿左右。

3)M2:从货币派生角度看,9月信贷有望小幅改善,在此推动下,货M2增速或将小幅改善至8.3%。

贸易数据预测:

1)出口:9月主要经济体景气度再度下行,关税影响持续发酵,预计出口增速将达-5%。

2)进口:9月国内经济动能依旧偏弱,预计进口增速将小幅放缓至-6%。

正文

一、实体经济数据预测——季末效应促使生产社零回升

1、GDP增速:预计三季度将放缓至6.1%

经济在三季度继续向下调整,近期三个月主要是受到了社零的拖累,汽车消费在6月份促销活动中提前消耗了一部分购买力,导致社零出现了大幅下滑。而投资也持续受到了制造业和房地产投资增速下滑的向下拖累,基建由于资金传导至项目存在时滞,还未出现强劲拉动。预计后续关税摩擦将继续对制造业投资带来影响,针对于制造业的定向降息和融资扶持政策呼之欲出。

2、生产:预计工业增加值增速将回升至5.0%。

(1)九月份高频数据来看有分化,6大发电集团日均耗煤量同比从-2.2%转正至5.4%,高炉开工率同比增速从2.6%转负至-3.6%。(2)从领先指标看,9月中国制造业PMI为49.8%,前值49.5%,小幅改善。(3)从工业企业利润来看,制造业利润增速仍然为负但降幅持续收窄,1—8月份制造业利润总额降幅继续收窄0.2个百分点至3.2%,采矿业大幅下降2.1个百分点至2.1%,电、热、燃气及水生产业扩大0.4个百分点至11.0%。(4)三季度生产出现大幅下降的主要原因在于采矿业的拉动作用下降,8月份采矿业利润继续大幅下滑,表明采矿业行业热度将持续下降;但是制造业在持续出现修复,会产生拉动作用,制造业PMI也出现了改善。(5)综上,预计9月份工业增加值增速将回升至5.0%。

3、投资:预计固定资产投资增速将维持5.5%

9月预计房地产投资增速将持续进入下行区间,基建投资增速稳中有升,制造业投资仍然会出现小幅度的回升。(1)受调控政策和融资的窗口指导影响,房地产投资开始进入下行区间内;但是考虑到销售由于开发商加快推盘从而出现反弹,预计投资将会持续稳中有降。(2)在各项扶持政策下,制造业投资持续小幅反弹,但是随着3000亿元加征关税在即,以及2018年下半年制造业投资的基数较高,预计会给制造业投资带来一定的上行压力;(3)专项债发行在6、7月份开始放量,用于基建项目的比例也在持续提升,预计9月份基建投资将维持小幅上行的速度。(4)综合来看,在基建的拉动下,预计7月固定资产投资增速维持5.5%。

4、消费:预计社会零售增速将小幅回升至7.9%

(1)原油价格9月持续低位运行,WTI现货同比下跌18.6%与上月下滑幅度持平,国内汽油市场最高零售价格单月同比下行-12%,较上月恶化2个点左右,对社零带来一定负面影响。(2)9月食品价格分项方面,猪肉价格增速维持高位,整体预估食品项CPI仍将上行,对社零形成一定支撑。(3)9月前三周的乘用车销售同比增速-17%,整体小幅优于8月情况,第四周根据历史销售规律会出现一定程度跳升,同时近期数据反映6月去库透支效应减弱、地产销售改善,预估乘用车零售全月将小幅优于8月情况,对社零构成支撑。 (4)综合各项因素,总体预计9月社零增速将小幅回升至7.9%。

二、价格指标预测——CPI持平,PPI放缓

1、CPI:预计9月CPI持平上月在2.8%

(1)9月以来,虽然猪肉价格继续上涨,且同比加速显著,但其他食品类同比增速有所放缓。分类看,猪肉价格同比增速加快至70%,牛肉、羊肉和鸡蛋同比增速也小幅提升,但蔬菜价格环比下降,同比由正转负至-9.3%,水果价格环比下降,同比增速也大幅放缓近17个点至11.1%。(2)非食品方面,虽然原油价格一度上涨,但出于高基数原因同比增速基本平稳。(3)整体看,预计9月CPI增速跟8月持平,维持2.8%。

2、PPI:预计9月PPI将继续放缓至-1.3%

9月以来,工业品价格较8月小幅改善,但出于高基数原因,同比增速并无改善。螺纹钢价格9月小幅上涨0.4%,但同比增速放缓1个多点至-15.5%;水泥价格较8月上涨2.3%,但同比增速基本持平8月;动力煤价格较8月小幅上涨,同比增速甚至还有小幅下降;原油价格虽环比涨幅显著,但同比基本持平。综合来看,预计9月PPI较8月还将继续下行,预计同比增速将放缓至-1.3%。

三、金融数据预测——信贷社融增速放缓

1、信贷:9月新增信贷预计回升至1.4万亿,增速继续放缓

(1)9月以来,居民端房地产销售增速较8月有所改善,30个大中城市数据显示9月以来房地产销售较8月提升10个点近7%,而历史数据看,房地产销售增速与居民的新增中长期贷款的同比增量有较强的正相关关系,因此预计9月居民新增信贷同比增量会好于7-8月。(2)企业端看,企业贷款9月较8月比往往季节性回升;而从需求端看,9月企业景气度小幅改善,PMI小幅回升0.3个点至49.8%,中国企业经营状况指数(BCI)回升近1个点至48.1%,其中融资环境指数回升近1.4个点至40.8%。综合看9月的企业贷款同比增量较8月有望改善。(3)票据方面,上海票交所高频数据显示,9月的承兑和贴现情况与8月相当,预计票据融资将较为平稳。(4)综上,预计9月新增信贷将小幅改善至1.4万亿,但2018年三季度信贷余额增速较高,在高基数下预计本月信贷增速或将小幅放缓至12.3%。

2、社融:9月新增信贷预计维持在1.9万亿左右,增速小幅放缓

(1)9月,预计社融中的信贷将小幅改善;(2)但专项债拖累可能较为明显,9月新发行专项债净融资额较8月大幅下降近3000亿;(3)企业直接融资方面,从债券融资高频数据看,9月较8月有放缓近1000亿,股权融资较8月小幅改善。(4)信托方面,9月以来信托发行规模较8月有小幅下降。(5)此外,从历史数据看,季节性看,9月社融中的存款类金融机构资产支持证券及贷款核销较8月将明显上升,综合看,预计9月新增社融较8月将较为平稳,或维持在1.9万亿左右。社融存量增速或将小幅放缓至10.5%。

3、M2增速:9月M2增速较8月或小幅或回升至8.3%

(1)从货币供应角度看,9月流动性较8月平稳,虽然9月货币净投放较8月大增,但9月有缴税等冲击,DR007平均较8月基本持平。(2)此外,从货币派生角度看,9月房地产销售增速较8月小幅提升,企业景气度也小幅改善,居民和企业贷款有望小幅回暖,对货币扩张形成一定支撑。(3)综上,预计9月M2增速或小幅回升至8.3%。

四、贸易数据预测——顺差将达到302亿美元

1、出口:预计9月出口增速将达-5%(按美元计)

(1)基本面看,9月主要发达经济体经济动能下行,欧元区制造业PMI 9月再度下行至45.6%,创下2012年以来新低,日本制造业PMI荣枯线下下行至48.9%,但美国Markit制造业PMI小幅回升至51.0%,全球经济动能压力未减。(2)从可比国家看,韩国9月前20天出口增速大幅下滑至-22%,较上月再度下行8个点左右。细分产品方面,9月前20天半导体出口减少39.8%、石油制品减少20.4%、汽车下降16.6%。从出口国家和地区来看,对中国出口减少29.8%,对美国出口减少20.7%,对日本减少13.5%,对欧盟减少12.9%。日韩贸易摩擦叠加全球经济动能趋缓,使得全球贸易持续承受负面冲击。(3)扰动因素看,9月3000亿商品关税落地,8月出口并未出现如期抢跑,预计关税落地后将对出口带来进一步冲击。(4)综合基本面与扰动因素,预计本月出口增速将小幅回落至-5%。

2、进口:预计9月进口增速将达-6%(按美元计)

(1)国内看,9月高频数据反应供需稍有改善,发电耗煤同比有所好转,地产销售同比增速也出现一定提升。(2)价格因素来看,9月进口的主要大宗商品价格支撑与上月基本持平,原油同比价格下行,铜同比价格降幅小幅收窄,铁矿石价格同比平稳,整体大宗价格变化与上月基本一致。(3)扰动因素方面,中国对美750亿商品关税加征进一步落地,虽然中方近期表态将延续采购行动,但关税影响将持续升级,内需疲弱也将拖累进口增速,预计9月进口增速将达到-6%。贸易顺差将达到302亿美元。

More Content