廣汽集團(02238.HK):與豐田加深合作,劍指新能源,維持“買入”評級,目標價9.68港元

機構:華西證券

評級:買入

目標價:9.68港元

事件概述

公司發佈公告:2019年9月26日,與豐田汽車簽訂《深化戰略合作框架協議》(簡稱“本協議”)。合作目的為進一步深化開展涵蓋新能源車、節能車及智能網聯領域的全面技術合作。

分析判斷

豐田中國電動化戰略中,廣汽逐漸成為AA角

豐田在華電動戰略有的放矢,廣汽作為兩大核心合作伙伴之一(廣汽&一汽),率先獲取豐田認可,在新能源技術及車型開發上深度綁定,簽訂合作框架協議。本協議劍指新能源及智能網聯:1)在廣汽自主及廣汽豐田的車型上搭載FC(燃料電池)技術,擴大HEV(混合動力汽車)合作範圍,推進開發EV(電動汽車)車型,共同研究、改進電動車基礎技術,持續降低核心部件成本;2)加快進程推出符合市場需求、具競爭力的電動系列新車型;3)探討在車聯網、智能駕駛、移動出行領域加深合作;強化研發等領域的人才交流及培育,融合、提升各方人員的專業技能水平,共同提升雙方的人才培養能力及企業競爭力。

廣豐整車及發動機產能規劃合理,仍有增長空間

截止至2019年中報,廣豐整車產能為48萬輛/年,南沙工廠第三期生產線新增12萬輛產能預計於2019年底或2020年初釋放,屆時公司總產能為60萬輛,未來廣豐銷量增長仍有空間。同時,公司長期規劃轉型發動機升級及電動車產能擴建,公司在2019年5月7日公告披露:1)廣豐發動機TNGA系列發動機建設項目規模43.2萬台/年,計劃2021年建成;2)廣豐新能源產能擴建一期、二期項目,合計新增產能40萬輛/年,計劃2022年全部建成投產。

日系雙雄逆市增長,行業結構變化利好日系擴張11)短期銷量數據逆市增長:乘聯會披露,2019年8月乘用車批發銷量164.8萬輛,同比減少8.0%;同期廣汽旗下日系雙雄(廣本&廣豐)延續上升勢頭,廣本銷量同比增長1.9%,廣豐銷量同比增長6.3%。22)中期產品週期蓄力:“廣本版CR-V”皓影已開始預售,“廣豐版Rav4”威蘭達預計於2020H1上市,廣本廣豐攜手進軍緊湊型SUV大市場,補齊產品線空白。33)長期日系有望持續擴張市場份額:我們認為,長期行業結構變化利好日系發展,主要受益於油價波動上行導致的汽車消費情緒轉變,節油經濟、低售後成本等偏好有望進一步提升。

投資建議

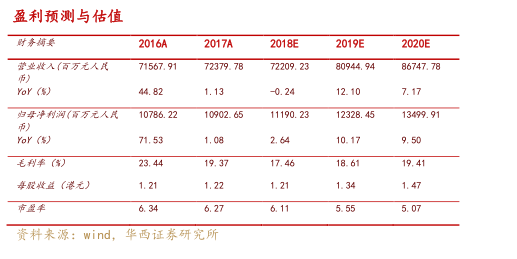

行業下行日系逆市增長,提升公司業績穩定性;自主品牌傳祺於去庫存接近尾聲,大概率於42019Q4隨行業實現銷量復甦,自主品牌賦予公司業績彈性。預計公司2019-2021年歸母淨利分別為111.9億元、123.3億元、135.0億元,同比增長2.6%、10.2%、9.5%;EPS分別為1.09元、1.20元、1.32元,按照1:0.90的人民幣港元匯率計算,港股EPS分別為1.21港元、1.34港元、1.47港元,對應PE6.1倍、5.6倍、5.1倍。鑑於公司日系佔比高、品牌結構佔優,給予2019年8倍PE,目標價9.68港元,維持“買入”評級。

風險提示

車市下行風險,影響車企銷量;老款車型競爭力削弱,終端銷量嚴重下滑;新車型上市不達預期,導致銷量增長乏力;汽車消費刺激政策落地時間及效果不達預期。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.