作者:杨楠 译

来源:智堡Wisburg

关键点:

美国政策制定者面临着仍在不断增长的巨额联邦债务,且该债务当前和预期的利率较低。

低利率减少了 (但没有消除) 这些担忧。即使在未来的30年,预期利率仍低于增长率,联邦财政的前景依然不可持续。

预测显示,社会保障和医保支出在未来30年将会增加,占非利息支出增长的100%以上。所有其他非利息类的支出都将下降。可自由支配开支、其他强制性支出、以及国防支出占GDP的比重都将下降9%-31%。

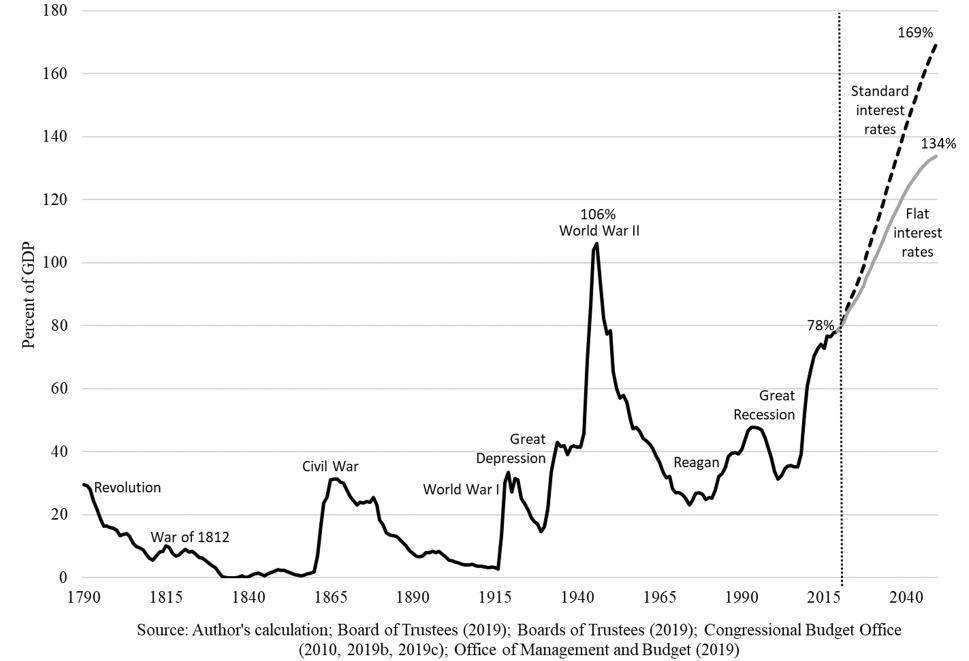

在“标准”利率下,债务/GDP将从2019年的78%上升到2029年的106%,并在2049年将达到169%。在“不变”利率的情况下,增长速度要慢得多,债务占GDP的比例从2019年的78%上升至2029年的98%,到2049年升至134%。

1

高负债低利率的现状

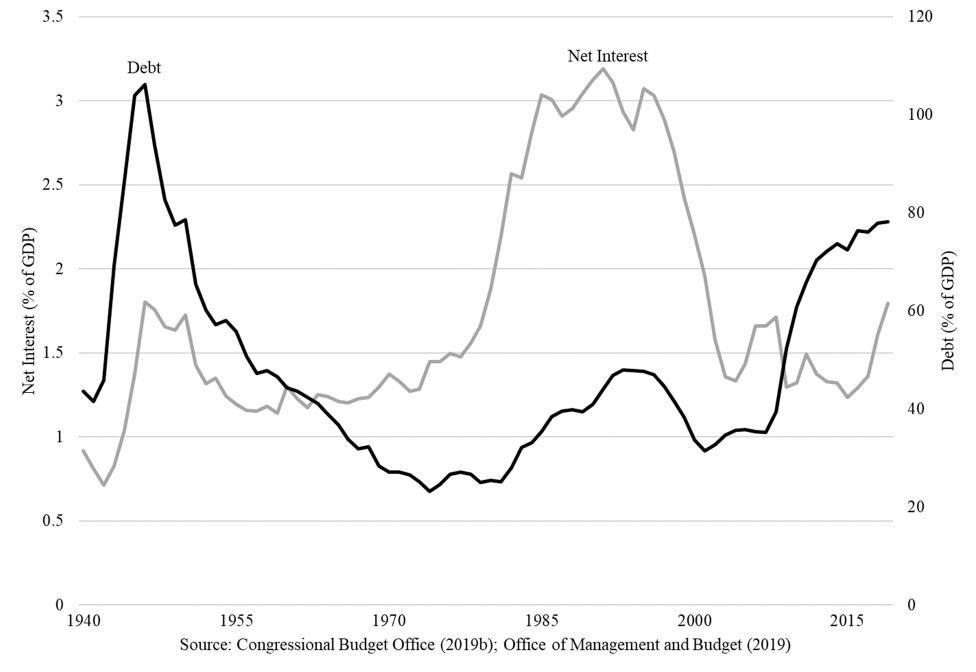

美国政策制定者面临着仍在不断增长的巨额联邦债务,且该债务当前和预期的利率较低。如图1所示,债务与GDP的比率 (此后称债务/GDP) 正处于美国历史上除了二战以外的最高水平,政府的净利息支付 (债务与平均利率的乘积) 在经济中所占比重目前正处在历史平均水平。

图1:债务与净利息支付在GDP中的占比,1940-2019

未来债务的增长将会减缓,但也必然会使得实现经济增长、提高生活水平、应对战争或衰退、满足社会需求以及维持美国作为全球领导者的角色变得更难。

如果保持其他因素不变 (比如经济增长率),较低的利率可以减少这些担忧。至少,低利率减少了当前的债务水平将引发金融危机的言论。而且人们普遍认为,低利率减少了债务积累的财政成本。一定程度上低利率意味着私人边际资本报酬的下降,因此政府借款的机会成本会下降,从而使推行新的政府计划,尤其是投资,变得更有吸引力。

然而,低利率并不是一张“脱狱卡”。尽管利率很低,但财政状况的其他主要方面似乎都存在棘手的问题:

充分就业赤字 (指如果经济处于充分就业状态,就会存在的预算赤字) 已经很高了,如果政策不发生变化的话,预计将继续处于较高水平;而在过去,它只是暂时地飙升。如果政策制定者延续过去一贯的做法,扩大临时税收和支出,短期赤字将进一步上升。

从长期来看,即使利率低于增长率,在笔者设定的标准假设下 (详细设定见下节),利息支付占整个经济的比重仍将稳步上升至6%以上,与社会保险金支出的规模相当。而且即使利率保持不变,由于债务在上升,利息支付也会上升。

同样,由于人口老龄化,社保和医疗支出将继续增加。

这三个项目领域——利息支付、社会保障和医疗保健——将占联邦支出增长的100%以上。相比之下,联邦政府在基础设施、研发 (R&D) 和人力资本方面的投资预计将会下降。

与此同时,几个主要的联邦信托基金——包括社会保障和医疗保险——预计在未来15年内余额将会耗尽;预算大都用于自动导向 (auto-pilot) 的法定项目,这些项目并不是按年度拨款的,它们在联邦支出中所占的份额越来越大。这一政策体系似乎在崩坏,因为政治领袖们无法获得合作与信任,甚至是利益,而这通常是两党达成财政协议所必须的。

我们等待政策改变的时间越长,就越需要更大、更迅速的变化,除非利率在未来30年一直保持或接近当前的水平。

2

对未来的情景预测

考虑到这些因素,低利率并不一定能消除美国政府长期财政状况的不可持续性。那些强烈主张低利率对政策决策的重要性的经济学家已经明确认识到这一点。克鲁格曼 (Krugman)、弗曼 (Furman) 和萨默斯 (Summers) 甚至反对扩大短期赤字,除非是为投融资或对抗衰退。

为了探究财政状况的持续性,笔者对未来30年的预算进行预测。遵循国会预算办公室 (CBO) 的做法,笔者设定了一个标准情景。将2029年后的名义年增长率设定为平均4.0%,政府债务的平均名义利率将从2019年的2.4%逐步升至2049年的3.9%。这150个基点的增加称为“标准”情景:

(a) 在整个周期保持利率低于增长率;

(b) 一些研究中发现,标准情景与政府债务上升的影响一致。

由于财政前景在很大程度上取决于利率,而且由于目前金融市场指标预示着未来利率将低于CBO的预期,笔者还考虑了一种“不变”的情景:

即到2049年,政府债务的平均利率保持不变,维持在2019年的2.4%。需要说明的是,这是一种极其乐观的预测,纳入这一预测是为了强调预测的低利率对财政前景的影响。

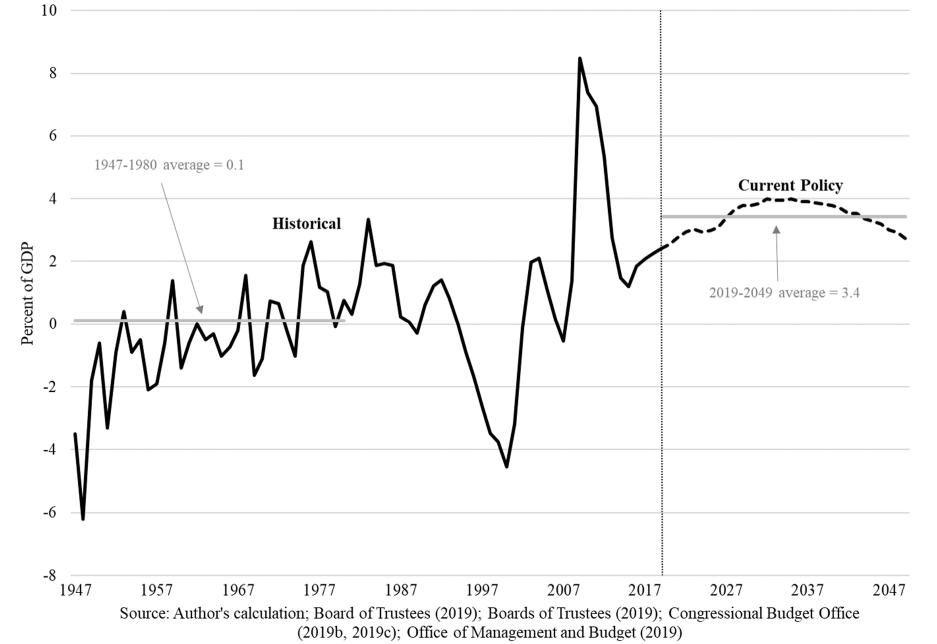

预算前景可以用一系列图表来描述。图2显示,到2029年,基本赤字 (不包括利息支付) 占GDP的比重将从目前的2.4%上升到2029年的3.8%,到2039年保持相对稳定,此后到2049年将降至2.7%。图2的主要观点是,即使忽略了利率和利息支付,联邦预算仍长期处于失衡状态。相比之下,在二战后的那一代,政府经常出现基本盈余(primary surplus),而且从1947-1980年间,基本赤字 (primary deficit) 平均仅占GDP的0.1%。

图2:基本赤字 (+) 或基本盈余 (-) 在GDP的占比,1947-2019

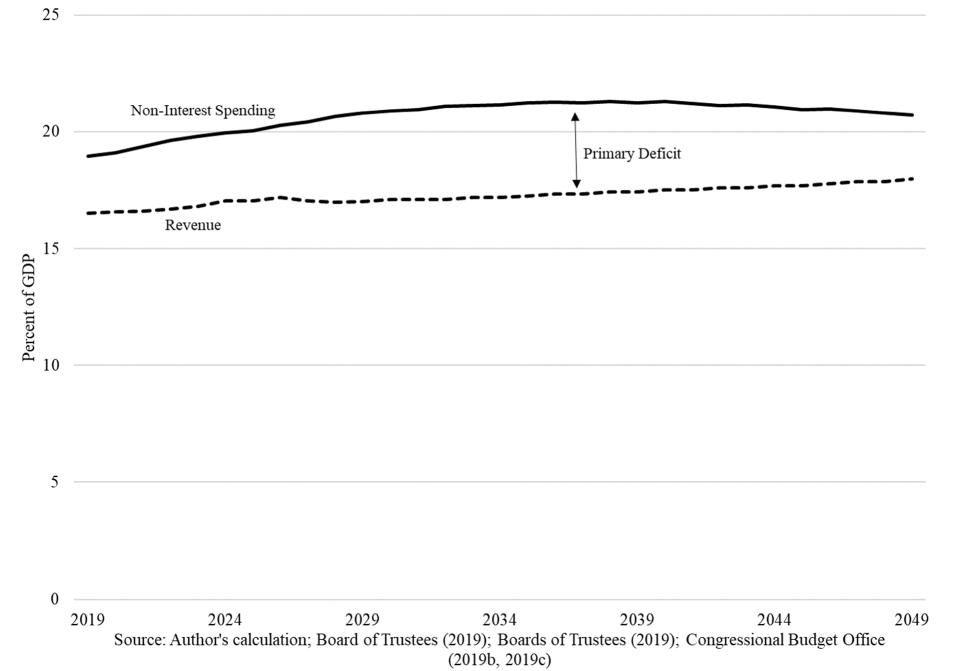

长期的基本赤字是由于美国人希望从政府得到的福利和他们愿意付出的东西之间长期且巨大的不匹配,而不是“支出”或“税收”的问题。图3显示,未来30年的非利息支出预计将大幅增加 (占GDP的20.8%),而从1965年至今,平均水平仅为GDP的18.2%。

值得注意的是,这些预测并没有纳入新的支出计划,仅显示政治领导人在过去的承诺所发挥的作用。考虑到人口老龄化,政府开支的增加几乎是无可避免的。未来30年预计平均收入将占GDP的17.4%,与1965年后的平均水平相当。

图3:基本赤字在GDP中的占比,2019-2049

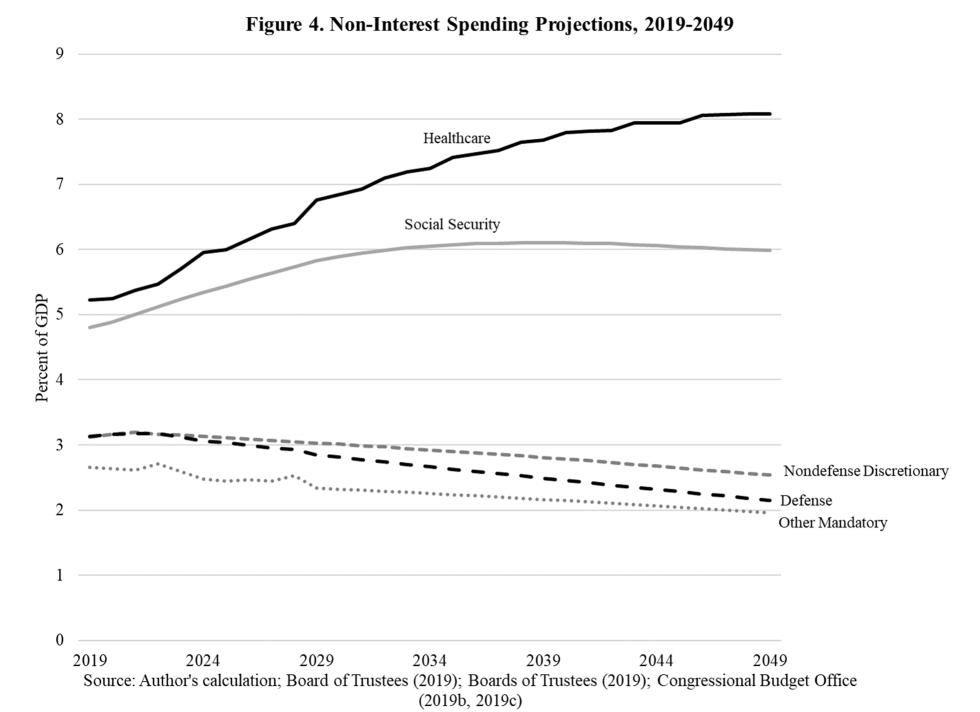

图4提供了非利息支出的变化水平及其构成的更多细节,并假设未来30年没有新的支出计划。社会保障和医疗保健支出将会增加,占非利息支出增长的100%以上。所有其他非利息类的支出都将下降。可自由支配开支 (除了国防) 包括联邦政府在基础设施、研发和教育方面的大部分投资项目。其他强制性支出包含了政府的大部分安全网计划。未来30年,这两类支出和国防支出占GDP的比重都将下降19%-31%。

图4:预期非利息支出,2019-2049

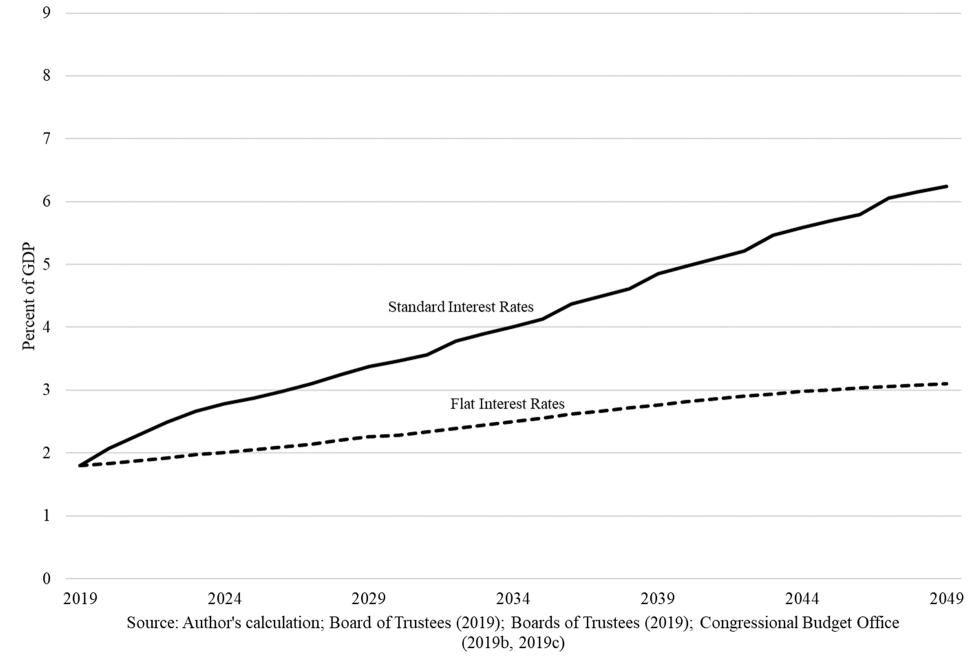

图5显示了利率情景对预算预测的巨大影响。按照“标准”利率 (图5实线),利息支付/GDP将从2019年的1.8%升至2029年的3.4%,到2049年升至6.2%。如果利率保持在今天的低水平 (即“不变”利率,图5虚线),利息支付的增长速度会慢得多,2029年达到GDP的2.3%,2049年达到GDP的3.1%。

相比之下,1947年至2019年,利息支出平均占GDP的1.8%,在2018年占GDP的1.6%。1991年,利息支付达到了历史峰值,占GDP的3.2%。因此,即使在乐观的情景下 (“不变”利率),利息支付预计也将升至历史最高水平;而在“标准”利率下,利息支付将飙升至此前峰值的两倍左右。

图5:净利息支出/GDP,2019-2049

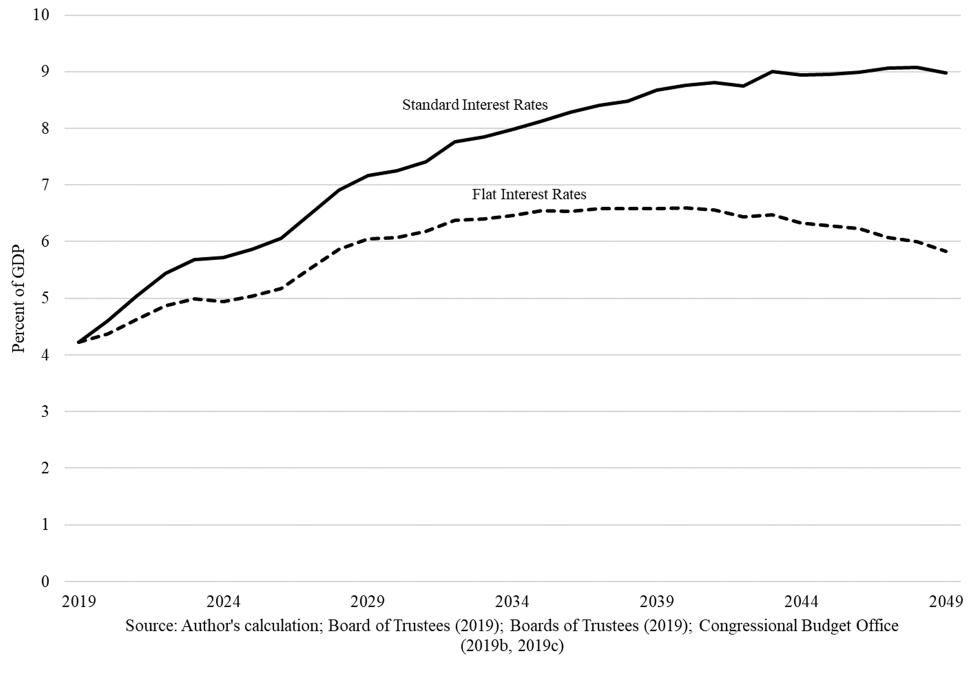

图6结合了基本赤字和利息支付来表明对联邦赤字的预测。和之前一样,利率假设非常重要。按“标准”利率计算,赤字占GDP的比重将从目前的4.2%上升至2029年的7.2%,到2049年升至9.0%。在“不变”利率的情况下,到2029年,赤字仍将占GDP的6.1%左右,到2040年将达到6.6%,之后到2049年赤字将降至GDP的5.8%。由于对可自由支配支出以及上述其他强制性支出的假设非常严格而且存在限制,赤字在接下来的几年内会有所下降。

图6:赤字占GDP的比例,2019-2049

图7给出了债务/GDP的历史数据和预测数据。在“标准”利率下,债务/GDP从2019年的78%上升到2029年的106%,并将在2049年达到169%。在“不变”利率的情况下,增长速度要慢得多,债务占GDP的比例从2019年的78%上升至2029年的98%,到2049年升至134%。

图7:债务/GDP,1790-2049年

需要强调的是,上述预测是基于相对乐观的经济和政策假设:

经济稳步增长;利率持续低于经济增长率;没有异常或严重的衰退;气候变化不会给经济带来任何额外的负担。

国防开支仅随着通胀增长——即没有新的战争。

没有新的重大支出计划,除了社会保障和医疗保健以外的国内支出相对于经济规模大幅下降。

两点忠告

尽管降低利率改善了联邦政府的整体财政状况 (因为它是一个净借款人),但同时也带来了另外两个忠告:

首先,我们可以以低利率借得更多,花得更多,并且不损害我们的后代 (他们也可以向他们的后代借得更多),但是如果利率连续上升而我们留下了更多的债务和更高的利率,这个理想的模式就会崩溃。

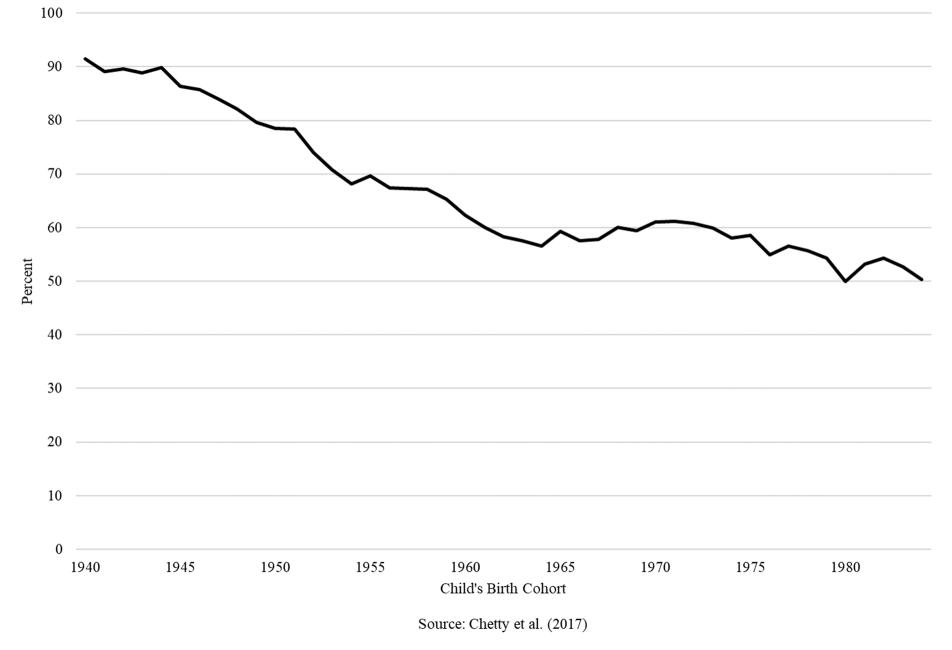

因为人们自然地倾向于认为,未来几代人将比我们更加富裕,因此,把债务往后延伸只是要求比我们更富有的人来挑起这个担子。然而,尚不清楚未来几代人的生活相对于现在的人会富裕多少。绝对收入流动性 (absolute income mobility) 在过去几十年一直在下降 (图8)。

译者注:绝对收入流动性比率被定义为子女比父母收入或消费更高的人口比例。

在1940年出生的人中,超过90%的人在年轻时的实际收入高于他们的父母。在1980年出生的人中,只有略多于一半的人其实际收入高于他们的父母。如果这种模式继续下去,子孙后代中许多人的生活水平将比他们的父辈更差,因此,对于解决比前几代人更高的债务负担,他们并没有充足的准备。

图8:孩子的收入多于父母收入的比例

其次,低利率提高了未来的支出义务的现值,比如社会保障 (Social Security) 和联邦医疗保险 (Medicare)。以前,政策制定者选择为这些义务事先融入一定比例的资金。随着利率降低,前期这些一定比例的融资变得很难实现;也就是说,与高利率时期相比,这将需要更高的税收或更低的支出。政策制定者将不得不在两种选择之间做出抉择:即增加负担以达到为这些项目进行一定水平的预先融资,或者,相比过去减少这些预先融资的项目。

3

财政政策该何去何从?

首先,政策制定者不应该试图减少短期赤字。这不是问题所在,长期的预期才是。此外,降低当前的赤字很可能会降低总需求,在低利率的条件下,货币政策难以弥补这一变化。

其次,政策制定者还应该制定新的投资计划。即使不考虑财政立场,我们仍需要更多的基础设施、研发和人力资本。因此结论是基于财政和经济增长的考虑,用税收而非赤字为这些项目融资将是更好的选择。但如果必须要在为了投资而以赤字进行融资和不进行投资之间做出选择,政策制定者应该选择前者。

除了应对衰退的任务,政策制定者不应该为非投资类项目进行赤字融资 。当然,他们应该对投资的构成有一个广义的定义,包括那些儿童看护、职业培训及相关项目,这些可以提高人们的生产力。

最后,政策制定者应该制定近期计划,逐步分阶段实施,并从预期的终值上大幅削减长期赤字和债务。这种方法将避免显著减少目前的总需求。

事实上,如果做得好,它可以促进当前的消费和生产。这也有助于长期的经济发展,从而减轻子孙后代的负担,因为他们中的许多人不一定会比他们的父母更富裕。它将为应对利率飙升或其他不利财政结果提供一些财政保险;由于债务/GDP已经处于较高水平,而且预计还会上升,相较于过去,当前的预算对利率波动更加敏感。

逐步分阶段的方法将为企业、投资者和居民提供时间去调整他们的计划,并将减少政治上的强烈抵制。最后,债务削减计划将使经济主体对未来的政策更加明确,并确保政策制定者能够在可持续的财政政策框架内采取新的举措。

三种政策措施

要引入具体的例子,政策制定者应该考虑三套政策。

一些渐进的债务削减政策可以在当前刺激消费和生产。实施的消费税 (增值税) 其税率随时间逐渐增加,这将刺激当前的消费,因为消费者为了避免未来更高的价格而在今天花得更多。同样,引入的碳税其税率也会随时间上升,这会刺激当前的生产,因为生产商选择在现在使用更多的化石燃料,因为此时的化石燃料价格相对较低。这两项政策都能带来可观的长期收益。

一些渐进的债务削减政策本身是必须的。社会保障的可持续发展就是其中一例。另一例是扩大医疗保险的覆盖范围并且降低成本。通过在网上医保交易所增设公共选择权 (public option),将联邦医疗保险 (Medicare) 转变为保费支持计划,允许联邦医疗保险就药品价格和处方进行协商,并限制为那些医疗成本超过中位数的家庭提供医疗保险税收补贴。

除了削减债务,政策制定者还应该在基础设施和研发 (占GDP的1%) 以及儿童、家庭和人力资本 (占GDP的1%) 方面启动大量新的投资项目。这些变化可以通过堵所得税的漏洞、把公司税改为征收25%的现金流来筹集资金。

所有这些政策都可以逐步实施,长期来看,结合所有这些政策足以将债务稳定在GDP的100%以下。(如果从2021年开始实施,它们会把2049年的债务减少到GDP的60%)。即使政策制定者采取不同的方式来减少长期债务并在美国进行新的投资,制定一个合理的、渐进的债务削减计划也将是对当前形势的重大改善。

得出以上结论,是由于:

首先,美国正面临两个相互交织的问题:不断扩大的长期债务规模与我们的税收和支出方式之间的问题。政府支出过度倾向于消费而非投资,后者的广义定义包括人力资本。同样,我们的税收体系可以更公平、更有效,也可以产生更多的收入。实施债务削减计划为解决债务问题、税收和支出的结构和组成提供了机会。

第二,经济比预算更重要。挽救预算但损害经济将是一场得不偿失的胜利。这是当前一个非常突出的问题。正常情况下,在一个失业率处于60年低点、预计未来若干年充分就业赤字将占GDP至少5%的经济体中,最显著的解决办法将是大幅且迅速的财政整固——增加税收、削减支出。然而,在当前的低利率、低通胀以及低增长的担忧中,即便是在货币和财政政策非常宽松的情况下,任何财政调整都应该是谨慎且渐进的。

第三,历史模式可以反映当前的财政状况。我们在很多方面都处在一个未知的领域。我们从来没有解决过现在所面临的预期支出和税收之间的永久性失衡。尽管,在某种意义上,二战后的历史先例与我们目前的状况很接近,当时美国面临着比现在更高的债务占比和更低的利率。但是当时债务的成因 (即战时支出) 和政府支出的构成 (低福利支出) 是与现在完全不同。随着军费开支的下降,债务/GDP迅速下降,从1947年到1980年,美国基本上实现了基本预算 (primary budget) 平衡。相比之下,如今我们预期将出现永久性、实质性的基本赤字。

最后,除了所有具体的争论,还有大量有建设性的观点。尽管政府债券的利率低于经济增长率 (这种情况通常在出现在美国和其他国家的历史中),政府主动增加其债务似乎是一个长期存在的惯例。例如,在2007年,全球金融危机导致全球债务水平上升之前,只有两个经合组织国家 (希腊和意大利) 的政府部门净金融债务与GDP之比超过了美国当前的数值。

控制债务可能只是一种过时的、迂腐的范式,并不适用于如今美国所面临的经济形势。或者,这种行为可能有很好的理由——希望保持“财政空间”,即担心高债务会降低经济增长,给子孙后代带来负担,等等。因此,这些既定的政府实践中蕴含着一些智慧。

4

结论

政策制定者正面临着不断上升的高额债务和相对较低的利率。低利率有助于降低债务成本,但即使未来30年利率保持在增长率以下,长期财政前景仍是一个棘手的问题。在类似的情况下,即二战之后,美国保持了30年非常小的基本赤字。但相比之下,未来的基本赤字预计将是持续且长久的,利息支付预计将不可避免地有所增加。为了解决财政失衡问题,如今政策制定者应该制定一个渐进的、分阶段实施的长期计划,即随着时间的推移大幅削减基本赤字,最终将债务/GDP稳定在一个合理的水平。

来源:William Gale, "Fical policy with high debt and low interest rates", Brooking, July 1, 2019.

More Content