作者:天风证券研究所海外何翩翩团队

直接受惠基建和接待能力提升,多样化非博彩产品强化中场,TP从18港元提至19.5港元,维持“增持”

澳门从VIP往中场非博彩转型,新濠直接受惠基建和接待能力提升;1000个酒店房间+大型水上乐园,新濠影汇二期发力非博彩

我们认为澳门将逐渐从VIP业务转型到中场和非博彩业务,但转型能否成功将取决于旅客接待能力。基建方面,新濠娱乐场主要位于路氹,虽然大桥新增的非过夜低端客对新濠贡献不大,但后续开通的广东高铁延伸(拱北到横琴)和横琴/莲花口岸一体化完成后,可让更多广东以外的过夜客增加,紧挨莲花口岸的新濠影汇将直接受惠。此外,市内轻轨预计于年底前开通,将为中场客提供更大便利,紧挨“路氹东站”的新濠天地也能受惠。酒店方面,新濠影汇一期目前共有1600个酒店房间,二期位于一期西侧,拟投资14亿美元,着重布局非博彩,包括建两幢共计1000间客房的大楼,以及全球最大室内水上乐园。项目预计今年底开工,并在2022-23年有望完工。我们认为新濠影汇有望成为享受莲花口岸游客增量的主要娱乐场。

多样化非博彩产品给中场客带来新鲜感,新濠天地+新濠影汇高低并举;45张赌桌+新开区域,新濠天地加大VIP供给,但恐受外部因素拖累

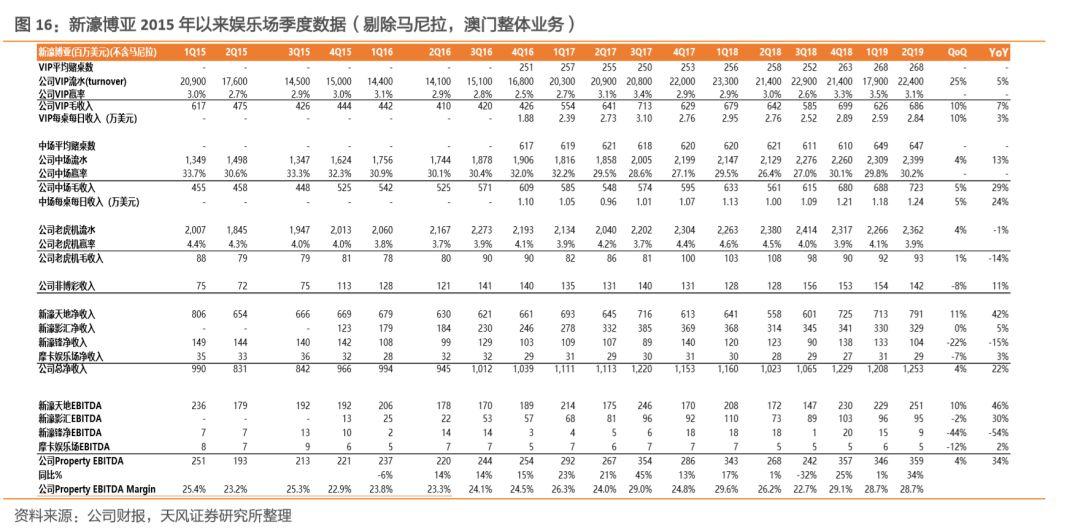

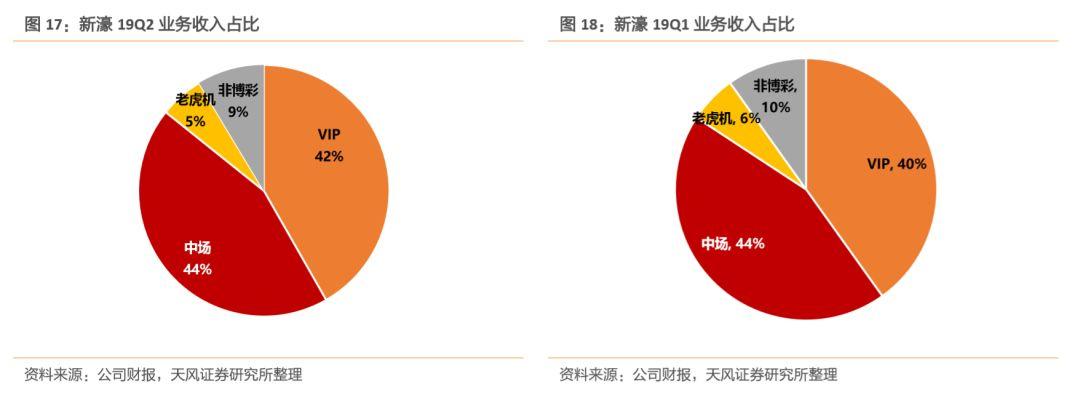

我们认为公司积极布局多样化非博彩产品,为中场客户带来新鲜感和吸引力。新濠天地方面,上半年与伦敦设计博物馆合作推出《法拉利:跃马激情》展览,下半年正推出奢侈玩具《奢迷空间》的展览。公司在展览同时为高端赌客提供了法拉利跑车、高端飞机模型等定制服务,并与会员积分绑定,企图以会员专享的稀缺服务有效提高客户赌额。新濠影汇方面,公司新增了较多大众性的非博彩设施,如狂电派舞台秀、蹦床公园和VR乐园等。我们认为新濠天地着重高端中场客户非博彩服务,新濠影汇则针对较低端客户提供大众娱乐服务,这种高低并举的策略有效提升中场竞争力。Q2整体中场毛收入同比增29%,其中新濠天地同比增29%,新濠影汇同比增28%,未来更多非博彩产品或能不断吸引高端和低端的中场客户眼球。

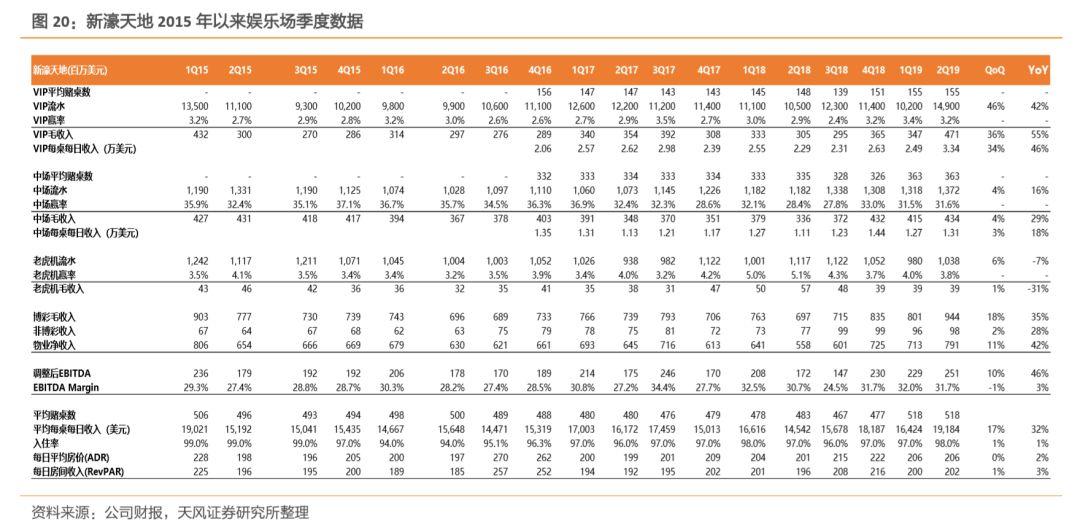

新濠天地今年以来逐步加大VIP供给,VIP中介赌厅(包括太阳城、德晋)分别在1月和2月翻修后重开。随着中介赌厅爬坡,本季新濠天地VIP毛收入同比大增55%。鉴于新濠影汇将在明年关闭VIP业务,届时那边将挪出45张赌桌,预计部分将放入新濠天地VIP区域,其余赌桌或放在新濠天地的高端中场。加上新濠天地二楼也预计将高端区域扩大,以承接这些赌桌。虽然VIP赌桌和区域的扩大配合Morpheus高端酒店,或将有效提升新濠天地VIP业务的竞争力,但我们认为目前VIP业务正受到外部环境拖累,包括贸易谈判进程、内地宏观表现、国外竞争,以及政策往中场导向等因素影响,而新濠VIP业务应也会受拖累。

塞浦路斯+日本稳步推进,架构精简收窄折让,新濠国际(200.HK)TP从18港元提至19.5港元,新濠博亚(MLCO.US)维持23美元,维持“增持”

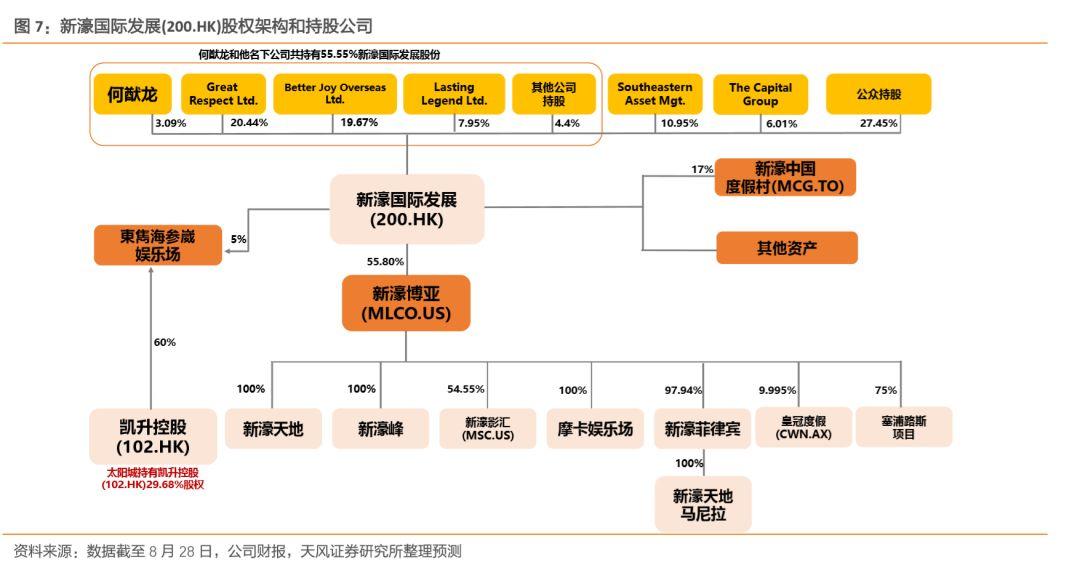

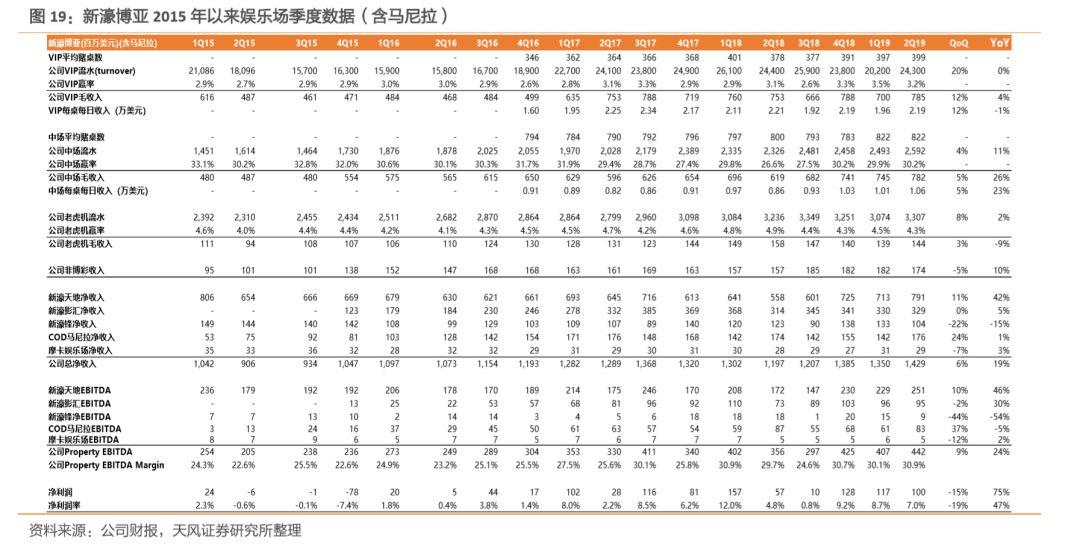

我们认为新濠正稳步推进国际业务:1)7月新濠博亚以批股(3.75亿美元)方式收购新濠国际持有75%的ICR公司股权。ICR目前在塞浦路斯经营3家小型娱乐场,同时在兴建一个大型娱乐度假村。此收购可将ICR目前业绩并表新濠博亚,收购后新濠国际持股新濠博亚增至55.8%;2)澳大利亚方面,虽然新濠博亚在8月宣布暂停收购Crown约20%股权的第二阶段计划,但目前10%的股权也有望为公司带来投资联营收益;3)日本方面,新濠已展示出由已故著名设计师扎哈·哈蒂(设计新濠天地Morpheus酒店)的现有团队设计的大阪梅北度假村理念图。我们认为,公司收购 Crown 股权应该是为了增强国际经验以竞标日本牌照。随着公司在非博彩布局有望加强中场竞争力,得以抵消VIP受外部环境的拖累,我们预计2020年新濠博亚物业EBITDA同比增 5%达 17.6 亿美元,对应2020年8.5x EV/EBITDA,维持美股新濠博亚23美元TP不变,维持“增持”。港股方面,随着业务剥离后架构更加精简纯粹,我们认为母公司新濠国际相对新濠博亚的折让应从目前39%收窄至30%,对应TP从18港元提至19.5港元,维持“增持”。

风险提示:政策收紧,VIP和中场业务竞争分流,回购力度减弱等

针对新濠博亚不同地区的业务,我们采用分部估值法:

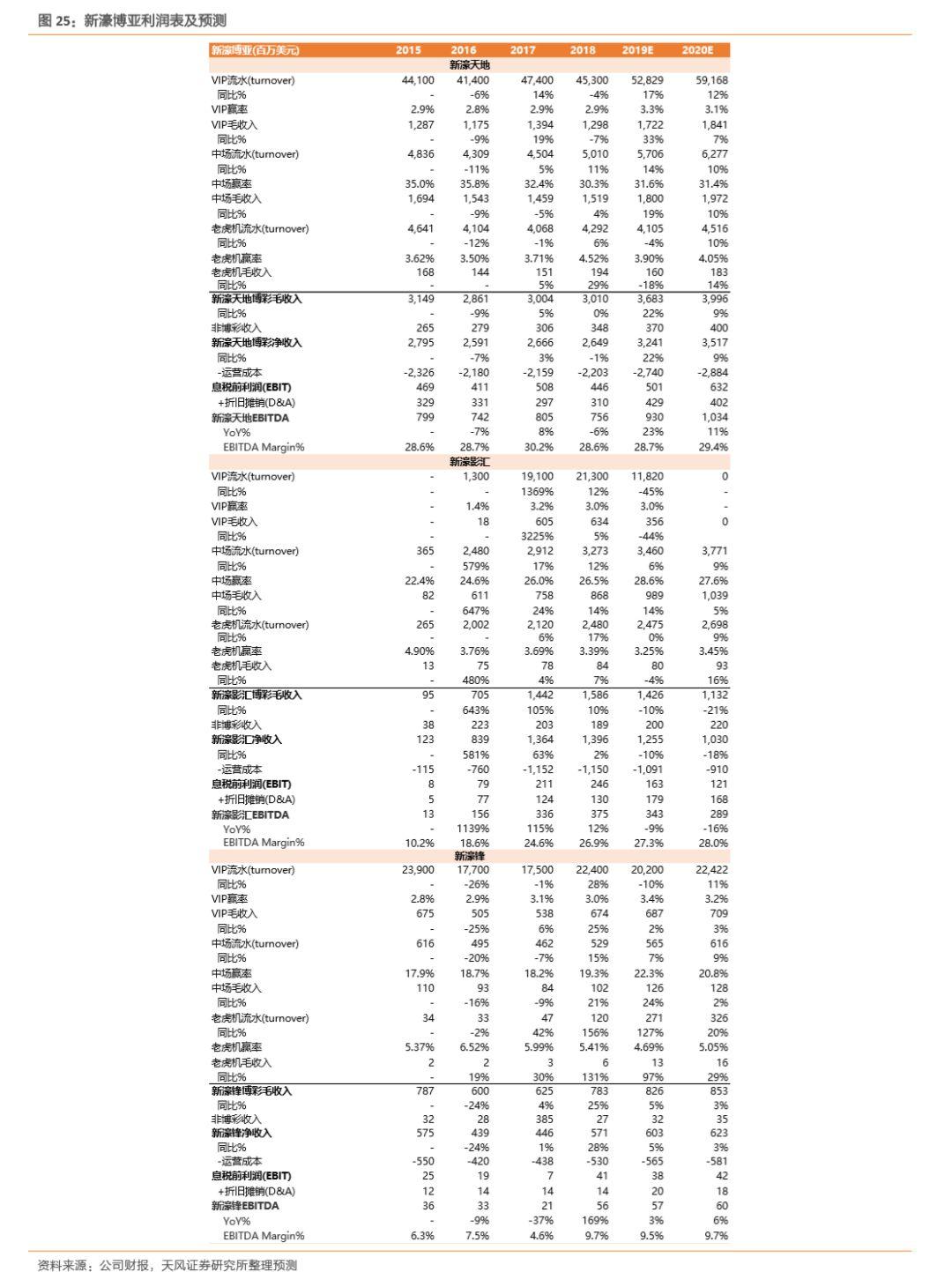

1)澳门娱乐场:按照我们模型预计,2020年新濠天地、新濠锋和摩卡娱乐场将带来11.2亿美元的EBITDA,而新濠影汇预计EBITDA能达2.9亿美元。鉴于新濠整体定位高端中场,与永利澳门和美高梅中国类似,对比永利和美高梅2020年EV/EBITDA分别为9.8x和8.8x,我们给予新濠澳门业务2020年9.5x的EV/EBITDA。新濠博亚目前持有新濠影汇(MSC.US)54.55%。

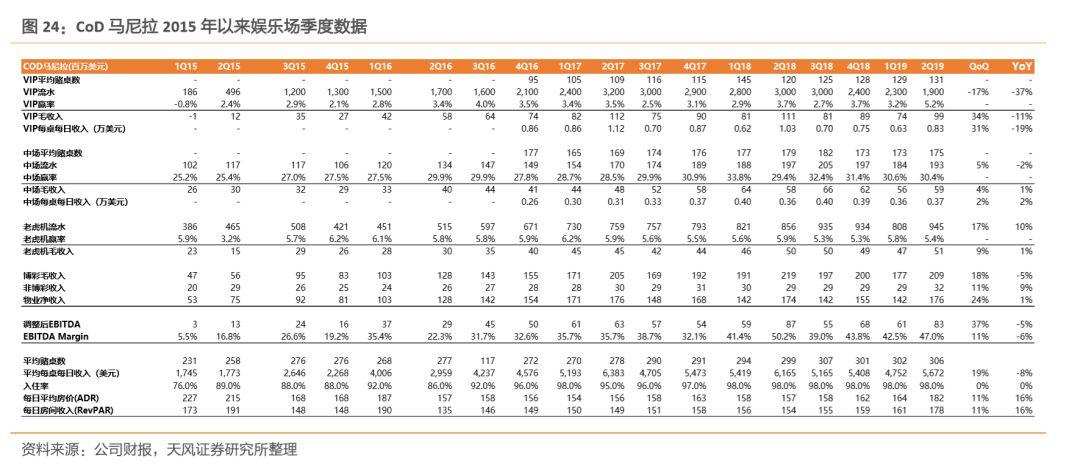

2) 马尼拉娱乐场:按照我们模型预计,新濠天地马尼拉2020年将带来2.62亿美元EBITDA。我们对比亚太地区主要博彩公司2020年的估值水平,认为新濠天地马尼8.3x的 EV/EBITDA估值较合理。新濠博亚目前持有新濠天地马尼拉97.9%。

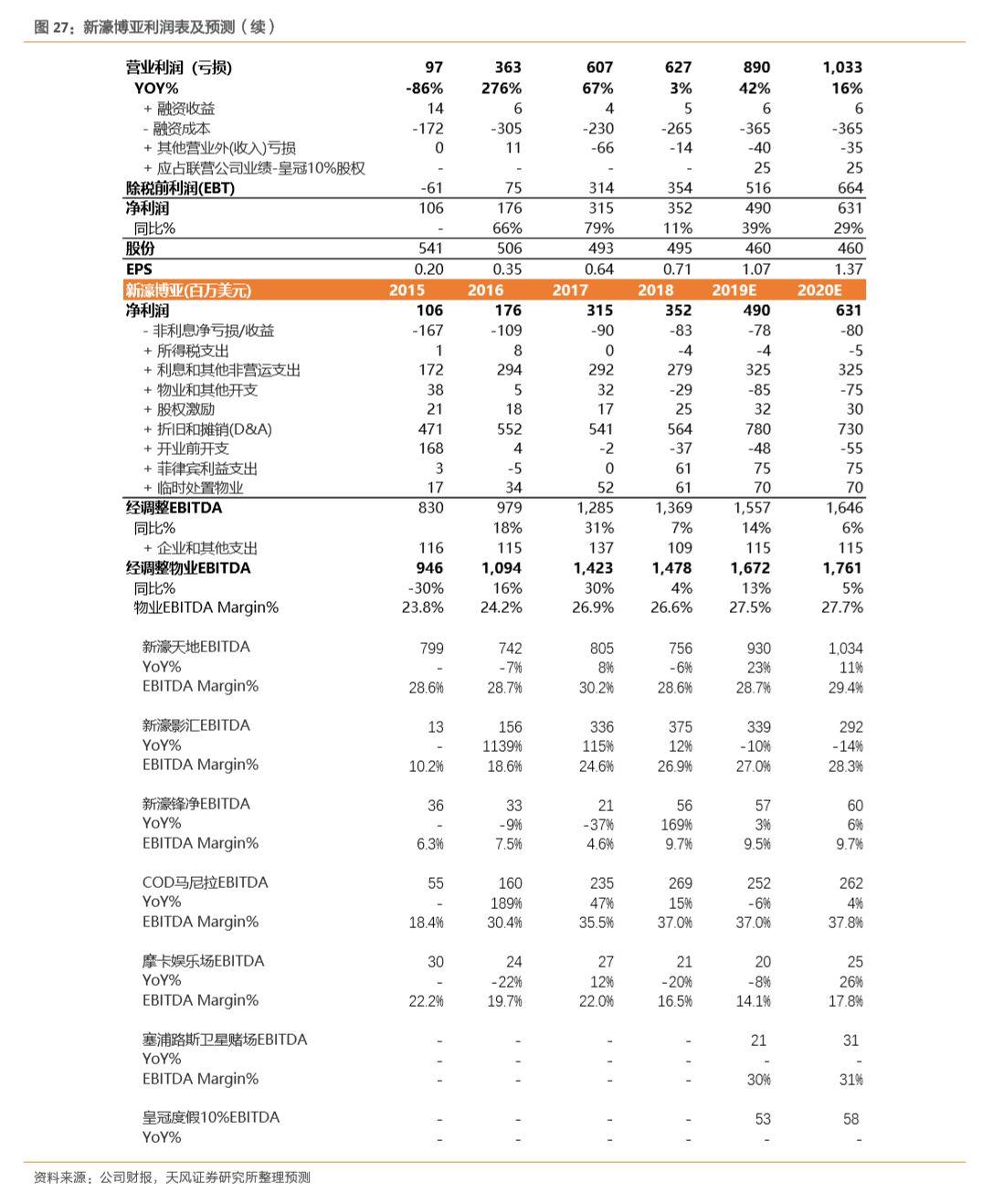

3)皇冠度假:我们根据彭博一致预期2020年5.75亿美元EBITDA,以及8.5x EV/EBITDA的估值水平。新濠博亚目前持有皇冠度假约10%。

4)塞浦路斯:新濠表示19Q2塞浦路斯的卫星赌场贡献2500-3000万美元的收入。我们模型预计2020全年或为新濠博亚带来1亿美元收入。鉴于塞浦路斯目前约15%的博彩税率与菲律宾类似,我们假设塞浦路斯赌场EBITDA Margin或与新濠天地马尼拉的31%接近,对应3100万美元的 EBITDA。我们对比欧洲地区主要上市博彩公司2020年的估值,认为塞浦路斯业务在4.5x的EV/EBITDA较合理。新濠博亚目前持有塞浦路斯75%。

整体来讲,我们预计2020年新濠博亚物业EBITDA同比增5%达17.6亿美元,对应2020年整体 8.5x EV/EBITDA,我们维持美股新濠博亚23美元目标价不变,维持“增持”评级。

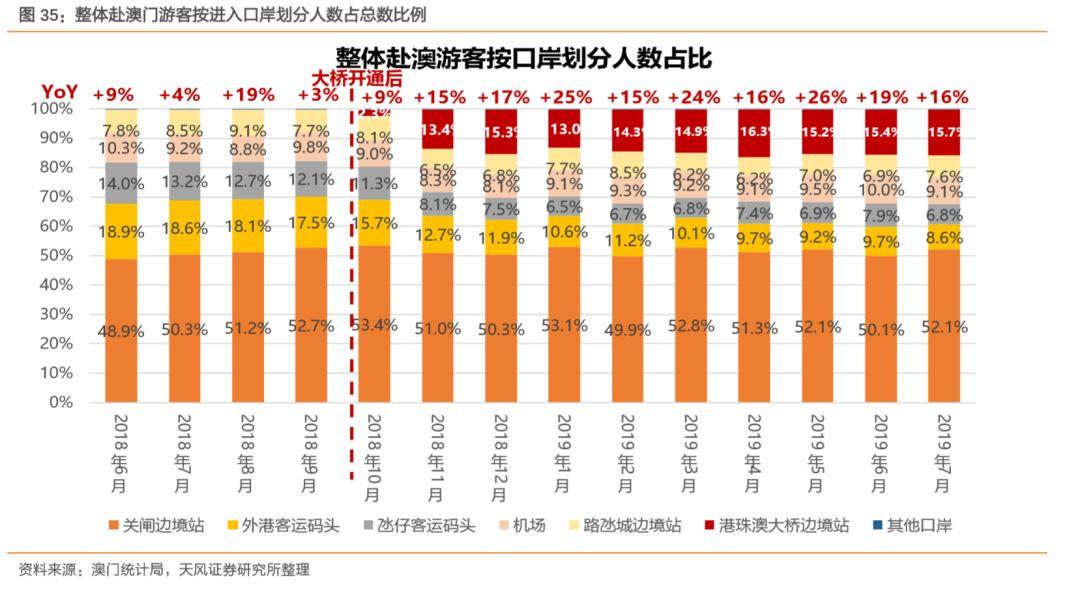

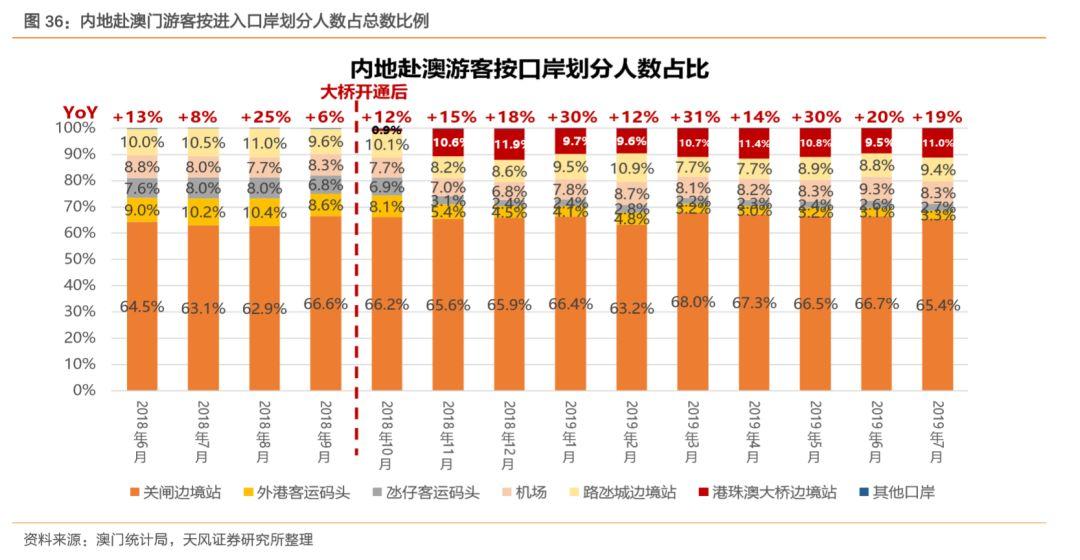

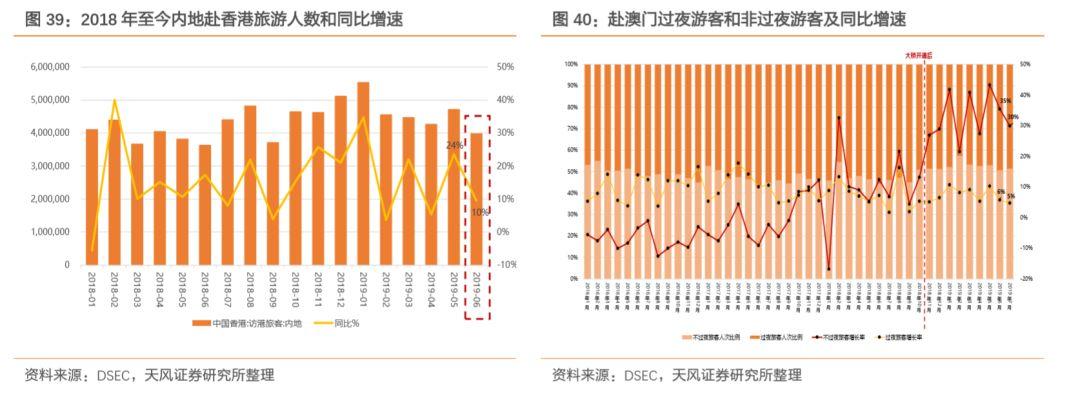

7月内地赴澳游客同比增19%,对比上月同比的20%,增速变化不大,而去年同期同比则增长8%。从7月各口岸情况来看,内地游客赴澳还是以拱北口岸为主,占比约2/3。港珠澳大桥在去年10月底开通以来,走大桥过关的内地游客比例一直维持在10%左右。大桥主要分流了外港和氹仔两个码头的同时,也为澳门带来每月平均10%-20%的游客增量,但大部分是非过夜游客。

大桥开通后赴澳非过夜游客人数远超过夜人数,7月也维持该趋势:非过夜游客同比增30%,而过夜游客同比仅增5%。大桥开通后,目前吸引到每月约5万游客赴澳,但利用率还有待提升。目前主要是跨境巴士和穿梭巴士运行,而对跨境出租车、货运车辆和跨境私家车,只发放少量牌照。

对比过去内地游客多参加“香港-澳门”线路,我们认为目前“珠海-澳门”线路或已成为主流选择,主要得益于珠海横琴的旅游业发展,例如长隆海洋王国2018年游客已突破千万人次,对比香港迪斯尼乐园和海洋公园每年分别500万人次。

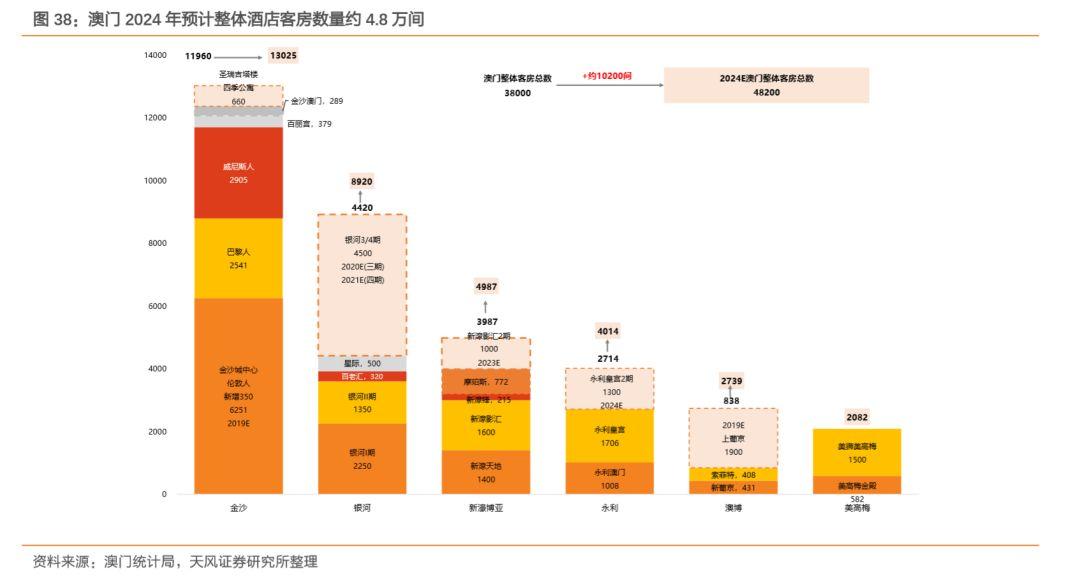

新增酒店房间包括:葡京人820间(2020年)、金沙四季和伦敦人塔楼660间(2020年)、上葡京1900间(2020年下半年)、银河3期1500间(2020年下半年)、银河4期3000间(2021年)、新濠影汇2期1000间(2023年)和永利皇宫2期1300间(2024年)。

我们以目前澳门共有3.8万个房间,预计今年访澳旅客将达4100万人次(首7个月为2380万人次),假设每个家庭平均3人,当中47%的选择过夜,平均停留2.2晚(为目前水平),则全年所需房间总数约为38716个房间。在2024年房间数量达到4.8万个,假设所有参数不变,总接待游客能到5100万人次。未来珠海横琴将每年增加三千个房间,我们认为总接待能力能到6000万人次,对比拉斯维加斯和香港去年的访客人次分别为4200和6500万人次。

报告来源:天风证券股份有限公司

报告发布时间:2019年9月4日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

More Content