作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

一、利率债投资策略:目前收益率曲线已经十分平坦,在货币政策保持定力的背景下,资金利率大幅回落可能性有限,短端利率难有进一步下行空间,就事实上限制了长端利率的底部。虽然目前经济下行压力仍在,外贸环境仍不乐观,但尚不足以推动经济增长跌破政府容忍的底线,短期内货币政策宽松预期大概率依然难以兑现,长端利率下行空间已经十分有限。

长端利率为何下不去?进入8月份以来,多重利多因素之下,市场对利率趋势下行的预期似乎越来越一致,然而从市场的表现看,8月以来长端利率整体维持窄幅波动格局,并未出现明显下行,这显然与市场预期出现了一定程度的背离。那么,是什么原因导致市场“看多而不做多”呢?我们认为主要有以下几个方面的原因:

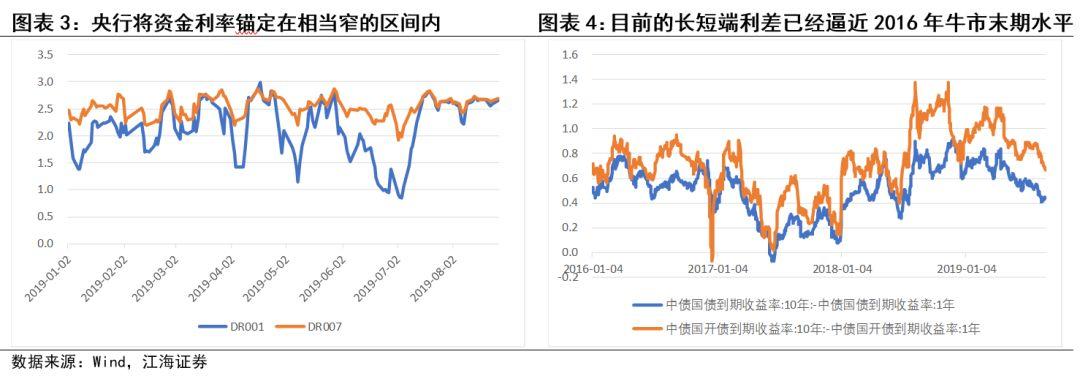

第一,短端利率下不去限制了长端利率的下行空间。8月以来长端利率持续窄幅波动的直接原因就是短端利率不下反上,使得收益率曲线进一步平坦化,限制了长端利率的下行空间。那么短端利率为何下不去呢?主要原因就在于7月中旬以来,在银行体系流动性风险有所缓和后,央行一直维持偏中性的货币政策基调,通过公开市场操作将资金利率的中枢水平锚定在2.6%左右,这就事实上定下了短端利率的波动区间下限。一旦短端利率被资金利率锚定,那么长短端利差压缩到极限后,短端利率就成为了限制长端利率下行的重要因素。

第二,经济悲观预期和高频数据没那么悲观之间的矛盾。虽然市场对经济的悲观预期较为浓厚,贸易摩擦升级后市场对外贸环境进一步恶化的担忧也在加剧,然而从高频数据来看,经济基本面整体喜忧参半,高频数据并不支持基本面数据进一步失速下行。虽然市场对外贸数据的悲观预期一直较为浓厚,但我们始终没有看到外贸数据的大幅下滑,这就导致了市场预期和实际数据之间的偏差。虽然短期来看对经济的悲观预期依然难以证伪,但经济数据难以进一步回落也限制的长端利率进一步下行的空间。

第三,货币政策宽松预期证伪。自春节以来,央行的货币政策基调始终保持稳健,即使在经济数据下滑和海外主要经济体货币政策纷纷放松的背景下,央行也始终保持了货币政策的定力。这一方面可能与政府为防范重点领域金融风险,担忧货币政策宽松的副作用,因此更多运用财政政策稳增长有关;另一方面也与人民币汇率贬值压力加大背景下,客观上限制了央行货币政策宽松的空间有关。反映在实操层面,央行的总量和价格政策都未进一步放松,使得市场对降息、降准的预期不断证伪,也客观上缓和了长端利率的下行动力。

第四,通胀风险依然没有缓和。虽然8月以来蔬菜、水果价格有所回落,但猪肉价格异军突起,同比涨幅突破40%,价格绝对水平创历史新高,进一步强化了市场对CPI难有显著回落的预期,也从一定程度上淡化了市场对货币政策宽松和长端利率下行空间的预期。

二、信用债投资展望:机构继续收割中高等级信用债利差

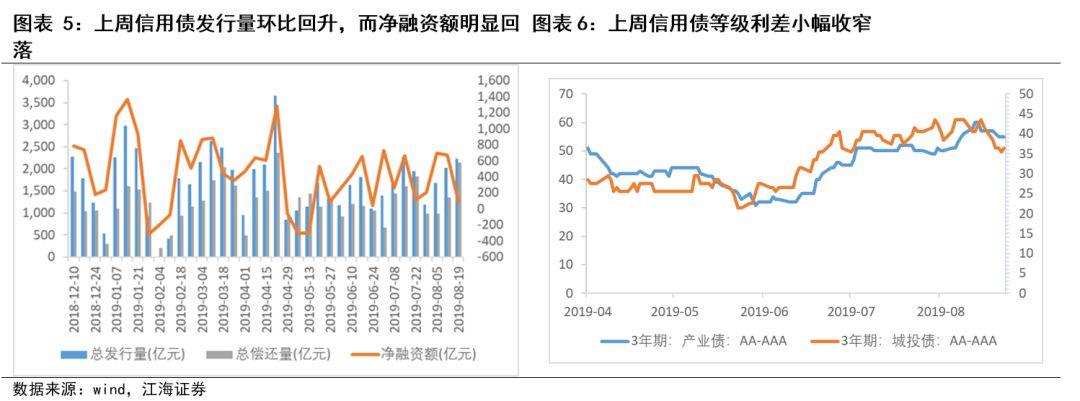

上周信用债净融资额有所回落,主要是因为高等级信用主体已发债券的偿还量环比大增。

上周信用债的信用利差涨跌互现,信用利差下行的多为短久期、低等级信用债。在短端利率限制长端利率下行空间的背景下,机构在适度下沉资质收割利差;此外,由于流动性较差,上周中长久期信用债收益率上行幅度整体高于同期限利率债,导致其信用利差普遍上行。

等级利差方面,上周产业债和城投债等级利差均维持下行走势。拉长时间看,8月以来1年期产业债和城投债等级利差均进入了下行通道,3年期信用债等级利差下行幅度明显小于1年期,其中产业债利差反而有所上行。这一方面证实了前文机构在下沉资质搏利差的判断,另一方面在企业利润整体没有明显改善的背景下,机构对低等级中长久期城投债的偏好仍整体要好于产业债。

目前1年期中低等级信用债的信用利差基本已经被收割完毕,利差已经接近2014年以来的最低位,3年期中低等级信用债的信用利差也基本位于2014年以来10%-15%分位的水平,短期来看如果货币政策以及短端利率的下行空间没有打开,市场对3年期城投的偏好或许仍会较强。

一、利率市场展望:长端利率为何下不去?

周一债券市场交投活跃,早盘央行未开展逆回购操作,但进行了1500亿1年期MLF操作,考虑到今日有200亿逆回购到期和周末的1490亿MLF延后到期,公开市场合计净回笼190亿元。全天来看资金面整体较上周五有所收紧,隔夜和7天资金利率均有所反弹。现券方面,早盘受周末贸易摩擦升级、杰克逊霍尔央行年会释放鸽派信号和国内住房贷款利率接轨LPR等因素影响,利率开盘较上周五普遍下行3-5bp,随后受市场对利多反应较为充分、MLF并未下调利率和股市企稳等因素影响,利率震荡上行。尾盘受美方释放贸易谈判积极信号影响,利率快速拉升。全天来看,中长端活跃券利率普遍较上周五下行1-2bp,短端利率则涨跌互现,变化不大。国债期货大幅高开后冲高回落,尾盘进一步跳水,全天仅小幅收涨。后期我们关注:

长端利率为何下不去?进入8月份以来,虽然7月经济数据进一步下滑带动市场对经济的悲观预期不断升温,贸易摩擦愈演愈烈也使得市场对未来外贸的担忧不断加剧。8月初美联储降息使得市场对国内货币政策宽松的预期不断加码,LPR定价机制的调整更使得市场持乐观观点的人认为这是“变相降息”。多重利多因素之下,市场对利率趋势下行的预期似乎越来越一致,然而从市场的表现看,8月以来长端利率整体维持窄幅波动格局,并未出现明显下行,这显然与市场预期出现了一定程度的背离。那么,是什么原因导致市场“看多而不做多”呢?我们认为主要有以下几个方面的原因:

第一,短端利率下不去限制了长端利率的下行空间。8月以来长端利率持续窄幅波动的直接原因就是短端利率不下反上,使得收益率曲线进一步平坦化,限制了长端利率的下行空间。目前无论是国债还是国开10年-1年的利差都已经逼近2016年牛市末期的水平(熊市中是短端利率带动长端利率上行,因此收益率曲线会更为平坦),这意味着在短端利率不出现显著回落的背景下,长端利率的下行空间已经十分有限。那么短端利率为何下不去呢?主要原因就在于7月中旬以来,在银行体系流动性风险有所缓和后,央行一直维持偏中性的货币政策基调,通过公开市场操作将资金利率的中枢水平锚定在2.6%左右,这就事实上定下了短端利率的波动区间下限。一旦短端利率被资金利率锚定,那么长短端利差压缩到极限后,短端利率就成为了限制长端利率下行的重要因素。

第二,经济悲观预期和高频数据没那么悲观之间的矛盾。虽然市场对经济的悲观预期较为浓厚,贸易摩擦升级后市场对外贸环境进一步恶化的担忧也在加剧,然而从高频数据来看,经济基本面整体喜忧参半,高频数据并不支持基本面数据进一步失速下行。虽然贸易摩擦开始以来,市场对外贸数据的悲观预期一直较为浓厚,但我们始终没有看到外贸数据的大幅下滑,市场对外贸的担忧也始终无法兑现,这就导致了市场预期和实际数据之间的偏差。虽然短期来看对经济的悲观预期依然难以证伪,但经济数据难以进一步回落也限制的长端利率进一步下行的空间。

第三,货币政策宽松预期证伪。此前推动长端利率快速下行的主要因素中,除了对经济的悲观预期,还有对货币政策的宽松预期。然而,自春节以来,央行的货币政策基调始终保持稳健,即使在经济数据下滑和海外主要经济体货币政策纷纷放松的背景下,央行也始终保持了货币政策的定力。这一方面可能与政府为防范重点领域金融风险,担忧货币政策宽松的副作用,因此更多运用财政政策稳增长有关;另一方面也与人民币汇率贬值压力加大背景下,客观上限制了央行货币政策宽松的空间有关。无论原因如何,反映在实际的货币政策操作层面,我们看到央行的总量和价格政策都未进一步放松,使得市场对降息、降准的预期不断证伪,也客观上缓和了长端利率的下行动力。

第四,通胀风险依然没有缓和。今年以来食品价格的超预期上涨推动CPI持续上行,对市场的通胀预期带来了一定影响。虽然8月以来前期强势的蔬菜、水果价格有所回落,但猪肉价格异军突起,同比涨幅突破40%,价格绝对水平创历史新高,进一步强化了市场对CPI难有显著回落的预期,也从一定程度上淡化了市场对货币政策宽松和长端利率下行空间的预期。

综上所述,目前收益率曲线已经十分平坦,在货币政策保持定力的背景下,资金利率大幅回落可能性有限,短端利率难有进一步下行空间,就事实上限制了长端利率的底部。虽然目前经济下行压力仍在,外贸环境仍不乐观,但尚不足以推动经济增长跌破政府容忍的底线,短期内货币政策宽松预期大概率依然难以兑现,长端利率下行空间已经十分有限。

二、信用市场展望:机构继续收割中高等级信用债利差

周二信用债市场交投一般,收益率多数下行,短久期较为活跃。后期我们建议关注:机构继续收割中高等级信用债利差。

上周信用债净融资额有所回落,主要是因为高等级信用主体已发债券的偿还量环比大增。从信用债供给来看,上周信用债总发行2321亿元,总偿还量为2148亿元,净融资额回落至173亿元,较前周减少504亿元,净融资回落主要是由于偿还量环比大幅增长(792亿元)。分等级看,由于偿还量增量基本都来自高等级发行主体,AAA主体信用债净融资为-27亿元,AAA以下主体的净融资额为200亿元。分企业类型看,国企净融资额增量保持正值,非国企的净融资为负值。

上周信用债的信用利差涨跌互现,信用利差下行的多为短久期、低等级信用债。在短端利率限制长端利率下行空间的背景下,机构在适度下沉资质收割利差;此外,由于流动性较差,上周中长久期信用债收益率上行幅度整体高于同期限利率债,导致其信用利差普遍上行。上周1年期AAA产业债相对同期限国债的信用利差环比前周基本持平,1年期AA+产业债信用利差下行2bp,1年期AA产业债信用利差下行4bp;1年期中高等级城投债信用利差普遍下行2-3bp,低等级城投债利差则下行了5bp左右。其他期限的产业债信用利差则上行了1-3bp不等;除5年期品种外,其他期限城投收益率也普遍上行。

等级利差方面,上周产业债和城投债等级利差均维持下行走势。拉长时间看,8月以来1年期产业债和城投债等级利差均进入了下行通道,3年期信用债等级利差下行幅度明显小于1年期,其中产业债利差反而有所上行,一方面证实了前文机构在下沉资质搏利差的判断,另一方面在企业利润整体没有明显改善的背景下,机构对低等级中长久期城投债的偏好仍整体要好于产业债。截至8月23日,相比7月底,1年期产业债雨城投债AA-AAA的等级利差均下行了8bp,3年期产业债AA-AAA的等级利差上行了4bp,3年期城投债AA-AAA的等级利差下行了6bp。

目前1年期中低等级信用债的信用利差基本已经被收割完毕,利差已经接近2014年以来的最低位,3年期中低等级信用债的信用利差也基本位于2014年以来10%-15%分位的水平,短期来看如果货币政策以及短端利率的下行空间没有打开,市场对3年期城投的偏好或许仍会较强。

More Content