作者:姜超、李金柳、宋潇

来源:姜超宏观债券研究

摘 要

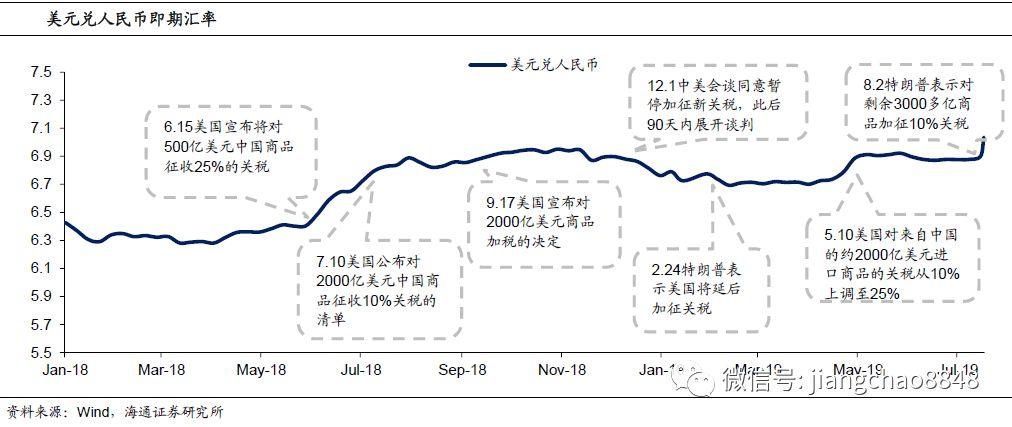

事件:8月5日,美元兑人民币汇率升破7的整数点位,较7月末的汇率人民币贬值2.1%,我们的点评是:破七无需惊慌,汇率更有弹性。

人民币汇率破7,主因贸易争端。人民币汇率破7,主要原因是美国挑起了贸易摩擦,给中国产品加税会减少中国出口,减少中国的外汇收入,从供需的角度对人民币产生压力。另外关税成本上升使得中国出口企业出口价格下降,利润受损,而汇率贬值可以改善出口产品价格,对冲关税影响。

美国亦有成本,贬值空间有限。往前看,即便保守假设中美贸易摩擦全面恶化,美国对中国所有进口产品均征收25%的关税,考虑到剩余3000亿美元进口可替代性较差,假定美国消费者承担一半关税,那么人民币汇率贬值12.5%就可以基本对冲美国加税的影响。从历史看,自从美国挑起贸易摩擦以来,人民币汇率就在释放贬值压力,自18年6月贸易摩擦启动以来人民币相对美元贬值了10%,这也意味着贸易摩擦角度进一步贬值的空间有限。

释放贬值压力,汇率更具弹性。从货币政策的角度,美国开启了新一轮降息周期,目前期货市场预期美国9月降息概率高达100%,年内降息幅度75BP以上的概率超过85%;而中国本轮经济不走放水老路,利率总体保持平稳,当前,中美10年期国债利差超过100bp,有助于汇率平稳。从资产价格的角度,过去货币超发,引发地产泡沫,使得人民币汇率承压,但如今管住货币超发、货币增速下降,在“房住不炒”背景下,房价涨幅回落,其实也有助于释放汇率贬值压力。从预期的角度,汇率破7并不是坏事,可以让汇率更有弹性。过去由于市场存在汇率“保7”预期,反而强化了汇率的贬值预期;如今破7之后,未来汇率反而可以更灵活,如果贸易摩擦缓和或者中国经济改善,也可以再升回来。

央行稳定预期,汇率涨落正常。而央行也在第一时间发表文章,央行行长易纲称虽然近期受外部不确定性因素影响,人民币汇率有所波动,但对人民币继续作为强势货币充满信心。央行完全有经验、有能力保持人民币汇率在合理均衡的水平上基本稳定。而央行有关负责人也表示人民币汇率“破7”,这个“7”不是年龄,过去就回不来了,也不是堤坝,一旦被冲破大水就会一泻千里;“7”更像水库的水位,丰水期的时候高一些,到了枯水期的时候又会降下来,有涨有落,都是正常的。

黄金交易机会,布局资本市场!对资产配置而言,汇率贬值会给黄金带来交易性机会,美联储降息也对黄金有利。但如果中国央行不走放水老路,那么汇率贬值并非趋势,只要中国经济保持中速平稳增长,长期看人民币黄金就难有超额收益。此外,过去汇率贬值会引发资本外逃,导致金融资产价格下跌。而如今政府选择抑制地产泡沫,减税降费、汇率贬值多管齐下给企业增收减负,意味着企业的盈利有望好于市场悲观预期,资本市场回调带来的反而是长期布局的机会。

8月5日,美元兑人民币汇率升破7的整数点位,较7月末的汇率人民币贬值2.1%,我们的点评是:破七无需惊慌,汇率更有弹性。

1.人民币汇率破7,主因贸易争端

人民币汇率破7,主要原因是美国挑起了贸易摩擦。人民币汇率主要受到两方面因素影响。其一,人民币中间价形成机制决定了人民币汇率与美元指数走势负相关;其二,中美贸易摩擦的动态也会直接影响人民币汇率走势。8月2日美国总统特朗普宣称将从9月1日起针对我国剩余3000多亿美元商品加征10%关税。中美贸易摩擦再次升温,对人民币短期形成贬值压力。

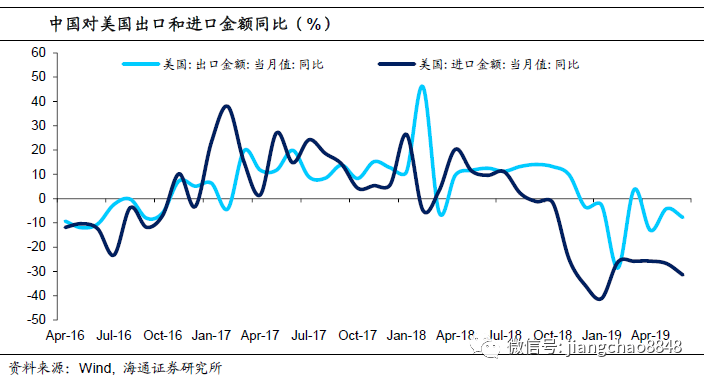

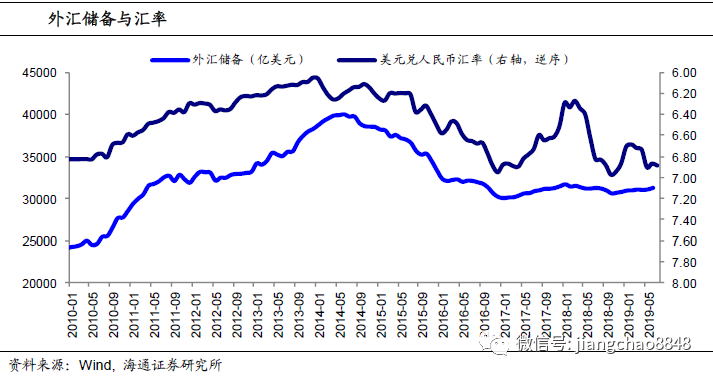

一方面,给中国产品加税会减少中国出口,减少中国的外汇收入,从供需的角度对人民币产生压力。自18年6月贸易摩擦启动以来,中国对美国出口增速就出现明显下滑,特别是抢出口效应减退以后,中国对美国出口同比一度下降至2019年2月的-28.5%。受到出口减少的影响,中国对美国的贸易顺差增速也明显回落,今年前6个月贸易顺差累计同比仅为5.1%,低于去年同期水平的13.6%。商品贸易顺差是我国外汇储备的重要来源,其增长放缓甚至出现负增意味着国际资金流入放缓,人民币需求下降,这会对人民币产生贬值压力。

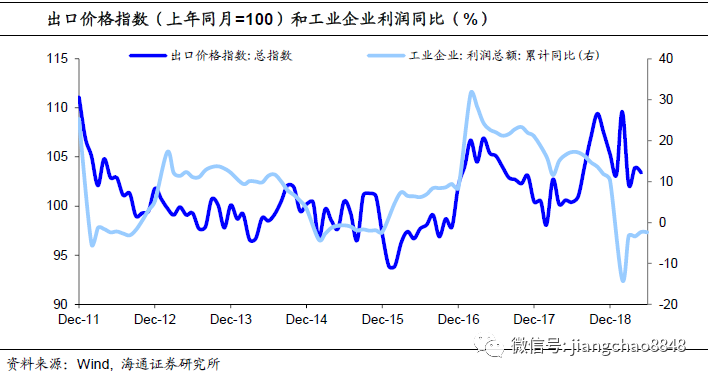

另一方面,关税成本上升使得中国出口企业出口价格下降,利润受损。加征关税提高了出口产品在美国的销售价格,为了维持销量,部分商品可能会采取降低价格的策略。今年以来,我国出口价格出现了一定程度回落,出口价格指数从年初的109.6下降至5月的103.4。

而汇率贬值可以改善出口产品价格,对冲关税影响。在以本币计价的商品价格不变时,汇率的下降也可以降低以外币计价的商品价格,汇率适度贬值可以起到直接对冲加征关税的涨价影响,可以促进出口商品规模,减轻出口厂商的降价压力。

2.美国亦有成本,贬值空间有限

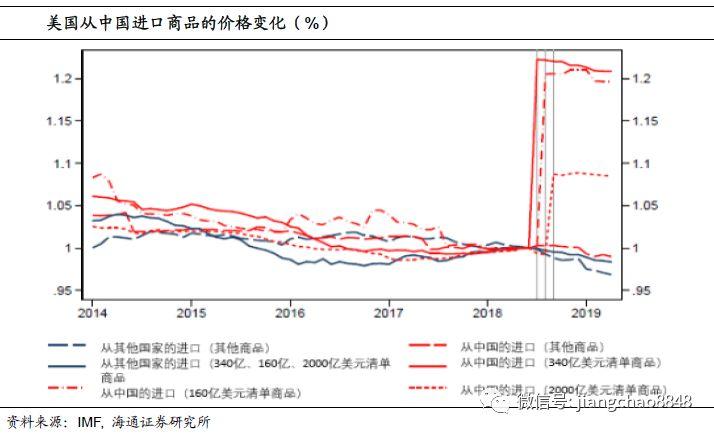

关税提高后,美国消费者也需承担相应的成本。IMF在5月份发布的报告《The Impact ofUS-China Trade Tensions》中研究了加征关税后中国对美出口产品到岸价的变化,发现最早500亿美元商品关税上调25%之后,美国到岸价涨幅在20%左右;而2000亿美元商品关税税率上调10%之后,美国到岸价涨幅在8-9%。也就是说,对中国产品征收的关税绝大部分体现为到岸价的提升。

保守估计,人民币汇率只需贬值12.5%就可以基本对冲美国加税的影响。即便保守假设中美贸易摩擦全面恶化,美国对中国所有进口产品均征收25%的关税,但剩余3000多亿美元商品中,不少是美国对中国进口依赖度很高的品类,美国难以在短时间内从其他国家寻找足够的替代。如果我们假设美国消费者承担一半关税,那么人民币汇率贬值12.5%就可以基本对冲美国加税的影响。

去年贸易摩擦启动以来,人民币已贬值10%,未来进一步贬值的空间有限。从历史看,自从美国挑起贸易摩擦以来,人民币汇率就在释放贬值压力。中美贸易摩擦始于18年6月,当时美元兑人民币汇率在6.4左右,而随着贸易摩擦愈演愈烈,人民币汇率持续贬值,目前已经突破7.0,累计贬值幅度达到10%。考虑到前面保守估计,人民币仅需要贬值12.5%就可以基本对冲美国对我国全部出口商品加征25%的关税的影响,因此从贸易摩擦角度来看,未来人民币进一步贬值的空间有限。

3. 释放贬值压力,汇率更具弹性

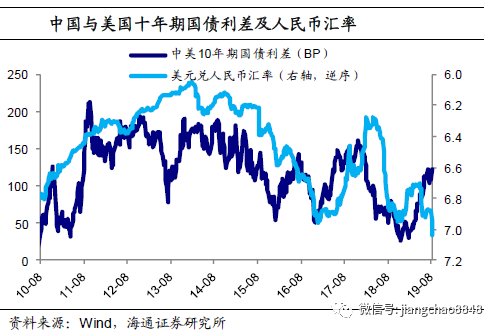

从货币政策的角度,美国开始降息周期、中国不走放水老路,中美利差有足够空间。7月美联储议息会议宣布降息25BP,虽然记者会上鲍威尔发言相对中性、态度模棱两可,但随着特朗普表示考虑升级对中国的关税措施,市场对美国年内降息的预期再度升温,目前,期货市场数据显示9月再度降息的概率达到100%,年内共计降息75BP及以上的概率已达85%。因此,不管鲍威尔承认与否,市场相信美国新一轮宽松周期已经开启。而与此同时,本轮中国应对经济增速的放缓不再重走放水老路,利率总体保持平稳。当前,中美10年期国债利差超过100bp,其实有助于汇率平稳。

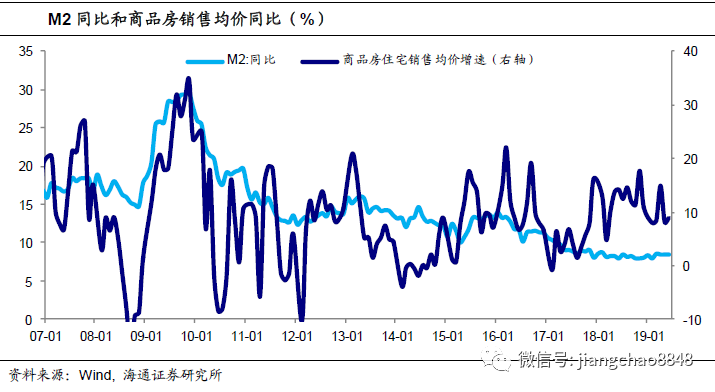

从资产价格的角度,近年房价涨幅回落,释放贬值压力。过去通过举债刺激经济、货币严重超发,广义货币M2同比增速15年之前在13%以上,催生地产泡沫膨胀,叠加外部一度处在美元加息的环境,人民币汇率承压。但如今我国管住了货币超发,M2增速大幅回落到8.5%,在“房住不炒”的背景下,房价涨幅也明显回落,地产泡沫的风险有所降低,这其实也释放了贬值压力。

从预期的角度,汇率破七不是坏事,可以让汇率更有弹性。过去由于市场对于人民币汇率存在“保7”的预期,反而强化了汇率贬值预期;而如今破7之后,不存在某一位置的预期,未来汇率反而可以更灵活。

4.央行稳定预期,汇率涨落正常。

而央行也在第一时间发表文章,央行行长易纲表示,近期国际经济形势和贸易摩擦出现了一些新的情况,市场预期也随之发生了一些变化。受此影响,8月以来许多货币对美元出现了贬值,人民币汇率也受到了一定程度的影响,这个波动是市场驱动和决定的。

但无论是从中国经济的基本面看,还是从市场供求平衡看,当前的人民币汇率都处于合适水平。虽然近期受到外部不确定性因素影响,人民币汇率有所波动,但易纲行长对人民币继续作为强势货币充满信心。央行完全有经验、有能力维护外汇市场平稳运行,保持人民币汇率在合理均衡水平上基本稳定。

央行有关负责人也表示人民币汇率“破7”,这个“7”不是年龄,过去就回不来了,也不是堤坝,一旦被冲破大水就会一泻千里;“7”更像水库的水位,丰水期的时候高一些,到了枯水期的时候又会降下来,有涨有落,都是正常的。

5.黄金交易机会,布局资本市场

黄金交易机会,长期机会不大。对资产配置而言,汇率贬值会给黄金带来交易性机会,美联储降息也对国际黄金价格有利。但如果中国央行不走放水老路,那么汇率贬值并非趋势,与之相应人民币黄金长期就难有超额收益。过去10年,人民币黄金价格涨幅为60%,年化涨幅仅为5%,远低于同期中国11%的GDP名义增速。由于黄金不创造价值,只受益于通胀上涨,未来只要中国经济保持5%左右中速增长,同时保持物价在3%以下温和区间,那么配置和中国经济相关的资产在长期应该都会好于黄金。

政策不走老路,布局资本市场。过去汇率贬值,通常会引发资本外逃,导致金融资产价格下跌,需要配置黄金等可以保值的资产。而如今政府不再重走大水漫灌、举债刺激经济的老路,而是选择抑制地产泡沫、改善供给,通过减税降费、汇率贬值多管齐下给企业增收减负,这意味着企业的盈利有望好于市场悲观预期,不会引发大规模的资本外逃,资本市场回调带来的反而是长期布局的机会!

More Content