過去幾年間,零食行業經歷了一次巨大調整。

上市之初接連幾個漲停板的三隻鬆鼠,如今股價已跌去60%;來伊份在經歷上市之初的高光之後,一路震盪下行,市值腰斬。

曾幾何時狂飆猛漲的零食巨頭們,都免不了高開低走的命運,與此同時,量販零食正悄然起飛。

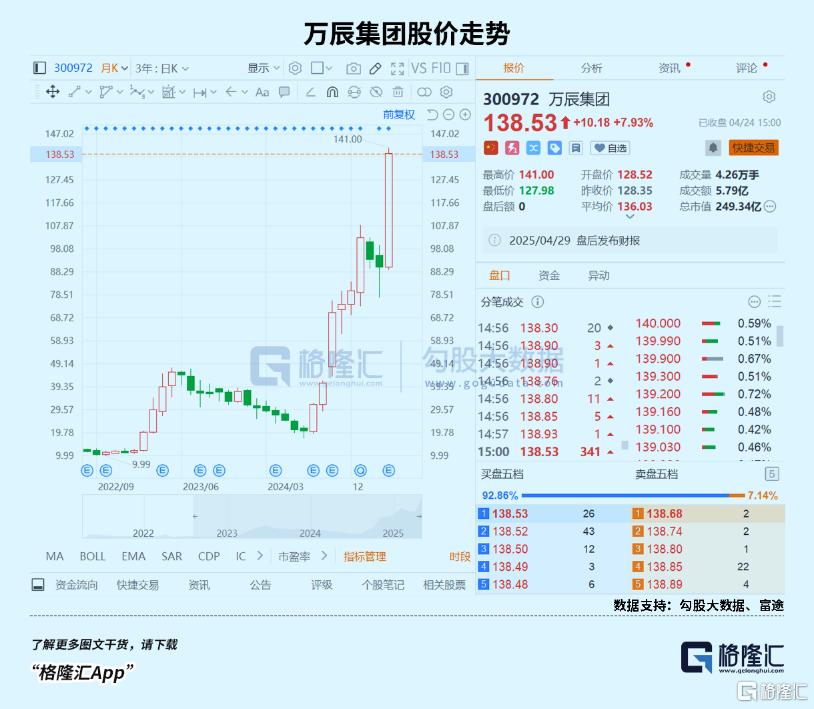

自去年7月底以來,量販零食連鎖品牌“好想來”的母公司——萬辰集團,股價已上漲6倍,是近9個月來,滬深上市公司中漲幅最高的公司。

拉長時間來看,從2022年10月僅10.17元/股的股價開始,不到三年的時間里,萬辰集團股價已上漲12倍。

如今,萬辰集團市值已經突破200億,超越三隻鬆鼠,成爲零食行業龍頭。

然而與此同時,3月初,萬辰集團也一度陷入董事長王建坤被留置的爭議。

萬辰集團的冰火兩重天幾乎濃縮了量販零食行業的境況——一邊在野蠻中肆意瘋長,一邊在輿論里步履蹣跚。

01

在過去的一年里,零食行業冷熱愈發不均。

三隻鬆鼠營收破百億的同時,來伊份卻深陷利潤下滑困境,傳統零食巨頭們,向下的多,向上的少。

而萬辰集團,這個新興巨頭,卻一夜之間將所有零食巨頭挑落。

萬辰集團近日發佈的2024年財報顯示,2024年,萬辰集團營業收入爲323.3億元,同比上升247.9%;歸母淨利潤扭虧爲盈,達2.94億元,而去年,萬辰仍虧損8293萬元。

名不見經傳的萬辰,已經悄然成長成營收超越三隻鬆鼠的巨頭。

量販零食是近幾年的新興概念,萬辰集團也不被大多數人所熟悉,甚至在2022年以前公司主業還是食用菌種植。

直至2022年8月,萬辰集團創立量販零食品牌“陸小饞”,才首次進入量販零食賽道。

此後,萬辰集團接連收購來優品、好想來、吖滴吖滴、老婆大人等多個量販零食品牌,量販零食也逐漸成爲萬辰集團的主業。

過去三年間,萬辰集團營業收入分別爲5.49億元、92.94億元、323.29億元,其中量販零食的營收爲0.66億元、87.59億元、317.90 億元。

2024年,來自量販零食的收入在萬辰集團總營收佔比達到98.33%。

萬辰集團也幾乎成爲量販零食行業的唯一標的。

2023 年 10 月,公司將旗下“陸小饞”、“好想來”、“來優品”和“吖嘀吖嘀” 四大品牌統一合併爲“好想來品牌零食”,實現供應鏈統一和品牌統一,過去一年,急速擴張。

2024年,萬辰集團門店達到14196家,全年門店淨開 9470 家,幾乎是2023年門店總數的兩倍。到了今年3月,萬辰集團的門店數量已經超過15000家。

對比之下,由趙一鳴零食和零食很忙合併而來的鳴鳴很忙,如今門店數量也超過1.5萬家,兩大集團的差距正在越來越小。

然而,瘋狂的擴張也給萬辰集團帶來了不小的壓力。

在量販零食行業,一直存在一種現象,名爲“插店”。

意思是,在生意好的同行附近開設一家面積更大、裝修更好的門店來分流對方的人流和營業額。

然而,在門店愈發密集的情況下,不僅不同品牌門店競爭愈發激烈,甚至同品牌門店的“距離保護”也不再生效。

以萬辰集團爲例,2024年集團單店營收同比小幅下滑至336 萬元,就有門店密度增加帶來的影響。

在此基礎上,萬辰集團毛利率也一直承壓。

2024年全年,萬辰集團的毛利率爲10.76%,遠低於行業平均20.35%的毛利率,與此同時,三隻鬆鼠的毛利率爲24.25%。

萬辰集團在財報中也表示,量販零食行業的採購數量巨大,但毛利率低。能否有效控制採購成本和降低商品損耗率將直接影響經營成本,影響價格競爭力,從而影響到盈利能力。

可見,量販零食算不上一勞永逸的好生意。

那麼行業本身,還有潛力嗎?

02

從去年開始,對於量販零食,諸如“第一批入局者已倒閉”“曇花一現”等評論便不絕於耳,投訴、食品安全等負面輿情,也一直圍繞着量販零食行業。

但這都無法阻擋量販零食成爲了蜜雪冰城之後,下沉市場的又一代表性賽道,甚至從行業來看,量販零食的覆蓋程度,已經遠超蜜雪冰城。

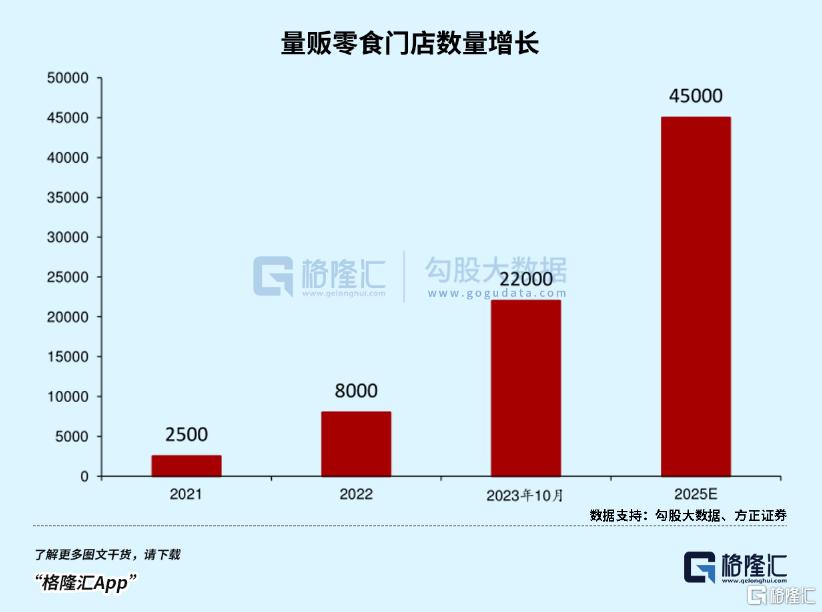

方正證券研報數據顯示,21年底國內量販零食門店總數僅2500家左右,但2025年國內量販零食門店數就將達到4.5萬家,市場規模將達到1239億元。

然而,較低的門檻和較高的增長,註定了量販零食賽道難以風平浪靜。

量販零食行業本身並不生產產品,因此品牌之間並沒有技術壁壘,也談不上用戶粘性,且產品同質化相當嚴重。

同時,量販零食麪向的正是極端在乎性價比的消費者,因此,“價格戰”幾乎是量販零食賽道唯一的選擇。

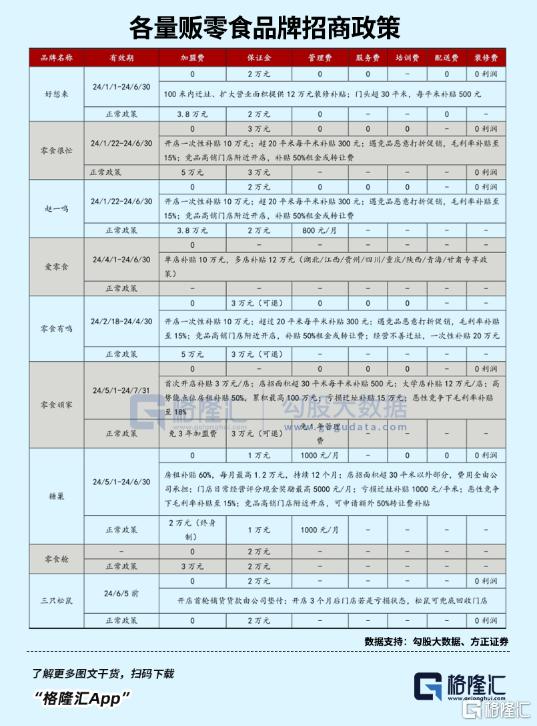

此前,零食很忙和好想來都直接對於“價格戰”進行扶持。

零食很忙公開的招商條件中提到,“凡門店遭遇競品門店惡意打折促銷,公司補貼毛利率至15%”。

萬辰也提到,“凡在很忙系門店200米範圍內的門店,公司對活動給予補貼。”

價格戰的愈演愈烈也帶來了品牌規模的無限擴張。

因爲面臨價格戰,品牌需要對於供應鏈進行優化,利用規模效應,靠集中採購和提高運營效率來攤薄成本,進而在賣出低價的同時保證利潤。

這也就註定了,低價和擴張成爲了量販零食賽道的惡性循環。

擴張、合併、補貼,每一個行業快速擴張期的“作戰”方式都大差不差,直至決出贏家。

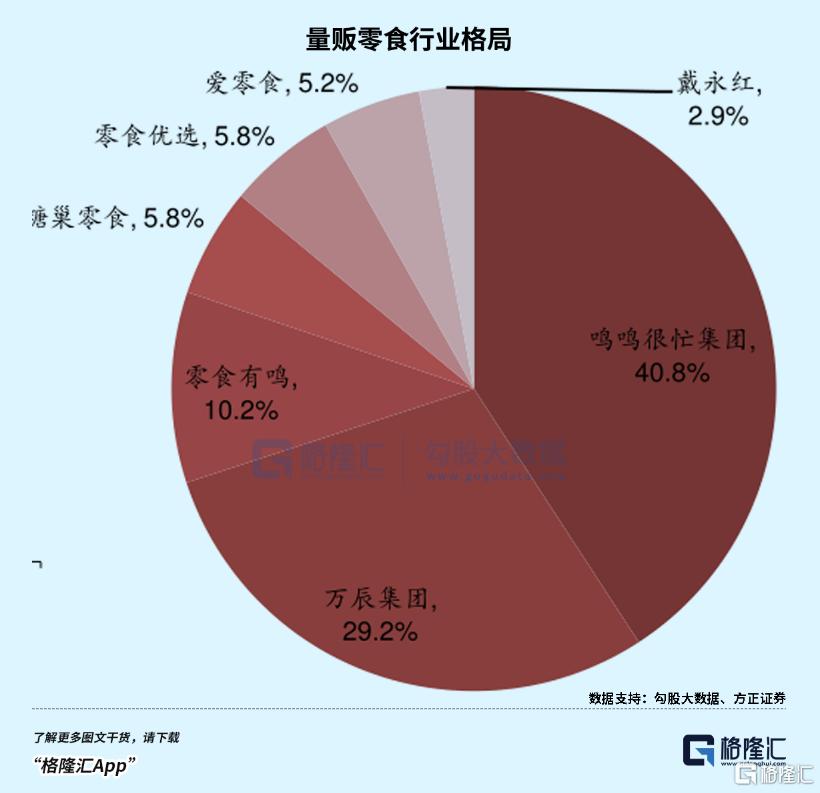

而目前,量販零食市場呈現出“兩超多強”的競爭格局。

零食很忙和趙一鳴零食合併而來的“鳴鳴很忙”,以及擁有一衆量販零食品牌的“萬辰系”總門店均已超過萬店,在賽道中遙遙領先。

儘管零食有鳴、糖巢、零食優選等也緊隨不捨,但鳴鳴很忙和萬辰集團已經和後續梯隊漸漸拉開更大的差距。

方正證券的數據顯示,2024年量販零食市場集中度進一步提升,在前十大品牌中,CR2已經從2023年3月份的59%提升到2024年11月份的70%。

也即是說,在頭部品牌加速擴張的這兩年間,中小品牌的市場份額正逐漸被擠佔。

然而,萬辰集團和鳴鳴很忙也並非贏家。

近兩年來,萬辰集團的淨利率僅2%左右。也是因此,2023年,在營收近百億的情況下,萬辰集團仍舊一度走到虧損的地步。

與此同時,良品鋪子出售趙一鳴食品股權時的公告顯示,2022-2023年上半年,趙一鳴的淨利率爲3.2%、2.7%,早已呈現出持續下滑的趨勢。

在價格戰愈演愈烈的現在,趙一鳴的淨利率或許加速下滑。

也是因此,不論是鳴鳴很忙內部,還是外部集團以及其他品牌加盟商們,都在期待着鳴鳴很忙的上市能夠帶來這一輪價格戰的終結。

但從競爭模式和行業整體來看,上市,或許只是新一輪競爭的開啓。

在瘋狂的跑馬圈地之後,目前的量販零食行業逐漸步入洗牌期,門店數量低於800家的區域性品牌可能被淘汰,市場集中度提升,但大品牌的整合風險加劇。

此前,零食很忙與趙一鳴零食合併被罰175萬,儘管未被視爲壟斷,但仍舊給企業們敲響警鐘。

伴隨着行業飛速增長、競爭加劇,監管、規範,或也將很快到來,讓行業重歸正常增長。

03

結語

面臨行業內日益殘酷的競爭,量販零食店們也在尋找新的發展方向。

萬辰集團和鳴鳴很忙基本均選擇了對於店面形式進行升級。

今年1月,萬辰首家“來優品”省錢超市在合肥開業。和傳統門店相比,折扣超市面積達300平,且SKU幾乎翻倍,增加了更多品類。

2月17日,“鳴鳴很忙”也高調發布3.0店型“趙一鳴省錢超市”,從零食連鎖轉向批發超市。零食有鳴、被三隻鬆鼠收購的愛零食也都在佈局折扣超市。

此外,潮玩業務也被視爲萬辰集團的另一增長點。

今年哪吒2爆火,泡泡瑪特的盲盒供不應求。但少有人關注到,萬辰同樣也和和哪吒合作IP授權,只賣8.8的系列盲盒同樣大賣。

而後續,萬辰還準備做一系列的IP簽約,在年輕人中最風靡的卡遊產品,萬辰也設置了專區。

相比名創優品和泡泡瑪特,萬辰的業務顯然更傾向於下沉市場。

展望前景,深耕下沉市場的萬辰或許能發展出“蜜雪冰城+泡泡瑪特”的潛力。

但與此同時,在萬辰集團12倍大牛股的背面,是階段相對較高的估值。

截止24日收盤,萬辰集團的估值已達84.95倍,而同行業零售行業的平均估值爲67.61倍,三隻鬆鼠的最新估值也僅爲28.82倍。

特別是隨着行業競爭不斷加劇,相比鳴鳴很忙,萬辰集團的毛利率、淨利率和規模都尚未有太大優勢。

在鳴鳴很忙大力擴店爭奪行業第一,距離上市或許越來越近的情況下,萬辰集團的未來走勢如何,還有待持續觀察。

而零食作爲可選消費,萬辰集團們又是否會走上三隻鬆鼠們的老路,也仍是一個未知數。