作者:柳書琪、陳伊凡 編輯:謝麗容

來源:財經十一人

導讀

產能結構調整是大勢所趨,但至少需要一年的時間才能完成轉換。至少未來半年內,清庫存都將是行業主基調。

進入三季度,昔日火熱的長、珠三角電子工廠明顯慢了下來。工人閒了下來,每週只需上三天或四天的班,也不再有超長加班,按小時計算工資的工人們普遍收入減少三分之一。工廠也閒了下來,一批去年底、今年初修建完成的廠房推遲了設備進廠的時間,寧可空置,也比設備運轉後僅能承接少量訂單更劃算。

從終端組裝廠,到上遊的零部件、材料、芯片,消費電子製造業上的每一個環節都空閒了下來,只有庫房裏還積壓着成堆的原材料和成品。

8月19日,全球第三大智能手機廠商小米交出了一份自上市以來增速最緩的中報。2022年上半年,小米收入同比減少12.8%至1435億元,經調整淨利潤同比減少60%至49億元。智能手機作爲小米的主體業務,也是二季度跌幅最大的業務,同比下滑約28.5%至423億元。

小米今年上半年大力促銷、清庫存,手機業務的毛利率由去年同期的11.8%降至8.7%。但銷量的成果並不顯著:第三方研究機構Canalys數據顯示,今年上半年小米共賣出7760萬臺手機,同比少了2470萬臺。

全球最大的PC廠商聯想也承受着業績壓力。財報顯示,聯想今年二季度實現營收170億美元,與去年同期相比沒有增長,淨利潤同比增長11%至5億美元,爲近兩年來增速最緩。其中,智能設備業務(包括PC、平板、手機等智能硬件)當季收入及淨利潤同比分別下降了3%和2%。

智能手機、PC是電子零部件出貨的兩大終端,全球每年出貨量分別能達到13.5億和3.5億的規模。如今這兩大增長引擎同時進入“冰河期”。第三方研究機構IDC數據顯示,2022年前兩季度全球智能手機出貨量均同比下降約9%,小米、vivo、OPPO下滑幅度均超過20%。二季度全球PC出貨量同比也下滑了15%,爲近九年來的最大降幅。

終端需求的萎靡已傳導至上遊,芯片荒演變成了芯片“慌”。小米集團合夥人、總裁王翔在電話會上坦言,由於全球經濟形勢和政治環境的變化,今年全球半導體供應形勢大逆轉,很多芯片、產品都過剩了。調整生產、減產已成爲當前消費電子製造業的新形勢。

此前價格飛漲的消費電子芯片遭遇降價大潮,從多位業內人士處得知,降幅普遍在15%-20%左右,部分芯片降幅可以達到50%-80%。

價格跌幅過大的原因有二,一是去年漲價過猛的芯片價格回調,供應恢復、需求回落後價格迴歸理性;二是量價齊跌,訂單量與價格雙雙大跌。

一位國產芯片設計公司市場總監對記者說,“無論怎麼降價也沒有生意,只能降到有生意爲止。”他隨後補充,“其實短期內,再降也沒有生意。”

需求不振是此輪消費電子供應鏈價格集體下滑的根源,但並不是全貌。

多位終端、模組、面板、芯片設計、芯片製造等產業鏈專業人士對記者傳達了相似的觀點:繁榮往往與風險並存,終端與供應商間存在着高度的信息不對稱。在量價齊跌的預警信號背後,消費電子供應鏈還面臨着更大的挑戰。

1

三年前埋下的隱雷

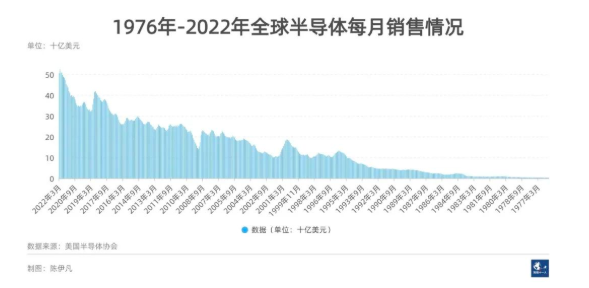

過去半導體的週期性往往有跡可循,每一個週期基本上都遵循“缺芯-擴產-產能過剩-削減產能”,周而復始,每5-6年都會經歷一次。美國半導體協會(SIA)數據顯示,從1976年至今,全球半導體一共經歷了七輪大週期,現在正處於第八輪週期之中。

據第三方分析機構SIA披露的數據,近月來,全球半導體銷量增長開始放緩,6月的同比增長率自2021年2月以來首次降至15%以下。整個二季度,全球半導體銷售總額爲1525億美元,環比基本持平,同比增長13.3%。

但這一輪週期卻與以往的情況有些不同,疫情的反覆、全球局勢的變幻,讓市場更加難以預料。在下遊廠商向供應商報出訂單、訂單交付的時間差中,形勢可能發生翻天覆地的變化。

外界通常認爲,如今的產能過剩歸因於去年的全球缺芯潮,致使市場處於恐慌、搶貨狀態。但一位攝像頭模組廠商高管對記者說,這一輪囤貨潮實際上應該追溯到2019年。他觀察到,華爲在遭遇美國製裁後就開始大批囤貨,至少備足了2-3年的庫存量。而正常的庫存週期在一個月左右。

恰逢2019年後半導體行業進入產能爬坡期,華爲的動作帶動其他終端廠商積極搶貨。隨後三年的疫情期,消費電子供應鏈的產能時常因爲疫情而無法釋放,終端廠商的需求被再度放大。

去年短暫的市場復甦讓終端廠商更渴望把握機會。有知情人士告訴記者,2021年上半年小米提出要包下華星光電旗下整條柔性屏的產線,產能約4000萬片,但這可能是小米出於搶佔產能而提出的策略性目標。此後小米的需求量一直下滑,到去年底時,華星光電已無法確認2022年能賣給小米3000萬片產能。

“激進樂觀。”一位小米供應鏈人士對記者形容,這是所有安卓手機廠商去年的共性問題。

一位前臺積電人士對記者回憶,今年初臺積電高層就已留意到芯片廠商的囤貨現象,訂單量與實際出貨量間差距能有一倍之多,當時臺積電就提出要限制客戶“非營業需要”的產能。

供給側的參與者也在增多。過去兩年恰逢汽車廠商調整銷售預期、普遍減產,大量代工廠只得轉而尋求消費電子端的生意。雲計算、攝像頭、PC等廠商成爲它們的新客戶,承接車廠多餘的產能。

一位晶圓廠人士對記者舉例,2020年豐田宣佈減產時,就有頭部晶圓代工廠將原本不多的汽車產線一分爲二,劃了一大部分進行消費電子芯片生產。

但繁榮總是伴隨着泡沫。一派欣欣向榮的景象下,供應商們慢慢失去了對客戶的真實需求和庫存需求的判斷。

在消費電子製造業鏈條上,長期存在層層向上多報訂單的現象。下遊廠商爲了搶佔供應資源,時常會向供應商報出比正常訂單量高出1-2倍的需求,這些供應商又會再向更上遊廠商要求更大的備貨量。這種信息不對稱導致上遊廠商對真實市場缺乏判斷力,更有可能暴露在風險中。到現在,越上遊、越沒有不可替代性的供應商,面臨的庫存壓力會越嚴峻。

“他們(終端廠商)通常不會跟供應商說得太明白,我們做規劃的時候就會不清楚,需求端給供應鏈的感覺是過去三年多一直非常好。”前述攝像頭模組廠高管說,“直到今年上半年(市場大跌)”。

2

過剩之擾

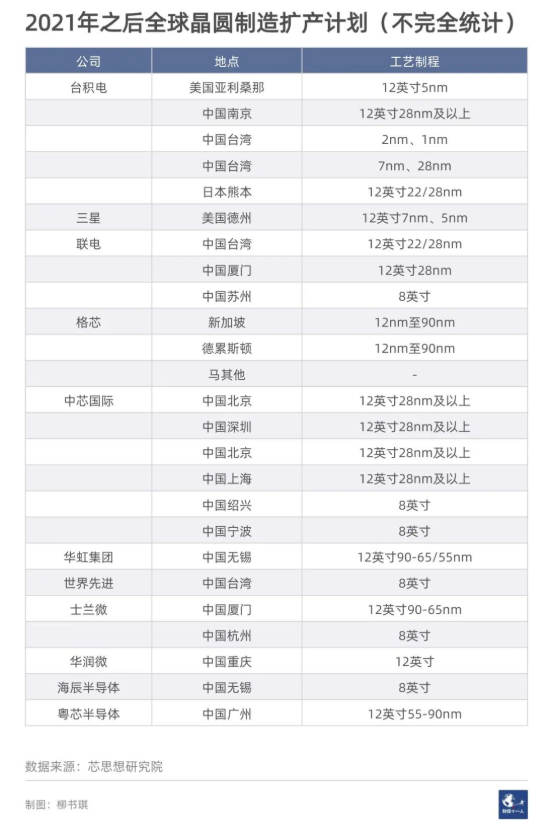

多位業內人士向記者證實,此次產能過剩的主要是成熟製程,且多爲8寸晶圓,12寸晶圓佔比不多。據芯思想研究院統計,全球8寸晶圓擴建產線集中在中國大陸地區,主要供給一大部分汽車電子以及中低端消費電子芯片。這批產線約從2022年起釋放產能,消費電子芯片的過剩尤其突顯。

以聯發科爲代表的中低端消費電子芯片首當其衝。“越是低端的芯片,降價越嚴重。”前述小米供應鏈人士透露,這類產品動輒上千萬臺的規劃,當中很可能多道中間商轉手,因此現在價格普遍下跌了15%-20%。而高端芯片由於庫存少、生產與銷售更有時效性,庫存壓力相對不大。

另一項過剩的主角是中低端MCU芯片,MCU即微控制單元芯片,又稱單片機,是物聯網設備和端口的必備芯片,這類芯片的製程以8寸晶圓爲主。宋俊緯是電子元器件大數據搜索引擎“採芯網”的創始人,他對記者表示,去年由於代理商惡意囤貨,一些家電類MCU價格漲了10倍都一貨難求,但現在需求量直接腰斬。他瞭解到,有的公司庫存(手機的主芯片加存儲芯片)價值達到5億元左右, “它們應該今年都不會再買芯片了。”

清庫存的壓力隨之而來。業內常將手機喻作“海鮮”,更新迭代的速度極快,面市三個月後就開始降價。前述攝像頭模組廠高管表示,目前終端廠商普遍有至少3-6個月的庫存,由於需求乏力,消化掉這批庫存至少需要一倍的時間,大力促銷的動作很可能會持續到明年。

一個明顯的變化是,一些以往用在高端手機上的物料已經下沉到了中端乃至低端手機上。第三方研究機構Counterpoint資深分析師Ivan Lam透露,終端廠商的囤貨也有被動原因,供應商常會將中高低端產品打包銷售,導致高端物料備貨過多。驍龍888芯片、120Hz刷新率、OLED的屏幕、1.08億像素的攝像頭等高端手機物料如今出現在中低端手機上,摩託羅拉8月中旬的一款旗艦手機搭載驍龍888+的芯片,售價也降到了1999元起。

供應商的庫存可以分爲標準化和定製化(非標)產品,標準品可以通過降價轉售的方式處理,但如果是定製化程度較高的產品依然需要終端廠商協助消化。

全球顯示行業研究機構DSCC中國區營運總監李菲斐告訴記者,在顯示相關領域,消化部分客制這類庫存很可能還需要高於6個月的時間,部分終端的庫存消化完畢需要至明年一季度。

在消費電子供應鏈上,銷售與再生產的壓力目前僅傳導至電子元器件廠商端,但多位受訪者表示,壓力還會再度往上傳導,以中芯國際爲代表的半導體制造企業後續也將受到衝擊。

中芯國際聯合首席執行官趙海軍在二季度財報會上表示,中芯國際在三季度的產能利用率將仍保持健康水平。但財報顯示,其產能利用率已有所下滑,摺合8英寸晶圓計算,中芯國際二季度產能利用率爲97.1%,環比同比均下降3.3%。

3

供應鏈的生存策略

消費電子終端的庫存高企,直接導致供應商訂單量大幅下滑。“不可能完全停止下單,那供應商都活不下去了。”上述國產芯片公司市場總監說,但如今的訂單量與去年相比接近腰斬。

前述攝像頭模組廠高管觀察到,供應商們普遍面臨着兩大難題:一是稼動率不足,使得工廠設備的折舊費用和人工費用過高;二是行業競爭加劇,報價持續走低,利潤大幅下滑。

稼動率指的是一臺機器設備實際的生產數量與可能的生產數量的比值,行業景氣時消費電子供應鏈的稼動率普遍在90%以上,接近滿載。但現在攝像頭模組行業的稼動率平均在50%以下,中國大陸液晶面板廠(LCD)的稼動率在70%左右,預計8月還會進一步下滑。

由於訂單不足,特別是在產能大幅過剩的柔性OLED領域,中國大陸面板廠商如今在搶奪訂單上是“不計成本”的,李菲斐形容。面板的報價部分甚至已經低於過良率後的物料成本,相當於“做一片虧一片”。但由於面板廠商爲了維持運轉以及更多的市場佔有率,寧可虧本生產也不能停工。

電子元器件市場上,供應商彼此砍價,生存空間愈發逼仄。前述芯片公司市場總監感慨,中國科技製造業能夠忍受的低毛利是難以想象的。

半導體行業鏈條多、週期長,對真實需求的反應速度往往要慢一拍。因此,歐美電子製造業往往要求60%以上的毛利以對衝風險,“如果一個業務只有40%毛利,那麼這個業務就可以被砍掉了。”但中國芯片企業普遍毛利僅有20%-30%,即便是隻有10%毛利的業務也不乏參與者。

這位市場總監表示,一些模組廠商從4月起減少工人工時,工人每週只需上三天或四天的班,同時鼓勵坐辦公室的員工無薪休假。“這還是爲了維持一定的開工率,否則工人上班天數還會更少。”他說。

相似的生存策略貫穿全產業鏈。前述晶圓廠人士表示,他們一方面在降本增效,爭取訂單、主動降價;另一方面,由於封裝廠的滿產率要在85%以上才能盈利,因此要儘可能保證工廠的開工率,通過價格槓桿幫助新客戶備料,“儘量讓整個產線不至於虧損”。另外,他們還在和材料供應商洽談,簽訂保產協議,爭取供應商的支持。

4

開闢新賽道

手機、PC等消費電子產品市場萎靡的同時,新一代智能終端設備正在崛起。智能電動汽車是其中的代表,第三方研究機構集邦諮詢數據顯示,今年二季度全球新能源汽車總銷量達到219.2萬輛,同比增長53.5%。

前述晶圓廠人士表示,由於此前行業低估了市場需求,從2020年起各家廠商削減車載電子芯片的產能,即便後期追加了10%-20%,但國內的需求卻翻了兩三倍之多,因此目前車載電子芯片依然處於缺貨階段,要達到供需平衡可能需要2-3年。

另一方面,車載電子的產出週期很長,從研發到投入市場至少需要三年,一些車規級芯片還需要通過14-16個月的產品認證。他透露,近期驗證週期已縮短至半年左右,也側面印證了貨源緊張。

但消費電子轉到車規產線也不簡單,流程基本上要推倒重來。車載電子產線從體系、生產、製造、管理和供應鏈與消費電子完全是兩碼事,整體投資額也非常大,和消費電子不是一個量級。“如果有頭部廠商和你一起研發產線還好,沒有的話,就不行。”前述晶圓廠人士說。但即便是有頭部廠商客戶與工廠共同研發,達到量產,也要起碼3-5年的時間。

汽車芯片本身的性質也決定了其很難進行轉產。汽車電子元件的規格標準被稱爲車規級,比消費級的要求要高出許多,對芯片外部工作環境,如溫度、溼度、粉塵、壽命、穩定度等承受度極高。

長電科技、通富微電、華天科技等晶圓廠都開闢了車載電子芯片的產線,但這個市場的準入門檻很高。這位晶圓廠人士說,一些頭部廠商會要求供應商的年銷售額在百億元以上,否則一旦有車輛因爲芯片問題出現事故,或者大批量召回,“可能要把整個工廠賣了,才賠得起。”

另一些新興消費電子產品也成爲供應商的重點關注對象,如AR/VR設備、掃地機器人、無人機等IoT產品。廠商對細分領域前沿技術的投資速度也沒有放緩,比如面板廠的高世代OLED產線、Micro LED投資、高世代Mini LED技術產線等。李菲斐解釋,這些佈局規模不大,但都是未來五六年的行業發展趨勢。

多位受訪者告訴記者表示,產能結構調整是大勢所趨,但至少需要一年的時間才能完成轉換。而在切換的陣痛期中,智能手機與PC仍是消費電子芯片最主要的出貨引擎,二者合計份額在七成以上,因此至少未來半年內,清庫存都將是行業主基調。