瑞銀:新車G9與同業比無明顯競爭優勢 維持小鵬汽車(XPEV.N)中性評級及目標價34美元瑞銀髮表報告表示,小鵬正式發佈中大型SUV新車G9,預計10月下旬開始交付,售價區間30萬至35萬元人民幣,但該行留意到要全數配備NGP、音樂座艙和4C快充的高端版本售價高達46萬元人民幣,或要選取附加支付的可選包。該行指可以理解爲是公司於價格競爭力和潛在利潤的折衷,但儘管如此,以小鵬G9與同行模型相比,認爲其沒有明顯的競爭優勢。該行指,小鵬目前的估值爲預測今明兩年企業價值對收入各1.1倍及0.8倍,如果競爭進一步升級,認爲估值存在一些下行風險。基於G9規格和定價,該行認爲近期將月銷量限制在5000輛,並認爲小鵬汽車在銷量和利潤率前景方面仍面臨一些基本挑戰,維持對小鵬中性評級及目標價34美元。

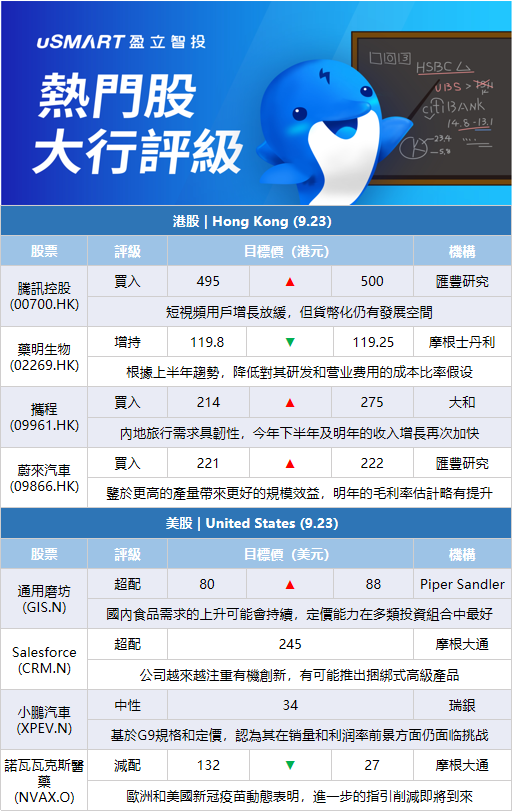

摩根士丹利:下調藥明生物(02269.HK)目標價至119.25港元 評級增持摩根士丹利發表報告,根據上半年業績和管理層指引,對藥明生物今年短期收入增長預測降低2%,明年和後年分別降低6.7%和10%。該行對藥明生物今明兩年的毛利率預測亦由46%降至45.5%。該行指,根據上半年趨勢,降低了對藥明生物的研發和營業費用的成本比率假設。因此對其今年的每股盈利預測上升3.1%,明年和後年每股盈利預測分別降2.9%和6.2%。大摩表示,微降藥明生物目標價由119.8港元降至119.25港元,相當於預測今年市盈率77倍,估計於2021年至2024年純利複合增長率爲38%,維持增持評級。

大和:上調攜程(09961.HK)評級至買入 目標價上調至275港元大和發表報告指,攜程今年第二季業績表現強勁,且第三季展望優於預期,估計穩健的海外收入勢頭,及內地旅行需求具韌性,將推動集團今年下半年及明年的收入增長再次加快。大和將攜程股份評級由持有升至買入,目標價由214港元上調至275港元,並調升集團明年及2024年每股盈利預測6%至12%,反映海外收入較預期更佳。

匯豐研究:上調蔚來汽車(09866.HK)目標價至222港元 評級買入匯豐研究發表報告,將蔚來目標價由221港元微升至222港元,評級買入。報告預計,第四季起蔚來的月度交貨量將增加,原因包括三款新車型(ET5/ET7/ES7)強勁的訂單表現,以及供應瓶頸問題緩解。該行將蔚來明年和後年的淨利潤預測分別上調7%和1%,因爲在今年下半年開始的強勁產品週期的支持下,料產量增加;鑑於更高的產量帶來更好的規模效益,明年的毛利率估計略有提升。至於今年的淨利潤就調低9%,主要是由於第三季供應鏈中斷的時間較預期長,導致今年銷售預期降低。該行對蔚來今年至後年的盈利預期,比市場共識平均高17%。

Piper Sandler:將通用磨坊(GIS.N)目標價從80美元上調至88美元 維持超配評級Piper Sandler分析師Michael Lavery在通用磨坊公佈2023財年第一季度後,將通用磨坊(GIS.N)目標價從80美元上調至88美元,並維持超配評級。這位分析師預計通用磨坊近期將保持良好的地位,稱在目前的環境下,國內食品需求的上升可能會持續下去。Lavery在一份研究報告中告訴投資者,它的定價能力在多類投資組合中是最好的,這應該有助於推動其佔有強勁的市場份額。

美銀證券:將通用磨坊(GIS.N)的目標價從74美元上調至81美元 維持中性評級美銀證券分析師Bryan Spillane將通用磨坊的目標價從74美元上調至81美元,並維持對該股的中性評級,此前通用磨坊第一季度盈利超過美銀證券的預期,通用磨坊也上調了23財年的預期。Spillane表示,在通用磨坊公佈財報後,他將對該公司23財年、24財年和25財年每股收益預期分別從3.94美元、4.12美元和4.26美元上調至4.06美元、4.25美元和4.38美元,並補充說他的中性評級反映了與包裝食品同行的估值一致。

摩根大通:維持Salesforce(CRM.N)超配評級 其投資者日活動“鼓舞人心”摩根大通分析師Mark Murphy在參加Salesforce投資者日後“受到鼓舞”,因爲該公司越來越注重有機創新,有可能推出“類似於Office 365 E5套件”的捆綁式高級產品,其重申2026財年500億美元的收入目標,預計2026財年運營利潤率爲25%。Murphy在研報中表示,Salesforce給出了“對其商業模式相對彈性的健康解讀”,新增長媒介的潛在上行空間有助於抵消自上次投資者日以來因匯率因素而損失的20億美元營收。他保持該股超配評級,目標價245美元。

摩根大通:將諾瓦瓦克斯醫藥(NVAX.O)評級從中性下調至減配 目標價從132美元大幅降至27美元摩根大通分析師Eric Joseph將諾瓦瓦克斯醫藥(NVAX.O)評級從中性下調至減配,目標價從132美元削至27美元。Joseph在研報中表示,儘管第二季度業績“疲軟”,且2022財年的收入指引下調,但最近歐洲和美國新冠疫苗動態表明,進一步的指引削減即將到來,同時也指出了Nuvaxovid的大量使用面臨中長期阻力。此外,諾瓦瓦克斯資產負債表的“主要壓力因素”,包括到期的可轉換債券和不斷增加的運營支出,可能在未來6-12個月對股價構成進一步的稀釋壓力。隨着“疫情交易情緒進一步消退”,Joseph預計諾瓦瓦克斯股價表現不佳。