本文來自格隆匯專欄:中信證券研究,作者:崔嶸、李翀

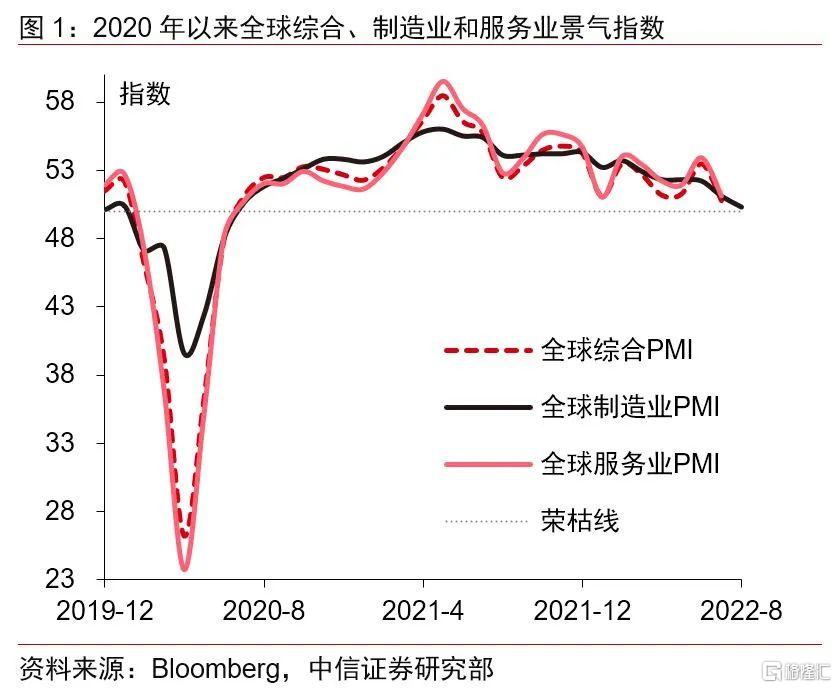

8月全球製造業增長動能較7月繼續下降並接近榮枯線。2022年8月全球製造業指數由前月的51.1下降0.8個百分點至50.3,為連續9個月波動下降。整體來看,今年以來全球製造業PMI指數持續回落並已接近榮枯線水平。未來受能源問題、衰退預期、金融風險、地緣政治等因素影響,全球經濟增長動能可能還將持續下降,不排除四季度全球製造業PMI讀數滑落至收縮區間的可能性。繼7月IMF下調全球經濟預期後,8月下旬,穆迪將20國集團經濟體2022年的增長預期由3.1%下調至2.5%,2023年的增長預期由2.9%下調至2.1%。此外,白宮亦將美國2022年實際GDP增速預期由3.8%下調至1.4%。

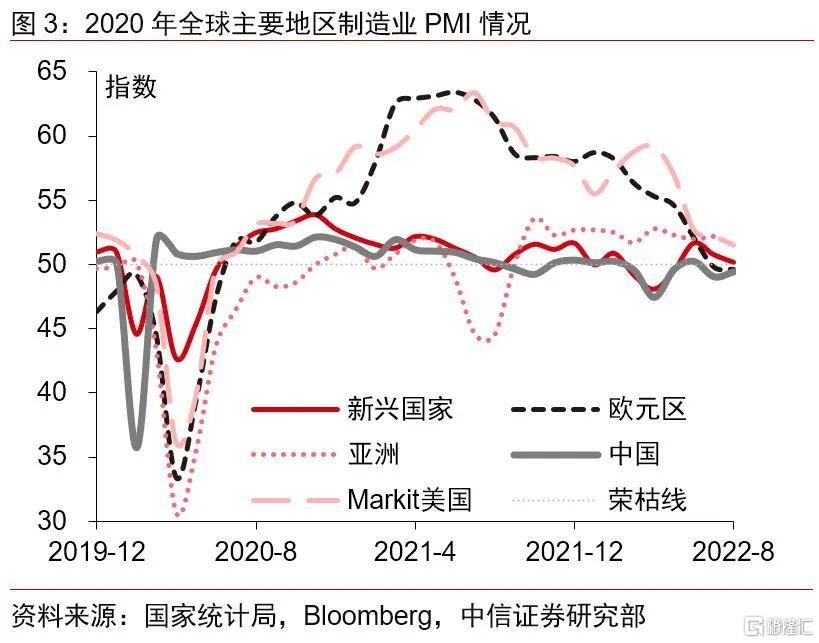

8月數據顯示絕大多數國家/地區製造業景氣程度持續回落,歐洲近期經濟衰退風險高。7月以來,多數國家/地區製造業PMI讀數延續下行趨勢,且區域分化趨勢明顯,呈現出“歐洲較弱、亞洲分化、美國偏強”的局面。歐洲方面,除荷蘭、法國等少數國家外,大多數國家制造業PMI讀數位於榮枯線以下運行,反映出歐洲市場經濟衰退風險高的現實。儘管受到西方制裁,但俄羅斯製造業PMI讀數卻逆勢上揚,8月讀數錄得51.7。美洲方面,除美國外,美洲整體呈現出“北美偏弱,拉美震盪”的狀態;亞洲方面則分化明顯,8月中國大陸、泰國、印尼等國製造業景氣程度回升,而日本、韓國製造業PMI讀數則持續下滑。分國家/地區來看,主要國家中,印度和澳大利亞讀數最高,製造業PMI指數分別為56.2和53.8。

美國和新興國家制造業PMI指數好於歐洲;中國將成為未來新興市場製造業能否回穩的重要力量。8月歐洲國家制造業PMI指數下滑程度略超預期,歐元區PMI讀數由前月的49.8降為49.6,下降了0.2個百分點,低於49.7的市場預期,並連續兩個月低於榮枯線,反映出區域內整體經濟衰退壓力持續增大的現實。橫向比較來看,8月歐元區製造業PMI指數連續兩個月不及新興國家,為2020年6月以來首次,後者8月讀數由上月的50.8下降至50.2,降幅為0.6個百分點。預計未來隨着高温天氣的消退、近日國常會出台的增量穩增長政策加速落地顯效,中國將成為新興市場製造業能否回穩的重要力量。

北美洲製造業遇冷,美國一枝獨秀。北美方面,美國製造業景氣度較好。8月美國Markit製造業PMI指數為51.5,較上月的52.2下降了0.7個百分點,並低於51.8的市場預期;加拿大製造業則明顯遇冷,8月製造業PMI讀數由上月的54.6大幅下降5.9個百分點至48.7,自2020年6月以來時隔26個月回落至50以下,主要為新訂單下滑和生產停滯所致;墨西哥製造業則持續遇冷,8月PMI讀數與7月持平,均為48.5,連續兩個月位於收縮區間主要為通脹影響企業投入及供應鏈擁堵致原材料短缺所致。

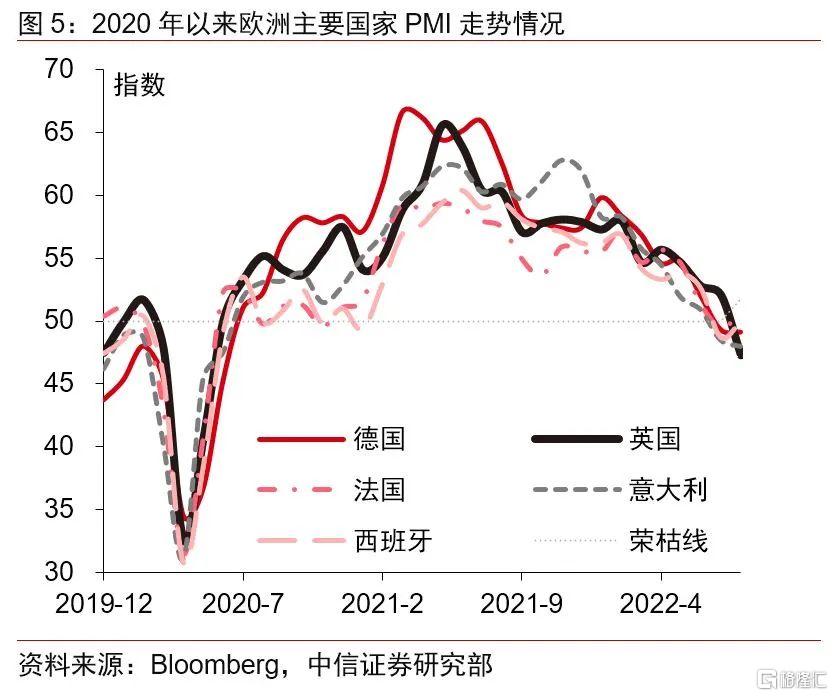

歐洲國家制造業PMI整體連續兩個月滑落榮枯線,四季度陷入經濟衰退的可能性高。近期歐洲能源問題持續發酵,天然氣短缺問題明顯影響生活成本、生產擴張及經濟增長。8月歐洲多數主要國家PMI指數連續兩個月位於收縮區間,並續創2020年底以來的新低。主要大國中,法國製造業PMI指數意外走高,由上月的49.5回升至50.6,上升了1.1個百分點,遠超49的市場預期和初值;德國製造業PMI指數由上月的49.3降至49.1,下降了0.2個百分點,並低於49.8的市場預期,為連續三個月下降;英國製造業PMI指數由上月的52.1大幅下降4.8個百分點至47.3,遠低於51的市場預期,同時也是自2020年5月以來首次回落收縮區間。此外,意大利和西班牙製造業PMI指數亦連續兩個月低於50。結合PMI走勢及持續惡化的能源問題,歐洲國家四季度陷入經濟衰退的可能性高。

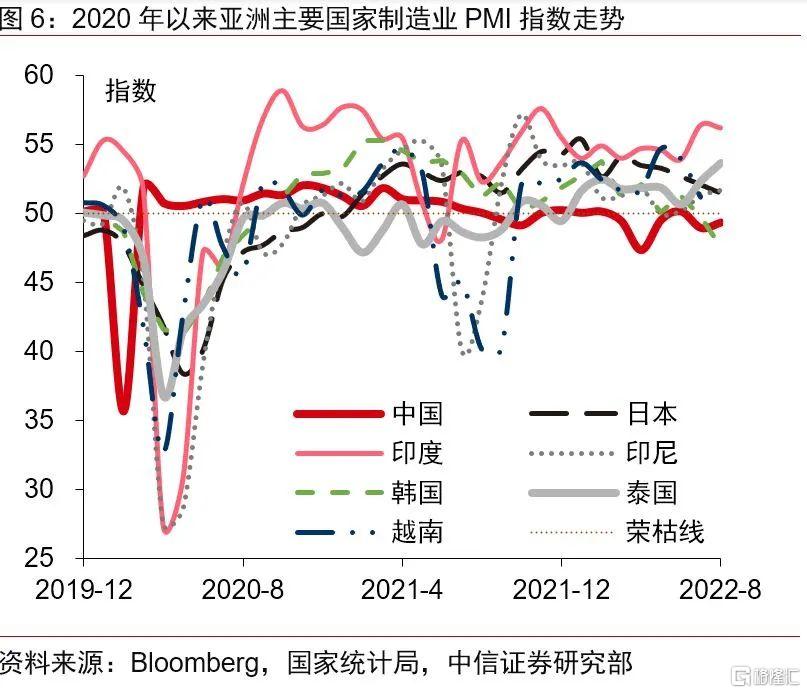

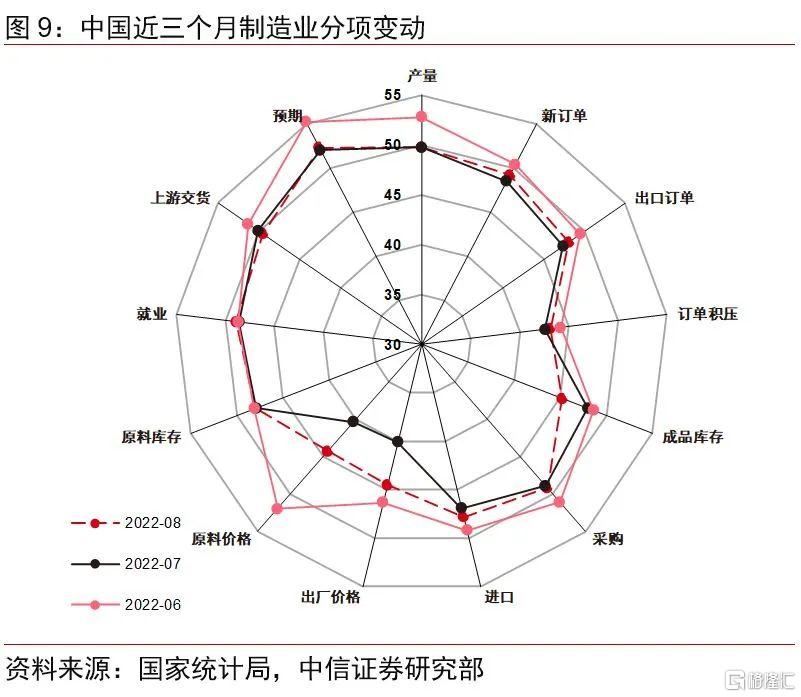

亞洲主要國家制造業PMI分化加劇,印度及泰國表現亮眼。亞洲國家制造業景氣程度分化明顯,多數國家仍處於景氣區間,其中,印度和泰國製造業PMI指標表現最為良好。印度8月製造業PMI指數由前月的56.4回落至56.2,下降了0.2個百分點,是當下全球為數不多的製造業PMI指數仍保持在55以上的主要國家之一;泰國8月讀數則連續兩個月上行,由前月的52.4上行1.3個百分點至53.7,為目前全球為數不多的製造業PMI指數持續上行的國家之一。其他主要大國方面,日本PMI則由52.1下降至51.5,降低了0.6個百分點,為連續五個月下降;中國方面,製造業PMI指數由7月的49回升至49.4,連續兩個月位於50以下顯示出供需兩端恢復力度仍需加強,隨着穩增長政策加速落地,後續可能繼續恢復。除此之外,韓國製造業PMI指數連續兩個月位於50以下,並由上月的49.8下滑2.2個百分點至47.6,經濟下行壓力繼續增大。

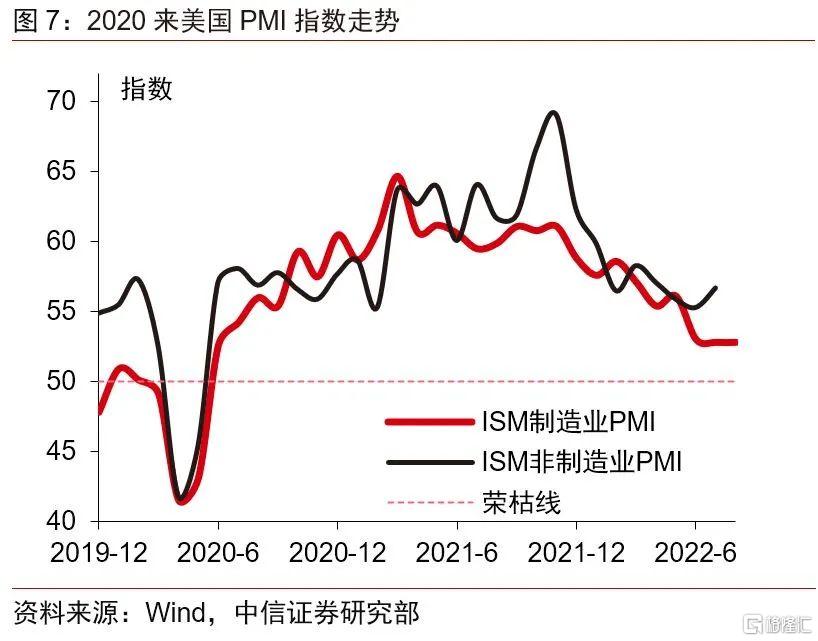

8月美國ISM製造業PMI指數持平於7月的52.8,好於市場預期。短期內美國經濟難言“實質性衰退”,美聯儲加息幅度仍取決於未來通脹走勢。8月美國ISM製造業PMI指數為52.8,與上月持平,好於51.9的市場預期。數據公佈後,市場反應強烈,美元指數短時跳升逼近110關口,10年期美債收益率瞬時拉昇至約3.3%,黃金則跌破1700美元/盎司。分行業看,製造業PMI指數回落的行業為木製品、服裝、皮革、傢俱、化學品、金屬品及電器設備。近期美國經濟衰退進度較為平穩,強勁的PMI讀數反映出美國經濟短期難言“實質性衰退”,支持近期鮑威爾對貨幣政策的鷹派表態,加息幅度仍取決於未來通脹走勢。預計未來3個月美國製造業PMI指數可能仍在榮枯線以上區間持續震盪並回落。

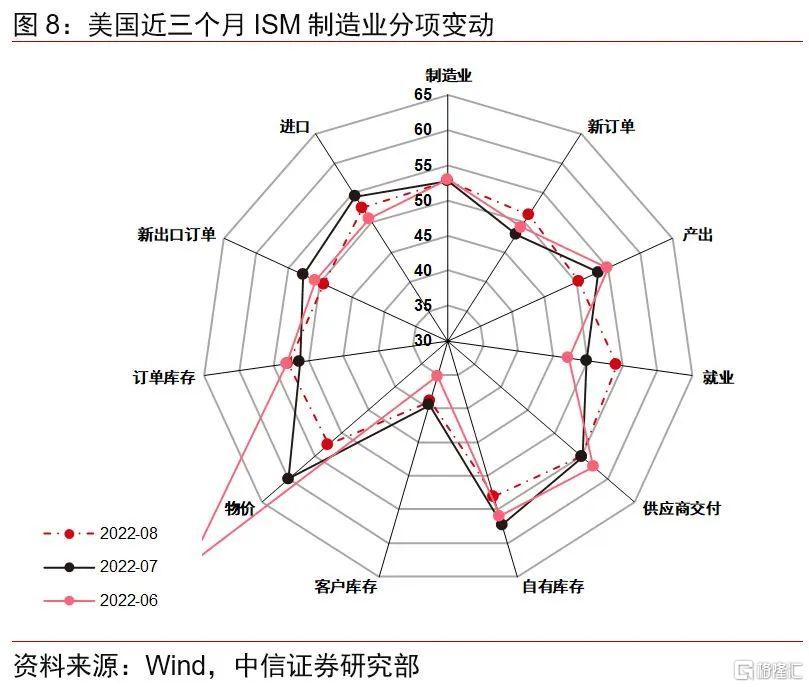

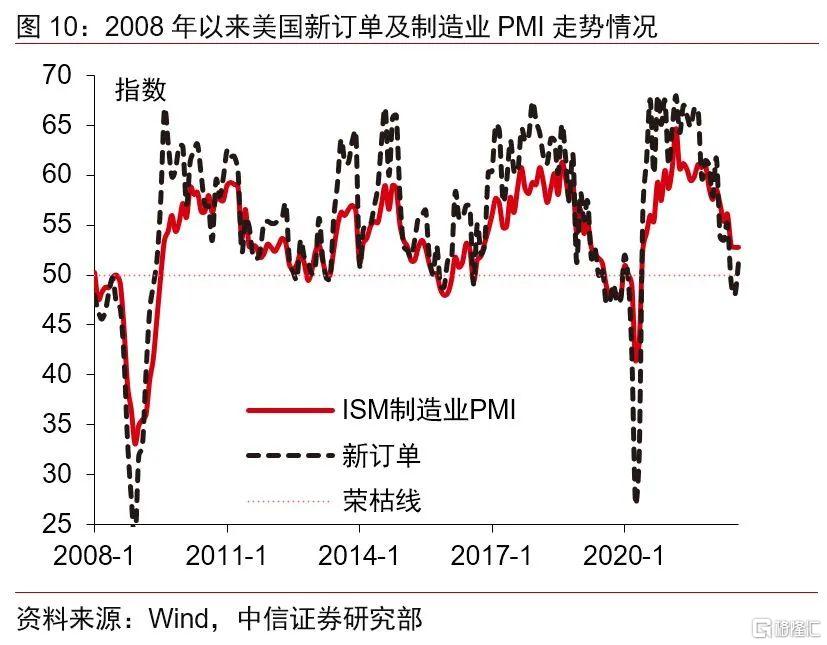

分項數據中,新訂單分項超預期回升顯示出美國經濟短時仍具韌性。一般來看,美國製造業新訂單指數對製造業PMI具有先導性,一般提前三個月反映製造業PMI走勢。8月新訂單分項由上月的48上行至51.3,回升了3.3個百分點,並遠超48的市場預期,同時8月讀數繼6、7兩月後重新站上榮枯線。除美國經濟短時仍具韌性外,新訂單增加的另一個主要原因為價格下降,下單量回升所致。分行業看,18個製造業門類中有6個行業報吿新訂單增長,主要集中在計算機及電子產品、非金屬礦產、運輸設備、初級金屬及塑料橡膠;8個行業報吿新訂單減少,主要涵蓋木製品、傢俱、電器設備、化學品、食飲及機械設備等行業。下滑行業與中國對美重點出口行業高度重合,因此未來我國上述行業出口可能放緩。整體來看,新訂單分項反映出美國經濟仍具韌性,短時陷入“實質性衰退”的可能性不大。

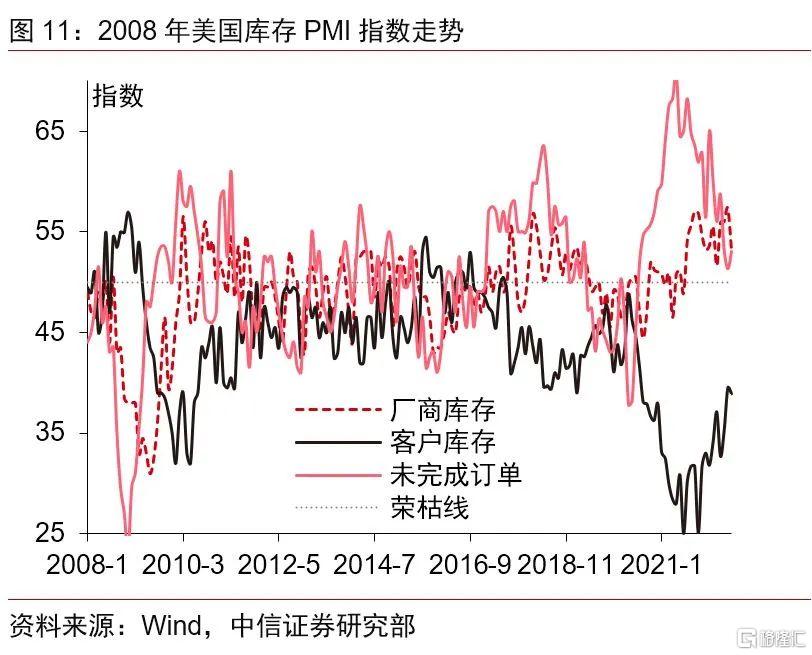

美國目前仍處於累庫週期的末尾階段,並逐漸向主動去庫存階段過渡,計算機及電子等行業仍存在供應鏈擁堵問題。 8月美國客户庫存波動回落,未完成訂單波動上行、廠商庫存大幅回落,除反映美國供應鏈尚未完全修復外,還反映出美國庫存週期的變化。一方面,結合供應商交付速度較慢及客户庫存較低的行業可以發現目前美國供應鏈擁堵問題主要集中在計算機和電子產品、汽車等行業,而石油煤炭、食品飲料煙草等行業受下游需求旺盛影響,客户庫存亦較低;另一方面,廠商庫存持續在榮枯線以上回落反映出美國累庫速度逐漸減慢,並呈現出向主動去庫存階段過渡的趨勢。分行業看,庫存還在增加的行業主要集中在計算機及電子、電器設備等行業,庫存減少的行業僅有紙製品。

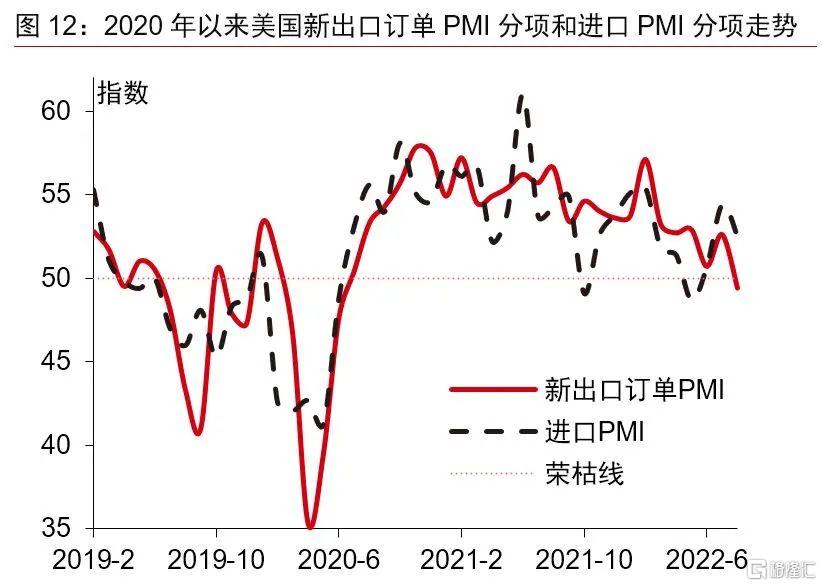

8月美國外貿PMI分項延續波動回落趨勢,新出口訂單滑落至榮枯線以下或預示美國貿易逆差還將持續。8月新出口訂單錄得49.4,較上月的52.6下行了3.2個百分點,為25個月後首次跌破榮枯線,主要為歐洲等海外市場經濟疲軟所致。出口新訂單增加行業僅有三個,分別是塑料橡膠、計算機及電子產品和食品飲料煙草。進口分項讀數為52.5,較上月的54.4下降了1.9個百分點,主要集中在木製品、金屬及紙製品行業。我們認為受美國經濟未來生產和需求兩端同時走弱的影響,未來外貿PMI分項仍將維持波動下降的趨勢。近期美國商品貿易持續逆差,7月逆差初值為891億美元,新出口訂單滑落榮枯線以下或預示美國貿易逆差還將持續甚至擴大,應繼續關注美國政府出台貿易保護政策的可能性。

美國PMI物價分項持續大幅回落,就業市場超預期回升至榮枯線以上反映出就業市場仍強勁。8月美國物價分項讀數由上月的60大幅下降7.5個百分點至52.5,遠超55.3的市場預期,同時亦為25個月以來首次回落至55以下。該指數連續6個月大幅回落反映出美國製造業相關物價上漲壓力趨緩。分行業看,服裝、木製品、金屬、塑料橡膠、運輸設備等行業報吿價格下降而計算機及電子電器、紙製品、化學品等行業則報吿價格上升,結合上文分析,數據反映出美國物價上漲壓力較大的行業主要集中在供應鏈擁堵領域和原材料領域。我們認為三季度美國通脹或仍將磨頂,7月通脹讀數下降不排除後續反覆的可能性。就業方面,8月就業PMI分項由上月的49.9上行4.3個百分點至54.2,遠超49.5的市場預期,同時也是時隔3個月後重新站上榮枯線。上行的主要原因為更替率有所下降以及反映招工難的企業變少。ISM認為若實現製造業勞動人數(BLS口徑)上漲則需要至少穩定在50.5的PMI就業讀數,8月讀數則反映出就業市場仍強勁,對短時製造業增長形成支撐。

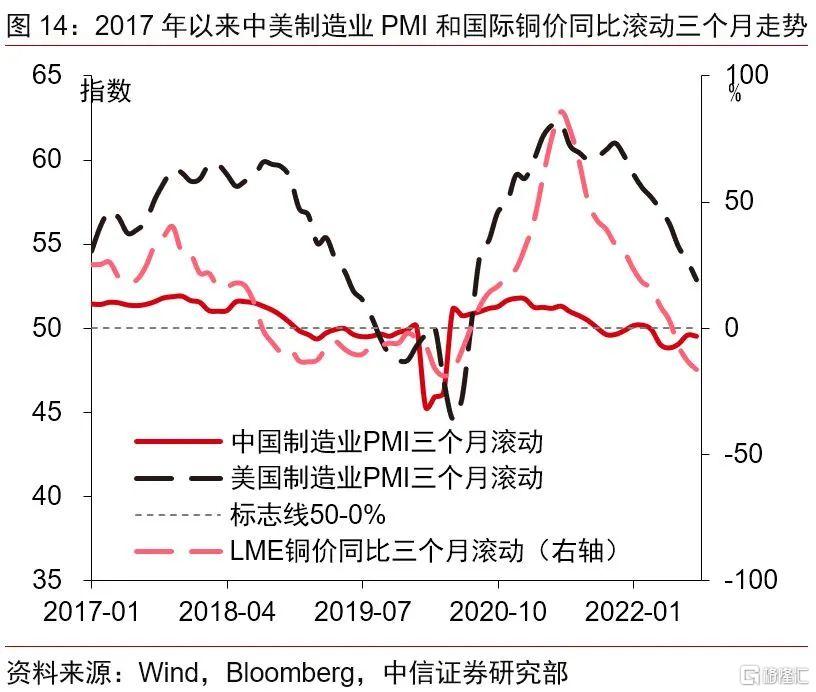

美國製造業PMI指數短時企穩難改銅等工業大宗商品價格震盪下行行情。一般來看,銅價與中美兩國PMI指數均有相關性。中國是銅需求和生產大國,PMI指數往往與銅價走勢具有同步性;而美國是銅製加工成品主要消費國,PMI指數對銅價往往具有先導性。繼7月銅價一度跌破7000美元/噸關鍵點位後,8月國際銅價階段性回升,但仍下跌約0.2%,主要為市場對美聯儲等貨幣緊縮放緩的樂觀預期所致。自8月下旬鮑威爾鷹派講話後,市場對美聯儲緊縮預期明顯回升,國際銅價隨後波動劇烈,疊加美元強勢走勢及需求預期回落等因素影響,銅等工業大宗商品價格或持續震盪下行。

美國製造業PMI指數短期企穩難改美股盈利下行趨勢,目前盈利下修預期尚未充分定價。受8月底市場對美聯儲加息預期止降回升的影響,美債實際利率持續上行,8月下旬10年期美債利率回升至3%以上,7月以來美股的階段性反彈行情結束,8月標普500指數下跌約4%。短期而言,在美聯儲繼續鷹派的立場下,預計市場將不斷修正政策預期,本輪階段性反彈已結束,中長期來看美股走勢仍取決於貨幣政策以及美股基本面盈利的情況。8月標普500每股淨收益同比增速僅約9%,為自2021年7月高點後連續14個月波動下降。受高通脹及經濟衰退預期影響,企業資本開支和居民消費恐持續回落或將持續拖累美股盈利增速。我們預計美股9月可能仍大幅波動,目前盈利下修預期難言已被充分定價。

7月我國出口維持高增長,美國高庫存以及海外經濟衰退可能抑制我國未來出口增速,可能主要集中在機動車、傢俱、金屬等重點行業。一般來看,韓國出口規模波動趨勢對中國具有一定先導意義。但是,2020年後由於中國疫情恢復和復工復產全球領先致本輪經濟週期期間中國出口波動趨勢領先韓國。7月我國受海外需求端有韌性以及天氣因素好轉影響,出口金額維持高景氣狀態,同比增速錄得18%。三季度末開始海外市場各地區可能逐漸進入經濟衰退期,我們預計三季度末我國出口放緩跡象將逐漸顯現,結合美國庫存數據,可能主要集中在機動車及配件、傢俱及配飾、金屬製品、服裝、酒水飲料等領域。

風險因素:美聯儲緊縮預期變化、美國經濟衰退進度超出預期。