歐洲深陷“滯脹”困局

本文來自格隆匯專欄:沈建光

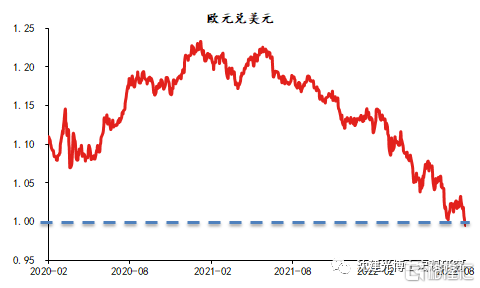

8月22日,歐元兌美元再度跌破平價線、最低達到0.9925。本輪歐元下跌的直接原因是對歐元區能源危機和經濟前景的擔憂。最新數據顯示,二季度歐元區GDP同比由一季度的5.4%降至3.9%,但領先指標預示歐洲經濟將急劇惡化;7月歐元區CPI同比高達8.9%、英國CPI同比更是達到10.1%,以上數據顯示歐洲將陷入“滯脹”。

一個月前,筆者在歐元20年來第一次跌破1時發表文章《大幅貶值後,歐元走向何方?》提出,“本輪歐元下跌的直接原因是對歐元區經濟前景的三重擔憂: 歐元區經濟始終未能恢復至疫前水平;加息進程明顯滯後於美國、歐美利差持續上升;俄烏衝突的全方位衝擊,推高歐元區能源價格以及前所未有的滯漲到深度衰退的困局”,並對歐元前景持悲觀預期。

8月初,筆者時隔三年再度前往歐洲。從實地考察英國、芬蘭、瑞典和德國等地的所見、所聞、所感來看,俄烏衝突導致當前歐洲深陷“滯脹”困局,未來滑向衰退已不可避免,歐元中長期前景難言樂觀。近期筆者刊發2022歐洲之行隨想第一篇——《歐洲深陷“滯脹”困局》,請參閱全文。

正文

近期歐元加速貶值引發全球資本市場關注。7月12-14日,歐元兌美元數次在盤中觸及1.0關口、最低達到0.99525,20年來首次跌破平價線;8月22日,歐元兌美元經歷小幅反彈後再度跌破平價線。

8月初,筆者時隔三年再度前往歐洲四國。從近期在英國、芬蘭等地的所見、所聞、所感來看,俄烏衝突導致當前歐洲深陷“滯脹”困局,未來滑向衰退已不可避免。短期內歐元能否反轉仍取決於俄烏衝突的結局和美歐貨幣政策的走勢,但考慮到歐元區的諸多內部矛盾依舊難以調和,歐元中長期前景難言樂觀。

歐洲物價上漲十分顯著

俄烏衝突導致能源和食品短缺,大幅推升歐洲通脹水平。一方面,歐洲高度依賴俄羅斯能源供給。2021年,歐洲天然氣消費量有近40%來自俄羅斯;另一方面,俄羅斯和烏克蘭是歐洲重要糧倉,向歐洲出口大量玉米、小麥、大麥等農產品。由於歐洲對俄製裁的影響,歐洲國家自俄羅斯的進口大幅下滑,能源和糧食出現嚴重短缺,導致通脹水平大幅擡升。

7月歐元區CPI同比增速已攀升至8.9%,創歐元區成立以來新高。其中,能源分項同比增速達到40%、對CPI上升的貢獻率超過60%,食品分項同比增速亦達到10%左右。根據筆者在歐洲的見聞,歐洲電力和食品價格水漲船高。德國電價較兩年前已上漲約6倍,芬蘭亦上漲約5倍左右。

在倫敦和芬蘭,價格漲得離譜。倫敦一家中餐館一隻烤鴨的價格超過100英鎊,一家芬蘭餐廳原本15歐元左右的午餐價格上漲至40歐元,居民生活成本大幅提高。分國家看,希臘、西班牙、比利時CPI同比均超過10%,分別達到11.5%、10.8%、10.4%;德國和意大利CPI同比分別爲8.5%和8.4%,法國相對低一些,但也有6.8%。

持續飆升的通脹制約企業生產、削弱消費信心、惡化貿易收支

首先,供應鏈瓶頸和高通脹制約工業生產。疫情反覆導致上遊原材料和零部件短缺,疊加俄烏衝突加劇供應鏈瓶頸和能源價格上漲,嚴重阻礙企業生產、侵蝕企業利潤。今年以來,歐元區工業生產指數同比多次出現負增長。由於俄羅斯天然氣供應減少,德國化工巨頭巴斯夫計劃關停位於路德維希港的最大化工廠。

其次,高通脹嚴重削弱消費者信心。德法意等歐元區主要經濟體消費者信心指數大幅下滑。其中,德國消費者信心指數跌至-25.2,逼近歷史最低點(2002年12月的-25.8),法國和意大利消費者信心指數也分別降至-21.6和-27.8。伴隨消費者信心走弱,歐元區零售數據也出現放緩。6月歐元區零售銷售指數同比再度轉負(-3.7%),是2021年1月以來新低。

再次,貿易收支明顯惡化。疫情之前,德國常年保持每月200億歐元左右的順差,但今年5月德國季調後貿易順差僅爲8億歐元,6月小幅增加至64億歐元,依然徘徊在2000年以來的最低水平。俄烏衝突導致對俄貿易基本中斷、能源價格上漲成爲德國貿易順差收縮的主因。事實上,貿易收支惡化並不僅僅發生在德國,今年以來,包括英國、法國、意大利在內的主要歐洲工業國均處於貿易逆差擴大的困境。

歐洲經濟衰退風險加大

2月中旬以來,俄烏衝突持續升溫對歐洲經濟造成了嚴重打擊。二季度歐元區GDP同比由一季度的5.4%降至4%,領先指標預示下半年歐洲經濟將進一步下滑。

歐洲經濟增長先行指標大幅走弱。7月歐元區製造業PMI爲49.8,創2020年7月以來新低;歐元區服務業PMI進一步降至51.2。分國家看,德法意三國製造業PMI均降至50以下,德國和意大利服務業PMI亦跌破榮枯線。與此同時,歐元區7月ZEW經濟景氣指數降至-51.1,創2012年以來的新低。疫情持續反覆和俄烏戰爭爆發加劇了歐洲經濟增長的不確定性。

以筆者去到的英國爲例,經濟衰退正逐步逼近。二季度英國GDP增長2.9%,大幅低於一季度的8.7%,主要受俄烏衝突以及通脹高企拖累。7月IMF下調英國2022和2023年GDP增速至3.2%和0.5%(較上次下調0.5和0.7個百分點)。與此同時,6月英國CPI同比高達9.4%,續創40年新高。英國央行預計2022年四季度英國通脹率將達到兩位數,並在四季度和2023全年出現經濟收縮。

居民購房意願轉弱,房地產市場面臨降溫。2022年一季度,歐盟GDP環比增長0.6%,其中建築業和房地產合計貢獻了0.23個百分點,可見建築業和房地產業對歐洲經濟的重要拉動作用。

此次歐洲之行,筆者依然看到許多建築工地,倫敦的天際線到處是大吊車,芬蘭首都地區也是很多建築工地,房地產似乎是一片欣欣向榮的景象。然而,通過與當地朋友交談得知,由於俄烏戰爭帶來的巨大不確定性,歐洲居民購房意願已經大幅減弱、更多處於觀望之中,未來建築業和房地產業或面臨較大的回落風險。

歐央行被迫升息加大經濟衰退風險。歐央行的加息決定需要權衡各成員國經濟基本面情況,所以相比美聯儲,歐央行貨幣政策正常化的進程明顯更加曲折。然而,面對俄烏衝突下持續攀升的通脹壓力,6月歐央行宣佈結束資產負債表擴張政策、7月選擇超預期加息50BP,體現其抑制通脹上升的堅定態度。

不過,加息週期的開啓意味着後續金融條件緊縮,信貸擴張和廣義貨幣供應增速放緩,歐洲經濟由滯脹滑向衰退的風險加大。

歐元前景難言樂觀

俄烏衝突中斷疫後歐洲經濟復甦,致使歐洲深陷“滯脹”困局。一方面,俄烏戰爭使得歐洲能源和食品出現短缺,通脹水平攀升至歷史新高,進而制約企業生產、削弱消費信心、惡化貿易收支;另一方面,俄烏戰爭導致歐洲經濟動能顯著走弱,不確定性加大之下居民和企業信心降溫,影響消費和投資行爲。

面對通脹高企、經濟下行的“兩難選擇”,7月歐央行意外加息50BP、展現出對於抗通脹的堅定態度,未來歐洲可能會以陷入經濟衰退爲代價,確保通脹水平能夠儘快降至2%的長期目標。但若歐洲的能源危機無法緩解,僅靠歐央行加息的作用不大。

筆者對於歐元的前景,無論是短期,還是中長期,均持謹慎的看法。短期而言,歐元能否反彈取決於俄烏衝突的結局和美歐貨幣政策的相對走勢。但年內美聯儲更激進加息幾成定局,俄烏衝突和歐美對俄製裁仍在持續升級,地緣政治衝突有長期化發展的風險。歐元區經濟衰退的概率正在快速上升,歐盟近期已大幅下調未來增長預期,德國五家頂級智庫最新預測顯示,如歐盟對俄羅斯能源實施全面禁運,2022年GDP增速將放緩至1.9%,隨後在2023年陷入嚴重衰退。上述情況下,近期歐元兌美元匯率仍有進一步走弱的可能。

中長期來看,劇烈波動的全球政治經濟局勢之下,不能排除今年底或明年初俄烏局勢緩和、美聯儲面對經濟“硬着陸”放棄緊縮貨幣政策的可能,這些可能會使歐元出現明顯反彈。但即便如此,歐元區諸多中長期內部矛盾依舊難以避免,即便歐元中期回暖,也難以根本性改變其長期頹勢。

本文首發於FT中文網