海上風電:平價窗口臨近,邁向主力電源

格隆匯 12-29 09:09

本文來自:平安研究, 作者:皮秀

摘要

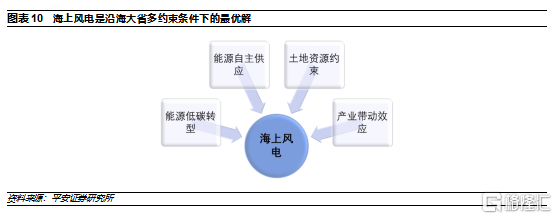

爲什麼沿海省份如此重視海上風電。海上風電具備諸多優點,包括靠近負荷中心、不佔用土地、能夠有效拉動當地製造產業等,長期以來,其缺點也十分突出,那就是度電成本較高、較大程度依賴補貼;基於其突出的優點,儘管自2022年起中央財政補貼退出,各省發展海上風電的動力不減,廣東省甚至出臺省級補貼支持海上風電發展。我們認爲沿海省份高度重視海上風電是基於能源低碳發展、能源自主供應、土地資源約束、產業帶動等多重關鍵因素綜合考量的結果,海上風電可能是多重因素綜合考量下的最優解。

海上風電高成本的問題有望較快化解。2020年陸上搶裝結束後,風機大型化提速,度電成本快速下降;當前時點海上風電的形勢與去年同期陸上風電類似,未來海上風電也有望迎來類似的技術進步和成本下降。根據近期招標情況,海上風電的發展形勢超出風電產業和資本市場預期,海上風電機組等主設備大幅降價,大規模的平價海上風電項目涌現並陸續開啓招標,海上風電產業展現極強的韌性;目前看,去補貼之後海上風電發展並非硬着陸,而是產業鏈通過技術進步等方式快速消化去補貼影響並開啓平價時代。

邁向主力電源,成長空間巨大。我們認爲,當海上風電進入平價時代,成本較高這一原來制約海上風電發展的核心問題得以化解,海上風電在我國能源體系中的定位有望擡升,看好海上風電成爲沿海主要省份的主力電源之一。按照2030年海上風電貢獻沿海省份15%的電力需求估算,2030年國內海上風電裝機規模將超過200GW,而截至2020年底國內海風累計裝機約11GW,海上風電有望迎來快速發展的黃金時代。

投資建議:建議把握海上風電核心製造環節,包括風電整機、海纜、管樁、直流輸電設備等。風電機組方面,半直驅有望成爲主流,推薦海上風電機組零部件供應商;海纜方面,當前競爭格局較爲清晰,未來頭部企業有望維持甚至擴大競爭優勢;管樁方面,推薦有望進入海外供應鏈體系、國內產能大幅擴張的公司;直流輸電設備方面,建議關注柔性直流換流閥和控制保護系統供應商。

風險提示:1、海上風電技術進步及降本速度不及預期,導致海上風電的平價進程低於預期。2、2022年國內海上風電新增裝機大概率下滑,部分企業可能業績承壓。3、部分製造環節可能競爭加劇並導致盈利水平不及預期。4、海外貿易保護現象可能加劇,進而影響國內海風製造產業的出海進程。

01

海上風電發展現狀簡介

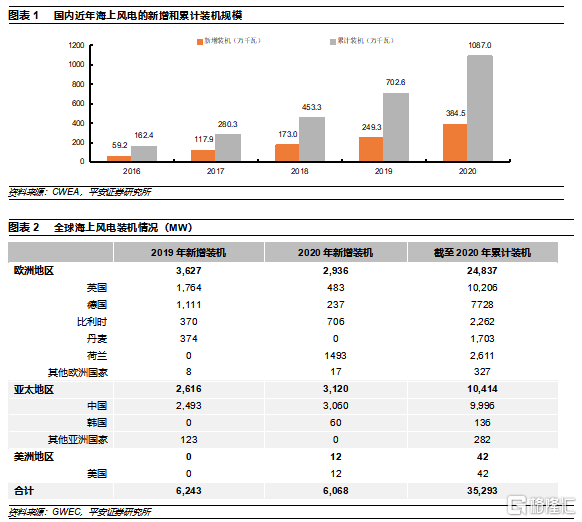

國內:補貼驅動下的高速增長,平價時代即將來臨。2014年6月,國家發改委發佈《關於海上風電上網電價政策的通知》,明確潮間帶風電項目含稅上網電價爲每千瓦時0.75元,近海風電項目含稅上網電價爲每千瓦時0.85元。標杆電價的出臺對於我國海上風電發展起到極大地推動作用,從此,國內海上風電發展步入快車道;2020年,國內新增吊裝的海上風電裝機規模達到3.84GW,累計吊裝規模超過10GW。根據相關政策,前期已覈準、2021年年底前全容量併網的海風項目才能享受中央財政補貼,2021年成爲國內海上風電的搶裝年,估計新增裝機規模同比大幅增長。2022年起,中央財政補貼退出,海上風電的平價時代來臨。

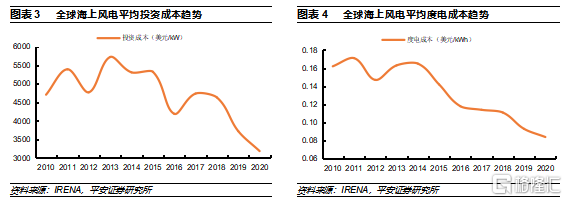

海外:歐洲主導,新興市場有望崛起。從1991年全球首個海上風電場丹麥Vindeby投運以來(已退役),歐洲海上風電發展歷程已有30年,2011年以來歐洲海上風電進入大規模商業化應用階段。2020年,歐洲新增海上風電裝機2.9GW,累計裝機規模約25GW,其中英國和德國的裝機規模相對較大。隨着歐洲海上風電產業成熟和經濟性提升,海上風電的發展外溢到美國、日本、韓國等新興市場。

近年全球海上風電投資成本和度電成本快速下降。近年來,隨着技術進步和規模化發展,海上風電的投資成本和度電成本均呈現較明顯的下降趨勢。根據國際可再生能源機構(IRENA)的統計,2010-2020年間,海上風電的單位千瓦投資下降32%,度電成本下降了48%。

02

爲什麼沿海省份如此重視海上風電

2.1國補退出之後,各省發展海風動力不減

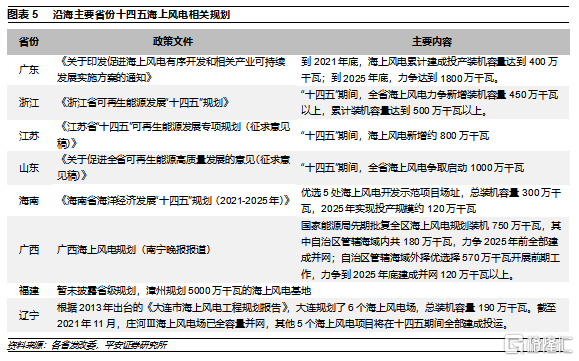

2021年是國內海上風電的搶裝年,根據相關政策文件,前期覈準的海上風電項目若不能在2021年底前全容量併網,將無法享受中央財政補貼。自2022年起,中央財政補貼完全退出,但各地發展海上風電的積極性依然高漲。

廣東出臺省級補貼政策支持海上風電發展。2021年6月,廣東省人民政府辦公廳印發《促進海上風電有序開發和相關產業可持續發展實施方案》,根據該方案,2022年起,廣東省財政對省管海域未能享受國家補貼的項目進行投資補貼,項目併網價格執行廣東燃煤發電基準價(平價),推動項目開發由補貼向平價平穩過渡。其中:補貼範圍爲2018年底前已完成核準、在2022年至2024年全容量併網的省管海域項目,對2025年起併網的項目不再補貼;補貼標準爲2022年、2023年、2024年全容量併網項目每千瓦分別補貼1500元、1000元、500元;補貼資金由省財政設立海上風電補貼專項資金解決。

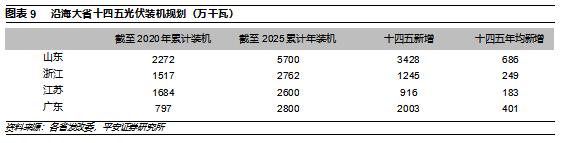

各省出臺了積極的十四五海上風電規劃目標。其他主要沿海省份雖然暫時沒有出臺類似廣東的補貼政策,但從規劃的十四五海上風電發展目標來看,各省大力支持海上風電發展的意圖明顯。

2.2海上風電可能是多重因素考量下的最優解

1、能源低碳轉型

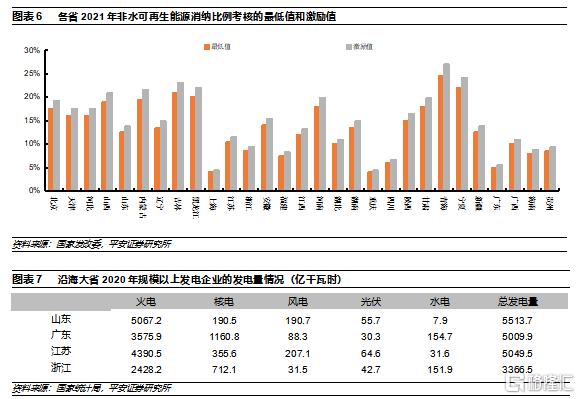

在碳中和背景下,着力提高可再生能源及非水可再生能源的消費比例是各省電力規劃的重點之一。2019年5月,國家發改委發佈《關於建立健全可再生能源電力消納保障機制的通知》(發改能源〔2019〕807號),明確提出對各省級行政區域設定可再生能源電力消納責任權重,建立健全可再生能源電力消納保障機制。根據《關於2021年可再生能源電力消納責任權重及有關事項的通知(發改能源〔2021〕704號)》,從2021年起,國家發改委每年初滾動發佈各省權重,同時印發當年和次年消納責任權重,當年權重爲約束性指標,各省按此進行考覈評估,次年權重爲預期性指標,各省按此開展項目儲備。

2、能源自主供應

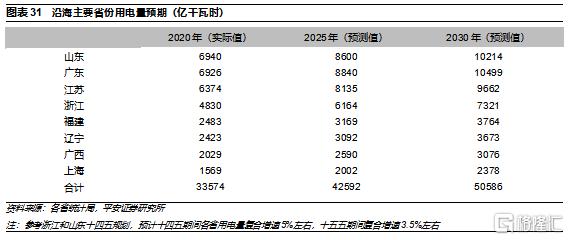

目前,沿海大省不同程度依賴外購電力,估計控制外購電量比例在相對合理的範圍內也是各省能源發展的關注點。2020年,浙江外購電量1787億千瓦時,約佔浙江全省用電量的37%;根據《浙江省電力發展“十四五”規劃(徵求意見稿)》,到2025年,全省外購電量2166億千瓦時以上,佔全社會用電量比重35%左右,外購電量比重將有所下降。根據《山東省能源發展“十四五”規劃》,2020-2025年,山東煤電發電量、清潔能源發電量、省外電量佔全社會用電量的比重由68:15:17優化到60:20:20,外購電量比重將有所提升,但提升的幅度不大。

3、土地資源約束

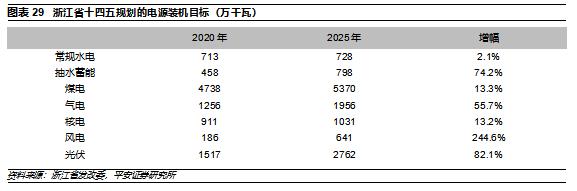

目前,光伏和陸上風電相對海上風電成本更低,但也存在佔用土地資源的問題,對於沿海經濟發達省份這一問題更爲突出。參照《浙江省可再生能源發展“十四五”規劃》的表述,浙江存在可用於光伏建設的地面、屋頂資源已所剩不多的問題;到2025年,浙江省規劃的光伏累計裝機約2762萬千瓦,估算光伏發電量約佔浙江2025年全省用電量的5%-6%。

4、產業帶動效果

《浙江省可再生能源發展“十四五”規劃》認爲:過去幾年可再生能源的大力發展促進了浙江省能源結構轉型升級,降低了碳排放,一定程度也帶動了相關產業的發展,但是其對整個社會經濟發展綜合帶動效應未得到充分體現;光伏小康項目僅起到了消薄增收作用,在生態價值實現、產業帶動等方面應有的作用未得到發揮。以上表明,產業帶動效果是各省發展可再生能源的重要考量因素。

海上風電由於零部件重量和體積較大、運輸成本高,適合本地、就近生產,因此,發展海上風電對當地的裝備製造等產業的拉動效果較好。

以廣東爲例,基於廣東廣闊的海上風電市場以及較明確的政策支持,海上風電產業鏈的諸多上市公司積極謀劃在廣東設立生產基地。廣東陽江已吸引24家風電整機及零部件生產企業落戶,年產風電設備能力達300至500套,達產年產值超過500億元,目前已有明陽整機、金風整機、東方電氣電機、中車電機、山東龍馬鑄造、寧波東方海纜、明陽葉片、水電四局塔筒等一批整機和零部件項目建成投產;根據《廣東(陽江)國際風電城規劃》,到2025年,將廣東(陽江)國際風電城建設成爲世界知名、國內領先的海上風電全產業鏈基地,到2035年建成國際一流的海上風電全產業鏈生態體系基地。

對其他省份而言,廣東的啓示是:如果本省海上風電市場空間足夠大,那麼立足本省的海上風電製造產業體系就有可能建立起來。

5、小結:海上風電可能是多約束條件下的最優解

綜上,中央財政補貼退出之後,各省大力支持海上風電的發展,部分省份不惜出臺省級補貼,是基於多重關鍵因素綜合考量的結果。從經濟性的角度,影響海上風電發展的核心因素是能否儘快實現相對煤電的平價,海上風電的發展邏輯已經基本脫離與陸上風電、光伏比較度電成本。

03

海上風電高成本的問題有望較快化解

3.1歐洲:海上風電已實現快速降本

歐洲海上風電實現招標電價的快速下降。歐洲海上風電發展歷程相對較早,近年來,歐洲海上風電成本快速下降。以英國這個歐洲最大的海上風電市場爲例,2019年英國海上風電第三輪CfD招標結果公佈,招標的海上風電項目規模約5.5GW,計劃的投產時間在2025年之前,中標電價約40英鎊/MWh,對應人民幣約0.34元/千瓦時;自2015年第一輪招標以來,英國海上風電中標電價下降了65%。2021年12月,英國第四輪可再生能源CfD招標正式開啓,預期海上風電項目電價還將進一步下降。除了英國以外,近年荷蘭、法國等歐洲國家海上風電項目招標也出現了零補貼或低電價的情形。

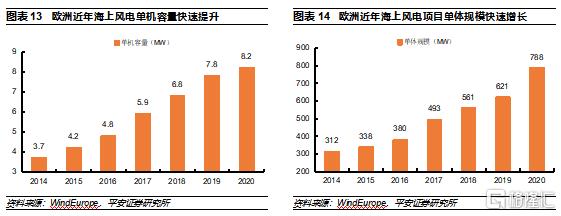

風機大型化和風電場規模化可能是推動成本下降的核心因素。2020年,歐洲新投運的海上風電項目平均單機容量達到8.2MW,較2015年接近翻倍,2020年招標的荷蘭Hollandse Kust Noord V項目採用了69臺西門子SG 11.0-200 DD(單機容量11MW)機組;根據現在項目訂單情況,2022年以後歐洲陸續投運的海上風電項目的平均單機容量達到10-13MW。項目單體規模快速擴大也是很明顯的趨勢,2020年新投運海風項目平均單體容量788MW,同比增長26%,後續有望迎來多個GW級的海上風電項目投運;項目單體規模的提升帶來的規模效益,一方面體現在開發規模擴大後,採購設備、施工、服務等環節有一定的議價空間;另一方面通過規模化開發能夠統一設計、統籌安排組織施工,提升建設效率,降低單位千瓦投資水平。

3.2國內:海風有望複製陸風的降本趨勢

2020年陸上風電搶裝結束後,風機大型化提速,度電成本快速下降,從而實現大範圍的陸上風電平價。當前時點海上風電的形勢與去年同期陸上風電類似,未來海上風電也有望迎來類似的技術進步和成本下降。

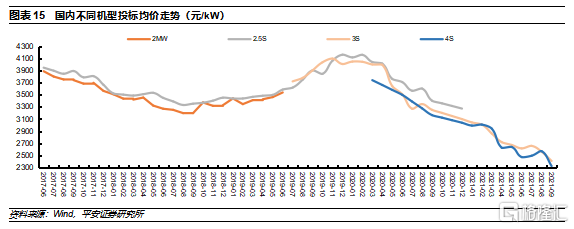

2021年陸上風機價格快速下降。2021年以來,風機招標價格呈現較明顯的下降。根據近期中標情況,三北、西南地區大型風電項目的風機中標價格已低至2000-2300元/kW,較2020年初的價格高點呈現大幅下降。

風機大型化是推動風機成本和價格下降的核心原因。以運達股份的WD107-2500和WD156-4500爲例,兩款機型的額定風速相同,從而具備相對較好的可比性。根據相關參數,WD156-4500相對WD107-2500的額定功率提升幅度達到80%,但葉片重量僅增加65%,輪轂重量增加68%,機艙重量僅增加17%,意味着單位千瓦零部件的材料用量下降,這也是大容量機組價格下降的重要原因。與此同時,WD156-4500相對WD107-2500的單位千瓦掃風面積增加18%,因而在相同的風資源條件下發電利用小時更高。

站在2020年底,國內風機企業已經儲備好陸上大型風機技術。2019-2020年國內搶裝的陸上風電項目主要爲2018年及以前覈準的項目,風機選型往往選用老機型,2018-2020年風機企業推出的新機型並未在2019-2020年搶裝中得到大規模應用。實際上,風機企業在2019-2020年加快技術迭代,新推出的陸上風機單機容量逐年提升,這些新的機型在2021年得到集中應用,從而導致了2021年風機快速大型化。

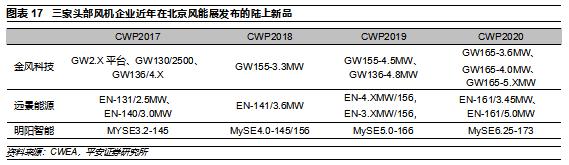

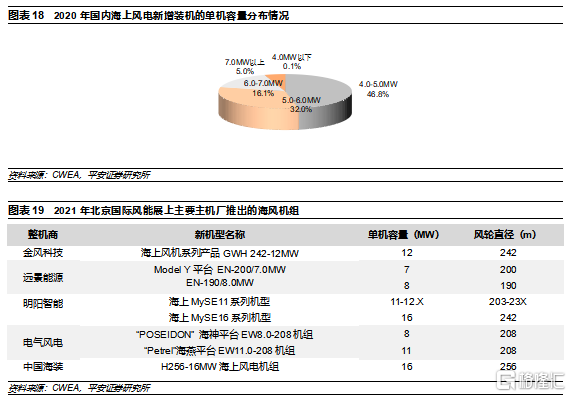

站在當前時點,國內風機企業已經儲備好海上大型風機技術。2020年,國內新增海上風電裝機3.84GW,平均單機容量約4.9MW,2021年是海上風電搶裝年,估計單機容量同比增長幅度不大。2021年搶裝之後中央財政補貼退出是行業內早已形成的共識,風機企業近年的新機型開發主要面向平價市場。目前看,風機企業新推的海上風電機組單機容量明顯大於近年投運項目的單機容量,新推機組最大單機容量達到16MW,意味着搶裝結束之後國內海上風電單機容量將快速提升。2021年12月,華潤電力蒼南1號海上風電項目開工,該項目作爲國內率先平價的海風項目,規劃裝機容量400MW,擬安裝49臺抗颱風型海上風電機組(對應的平均單機容量超過8MW),其中將批量應用中國海裝H210-10MW海上風電機組。

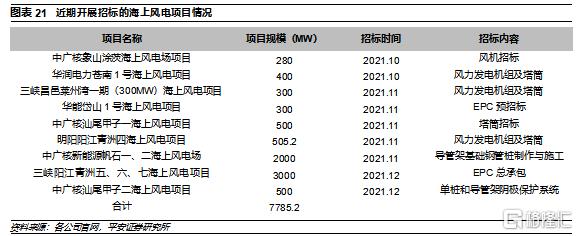

近期招標顯示海上風電主設備已降價35%。近期,中廣核象山塗茨海上風電場項目(280MW)和華潤電力蒼南1號海上風電項目(400MW)已經完成風機招標,華潤電力蒼南1號海上風電項目風機及塔筒的中標企業爲中國海裝,總報價16.24億元,相當於單位千瓦的風機及塔筒採購價格4060元。三峽昌邑萊州灣一期300MW海上風電項目的風機及塔筒採購於近期開標,其中明陽智能的報價爲12.05億元,該項目在2019年實施過招標,當時明陽智能的報價爲18.6億元,即風機和塔筒的採購價格大概下降了35%。

海上風電平價項目已經開始批量涌現。2021年10月以來,廣東、浙江、山東等地新的海上風電項目開啓招標,合計的規模超過7GW,除了廣東以外其他省份暫未出臺省級補貼政策,估計這些項目以平價項目爲主,意味着即便不再享受中央財政補貼支持,國內的海上風電仍將規模化發展,海上風電的平價就在眼前。近期,三峽能源公告,擬建設三峽陽江青洲五100萬千瓦、青洲六100萬千瓦、青洲七100萬千瓦海上風電項目等三個海上風電場,計劃於2021年12月開展首臺基礎沉樁;上述三個項目動態投資金額分別爲140.5、137.6、133.6億元,合計投資金額411.7億元,離岸距離均在52-85公裏、水深37-54米,對應的單瓦動態投資低於14元,考慮發電利用小時數3600-3900小時,在平價下具備較好的投資收益率。

04

邁向主力電源,成長空間巨大

4.1供給端:開疆擴海,從近海邁向深遠海

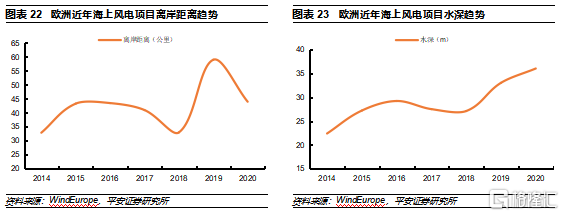

參考歐洲經驗,海上風電離岸化是趨勢。向深遠海發展是歐洲海上風電發展過程中較明顯的趨勢,截至2020年歐洲在建海上風電項目平均離岸距離44公裏,其中英國的Hornsea One、德國的EnBW Hohe See和EnBW Albatros等海上風電項目離岸距離超過100公裏;截至2020年歐洲在建海上風電項目平均水深36米。

國內近海風資源技術可開發規模超過4億千瓦。我國擁有超過1.8×104 km的大陸海岸線,海上風資源豐富。中國氣象局的研究結論顯示:採用6MW級別的海上風電機組,水深5~50 m海域風能資源技術開發量爲4.0億kW,其中水深5~25 m海域風能資源技術開發量2.1億kW,水深25~50 m海域技術開發量1.9億kW;離岸距離50 km以內海域風能資源技術開發量爲3.6億kW,其中離岸距離25 km海域以內風能資源技術開發量1.9 億kW,離岸距離25~50 km海域技術開發量1.7億kW。考慮未來海上風電機組的快速大型化,技術可開發規模將進一步提升。

深遠海海上風電空間更大,未來有望基地化、規模化開發。深遠海海域面積更大,且受海洋軍事、航線、港口、養殖等海洋功能區規劃限制以及海洋自然保護區劃定的生態紅線區限制相對較少,可開發的潛力遠高於近海。歐洲已經實施了具有借鑑意義的深遠海海上風電開發實踐,2019年完成拍賣、電價約40英鎊/MWh的英國Dogger Bank海上風電項目(總規模3.6GW)的離岸距離超過130公裏,未來國內也有望跟進。根據國家能源局相關表述,能源局將加快組織開展全國深遠海示範,在有條件的區域規劃佈局一批海上風電基地,推動形成規模化連片開發的格局。

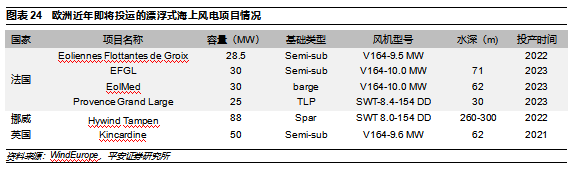

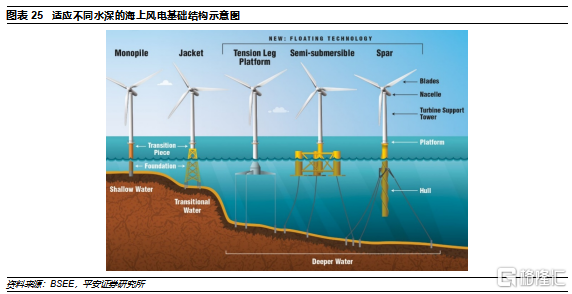

漂浮式技術逐步興起,助力深遠海海上風電開發。在邁向深遠海時,傳統的固定式海上風電在技術和經濟上面對的挑戰增加,漂浮式海上風電技術被視爲面向深遠海海上風電開發的解決方案,逐步從研究走向商業化應用。歐洲是漂浮式海上風電的引領者,截至2020年底歐洲已經投運的漂浮式海上風電項目裝機約62MW,多個項目有望在近年陸續投產。國內方面,2021年7月,首臺漂浮式海上風電試驗樣機——“三峽引領號”正式完成風電機組吊裝。

4.2需求端:具備成爲主力電源潛力

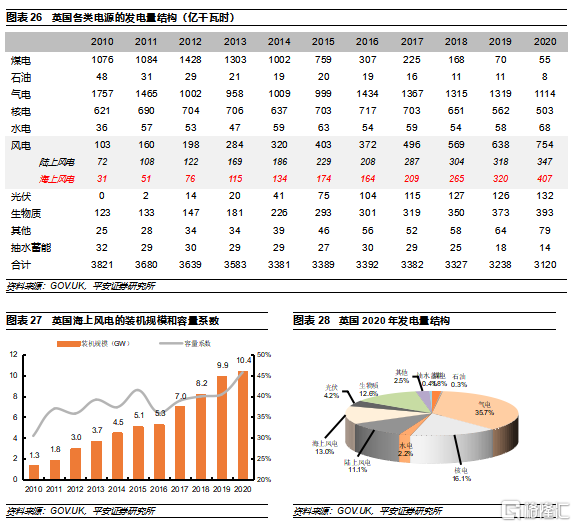

英國經驗表明海上風電具備成爲主力電源的潛力。目前,海上風電發展相對較早的區域是歐洲,英國是典型代表。近年來,隨着英國海上風電裝機規模的持續提升,海上風電發電量佔比也在持續提升,2020年英國海上風電的發電量達到407億度電,佔總發電量的13%,是僅次於氣電和核電的電源品種。截至2020年,英國海上風電裝機規模約10.4GW,根據英國政府目前制定的氣候目標,到2030年英國海上風電裝機將達到40GW。2020年英國海上風電容量係數45.7%,對應的利用小時數約4000小時,則40GW海上風電裝機的發電量有望達到1600億度電。英國近年的發電量規模整體呈現下降趨勢,按照目前海上風電裝機規劃,2030年英國海上風電發電量有望佔到英國總發電量的三分之一及以上。

平價進程超預期有望改變海上風電在我國電力體系中的地位和發展軌跡。國內方面,由於長期以來需要較高強度的補貼以及平價時點的不確定,海上風電在能源體系中的定位不明朗;業內普遍預期海上風電的平價時點在十四五末,目前來看,海上風電主設備已呈現大幅降價,平價項目已經批量涌現,預計國內海上風電大範圍平價的時點有望提前;在此背景下,監管層大概率將重新審視海上風電的定位。根據2021年6月發佈的《浙江省電力發展“十四五”規劃(徵求意見稿)》,十四五期間浙江省包括煤電在內的各類電源裝機規模將進一步增長,其中風電新增裝機約4.5GW,以海上風電爲主;我們估計,隨着海上風電平價進程超預期,海上風電可以一定程度替代火電,調減煤電增量並調增海上風電增量具有邏輯的合理性。

2035年之前建成新型電力系統是沿海省份的規劃目標,非化石電源發電量佔比顯著提升。根據《浙江省電力發展“十四五”規劃(徵求意見稿)》,2035年浙江將率先建成以新能源爲主體的新型電力系統,電力行業碳排放總量達峯後穩中有降,核電和可再生能源等非化石能源成爲浙江主力電源,佔全社會用電量比重60%以上。根據《山東省能源發展“十四五”規劃》, 2035年山東省的清潔能源成爲能源供應主體,能源生產消費模式得到根本性轉變,碳排放達峯後穩中有降。

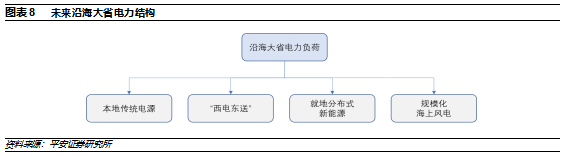

海上風電有望成爲沿海省份的主力電源。考慮碳中和以及能源自主供應訴求等因素,沿海省份需要發展本地清潔能源作爲未來的主力電源。隨着時間的推移以及裝機規模的快速擴大,沿海省份光伏和陸上風電受土地資源的約束將越來越凸顯;相比核電,考慮安全性以及對本地製造產業的拉動效果,海上風電大概率將更受青睞。我們認爲,海上風電具有成爲沿海大省主力電源的潛力。

到2030年,海上風電有望爲沿海省份貢獻15%以上的電量。結合海上風電可開發空間、國內平價進程、海外發展經驗、沿海省份能源轉型等因素,我們估計,到2030年,海上風電有望爲沿海主要省份(廣東、江蘇、山東、浙江、福建、遼寧、廣西、上海)提供約15%以上的電量,從而帶來巨大的海上風電裝機需求。

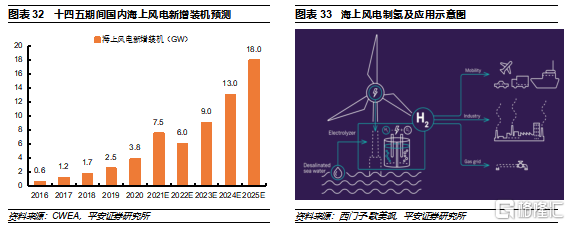

2030年海上風電裝機需求205GW以上,快速發展可期。錨定2030年海上風電爲沿海主要省份貢獻15%以上的電量,按照平均利用小時數3700小時估算,則2030年海上風電的裝機需求爲205GW以上,而截至2020年底國內海風累計裝機約11GW,未來十年國內海風的新增裝機需求超過194GW。按照2030年海上風電貢獻15%電量的保守估計,預期十四五期間國內海上風電新增裝機約54GW,年均11GW;十五五期間海上風電新增裝機約140GW,年均28GW。

遠期看海上風電不僅滿足電力需求,還能制氫。氫能是未來極具潛力的能源品種,海上風電制氫是氫能製取的重要方式之一。《江蘇沿海地區發展規劃(2021—2025年)》指出,十四五期間要推進深遠海風電試點示範和多種能源資源集成的海上“能源島”建設、研究風電制氫儲能;以英國、荷蘭、丹麥爲代表的歐洲國家已經率先開展海上風電制氫示範工程。遠期來看,海上風電不僅僅是電力的載體,也有希望成爲氫能的重要載體,從而擴大海上風電的需求空間。

05

國內海上風電產業迎出海契機

全球風能協會預測十四五期間海外海風市場高速增長。隨着歐洲海上風電技術的逐步成熟以及規模化發展,在全球低碳發展的大背景下,海上風電的發展浪潮已經從歐洲蔓延到美國、日本、韓國等。根據全球風能協會的預測,到2025年,海外市場的海風新增裝機有望達到約17GW,較2020年增長約4.6倍,2020-2025年間的複合增速達到41%;整體看,歐洲市場穩步增長的同時,美國和亞洲新興市場有望跨越式發展。

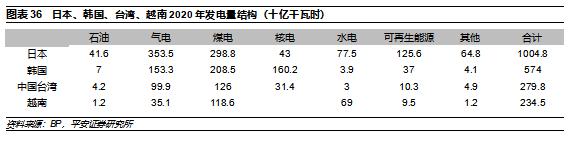

亞洲主要經濟體面臨與中國大陸沿海省份類似的能源發展形勢,具備較強的海風發展訴求。目前,除了中國大陸以外,亞洲潛在的海上風電市場包括日本、韓國、中國臺灣、越南等。日本和韓國的主要電力生產來自煤電和天然氣發電,在2050年碳中和的目標指引下,日本、韓國均在尋求能源低碳轉型,同時也面臨土地資源等方面的約束條件;根據相關規劃,日本計劃到2030年實現海上風電裝機10GW,到2040年海上風電裝機達到30-45GW;韓國規劃到2030年實現海上風電裝機12GW。此外,中國臺灣規劃到2025年實現海上風電裝機5.5GW;越南則規劃到2030年實現海風裝機3-5GW,到2035年實現海風裝機9-11GW。

國內海風產業已經着手佈局海外市場,並有所斬獲。目前主要的海風市場是歐洲和中國,這兩個市場也形成了較爲完善的海風製造產業。國內海風產業近年快速發展,整機、海纜、管樁等主要製造環節在完全滿足國內市場需求的同時,已經逐步向海外拓展。整機方面,明陽智能已獲得越南金甌1號海上風電項目、意大利Taranto項目等整機訂單,近期與英國國際貿易部(DIT)簽署了諒解備忘錄(MoU),有望在英國開展海上風電整機制造相關投資;海纜方面,2021年東方電纜完成越南BINH DAI海上風電35kV海底電纜交付;管樁方面,大金重工着力拓展歐洲市場,有望取得突破。

中國海風產業的快速發展有望加速海外市場海風發展進程,進而創造出口空間。我們認爲,國內海上風電平價進程超預期意味着國內海風產業供給質量的快速提升,從而有望推動全球海風市場(尤其是中國周邊市場)發展進程的加快,出口的市場空間有望打開;考慮到國內海風製造的成本優勢,海風製造產業出口前景可期。

06

產業鏈主要環節梳理

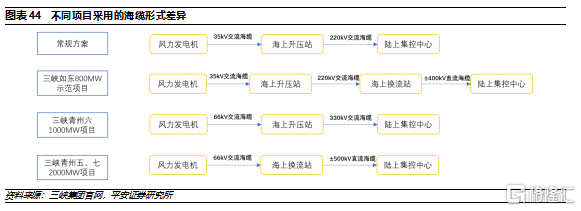

海上風電項目基本結構:主要包含發電環節和送出環節。海上風電的發電環節由若幹風力發電單位(包括風電機組、塔筒、管樁等)組成,電力送出環節包括交流送出和直流送出兩種模式,目前以交流送出爲主,隨着海上風電離岸化發展,未來採用直流送出方案的項目比例有望增加。目前,國內已投運的採用直流送出的項目主要爲三峽如東海上風電柔性直流輸電示範項目,該項目送出方案如下:如東H6風電場(400MW)、H10風電(400MW)及遠期擬擴建(300MW)的風電場的場區內各新建一座220kV海上交流升壓站,風電機組發出的電能通過35kV海纜彙集至海上交流升壓站的35kV線側,經主變升壓至220kV,每個220kV 升壓站均採用2回220kV交流海纜接至海上柔直換流站(離岸直線距離約70km),經海上換流站整流後採用2回直流海底電纜(±400kV)接至陸上換流站。

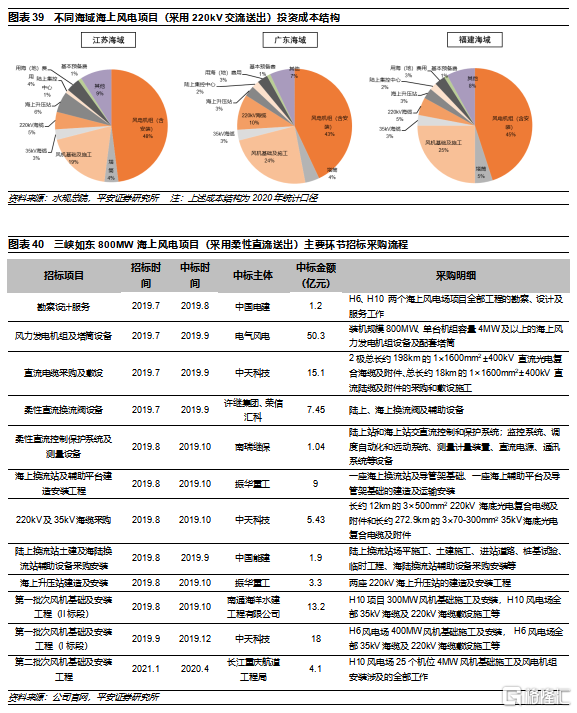

風電機組、風機基礎、海纜等是主要成本構成。海上風電項目的主要成本構成主要包括風電機組、管樁/塔筒、海纜、變電站/換流站等主設備以及相關的施工工程,近年總投資成本約14-18元/W,後續有望較大幅度下降;不同海域(對應不同的海底地質條件)、不同的水深和離岸距離對應的海上風電項目成本結構不同。

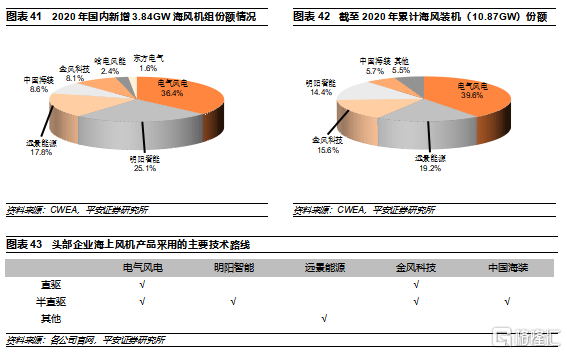

海上風電機組競爭格局優於陸上,半直驅或成趨勢。海上風電機組的準入門檻相對陸上更高,主要參與者數量相對較少,競爭格局相對較好,電氣風電、明陽智能、遠景能源、金風科技、中國海裝等5家企業佔據絕大部分市場份額。目前,直驅和半直驅是海上風機主流的技術路線,考慮半直驅機組輕量化效果更好以及更低的生產成本,未來有望擴大市場份額。

海纜需求受益於海上風電離岸化趨勢,技術迭代助力格局優化。海纜具有較高的技術壁壘和準入門檻,產能建設週期和產品驗證週期較長,目前國內具有海上風電海纜相關業績的企業主要包括中天科技、東方電纜、亨通光電、漢纜股份、寶勝股份等少數企業,其中中天科技和東方電纜份額領先,估計合計份額達到60%及以上。隨着海上風電單體規模的增大以及離岸化發展,未來一方面直流海纜的應用比例將提升,另一方面交流海纜的電壓等級也有望提升,無論直流送出方案還是更高電壓等級的交流送出方案都將增加海纜技術難度,有利於龍頭企業維持甚至提升市場份額。

07

投資建議

海上風電具備諸多優點,包括靠近負荷中心、不佔用土地、能夠有效拉動當地製造產業等;長期以來,其缺點也十分突出,那就是度電成本較高、較大程度依賴補貼;基於其突出的優點,儘管自2022年起中央財政補貼退出,各省發展海上風電的動力不減,廣東省甚至出臺省級補貼支持海上風電發展。根據近期的招標情況,海上風電的發展形勢超出風電產業和資本市場預期,海上風電機組等主設備大幅降價,大規模的平價海上風電項目涌現並陸續開啓招標,海上風電產業展現極強的韌性;目前看,去補貼之後海上風電發展並非硬着陸,而是產業鏈通過技術進步等方式快速消化去補貼影響並開啓平價時代。我們認爲,當海上風電進入平價時代,成本較高這一原來制約海上風電發展的核心問題得以化解,海上風電在我國能源體系中的定位有望擡升,我們看好海上風電成爲沿海主要省份的主力電源之一。按照2030年海上風電貢獻沿海省份15%的電力需求估算,2030年國內海上風電裝機規模將超過200GW,海上風電將迎來快速發展的黃金時代。

建議把握海上風電核心製造環節,包括風電整機、海纜、管樁、直流輸電設備等;風電機組方面,半直驅有望成爲主流;海纜方面,當前競爭格局較爲清晰,未來頭部企業有望維持甚至擴大競爭優勢;管樁方面,推薦有望進入海外供應鏈系統、國內產能大幅擴張的企業;直流輸電設備方面,建議關注柔性直流換流閥和控制保護系統供應商。

08

風險提示

1、 海上風電技術進步及降本速度不及預期,導致海上風電的平價進程低於預期。

2、 2022年國內海上風電新增裝機大概率下滑,部分企業可能業績承壓。

3、 部分製造環節可能競爭加劇並導致盈利水平不及預期。

4、 海外貿易保護現象可能加劇,進而影響國內海風製造產業的出海進程。

相關股票

中廣核新能源紀要解讀

uSMART盈立智投 12-22 17:21

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641