作者 | 口胡演講家

數據支持 | 勾股大數據(www.gogudata.com)

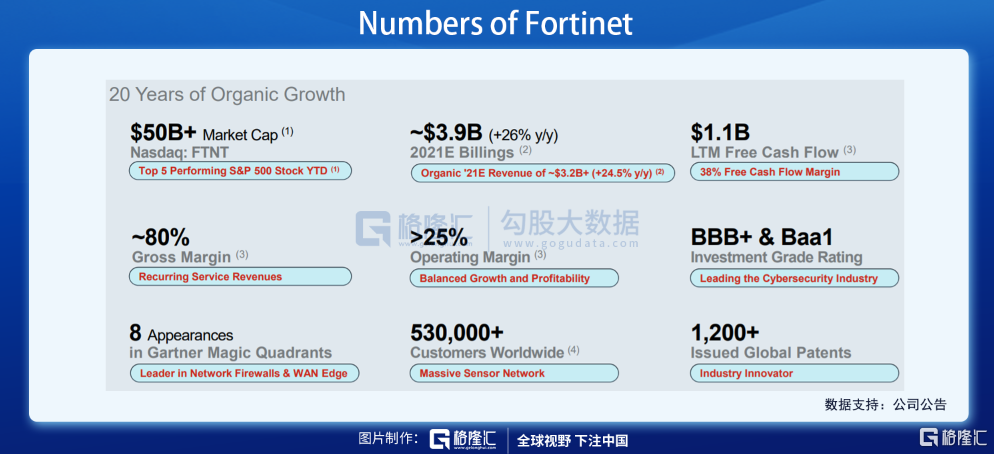

飛塔信息Fortinet是標普500中間唯一一家純做網絡安全的公司,也是開發和構建自定義安全處理單元(SPU)技術的唯一安全領導者,該技術提供了業界最佳的性能和成本價值,其安全計算評級爲其他解決方案性能的5至9倍。

年初至今漲跌幅103.01%,且兩年漲幅碾壓大盤300%。

一、行業空間

行業增長驅動力

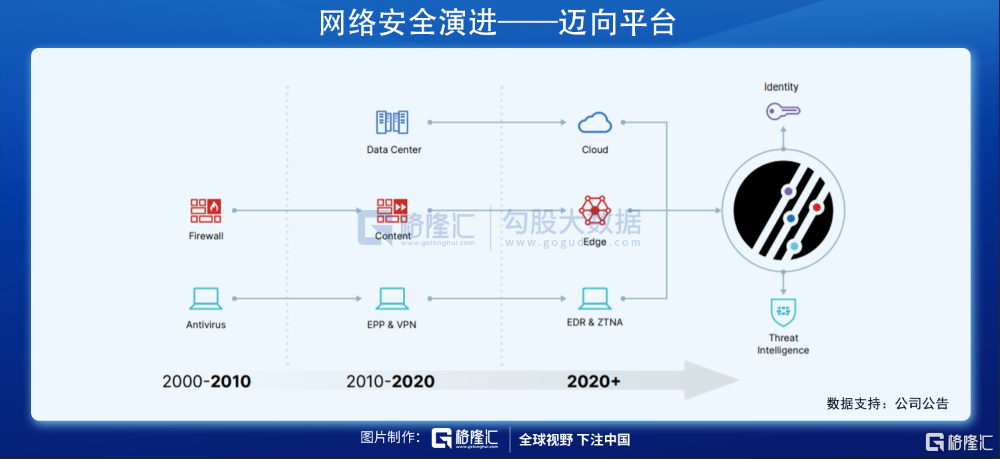

今天的邊界定義起來已經不再容易。在新連接設備、5G/LTE連接、超大規模雲部署、對數據和應用程序的“隨處訪問”以及最近遠程勞動力增加的推動下,邊界已經擴展到整個基礎設施,大大增加了企業受到的攻擊面。

爲了確保其數字創新工作的安全,組織已經採用了越來越多的單點安全解決方案。然而,這種方法在有意義的集成和自動化方面提供的很少。對於許多組織而言,由此產生的供應商蔓延現在變得難以管理且維護成本太高。現在需要一種更具凝聚力的平臺方法,涉及SASE、SD-WAN、5G、雲網絡和微型區隔等,以領先並積極應對當今快速發展的威脅,同時使新的業務計劃能夠安全地進行。

行業痛點

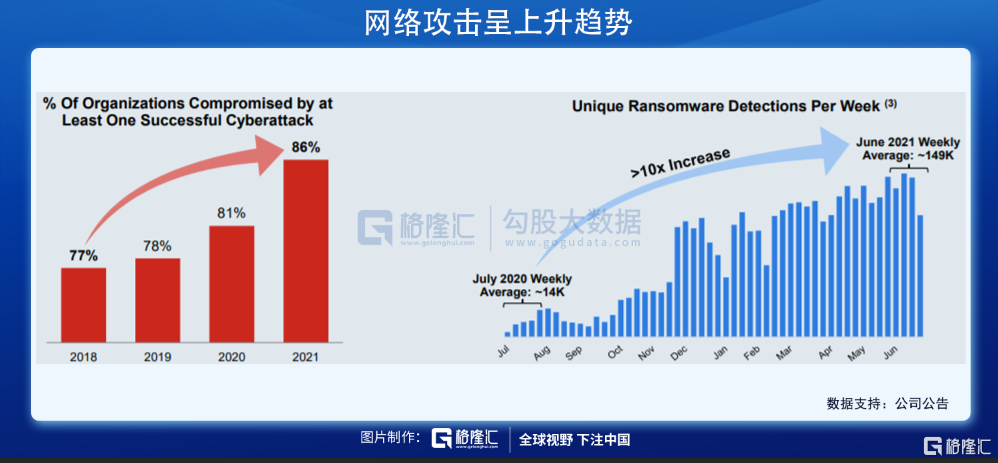

在美國,平均每次網絡攻擊事件導致的平均數據泄露成本達到900萬美元,要求的贖金同比20年增長170%達到120萬美元。目前69%的公司受到過勒索事件,然而87% 的公司的熟練IT安全人員存在短缺。

21年,至少遭受一次網絡攻擊的企業百分比已從2018年的77%攀升至21年的86%,且疫情以來呈加速上升的趨勢。更緊急的是,勒索檢測需求的頻率正指數級增長,一年時間內,每週監測次數已由14k次翻10倍達到149k次。

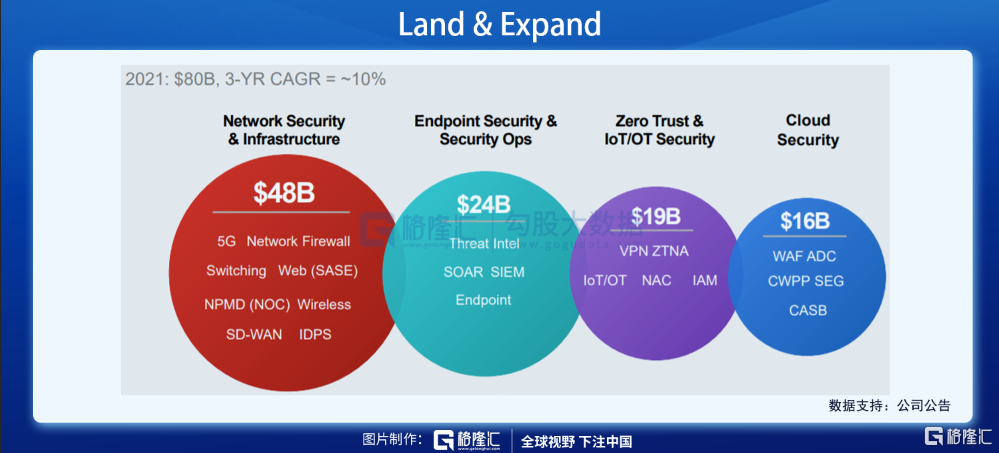

Land於480億美元空間的網絡安全與基礎設施,FTNF同時向端點安全和安全開發、零信任與IoT/OT安全,以及雲安全領域expand。2021年可尋址市場達到800億美元,年複合增長率保持10%,預計市場規模在2024年達到千億美元的級別。

二、商業邏輯

產品

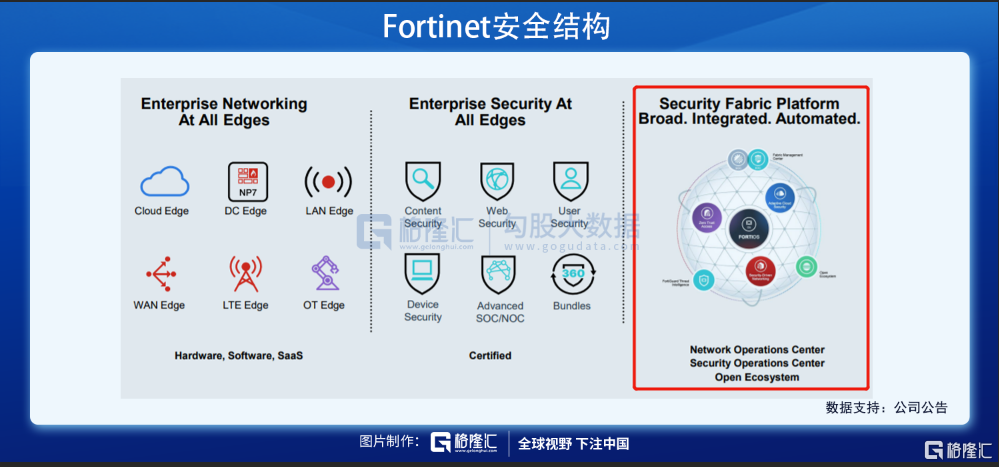

Fortinet安全結構(FortinetSecurity Fabric)是Fortinet安全戰略的核心。

Fortinet Security Fabric是一個圍繞通用操作系統和管理框架有機搭建的平臺,可實現廣泛的可見性、關鍵安全元素之間的無縫集成和互操作性,以及精細控制和自動化。

片上系統SoC4,整合了網絡和內容處理,提供快速的應用識別、引導和覆蓋性能;

內容處理器CP9,作爲主CPU的協處理器,卸載資源密集型處理並驅動內容檢查以加速安全功能;

網絡處理器NP7,串聯運行,爲網絡功能提供無與倫比的性能,爲有狀態防火牆功能提供超大規模。

商業模式

在Fortinet Security Fabric基礎上,FTNT收入來源爲硬件產品和軟件許可證,FortiGuard和其他安全訂閱以及與之相關的FortiCare技術支持服務。

Fortinet結合分銷和直銷獲取營收。FTNT將安全解決方案賣給分銷商,分銷商銷售給以網絡安全爲中心的經銷商、服務提供商和管理安全服務提供商(“MSSP”),後者再賣給終端客戶;直接銷售給大型服務供應商和主要系統集成商,再轉到終端客戶銷售或者其他企業。

客戶分佈在80多個國家,包括中小型企業和政府機構,覆蓋行業包括電信、政府、金融服務、零售、技術、教育、製造業和醫療保健。主要雲供應商包括亞馬遜網絡服務,微軟Azure,谷歌雲,甲骨文雲,阿裏巴巴雲和IBM雲。

三、競爭格局

在衆多網絡安全公司中間,Fortinet的競爭對手包括Barracuda、Check Point、Cisco、CrowdStrike、F5Networks、FireEye、Forcepoint、Imperva、Juniper、McAfee、Palo Alto Networks、Proofpoint、SonicWALL、Sophos、TrendMicro和Zscaler。

核心競爭力

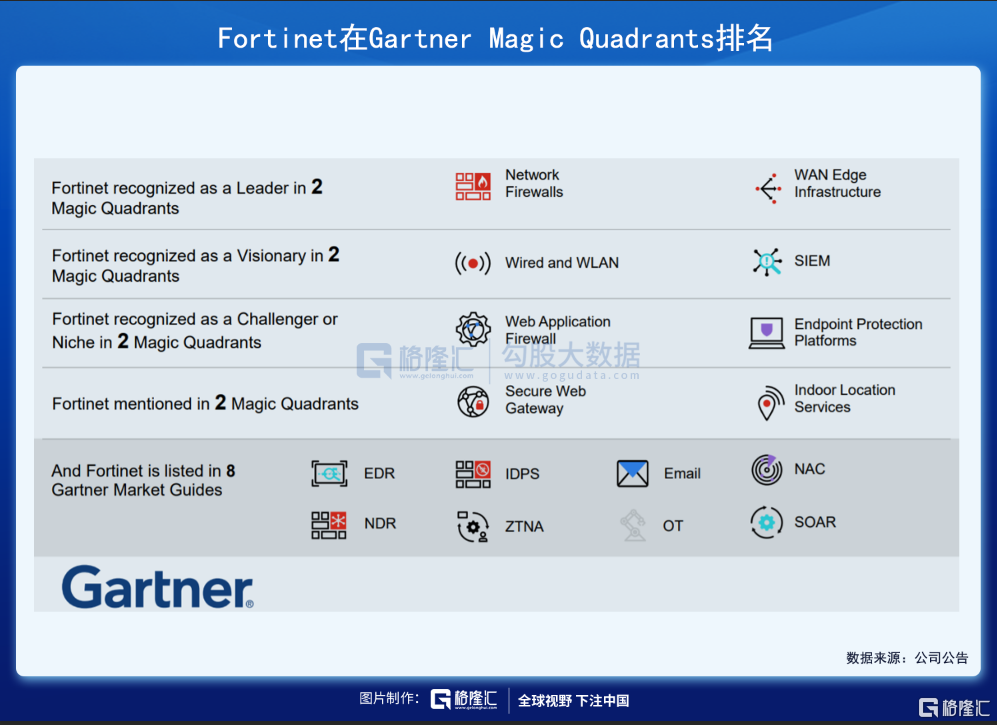

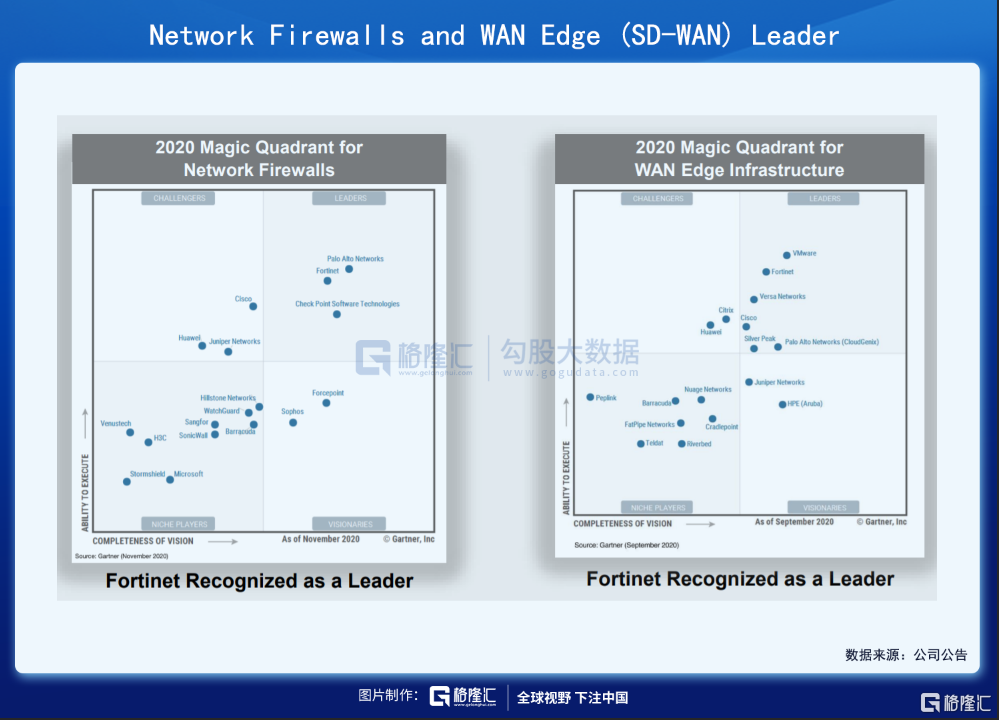

Fortinet專攻網絡防火牆和廣域網邊緣 (SD-WAN)。

根據SaaS行業權威諮詢機構Gartner的統計,Fortinet入選8大市場指南,覆蓋EDR、NDR、IDPS、ZTNA、Email、OT、NAC、SOAR,並在專攻的網絡防火牆和廣域網邊緣領域做到領先地位。我們認爲其競爭力核心在於:

(1)表現Top在網絡安全各關鍵環節

從監測、預防和補救、到集成,再到性能與評估,Fortinet是標普500中唯一一家專攻網絡安全的公司,在網絡安全所有關鍵階段都表現出色。

(2)性價比Multiply於行業競品

這裏引入行業競對的指標,安全計算評級。該指標分準入和高端兩個級別,是基於相似價格的通用處理器解決方案,將Fortinet SPU的下一代防火牆的性能指標與行業各網絡安全廠商進行比較的基準。

在SSL檢查(Gbps),每秒連接數(K),和功耗(瓦特/Gbps FW)這三個方面,相同價格水平下,Fortinet產品的性能分別在準入級別和高端級別超越同行6~9倍和5~8倍,在業內兼具最佳的性能和成本價值,成爲開發和構建自定義安全處理單元(SPU)技術的唯一安全領導者。

(3)技術deepen護城河深度

Fortinet的故事並未止步於此,公司不斷研發新技術以提高產品和服務的競爭力。

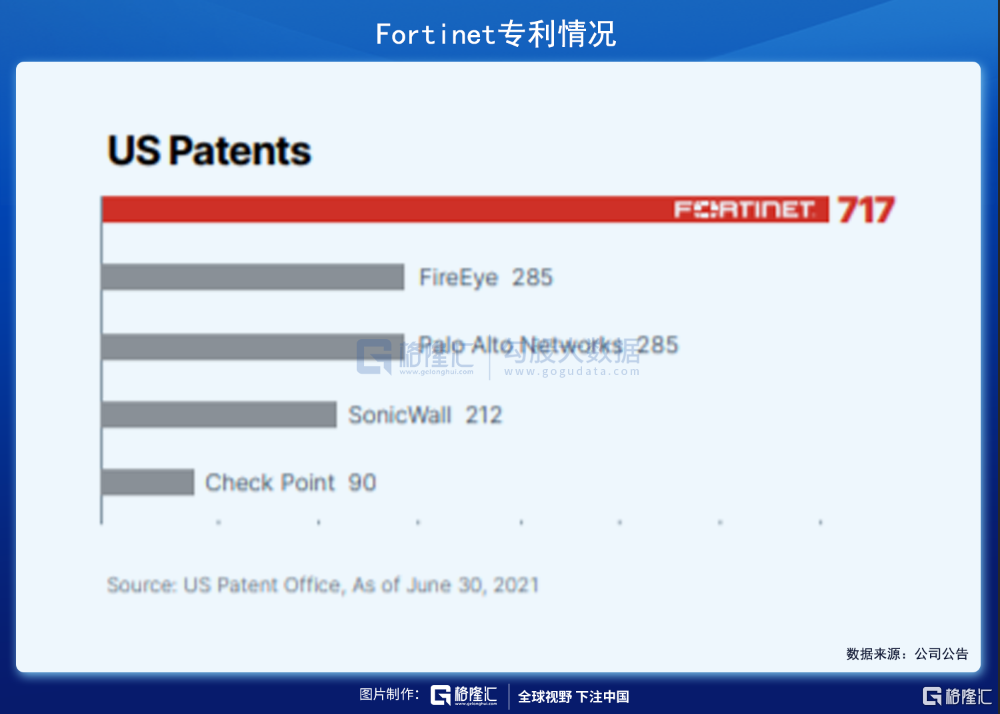

截至21年7月30日,Fortinet專利總數達到785項,另外尚待審批專利數量(220項)就與同類網絡安全公司(均值爲218)相當,已通過的美國的專利(717項)則接近3倍。

在技術的驅動下,公司正迭代產品,準備推出FortiGate 3500F系列。它提供保護混合數據中心、阻止勒索軟件並提供集成的零信任網絡訪問的功能。

相較於FG200F(2) 和FG4000F(2),FG 3500F聚焦超大規模安全,AI/ML增強保護,以及集成代理。數據佐證,在防火牆、SSL檢測和並行會話方面,FG 3500F分別達到行業的6x、8x和12x,實現性能的進一步突破。由此判斷Fortinet在網絡防火牆和廣域網邊緣領域將保持競爭優勢,護城河加深。

四、財務分析

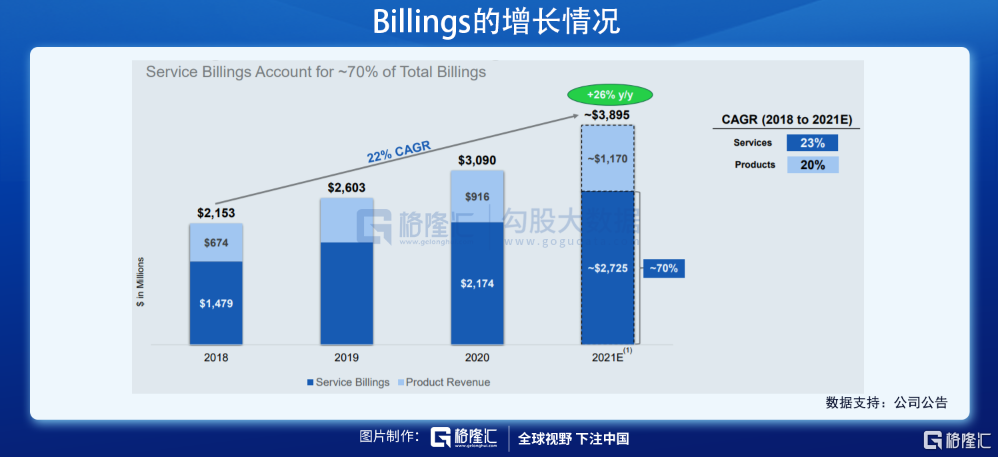

首先是訂單與營收。一般來說,只要SaaS企業產品訂閱業務在擴張,無論業務擴張是靠新客戶還是老客戶,Billings一定是增加的。Billings的增長率,綜合考慮當期已確認收入和增加未來潛在收入的Billings增長率,相較於單純看營收,能夠更全面地衡量業務的成長性。

Billings在2021年加速至同比增長26%,2018~2021四年的年複合增長率CAGR達到22%,服務Billings約佔總Billings的 70%。對於非FortiGate的業務,公司安全戰略的核心,Fortinet Security Fabric,四年CAGR增速達到37%,遠超總體的22%的增長。這佐證了Fortinet在網安賽道的成長能力。預計非FortiGate平臺今年的業務規模將達到10億美元。

總營收以21%的CAGR穩定增長,近四年的增速在行業中間算不上快。

不過,與更新的傳統防火牆不同的是,由於網絡安全的需求及其服務形式取決於IT基礎架構變化,網安與雲業務緊密聯合,Fortinet近兩年不斷髮力在更新和擴大基礎設施。這樣無論是傳統防火牆能夠覆蓋的區域,又或是在一些運行場景(安全廣域網,5G和內部環境)中間,後者不可分辨的內部攻擊,都能夠得到保護。更重要的是,基於高於同行競爭者6倍的性能優勢,收入渠道拓寬,產品收入增長的較小概率因爲疫情恢復而下降。

服務方面,受到遠程工作的推動,信任許可證能夠覆蓋多個設備,每個用戶許可證將使用戶更容易在多個部件基礎設施模塊中的使用到所有安全服務器。在當前FortiCare的基礎上, FortiTrust的服務將成爲新的增長點。

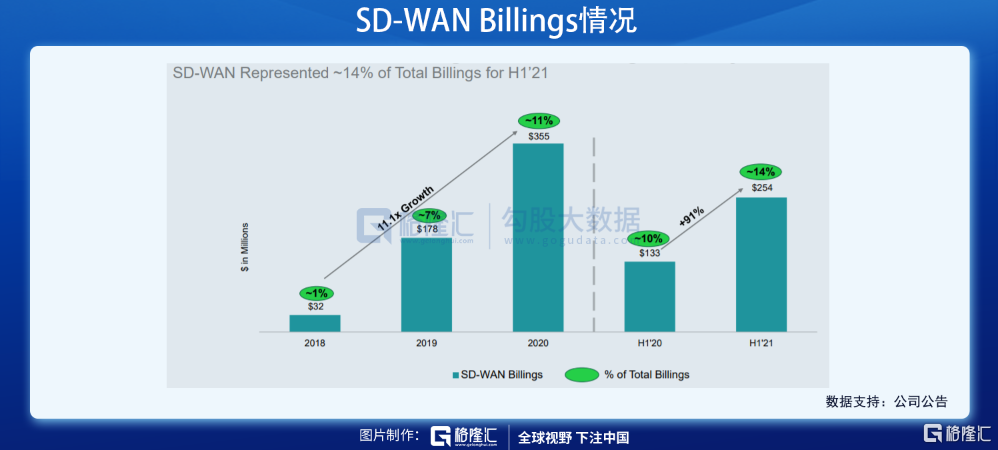

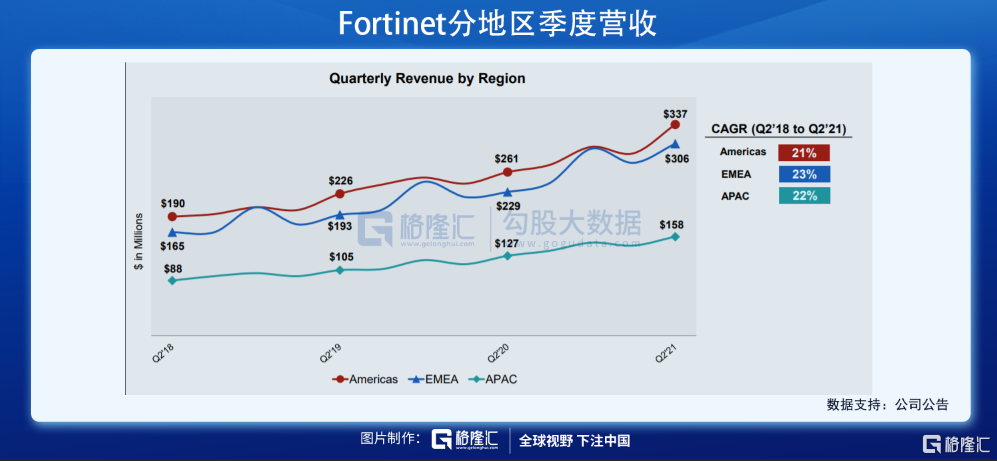

SD-WAN的Billings佔14%,是集成SASE解決方案的關鍵功能。在GEO的Billings方面,EMEA的表現最佳,其次是APAC和美洲,反應出海具備持續的增長空間。

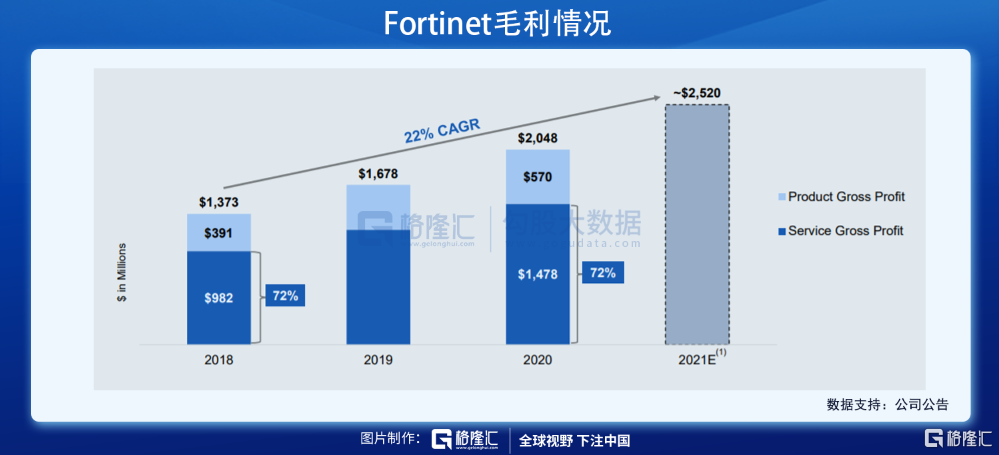

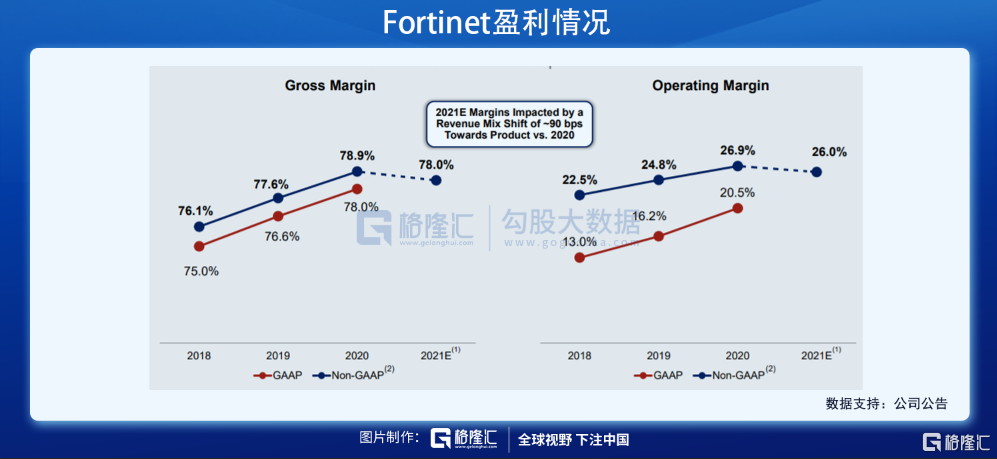

41%的產品收入增長推動了產品和服務收入組合的3個百分點的轉變,同時毛利率下降160個基點至77.5%。產品毛利率升至70個基點至61.7%。服務毛利率下降160個基點至86.9%。毛利下降主要是數據中心投資和外匯的影響。

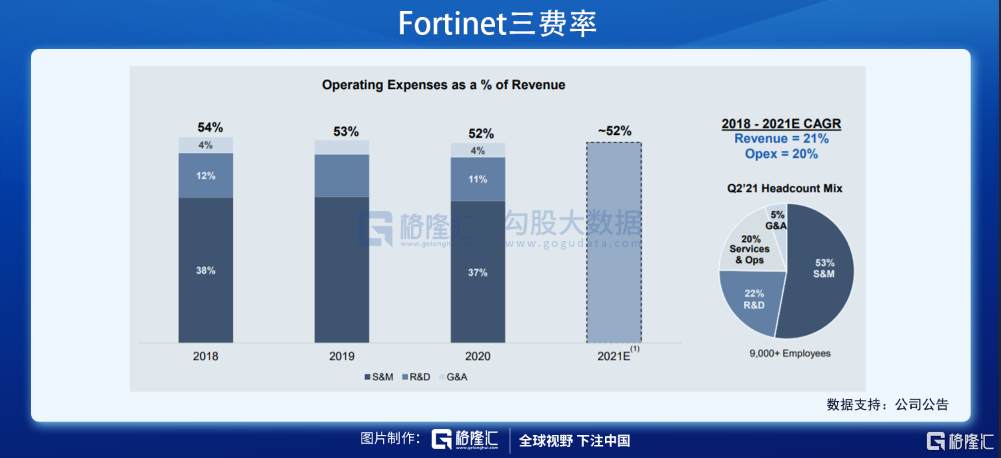

經營利潤率爲25.4%,處於上行空間的頂部。毛利率下降350個基點,主要歸因於美元走軟,以及旅行和營銷活動成本上升。季度結束時,總人數爲9043人,增長17%。

從長期的角度看,在基礎設施方面做了更多的投資,使得服務收入毛利率降低,有助於覆蓋更多的服務器,提高成長性與公司戰略目標一致。預計毛利率將保持在77%~79%之前,經營利潤率達到25%~27%。

雖然毛利率下降,三費率逐漸降低。公司犧牲一定的盈利性,同時經營效率提高。

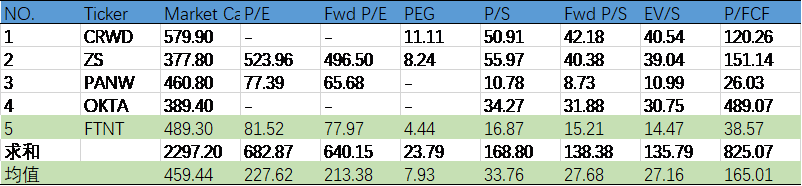

財務對比

穿雲箭

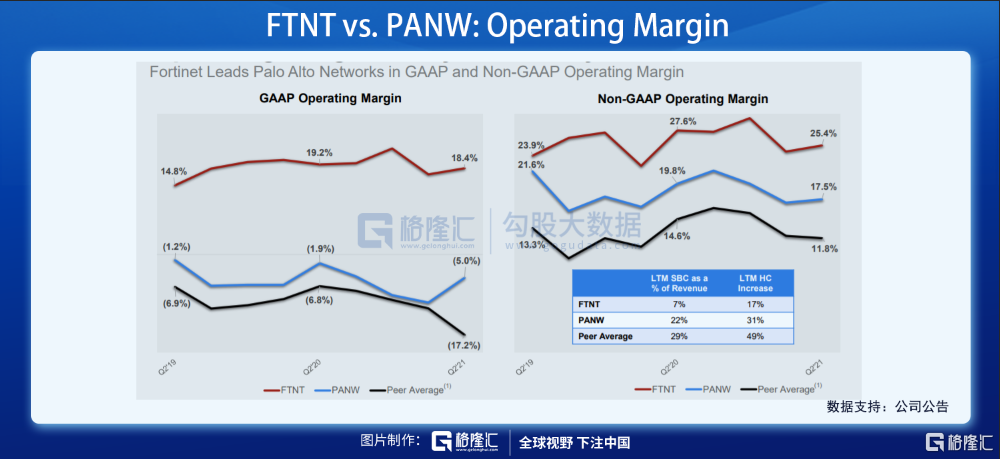

二者的過去一年收入(Last Twelve Months Revenue)保持在相似的增長率,但FTNT的產品收入已預示了穿雲箭。

不考慮成長性,FTNT在盈利方面也遠超於PANW(GAAP,23.4%;Non-GAAP,7.9%)和行業均值。

對比賽道主要玩家,權衡來看,FTNT和PANW的評分低於CrowdStrike、Okta和Zscaler,但收入體量更大。預計隨着保持盈利能力的同時,FTNT收入增速將進一步提高,在專攻網絡安全方面獲取更多市場份額。

五、估值

賽道估值對比

數據來源:勾股大數據

當前美股網絡安全公司估值差異較大,CrowdStrike和Zscaler因關注終端安全、零信任訪問等新興賽道,潛在市場空間大且滲透率較低,業績增速快,因而享有高速增長時期享有高估值。作爲傳統龍頭,FTNT和PANW的P/S值相對合理。

六、結語

展望未來,銷售渠道擴大、銷售效率提高,單一綜合安全平臺戰略的日益集成化、安全和聯網的融合,以及當前威脅環境的反應ASIC在相同價格點的性能優勢。這些幫助Fortinet長期實現增長與盈利能力的平衡。不過預計至少在未來幾個季度內,公司更傾向於增長。

風險:技術迭代週期快和替代性;產品線較窄,終端客戶資本支出減少帶來的風險上升;更多的公司收購使公司更難進行集成和自動化,並保持有機增長。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!