本文來自格隆匯專欄:張憶東,作者:餘小麗、李靜雲

投資要點

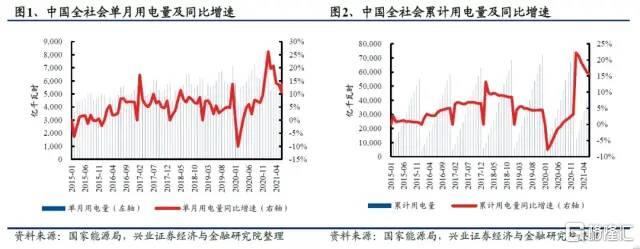

7月份,全社會用電量7758億千瓦時,比2020年同期增長13.7%,環比上月增長10.3%。其中,第一產業、第二產業、第三產業用電量、城鄉居民生活用電量比2020年同期分別增長17.8%、10.3%、22.1%、18.7%,比2019年同期分別增長33.6%、9.5%,28.1%、35.7%。1-7月全社會累計用電量47097億千瓦時,同比增長15.6%。

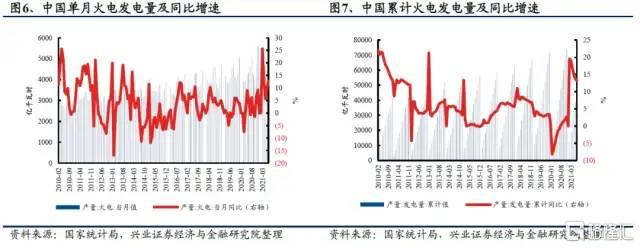

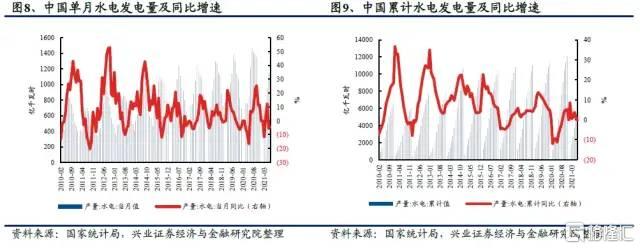

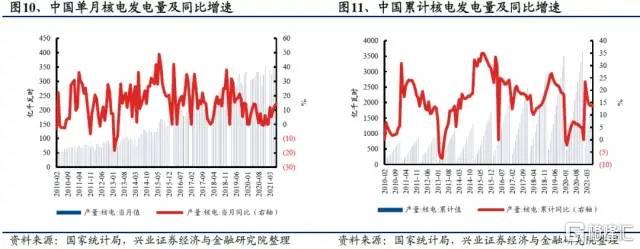

7月份,全國發電量7586億千瓦時,比2020年同期增長9.6%,比2019年同期增長15.4%。其中,相比2020年同期,火電增長12.7%,水電降低4.3%,核電增長14.4%,風電增長25.4%,太陽能發電增長12.1%。國內1-7月全社會累計發電量46450億千瓦時,同比增長13.2%。其中,火電累計發電量33537億千瓦時,同比增長14.7%;水電累計發電量6247億千瓦時,同比降低0.1%;核電累計發電量2333億千瓦時,同比增長13.8%。

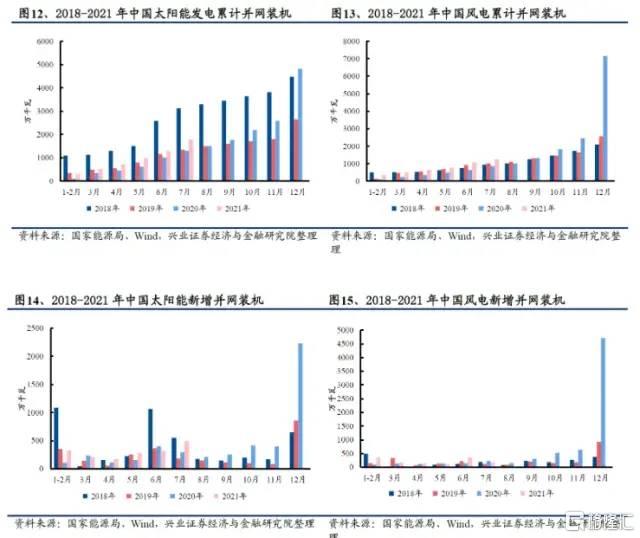

7月份,國內風電新增裝機量同比增速放緩,太陽能新增裝機量同比增速加快。風電新增裝機1.73GW,去年同期為2.24GW,同比下降22.8%,2019年同期值為1.18GW;太陽能新增裝機4.93GW,去年同期為2.94GW,同比上升67.7%,2019年同期值為1.82GW。1-7月全社會累計風電新增裝機量12.57GW,同比增長46.8%;1-7月全社會累計太陽能新增裝機量17.94GW,同比增長37.1%。

6月份,美國新增太陽能裝機容量1.28GW,同比降低23.4%,環比增長11.3%;德國太陽能光伏安裝總量為 0.43GW,比2021年5月安裝的0.40GW 上漲了30MW。

進入八月以來,光伏產業鏈進入上行區間。緻密料均價從7月底的203元/公斤小幅上漲至8月底的205元/公斤;月底國內G1及M6硅片價格分別落在每片4.88-4.99元及4.98-5.09元之間,均價較上月底同比上漲8%和12%,隆基股份和中環股份均上調硅片價格;全月單晶電池片、多晶電池片價格開始全線回升,多晶電池片、單晶M2、單晶M6、單晶182和單晶210的均價分別漲至8月底的0.84元/瓦、1.12元/瓦、1.04元/瓦、1.05元/瓦和1.00元/瓦,通威上調三類單晶電池片價格;單晶組件價格在上半月持穩,於本月最後一週全面上漲2分錢/瓦。

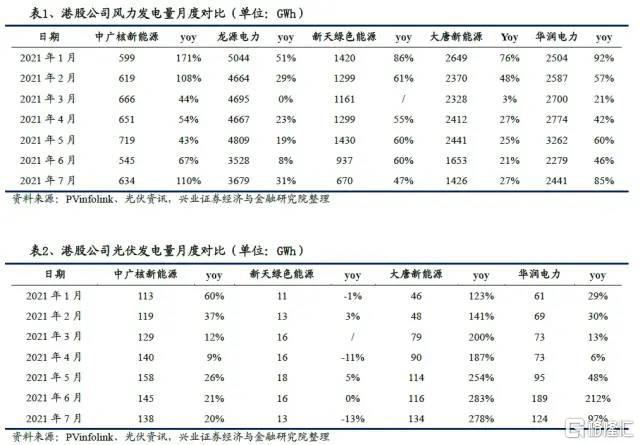

7月份,港股上市公司發電量成績喜人。中廣核新能源、龍源電力、新天綠色能源、大唐新能源和華潤電力的風力發電量分別為:6.34億度電、36.79億度電、6.70億度電、14.26億度電和24.41億度電,同比分別增長110%、31%、47%、27%和86%。中廣核新能源、新天綠色能源、大唐新能源和華潤電力的太陽能發電量分別為1.38億度電、0.13億度電、1.34億度電和1.24億度電,同比分別增長20%、-13%、278%和97%。

港股電力運營商中期業績表現優秀,持續推薦。2021年上半年,龍源電力實現營業收入178.77億元,同比增長25.7%;實現歸母淨利潤44.20億元,同比增長37.7%。新天綠色能源實現營業收入84.04億元,同比增加27.60%,實現淨利潤19.71億元,同比增長64.67%。其中,風電及光伏板塊實現淨利潤16.14億元,同比增加79.73%。華潤電力實現營收422.39億港元,同比增長35.4%;實現歸母淨利潤51.05億港元,同比增長12.7%;其中,可再生能源業務對淨利潤的貢獻佔比達到84.9%,同比提升23.2%;佔淨資產的比重達到54.2%。中廣核新能源實現營收7.96億美元,同比增長34.3%;股東應占利潤1.62億美元,同比增長55.6%。大唐新能源實現營收63.56億元,同比增長31.81%;實現歸母淨利潤14.12億元,同比增長42.34%。

投資建議:

我們堅定看好雙碳目標下我國新能源裝機量和發電量增長的確定性,疊加平價時代下,新能源補貼的收口對電力運營商的影響正在持續收窄。未來綠證和碳交易市場的結合,或將有效解決清潔能源運營商補貼欠款問題,改善現金流並增厚公司利潤。建議關注龍源電力、新天綠色能源、信義能源,推薦關注華潤電力、中廣核新能源、大唐新能源。

光伏產業鏈中,供需形勢緊張仍然是硅料環節的主要矛盾,建議關注硅料龍頭企業大全新能源,推薦關注新特能源。玻璃價格迴歸正常有利於抑制新增產能的進入和行業健康有序發展,也將帶動光伏需求的復甦和開工率的提升,龍頭光伏玻璃企業將繼續維持領先的行業地位,建議關注信義光能、福萊特玻璃。隨着終端需求的好轉,組件企業的出貨量將有所提升,建議關注光伏一體化龍頭組件企業晶科能源。

風險提示:1、政策落地不及預期;2、產業鏈配套能力受限;3、海外新能源需求恢復緩慢;4、行業價格戰持續

報吿正文

1、電力

1.1、國內全社會用電量持續增長

7月份,全社會用電量7758億千瓦時,比2020年同期增長13.7%,比2019年同期增長16.3%,環比上月增長10.3%。其中,第一產業、第二產業、第三產業用電量、城鄉居民生活用電量比2020年同期分別增長19.8%、10.3%、22.1%、18.7%,比2019年同期分別增長33.6%、9.5%,28.1%、35.7%。

1-7月全社會累計用電量47097億千瓦時,同比增長15.6%(去年同期為-0.7%),其中:

(1)1-7月第一產業累計用電量554億千瓦時,同比增長20.5%(去年同期為8.8%);

(2)1-7月第二產業累計用電量31678億千瓦時,同比增長15.3%(去年同期為-2.1%);

(3)1-7月第三產業累計用電量8132億千瓦時,同比增長25.1%(去年同期為-2.5%);

1.2、國內發電量持續增長

7月份,全國發電量7586億千瓦時,比2020年同期增長9.6%,比2019年同期增長15.4%。其中,相比2020年同期,火電增長12.7%,水電降低4.3%,核電增長14.4%,風電增長25.4%,太陽能發電增長12.1%。

國內1-7月全社會累計發電量46450億千瓦時,同比增長13.2%(去年同期為-0.9%),其中:

(1)1-7月火電累計發電量33537億千瓦時,同比增長14.7%(去年同期為-1.5%);

(2)1-7月水電累計發電量6247億千瓦時,同比降低0.1%(去年同期為-4.7%);

(3)1-7月核電累計發電量2333億千瓦時,同比增長13.8%(去年同期為7.1%);

1.3、國內風電新增裝機量增速放緩,太陽能新增裝機量增速加快

7月份,國內風電新增裝機量同比增速放緩,太陽能新增裝機量同比增速加快。風電新增裝機1.73GW,去年同期為2.24GW,同比下降22.8%,2019年同期值為1.18GW;太陽能新增裝機4.93GW,去年同期為2.94GW,同比上升67.7%,2019年同期值為1.82GW。

國內2021年1-7月累計發電裝機量數據如下:

(1)1-7月全社會累計風電新增裝機量12.57GW,同比增長46.8%(去年同期為8.56GW,2019年同期為10.27GW);

(2)1-7月全社會累計太陽能新增裝機量17.94GW,同比增長37.1%(去年同期為13.09GW,2019年同期為13.46GW)。

1.4、美國裝機速度同比放緩,德國裝機增速同比持平

2021年6月,美國新增太陽能裝機容量1.28GW,同比降低23.4%,環比增長11.3%;其中,新增集中式光伏裝機容量0.67GW,去年同期為1.30GW;新增分佈式光伏裝機容量0.61GW,去年同期為0.38GW。

2021年6月,德國太陽能光伏安裝總量為 0.43GW,比2021年5月安裝的0.40GW 上漲了30 MW(7.5%)。與去年同期相比,德國在 2020 年 6月安裝了0.43GW。

1.5、港股新能源發電企業發電量成績喜人

7月份,中廣核新能源、龍源電力、新天綠色能源、大唐新能源和華潤電力的風力發電量分別為:6.34億度電、36.79億度電、6.70億度電、14.26億度電和24.41億度電,同比分別增長110%、31%、47%、27%和86%。中廣核新能源、新天綠色能源、大唐新能源和華潤電力的太陽能發電量分別為1.38億度電、0.13億度電、1.34億度電和1.24億度電,同比分別增長20%、-13%、278%和97%。

2、新能源

2.1、硅料價格小幅上漲

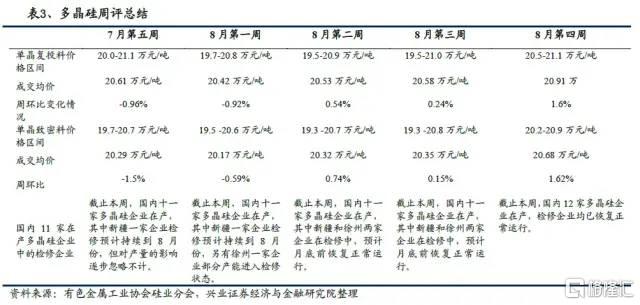

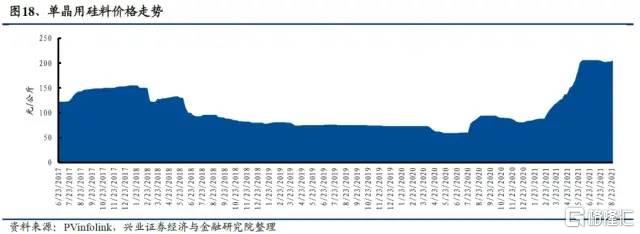

7月以來,緻密料均價從6月底的206元/公斤小幅下跌至8月6日的202元/公斤之後逐漸回升,後在8月26日報收205元/公斤。根據有色金屬工業協會硅業分會消息,多晶硅企業在產、檢修企業均已恢復正常運行。根據統計,8月份國內多晶硅產量高於預期,再創歷史新高達到4.27萬噸,環比小幅增加1.4%。產量排序在前六位的企業包括:永祥股份、保利協鑫、新疆大全、新特能源、東方希望、亞洲硅業,產量共計3.82萬噸,佔國內總產量的89.5%,增量主要集中在新特能源、新疆大全、內蒙古東立等企業的檢修復產釋放量。9月份有檢修計劃的企業有兩家,產出略受影響,但由於8月份檢修企業已恢復正常運行,故預計9月份國內多晶硅產量將環比基本持平,若檢修計劃因特殊原因延後,9月份硅料產量將再創歷史新高。需求方面,硅片企業開工率從8月初到8月底是逐步提升的過程,而9月份維持開工率高位運行,故預計9月份硅料需求環比進一步增加,多晶硅供需將維持目前供需緊平衡的狀態,硅料價格也將在相對有限的空間內延續持穩微漲的態勢。

2.2、硅片價格開始上行

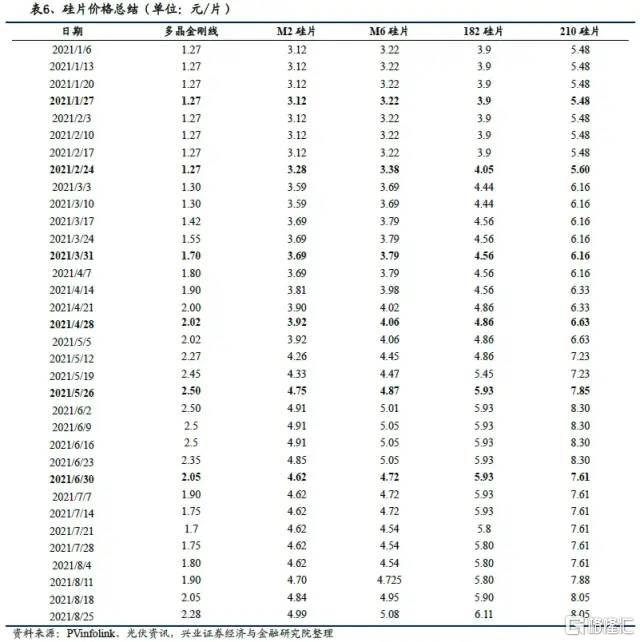

7月份,硅片價格下行。國內G1(158.75mm)及M6(166mm)價格7月22日報價分別落在每片4.62-4.79元及4.54-4.89元之間,均價較上月底同比下降17.1%和不變。海外G1及M6價格分別落在每片0.640-0.656美元及0.654-0.670美元之間,均價較6月底同比均保持不變。

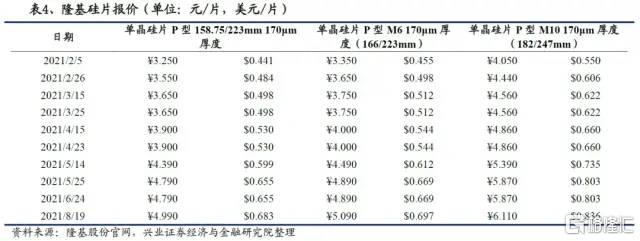

8月份,除210硅片不變,其餘硅片價格在月底開始上行並超過6月底的水平。國內G1(158.75mm)及M6(166mm)價格8月26日報價分別落在每片4.88-4.99元及4.98-5.09元之間,均價較上月底同比上漲8%和12%。海外G1及M6價格分別落在每片0.671-0.687美元及0.684-0.700美元之間,均價0.683 0.694較6月底同比上漲5.4%和9.3%。

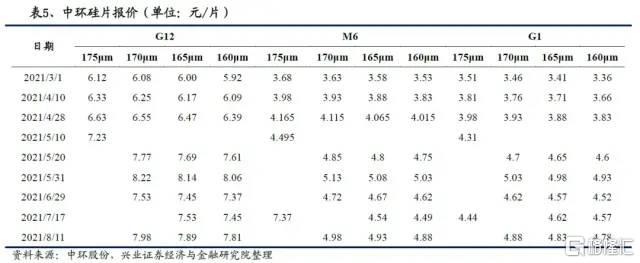

硅料的短缺情緒上漲,單晶硅片龍頭廠隆基、中環均漲價。隆基158.75mm的單晶硅片P型的價格從6月24日的4.79元漲至8月19日的4.99元;單晶硅片P型M6的價格從6月24日的4.89元漲至8月19日的5.09元;單晶硅片P型M10的價格從6月24日的5.87元漲至5月25日的6.11元。

2.3、電池片價格開始回升

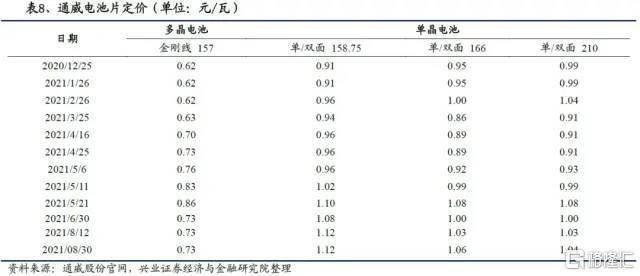

7月份,單晶電池片、多晶電池片持續下降。單晶電池片均價從6月底的0.78元/瓦下跌至7月28日的0.70元/瓦;單晶M2均價從6月底的1.08元/瓦下跌至7月21日的1.07元/瓦;單晶M6均價從6月底的1.02元/瓦下跌至7月28日的0.97元/瓦;單晶182均價從6月底的1.03元/瓦下跌至7月28日的0.99元/瓦;單晶210均價從6月底的1.03元/瓦下跌至7月28日的0.99元/瓦。

8月份,電池片價格開始回升。多晶電池片均價從7月底的0.70元/瓦回升至8月底的0.84元/瓦;單晶M2均價從7月底的1.07元/瓦上漲至7月底的1.12元/瓦;單晶M6均價從7月底的0.97元/瓦上漲至8月底的1.04元/瓦;單晶182均價從7月底的0.99元/瓦上漲至8月底的1.05元/瓦;單晶210均價從7月底的0.99元/瓦上升至8月底的1.00元/瓦。

根據光伏電池片龍頭企業通威股份的報價,158.75尺寸、166和210尺寸電池片價格均呈現上升趨勢。

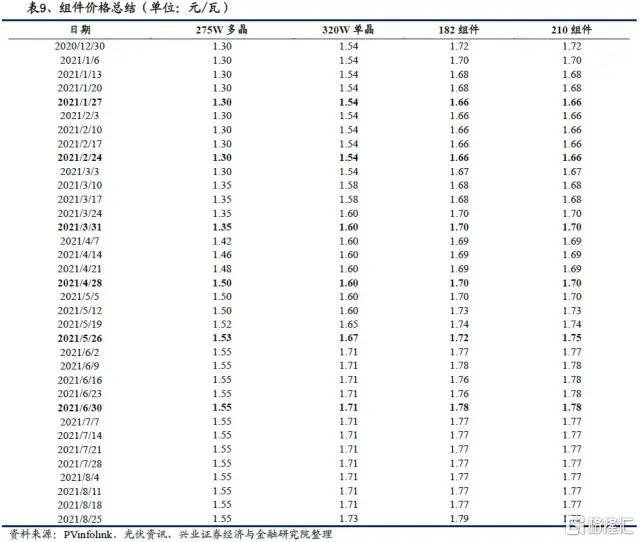

2.4、組件價格部分有所上升

7月份,部分組件價格下降。182組件、210組件分別由6月底的1.78和1.78元/瓦下降至7月28日的1.77和1.77元/瓦。275W多晶、320W單晶價格保持在1.55、1.71元/瓦不變。

8月份,部分組件價格上半月持穩後有所上升。320W單晶、182組件、210組件分別由7月底的1.71、1.77、1.77/瓦上升至8月底的1.73、1.79、1.79元/瓦。

2.5、玻璃價格保持穩定

7月份,玻璃均價保持穩定。3.2mm光伏玻璃鍍膜片價格維持在6月的22元/平米;2.0mm光伏玻璃鍍膜片價格維持在6月的17-18元/平米。

8月份,玻璃均價持續保持穩定。3.2mm光伏玻璃鍍膜片價格維持在7月的22元/平米;2.0mm光伏玻璃鍍膜片價格維持在7月的17-18元/平米。

3、投資建議

我們堅定看好雙碳目標下我國新能源裝機量和發電量增長的確定性,疊加平價時代下,新能源補貼的收口對電力運營商的影響正在持續收窄。未來綠證和碳交易市場的結合,或將有效解決清潔能源運營商補貼欠款問題,改善現金流並增厚公司利潤。建議關注龍源電力、新天綠色能源、信義能源,推薦關注華潤電力、中廣核新能源、大唐新能源。

光伏產業鏈中,供需形勢緊張仍然是硅料環節的主要矛盾,建議關注硅料龍頭企業大全新能源,推薦關注新特能源。玻璃價格迴歸正常有利於抑制新增產能的進入和行業健康有序發展,也將帶動光伏需求的復甦和開工率的提升,龍頭光伏玻璃企業將繼續維持領先的行業地位,建議關注信義光能、福萊特玻璃。隨着終端需求的好轉,組件企業的出貨量將有所提升,建議關注光伏一體化龍頭組件企業晶科能源。

4、風險提示

1、政策落地不及預期;2、產業鏈配套能力受限;3、海外新能源需求恢復緩慢;4、行業價格戰持續