本文來自格隆匯專欄:招商固收尹睿哲,作者:尹睿哲,李玲

高位震盪的估值何去何從?

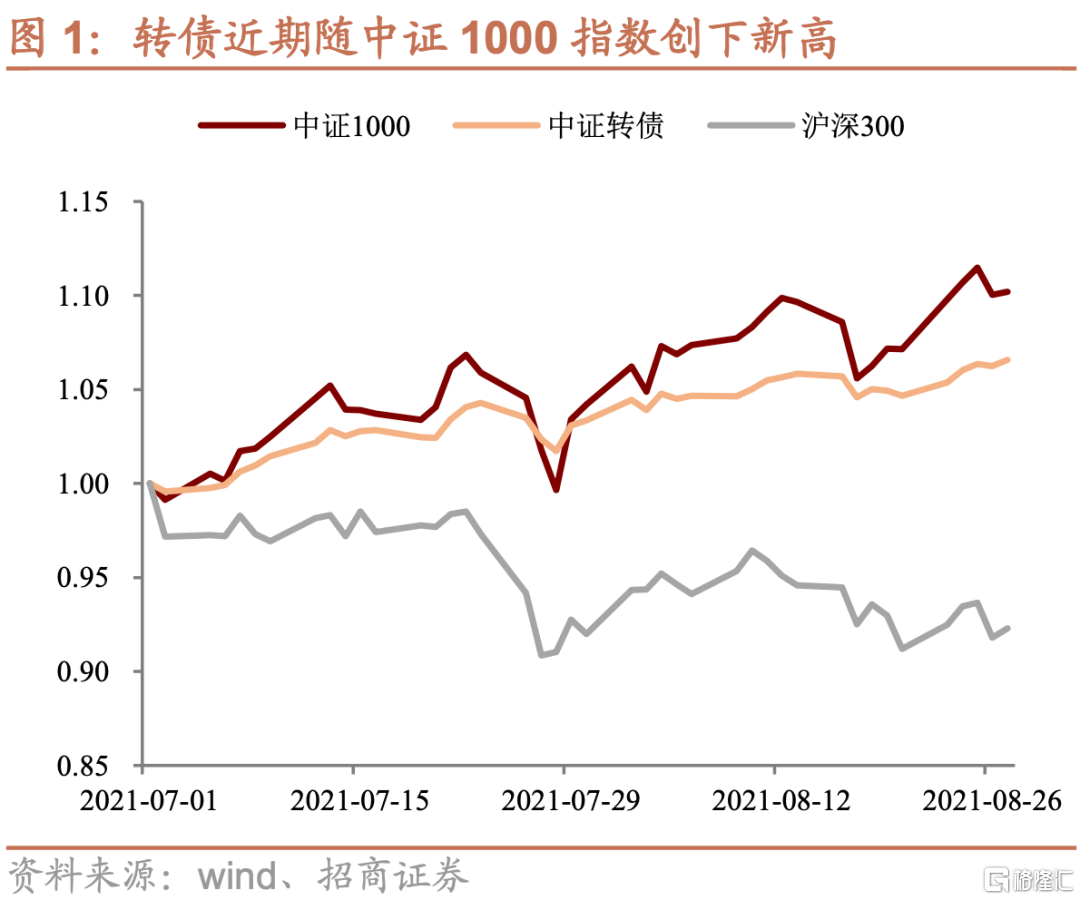

由於轉債中個券除銀行外,與股市中下盤標的重合度較高,因此轉債指數走勢與股市中小盤股票走勢基本一致,因此隨着中證1000指數創下18年以來歷史新高,轉債指數也創下歷史新高,且值得注意的是7月以來的累計漲幅與中證1000指數並未相差太多,這意味着近期轉債上漲時轉股溢價率並沒有明顯壓縮。

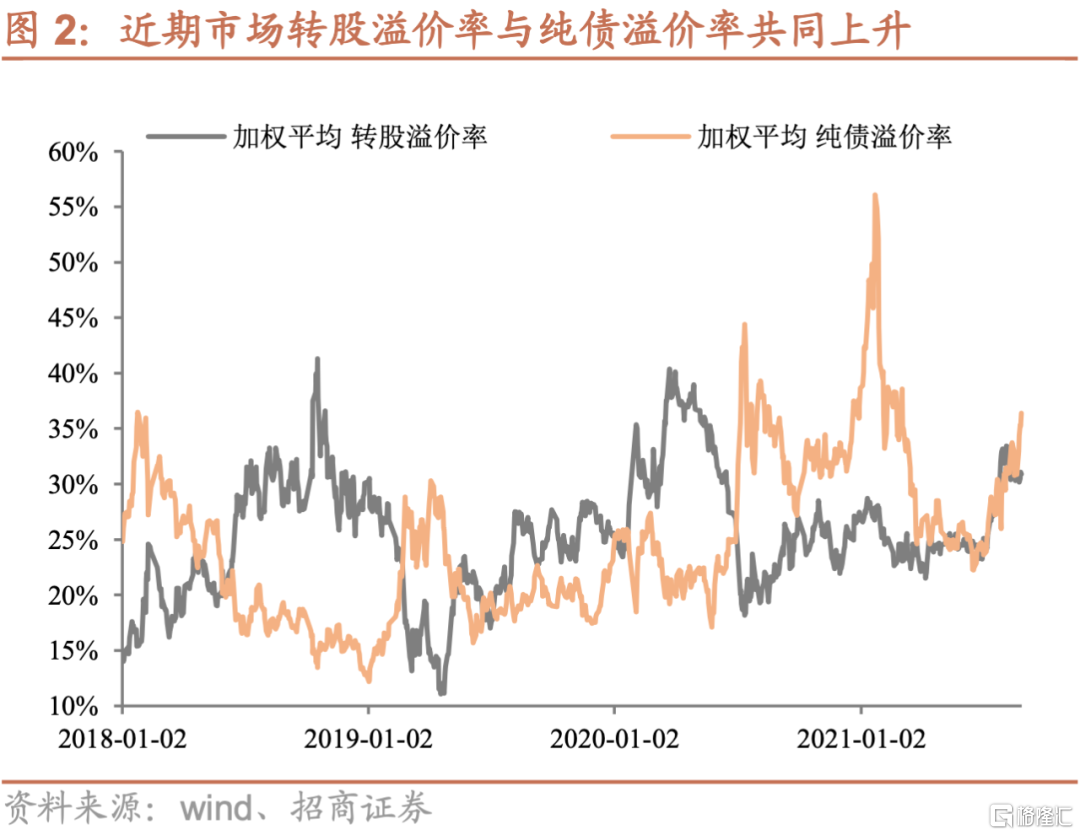

對於轉債估值,只用轉股溢價率去衡量並不合理,理論上轉債價格=max(平價,債底)*溢價率,即轉債價格底與溢價率(轉股或純債溢價率),對個券來説,隨着股價上漲、平價上移,轉股溢價率應當下降至0幅近而純債溢價率上升,反之當股價下跌、平價下移,轉債價格底逐漸變為債底,此時純債溢價率應當下降至0幅近而轉股溢價率上升。而這一理論對於全市場也可以適用,即無論價格漲跌,轉股溢價率與純債溢價率應當是反向變動、呈現一上一下,或者一平一下。一旦出現兩者顯著的一同上漲或一同下跌的現像,則視為估值拉昇或估值壓縮。而今年7月份以來全市場轉股溢價率與純債溢價率出現同步上升、呈現明顯的估值拉昇狀態,當前轉債“高估值”的狀態確立。

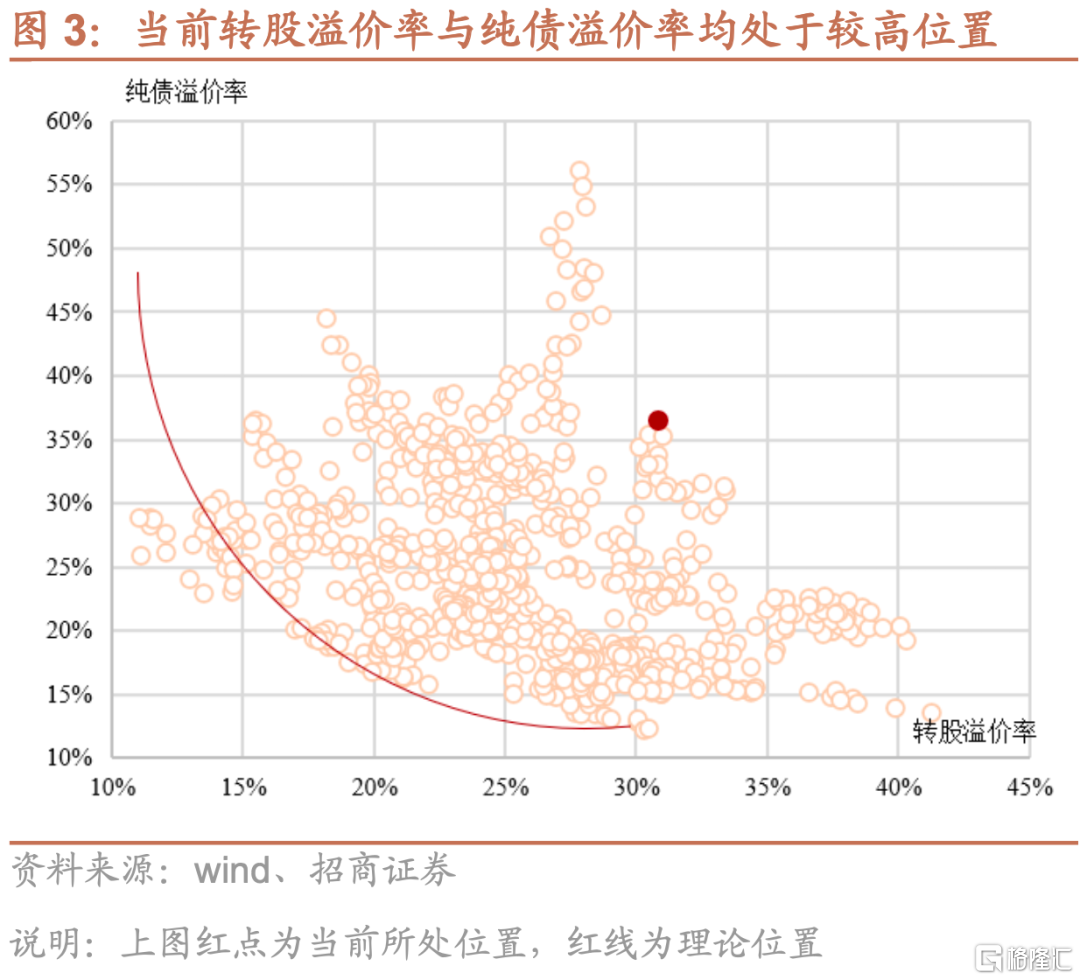

根據前文的分析理論上歷史轉股溢價率&純債溢價率的分佈應當是凸向原點的曲線,要麼兩者處於中間的位置,要麼一高一低,而從轉股溢價率與純債溢價率所處的位置來看,當前處於點陣圖的極端右上角位置,即轉股溢價率與純債溢價率雙高。

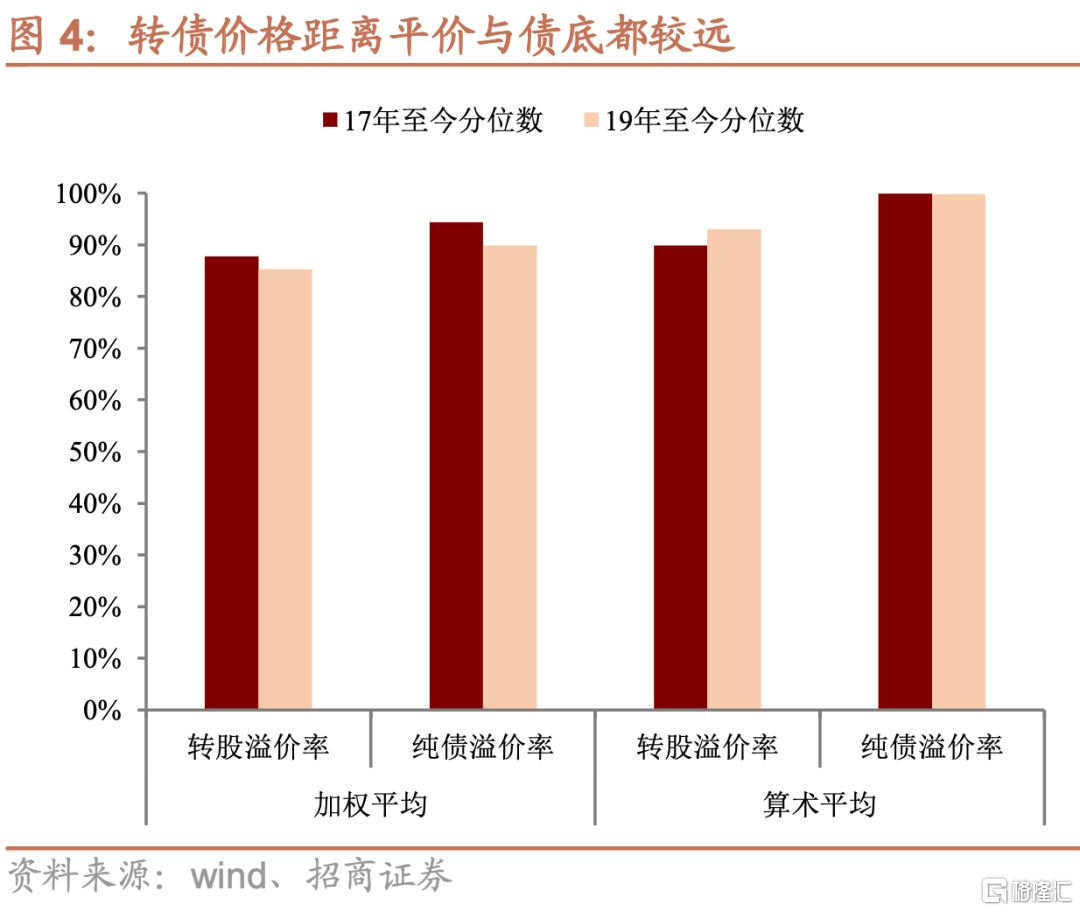

從分位數角度來看,當前轉股溢價率與純債溢價率都處於歷史85%以上分位數,轉股溢價率與純債溢價率都處於不低的水平,轉債價格無論距離平價還是債底都比較遠,近期轉債指數加速上漲、帶動純債溢價率加速抬升,本該降低的轉股溢價率則在高位震盪中,這是指數層面的表現。

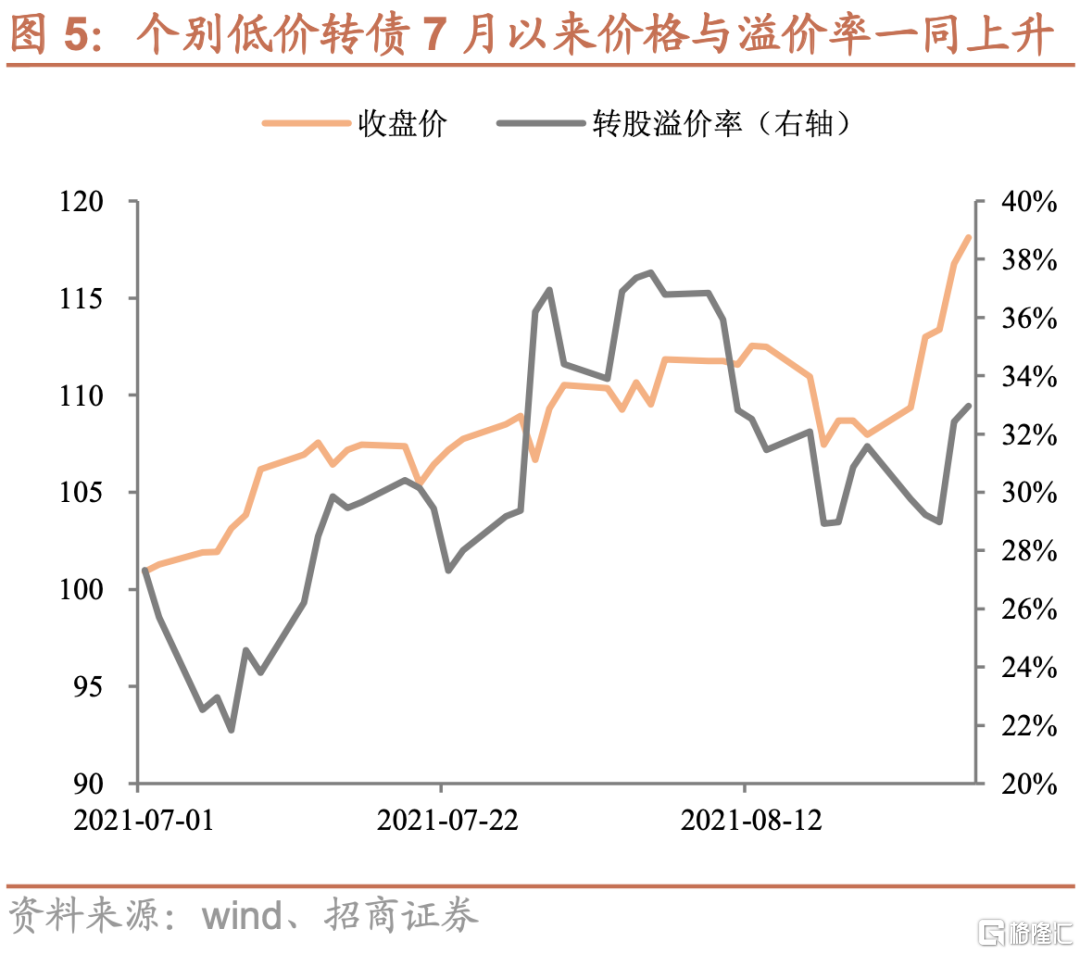

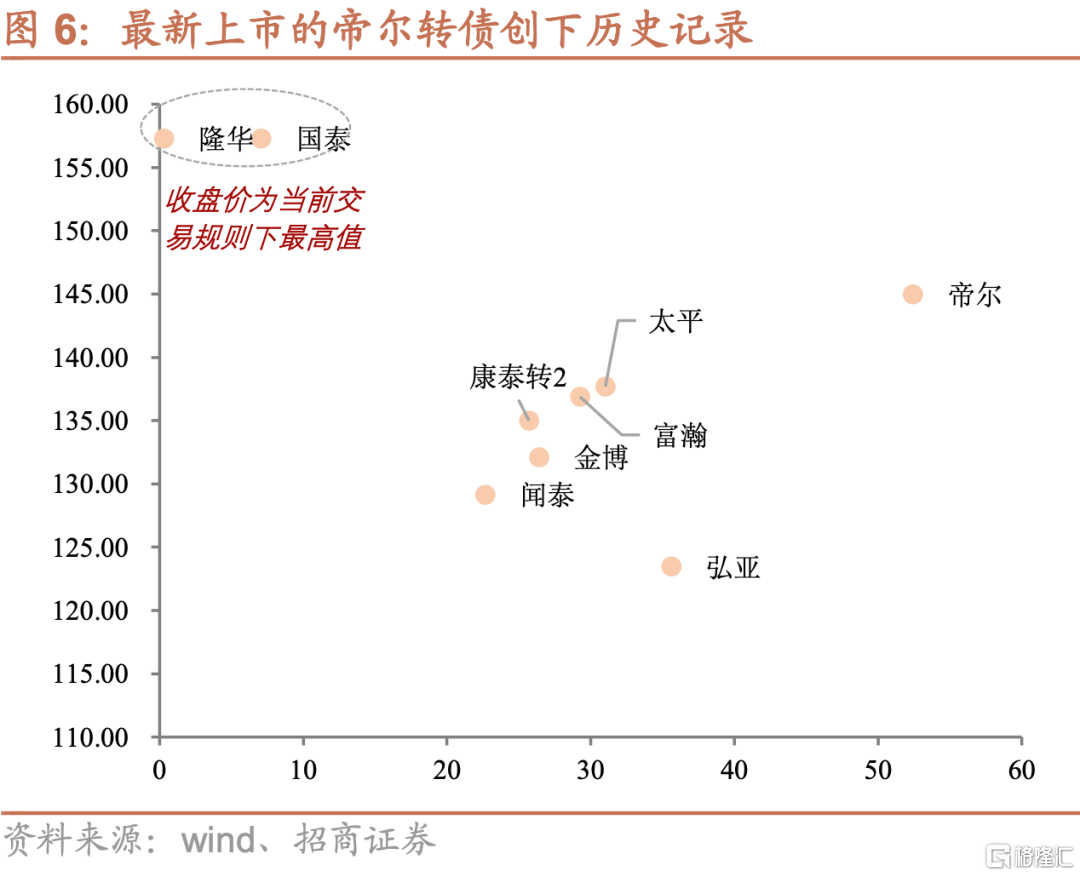

個券層面,當前高價格的轉債頂着高轉股溢價率一路創下新高;低價格的轉債在轉債價格上漲的過程中轉股溢價率不降反升,明顯拉估值。而從新券上市的角度,8月以來上市的個券中,除了觸及交易規則下收盤價上限的隆華與國泰外,其餘新券溢價率均在20%以上、價格均在120元以上,最新上市的帝爾轉債更是在平價接近100的情況下、創下50%+的溢價率,創下歷史記錄。

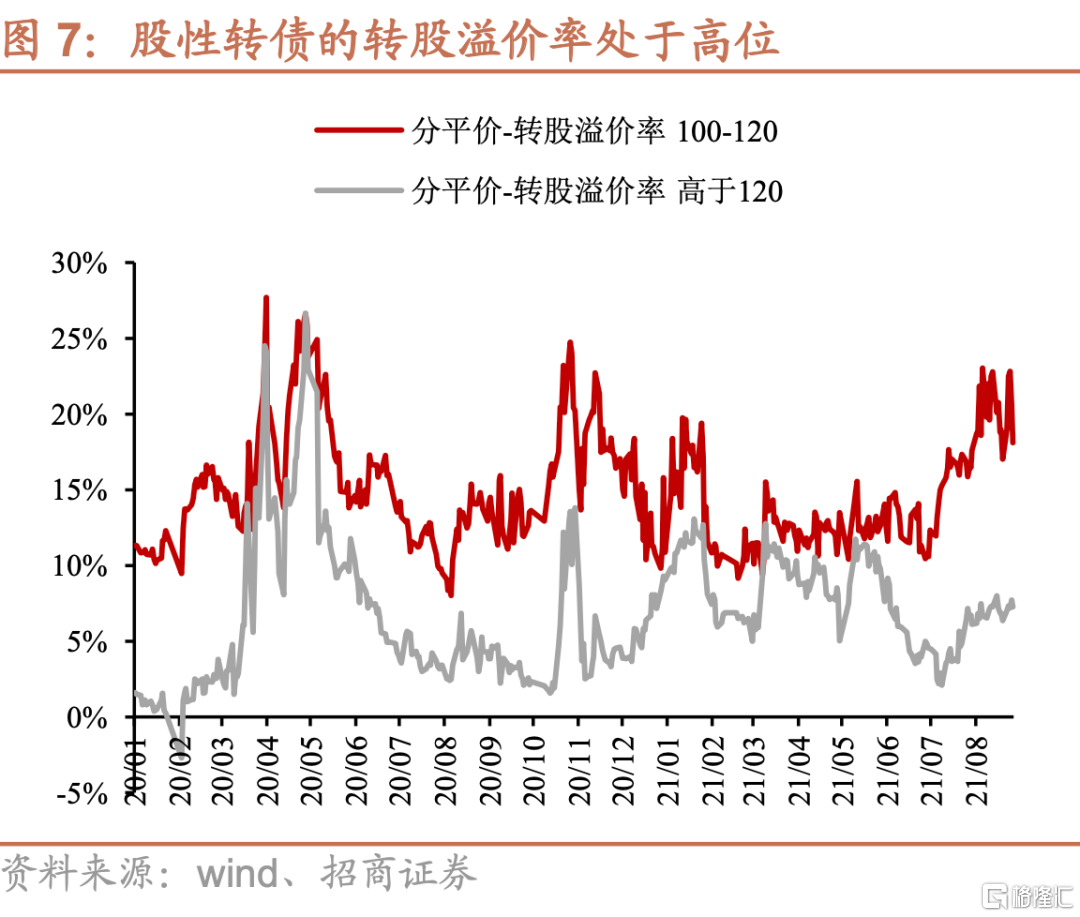

此外分類來看,衡量股性(平價100以上)個券的指標為轉股溢價率,而這一指標目前處於歷史高位;另一方面當前債性轉債的到期收益率指標也處於歷史低位。

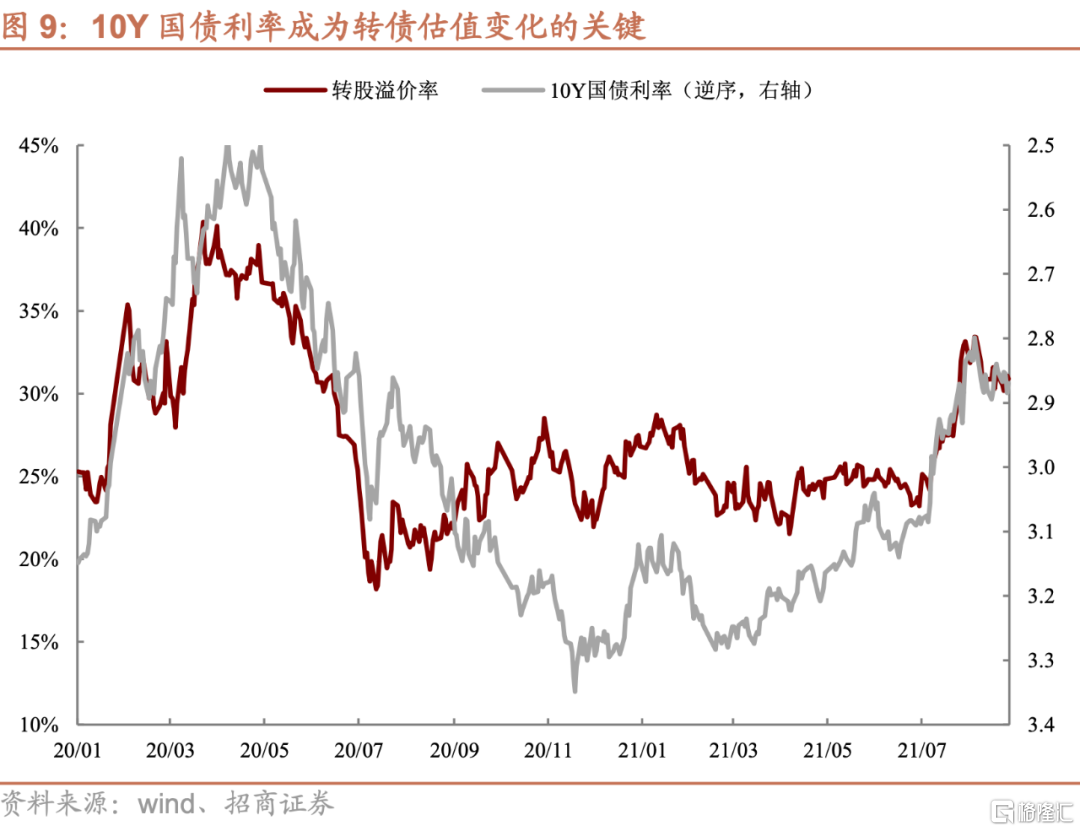

值得注意的是,在近期轉股溢價率處於極端高點的時候,與10年國債利率呈現完美的負相關關係,近期也是由於10年國債利率的小幅上行,導致轉債整體估值出現小幅回調。

而當前高位震盪的估值能否支撐,關鍵在於10年國債利率的變化。

上週市場回顧

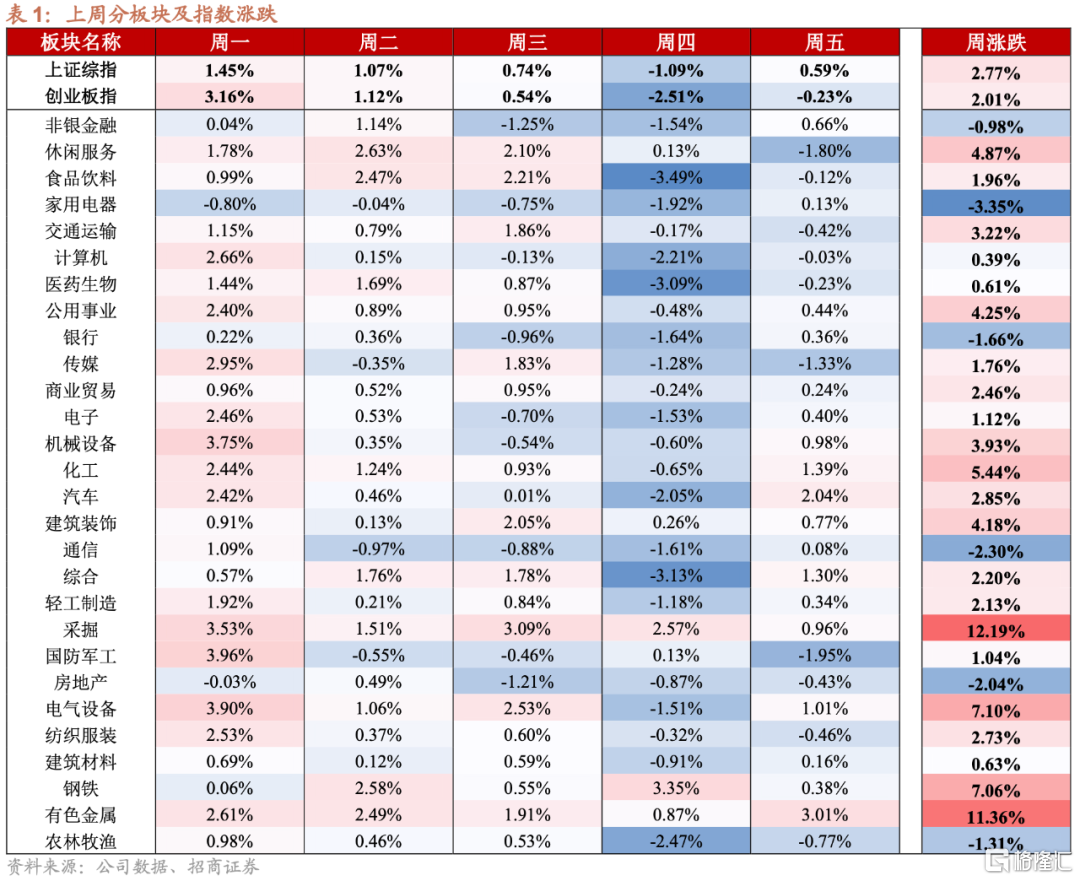

1. 權益市場:反彈上行

上週上證綜指、創業板指漲跌幅分別為2.77%、2.01%,近期市場波動顯著加大。週一在前期的大跌之後,市場出現顯著反彈,且以前期跌幅較深的新能源相關板塊反彈最為迅速,週二、週三行情短暫輪動至食品飲料等消費類板塊,而在週四週五市場再次出現較大幅度回調,而成交仍然保持較高水平,市場仍在反覆。分板塊來看,上週各個板塊繼續分化,採掘板塊在煤價創新高的背景下大漲超過10個點,有色金屬板塊也繼續大幅上行超過10個點,鋼鐵板塊漲幅也靠前,而家電、通信、房地產等板塊則領跌。

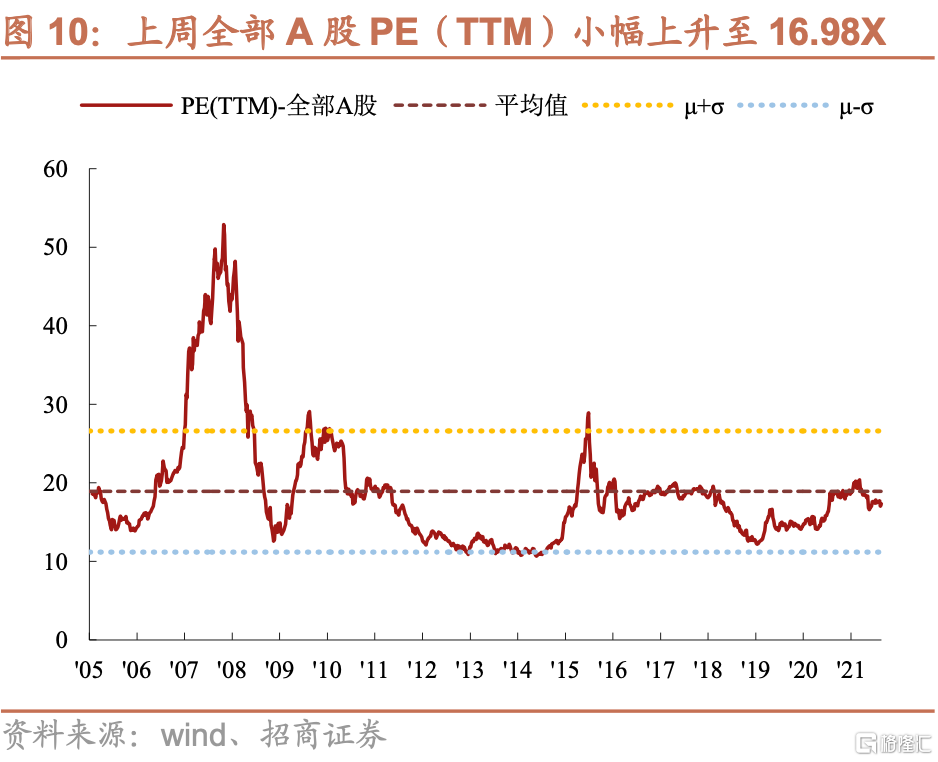

指數估值持續震盪。全部A股PE(TTM)由上週的16.92X上升至本週的16.98X,處於2005年以來歷史估值水平的46.8%分位數,全市場估值小幅回升。創業板PE(TTM)由上週的50.51X回升至51.49X,處於2009年以來歷史估值水平的52.5%分位數,創業板估值也小幅回升。

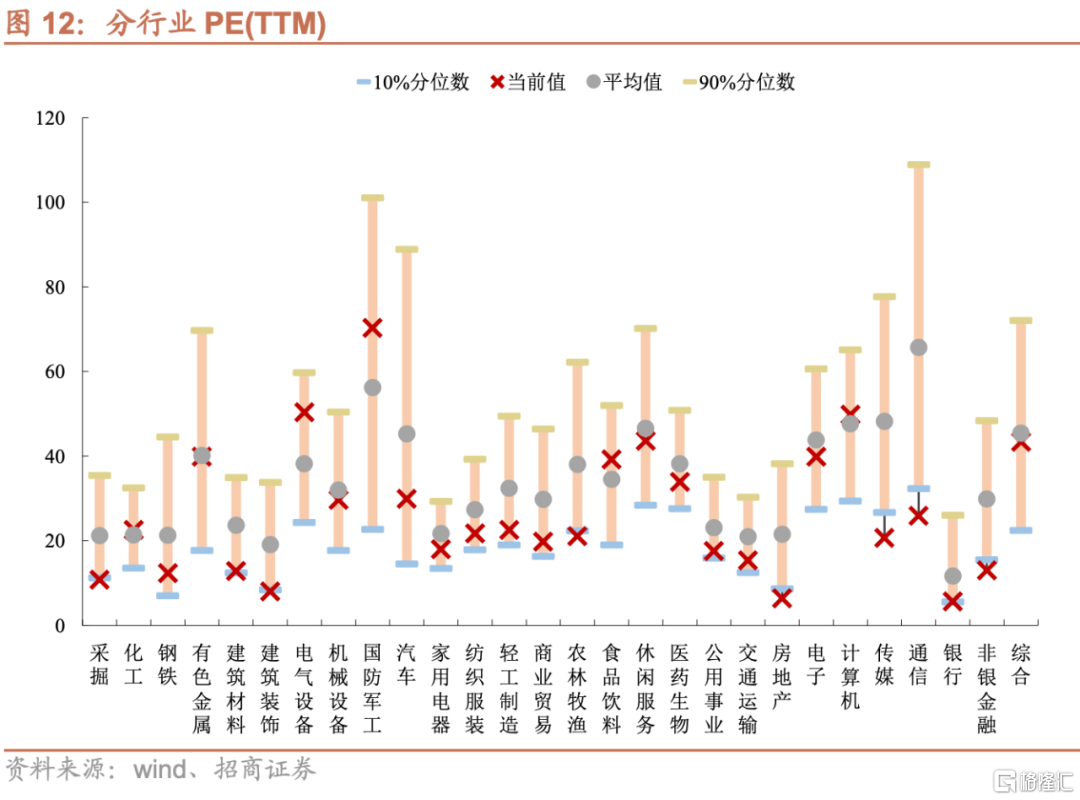

各板塊估值分化有所收斂。上週領漲的採掘、有色金屬、電氣設備估值分別變動-1.32X、0.56X、1.80X,領跌的家用電器、通信、房地產板塊估值分別回落0.82X、3.7X、0.26X,近兩週的波動中電氣設備板塊估值略有回落、但仍然處於歷史較高位置,國防軍工板塊估值仍然處於歷史均值以上,食品飲料板塊估值繼續靠近歷史均值,其餘板塊估值均未超過歷史均值,領漲的鋼鐵、有色、煤炭板塊則由於中報業績表現亮眼,估值並未顯著抬升反而有所下降。

2. 轉債市場:指數再創新高

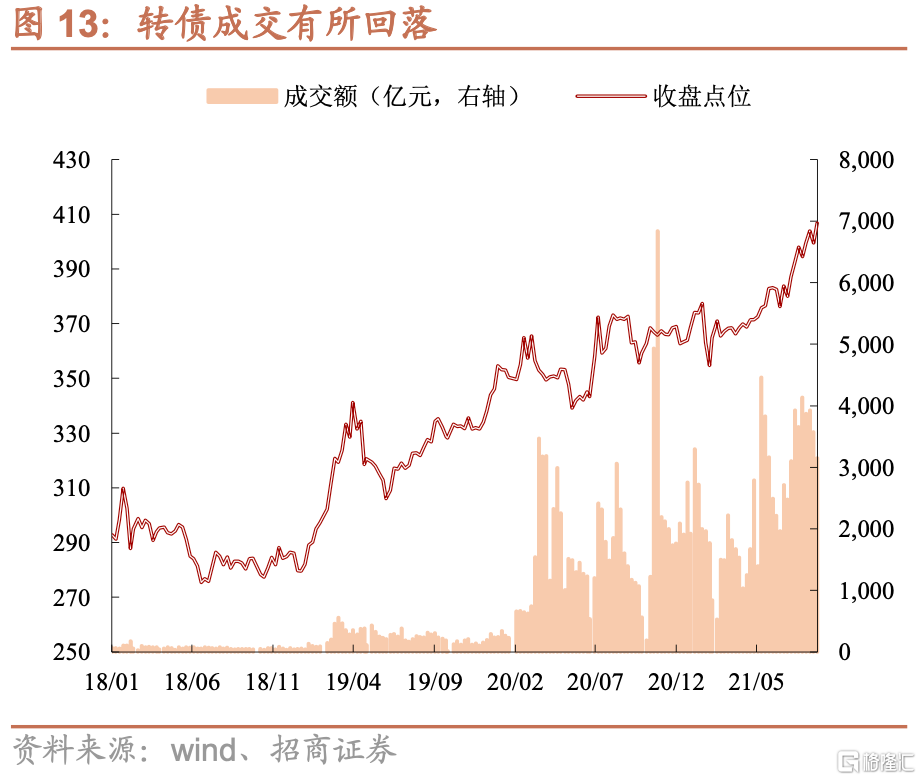

上週中證轉債指數收於406.75、上升1.82%,略低於主要股指;成交量方面,上週成交量繼續回落,日均成交量730.29億元、環比小幅回落11.82%,近期股市波動較大、但成交仍然火熱,轉債雖然成交略有回落、但也仍然維持高位。

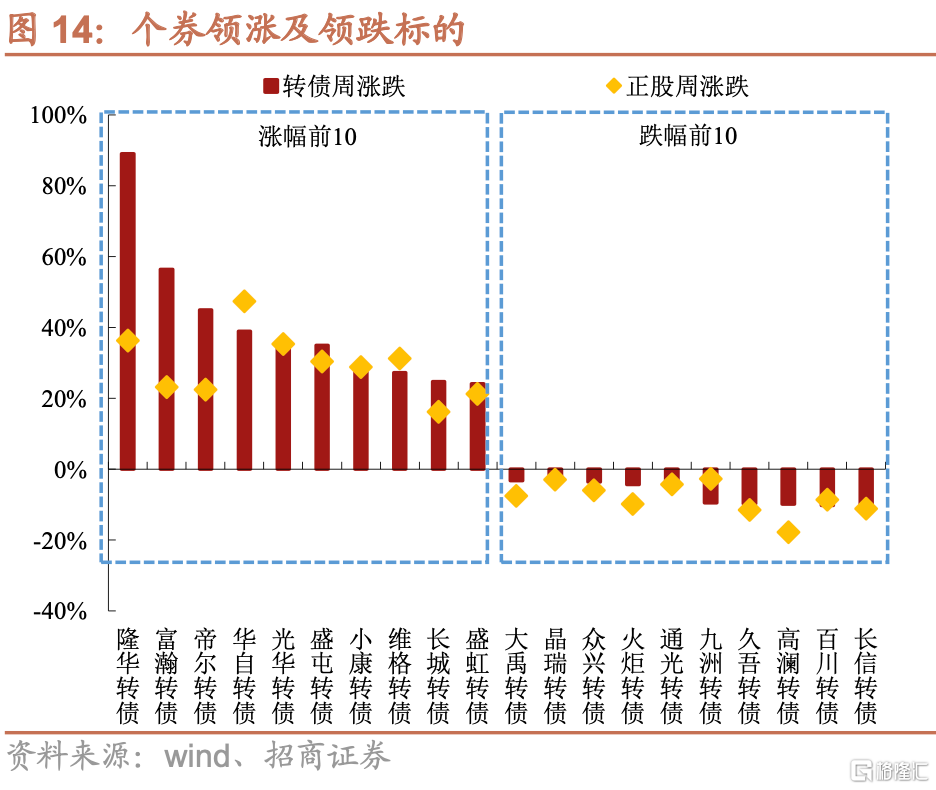

個券方面,上週隆華(89.01%)、富瀚(56.43%)、帝爾(45%)漲幅靠前,分屬公用事業、電子、機械設備行業,三隻漲幅靠前的轉債均為上週新上市轉債;長信(-10.75%)、百川(-10.25%)、高瀾(-9.81%)領跌,分別屬於電子、化工、機械設備行業,與正股走勢基本一致。

估值高位震盪。估值來看,上週股性估值指標轉股溢價率為30.89%、比上週小幅回落0.19pct,測算的平價指數為310.75、周環比上升1.97%,估值處於高位震盪中。債性指標來看,上週加權純債溢價率為36.4%、比上週上升5.55pct,加權平均到期收益率為-2.05%、比前期繼續下降。

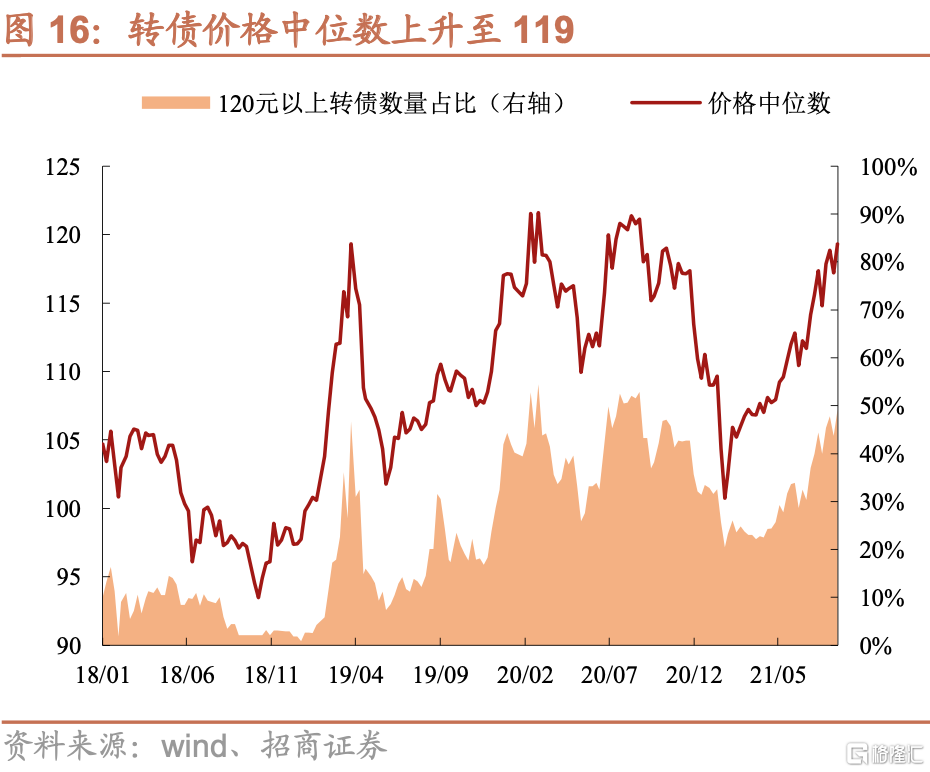

就絕對價位來看,上週可轉債收盤價中位數為119.32元,比上週繼續上漲。絕對價位在120元以上的轉債數量上升至190支、佔比接近50%。

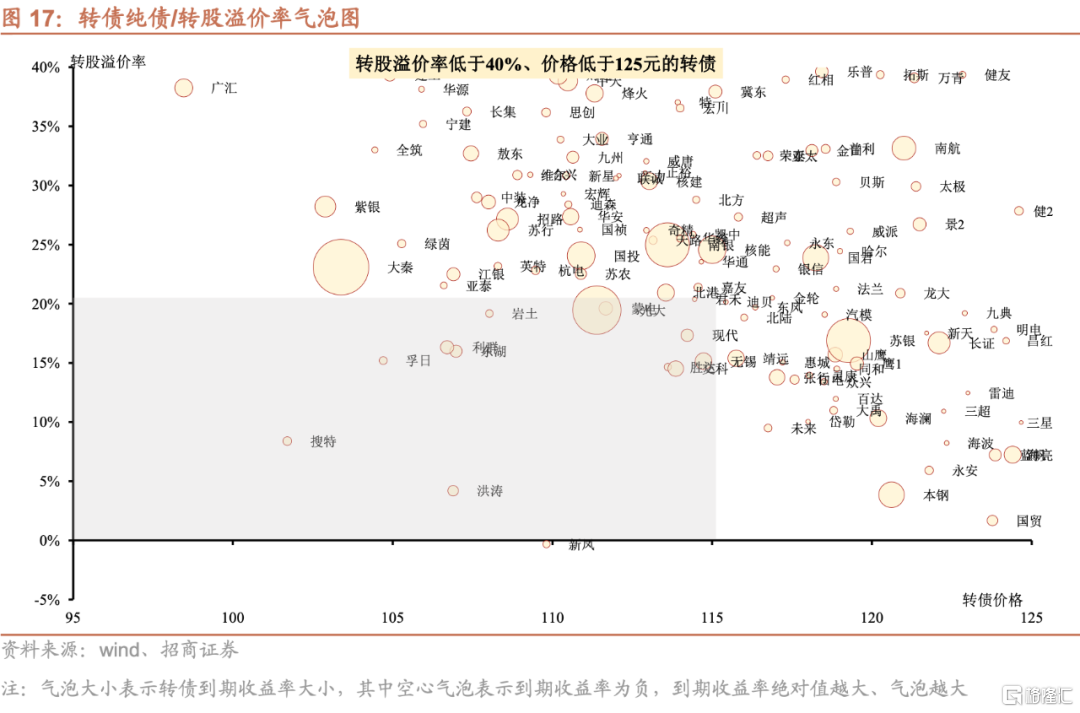

高性價比轉債當前幾乎沒有。當前價格低於 115 元、轉股溢價率低於 20%的標的數量僅有10只左至右,轉債高性價比品種幾乎沒有,價格105元以上的轉債數量處於歷史相對低位。

轉債投資策略

股市:景氣度與業績兑現仍然為核心。近期在煤炭價格大幅上漲、上市公司中報超預期的背景下,週期股表現亮眼,同時在政策加持的背景下,“工業母機”等概念橫空出世。隨着7月份經濟數據的出爐,經濟增速和企業盈利增速下行已成事實,而中報業績亮眼超預期的板塊以及個股都取得了較好的表現,這也是後續投資者進一步佈局的方向。另一方面當前政策對於行業和產業發展影響巨大,政策支撐較強的板塊近期也有較好表現,投資者也可以選擇政策支撐與景氣度都較高的細分賽道進行投資。

轉債:估值高位震盪,適當享受也要及時換倉。短暫的下跌後轉債表現仍然強勢,雖然轉股溢價率略有回調,但純債溢價率與轉債價格再次加速上行,轉股溢價率與純債溢價率仍然都處於較高位置,性價比較低。轉債策略方面,短期衝高的題材券及時獲利了結、且不宜再追高,核心還是從景氣度與業績角度參與,對於部分轉債價格高但是業績較好、正股估值仍然便宜的標的、作為正股替代也是不錯的選擇。擇券方面,可以關注1)景氣賽道品種東纜、嘉元等;2)軍工題材楚江;3)通信運維公司潤建;4)銀行標的蘇銀、南銀等;5)永磁材料+電機扁線標的金田。

附:一級市場跟蹤

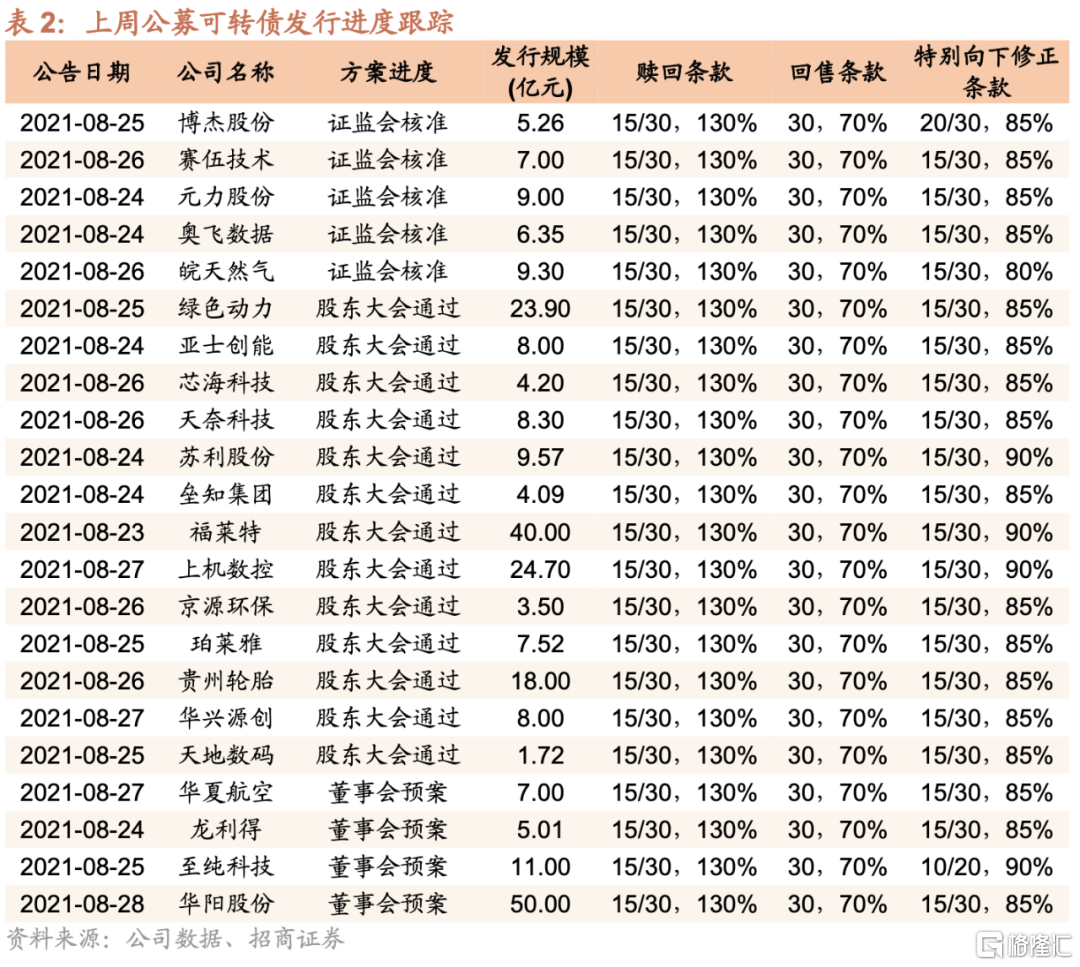

上週沒有公募可轉債發行。

上週新增4個轉債預案,分別為華夏航空(7億元)、龍利得(5.0億元)、至純科技(11億元)、華陽股份(50億元);13家公司可轉債發行方案獲股東大會通過,為綠色動力(23.9億元)、亞士創能(8億元)、芯海科技(4.2億元)、天奈科技(8.3億元)、蘇利股份(9.57211億元)、壘知集團(4.088億元)、福萊特(40億元)、上機數控(24.7億元)、京源環保(3.5億元)、珀萊雅(7.52億元)、貴州輪胎(18億元)、華興源創(8億元)、天地數碼(1.72億元);5家公司轉債發行獲證監會核准,分別為博傑股份(5.26億元)、賽伍技術(7億元)、元力股份(9億元)、奧飛數據(6.35億元)、皖天然氣(9.3億元)。