本文來自格隆匯專欄:廣發固收劉鬱,作者: 劉鬱,姜丹,黃佳苗

擔保行業監管規範化,擔保機構分平臺專業化運營

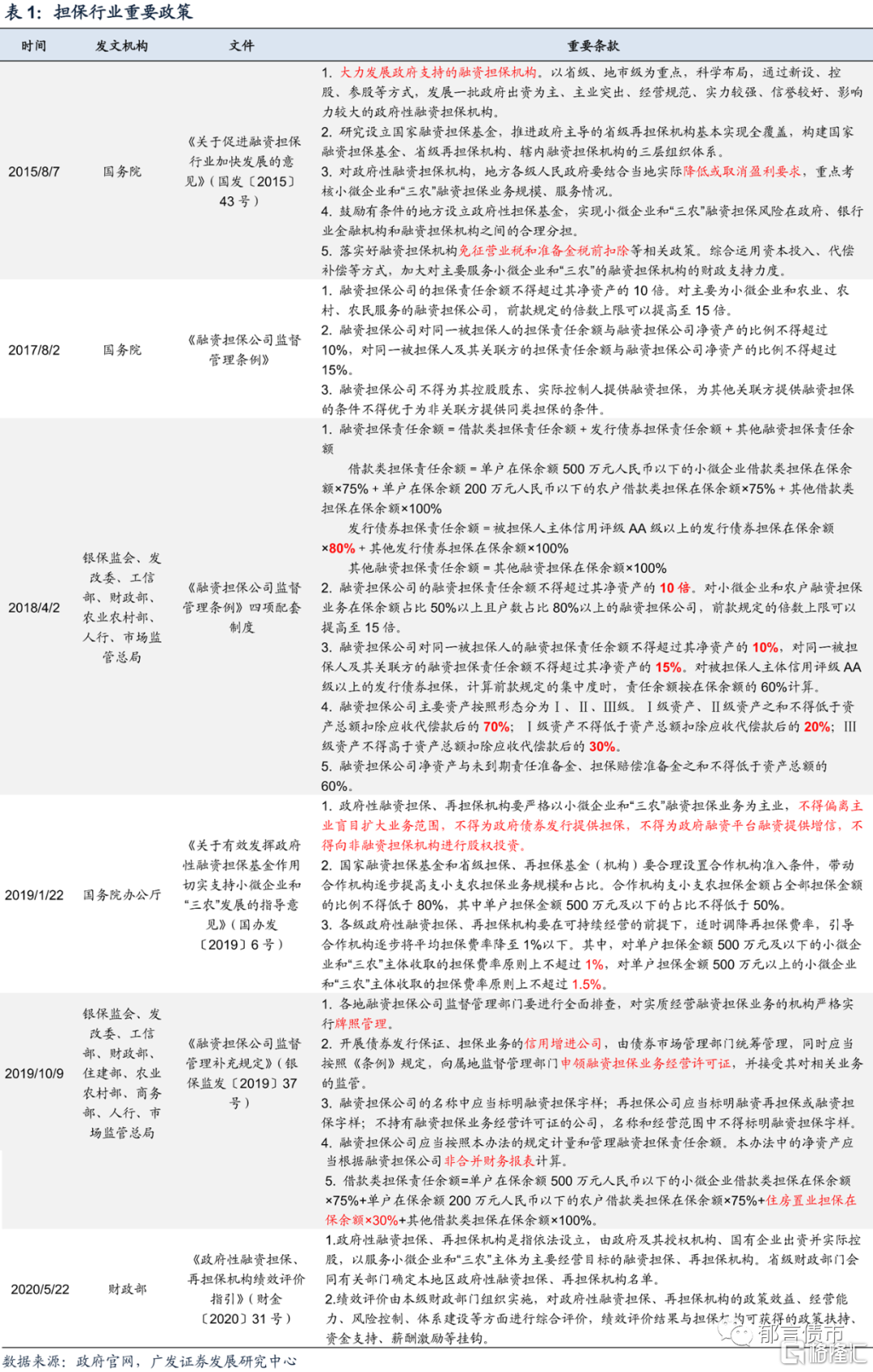

近年來,擔保行業發展呈現兩大特徵,一是行業監管規範化。2017年8月,國務院出臺《融資擔保公司監督管理條例》,2018年4月,銀保監會等七部委聯合制定四項配套制度。一方面強調了擔保行業支持小微企業和“三農”融資的重要作用,另一方面對行業經營進行具體規範,包括業務經營許可證管理、融資擔保放大倍數、風險集中度、資產比例管理等。2019年10月,銀保監會等九部門聯合發佈《關於印發融資擔保公司監督管理補充規定的通知》,明確嚴格實行牌照管理,並將信用增進公司納入統一監管範圍。

二是地方融資擔保機構的業務定位逐步明確,支小支農和市場化擔保業務分平臺專業化運營。其中,政府性融資擔保機構以支小支農擔保爲主業,並通過財政及國擔基金的風險補償、資金注入等扶持舉措,實現業務的可持續發展;而定位於城投平臺、地方國企、龍頭民企等大中型客戶的融資擔保機構,開展市場化運作的債券擔保等業務,地方政府對市場化業務的支持理論上以出資額爲限。

2019年1月,國務院辦公廳發佈《關於有效發揮政府性融資擔保基金作用切實支持小微企業和“三農”發展的指導意見》,要求政府性融資擔保機構“確保支小支農擔保業務佔比達到80%以上”,並提出“四個不得”:不得偏離主業盲目擴大業務範圍,不得爲政府債券發行提供擔保,不得爲政府融資平臺融資提供增信,不得向非融資擔保機構進行股權投資。2020年5月,財政部發布《政府性融資擔保、再擔保機構績效評價指引》,明確了政府性融資擔保機構的定義,由省級財政部門確定本地區政府性融資擔保機構名單。

2020年下半年,各省財政廳陸續公佈首批政府性融資擔保機構,分平臺專業化運營有三種模式,一是債券擔保等市場化業務由集團本部運營,支小支農業務由子公司運營,比如安徽擔保、江蘇再擔保、湖南擔保、廣東粵財擔保等;二是集團從事股權管理,市場化業務和支小支農業務分別由不同子公司運營,比如深圳擔保集團、浙江擔保集團;三是地方政府設立多家融資擔保機構,分別運營市場化業務和支小支農業務,重慶、四川、湖北、河南、山西、甘肅、廣西等多個省份採用這種模式。

在此背景下,各省新設和重組的融資擔保機構數量增加,參與債券擔保的地方性擔保公司也有所增多,包括浙江擔保、甘肅金控擔保、深圳高新投擔保、深擔增信、陝西信增、江西擔保等。

2020年擔保公司基本面發生哪些變化

本文延續原有的擔保公司分析框架,從股東背景、擔保債券客戶質量、擔保業務表現三維度進行分析,關注2020年擔保公司基本面的邊際變化。

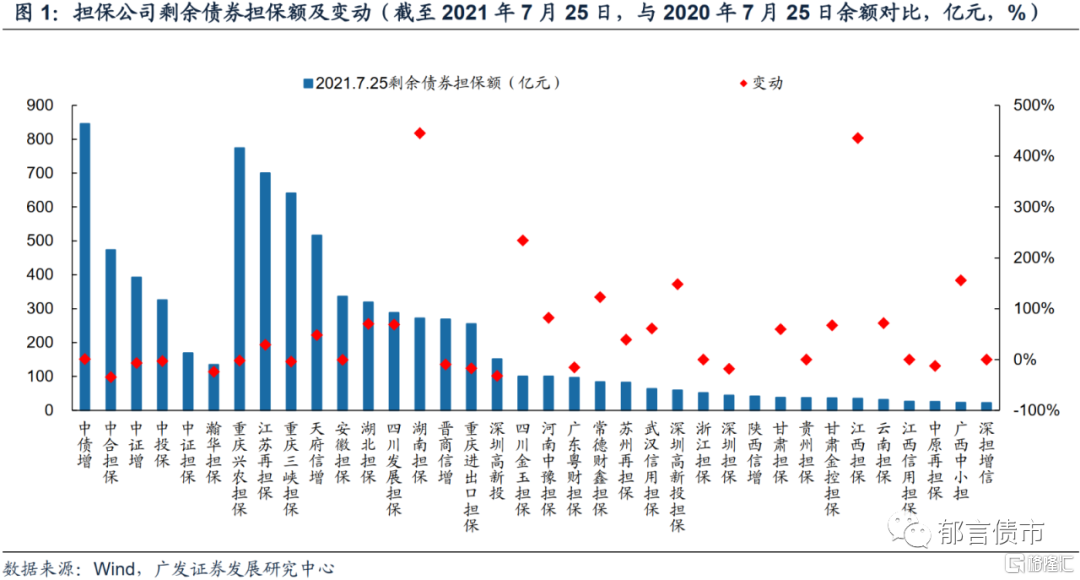

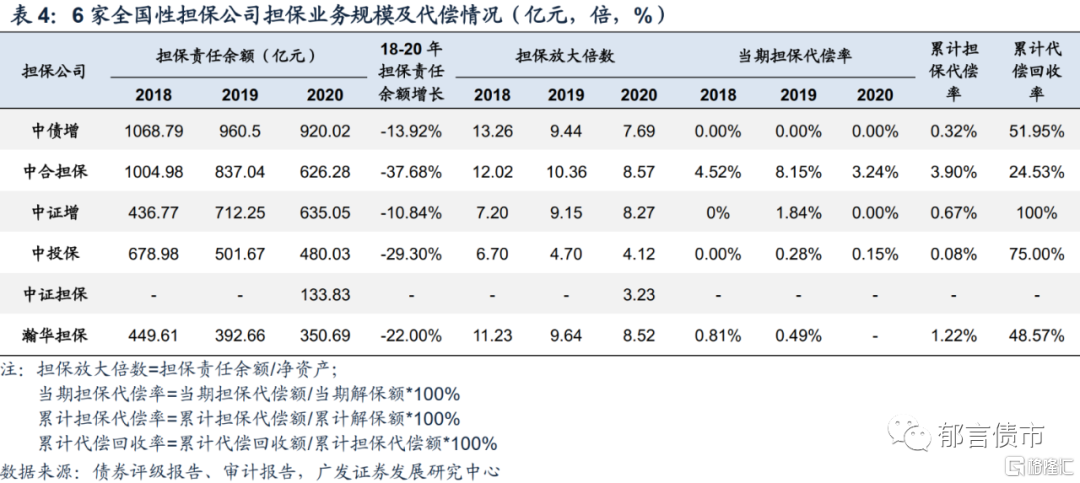

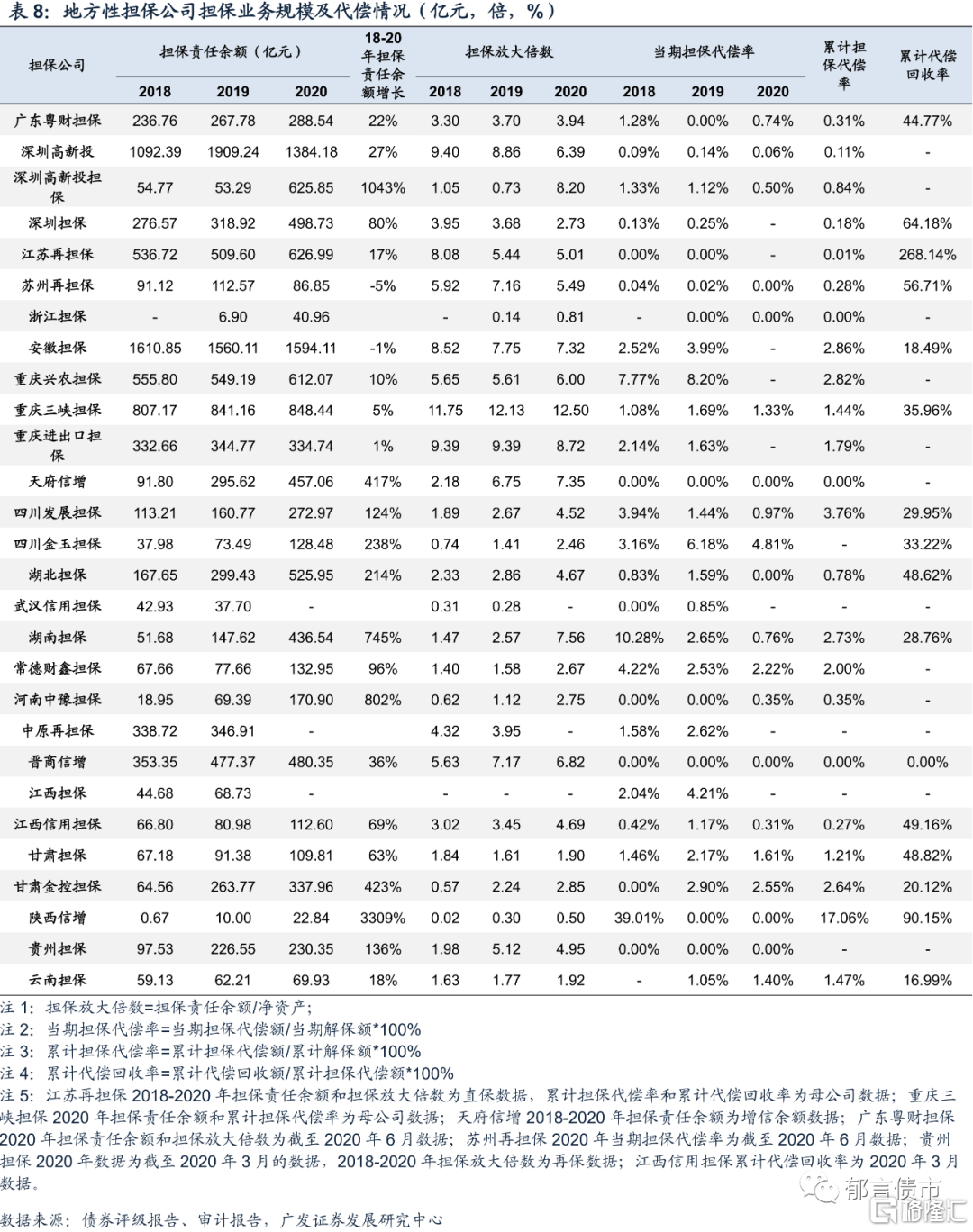

債券擔保額繼續上升、增速有所放緩,不同擔保公司的債券擔保規模變動出現分化,部分地方性擔保公司加快債券市場佈局、擴張較快。據Wind統計,截至2021年7月25日,剩餘債券擔保額超過20億元的擔保公司共有36家(不包括僅擔保資產支持證券的平安普惠擔保),比2020年同期多6家,包括6家全國性擔保公司和30家地方性擔保公司。其中,規模排名前五的分別是中債增、重慶興農擔保、重慶三峽擔保、天府信增和江蘇再擔保,剩餘債券擔保額在500-850億元左右。隨着地方性擔保公司的增多和業務擴張,行業集中度有所下降,2021年7月25日,前十大擔保公司市場佔有率爲65%,低於2020年同期的75%。

全國性擔保公司傾向於控制債券擔保風險敞口或主動收縮業務。截至2021年7月25日,中債增剩餘債券擔保額與2020年同期基本持平;中投保、中證增分別小幅增長3%、7%,而中合擔保、瀚華擔保分別縮減35%、24%。中證擔保由於成立時間短(2019年12月成立),仍處於業務快速擴張期。

地方性擔保公司中,擔保放大倍數較高的機構控制風險敞口,而新設立或從事債券擔保時間較短的機構積極拓展債券擔保業務。其中,湖南擔保、江西擔保和四川金玉擔保的增速分別達445%、435%和234%,天府信增(48%)、湖北擔保(70%)、四川發展擔保(69%)和河南中豫擔保(82%)增速也較快。而重慶興農擔保、重慶三峽擔保和安徽擔保小幅縮減1%-4%,重慶進出口擔保、廣東粵財擔保縮減15%-17%。

(一)全國性擔保公司

1. 股權結構穩定

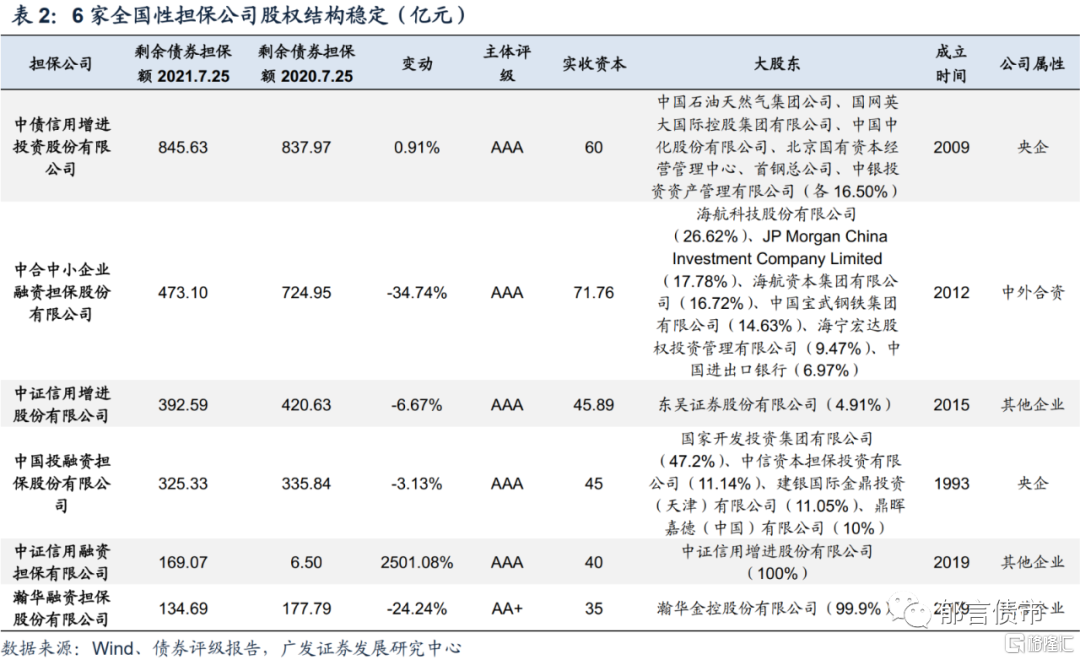

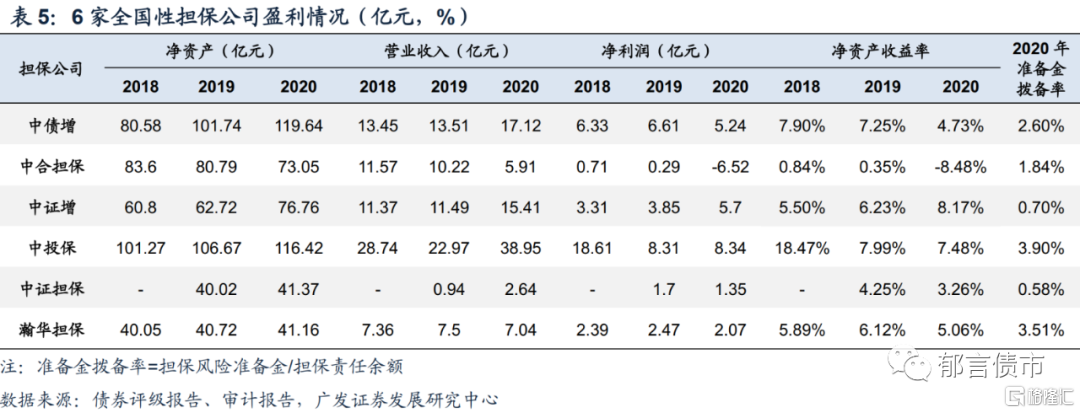

2020年,6家全國性擔保公司股權結構和實收資本保持穩定,股東持股比例不變,均無增資行爲。中債增、中投保是央企,股東背景最強;瀚華擔保是民企,股東背景較弱。中合擔保和中證增均無實際控制人,其中,中證增股權結構分散,第一大股東東吳證券持股低於5%;海航科技和海航資本合計持有中合擔保43.34%股份,不過海航系並未對股東大會和董事會形成有效控制,海航系也未將中合擔保納入合併範圍,因此中合擔保無實際控制人。中證擔保是中證增在2019年出資設立的全資子公司,未來集團的融資擔保業務由子公司中證擔保開展。

2. 擔保債券主體評級分化,剩餘期限趨勢不一

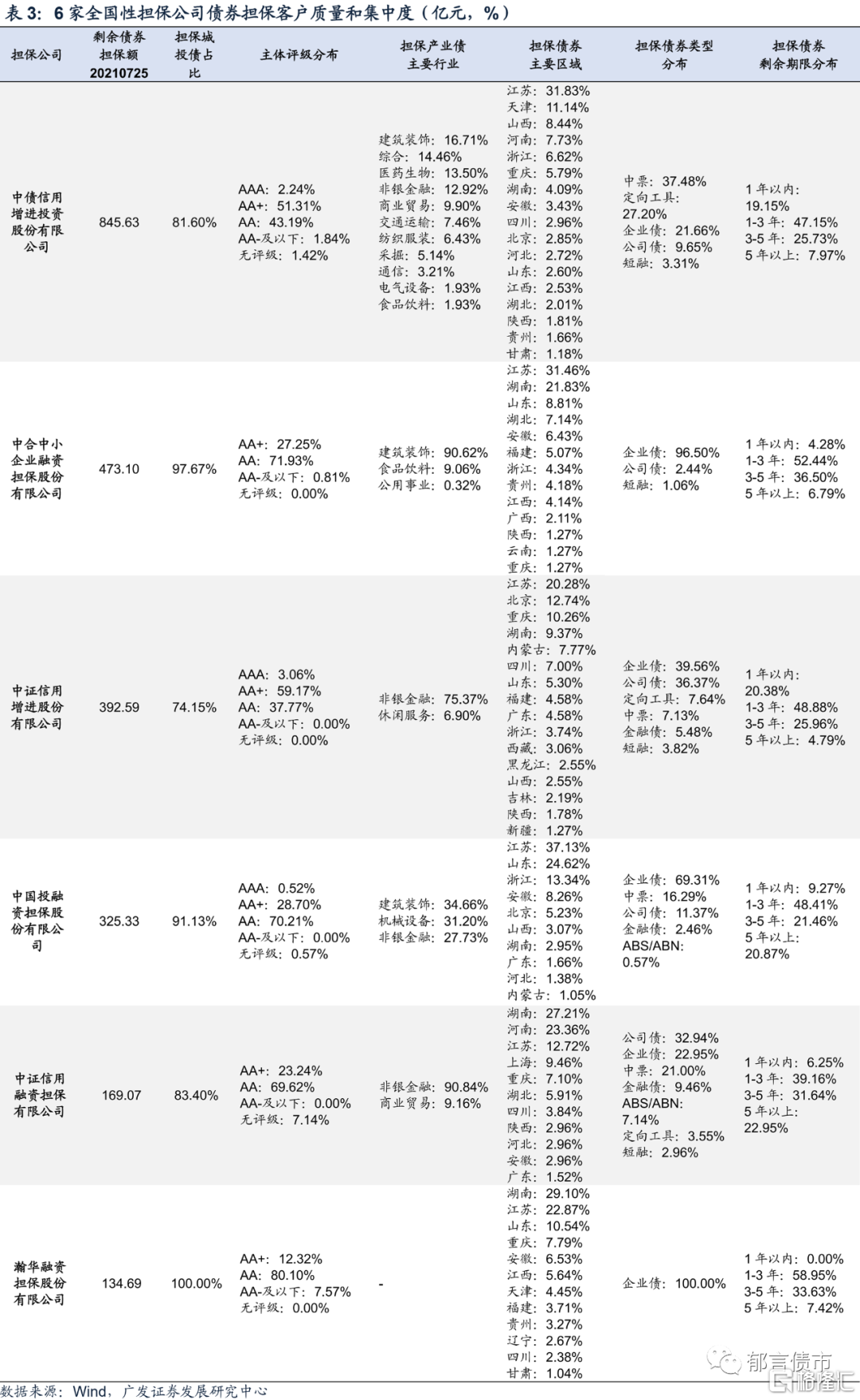

6家全國性擔保公司擔保城投債的佔比較爲穩定。中投保城投債佔比略有下滑,從99.13%(2020年7月15日)下降至91.13%(2021年7月25日)。成立於2019年的中證擔保城投債佔比爲83.40%,其餘四家變動在5個百分點以內。其中,中證增的城投債佔比爲74.15%,中債增城投債佔比81.60%,瀚華擔保和中合擔保均超過97%。

從擔保債券資質來看,中證增和中債增擔保債券主體資質整體較強,以主體評級AA+、AA的債券爲主,AA+以上債券佔比超過50%。而中合擔保、瀚華擔保、中投保和中證擔保主體評級AA及以下的債券佔比超過70%。其中,中債增AAA佔比有所下降,AA及AA+佔比小幅上升。中合擔保AA+佔比由17.13%(2020年7月15日)上升至27.25%(2021年7月25日),AA佔比由78.61%下降到71.93%。

從區域分佈看,6家全國性擔保公司主要佈局華東的江蘇、浙江、安徽、山東等,中西部的湖南、重慶等,華北的天津、北京等,其中江蘇佔比最高。其中,瀚華擔保在江蘇的佔比有所下降,在湖南的佔比有所上升,湖南成爲了公司擔保債業務第一大省。中證擔保的業務第一大省也爲湖南,其他四家公司在江蘇佔比均爲首位。

從擔保債券剩餘期限來看,6家全國性擔保公司剩餘期限趨勢有所不同。中債增剩餘期限佔比變動不大,剩餘期限1-3年佔比仍接近50%。中合擔保、中證增剩餘期限呈短期化趨勢,中合擔保1-3年佔比由32.97%上升至52.44%,3-5年佔比由55.33%下降至36.50%;中證增1年以內佔比由6.87%上升至20.38%,3-5年佔比由45.04%下降至25.96%。中投保呈長期化趨勢,3-5年佔比下降,5年以上佔比上升。瀚華擔保1-3年佔比上升約13個百分點。

3. 全國性擔保公司2020年均收縮擔保業務規模

2020年,全國性擔保公司均收縮擔保業務規模。其中,中合擔保、中投保、瀚華擔保和中債增從2018年至今持續收縮擔保業務規模,2020年業務規模較2018年分別下降37.68%、29.30%、22.00%和13.92%。4家公司擔保放大倍數也隨業務規模收縮同步下降。中證增擔保責任餘額自2019年較2018年大幅上升63%後有所收縮,在公司主動壓降消費金融類擔保業務後,2020年擔保責任餘額較2019年下降10.84%,擔保放大倍數從2019年的11.36倍降至8.27倍,但仍處於較高水平。中投保和中證擔保的擔保放大倍數處於較低水平,分別爲4.12倍和3.23倍。

從擔保業務代償情況看,6家全國性擔保公司代償規模均有所收縮,中合擔保代償壓力仍相對較大,2020年當期擔保代償額7.78億元,當期代償項目4個,其中單一最大代償金額爲4.28億元,已計提減值準備3.62億元;當期擔保代償率爲3.24%,相比2019年的8.15%雖然有所改善,但回收壓力仍然較大,累計代償回收率僅24.53%。其餘5家全國性擔保公司代償壓力不大,累計擔保代償率均較低。

總體而言,2020年中合擔保代償壓力仍相對較大,海航委貸和股權類投資項目大額計提減值導致年度淨虧損6.52億元。2020年6家全國性擔保公司的擔保業務規模均有所收縮,風險敞口縮小。在收縮擔保業務的基礎上,中債增和瀚華擔保淨利潤均有所下降,中投保略微上升,中證增淨利潤增幅較大。

(二)地方性擔保公司

1. 6家地方性擔保公司獲增資

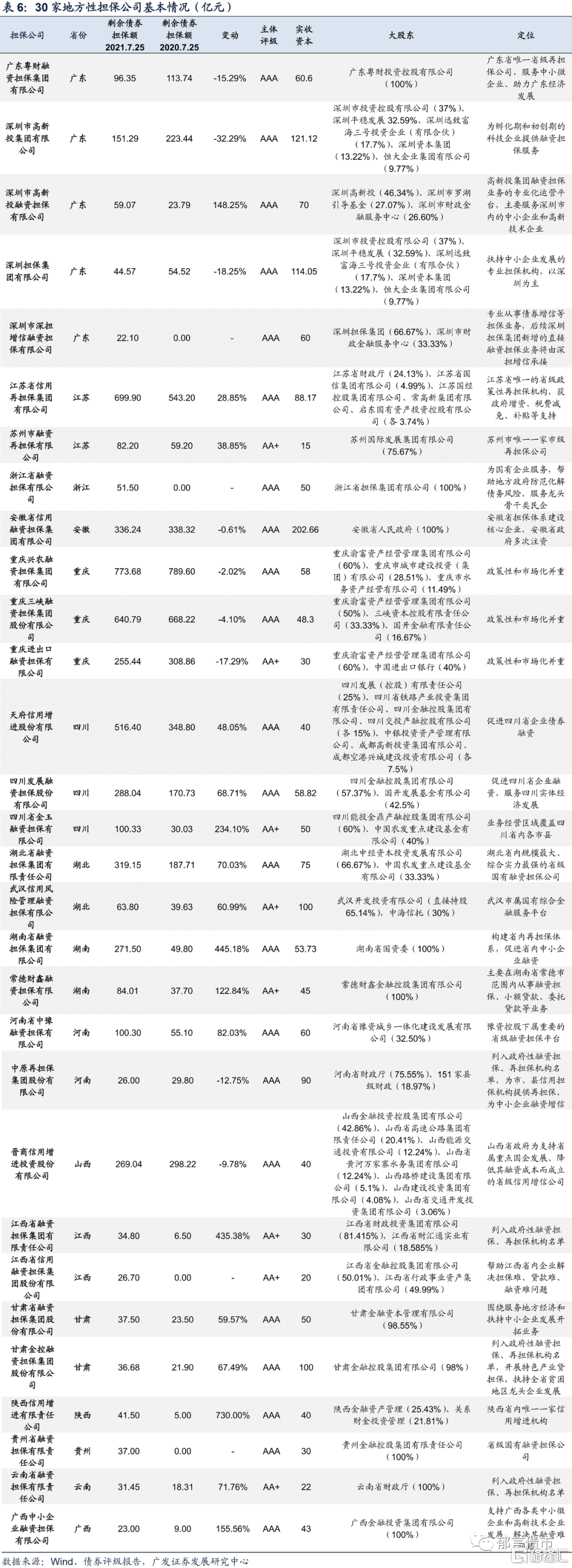

30家地方性擔保公司,股東大多爲地方政府、國資委、金控或城投平臺,實際控制人爲地方政府或國資委,具有一定政策性定位。從地區分佈看,川渝地區有6家擔保公司,其中3家的剩餘債券擔保額超過500億元,規模較大。廣東有5家擔保公司,廣東粵財擔保(省級)和4家深圳市屬擔保公司。江蘇、湖北和湖南各有1家省級擔保公司和1家市級擔保公司。河南、江西和甘肅有2家省級擔保公司,安徽、浙江、山西、陝西、廣西、貴州和雲南各有1家擔保公司。

其中,安徽擔保、江蘇再擔保和廣東粵財擔保在省內擔保體系佔據重要地位,其子公司被列入政府性融資擔保、再擔保機構名單。中原再擔保、江西擔保、甘肅金控擔保和雲南擔保自身被列入政府性融資擔保、再擔保機構名單。而重慶三峽擔保、重慶興農擔保和重慶進出口擔保,政策性與市場化並重。

6家地方性擔保公司在2020年獲得增資,其中增資超過10億元的公司共有5家,包括陝西信增(10.6億元)、江蘇再擔保(13.04億元)、安徽擔保(15.8億元)、武漢信用擔保(19億元)和中原再擔保(18.48億元);重慶興農擔保也獲5.8億元外部增資。另外,重慶三峽擔保以未分配利潤轉增註冊資本的形式增加實收資本1.8億元,深圳高新投、深圳高新投擔保和貴州擔保以資本公積轉增實收資本的形式分別增加實收資本17.4億元、1.88億元和22.37億元。

獲得增資的6家地方性擔保公司中,安徽擔保、武漢信用擔保和中原再擔保的增資方較爲集中,分別爲安徽省政府、武漢開發投資有限公司和河南省財政廳,均爲公司的第一大股東。江蘇再擔保、陝西信增和重慶興農擔保的增資方則相對分散。

江蘇再擔保的增資方除了金湖縣金寧資產經營管理有限公司(增資0.5億元),均爲新股東。江蘇東和投資集團有限公司增資2億元,沛縣海宇建設發展有限公司增資0.87億元,江蘇金信金融控股集團有限公司增資2.6億元,無錫惠開投資管理有限公司增資3.47億元,江蘇衆安建設投資集團公司增資0.87億元,江蘇金福港建設有限公司增資1億元,泰州市國鑫發展投資有限公司增資1.73億元,原股東常州市新北區政府撤離所有資本3.3億元。江蘇省財政廳仍爲第一大股東,但持股比例由28.32%稀釋至24.13%。

陝西信增引入2家新股東,榆林市國有運營管理有限責任公司增資3.18億元,西鹹新區秦漢新城投資控股有限公司增資1.06億元。原股東陝西金融資產管理股份有限公司和陝西財金投資管理有限責任公司分別出資2.37億元、4億元。上述增資計入實收資本10億元,計入資本公積0.6億元。

重慶興農擔保的增資方均爲原股東。三大股東重慶渝富資產經營管理集團有限公司、重慶市城市建設投資(集團)有限公司和重慶市水務資產經營有限公司分別對重慶興農擔保增資3.48億元、1.65億元和0.66億元。

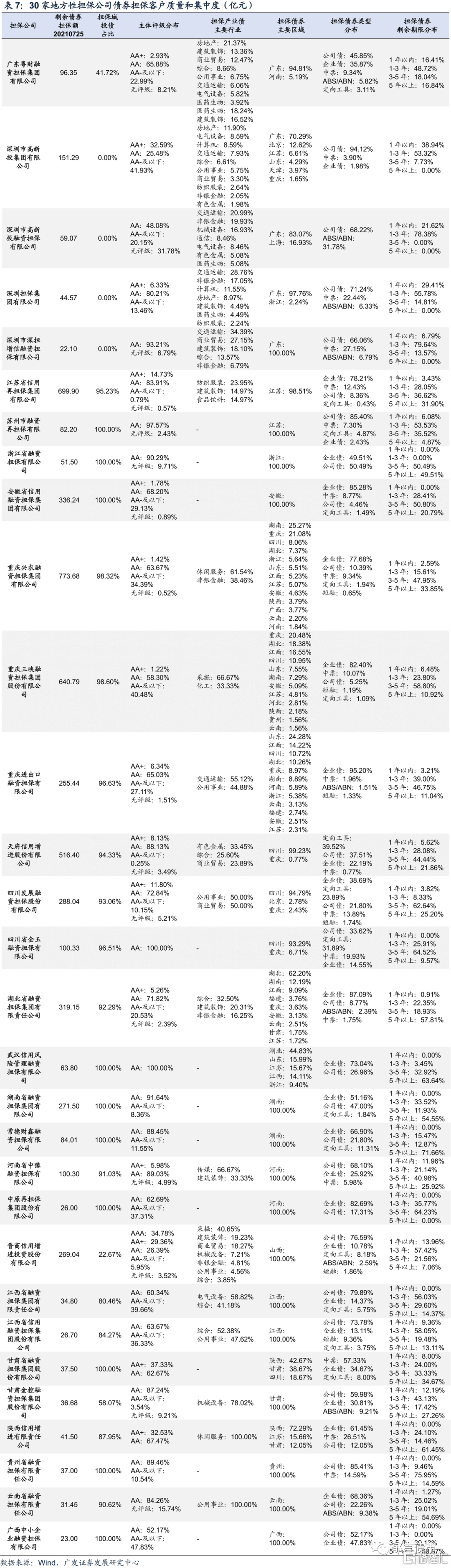

2. 擔保債券以AA、AA-評級爲主,區域集中度較高

根據職能定位的不同,擔保債券種類有所差異,不過多數擔保公司以擔保城投債爲主。深圳地區的擔保公司定位爲促進中小企業、高科技企業融資,因此深圳高新投、深圳高新投擔保、深圳擔保和深擔增信的擔保債全部爲產業債。晉商信增定位爲支持山西省屬重點國企發展、降低其融資成本,城投債佔比較低(22.67%)。廣東粵財擔保定位爲服務中小微企業、助力廣東經濟發展,城投債佔比也不高(41.72%)。甘肅金控擔保定位爲扶持全省貧困地區龍頭企業發展,城投債佔比由45%上升至58%。其餘擔保公司擔保城投債佔比均超過80%。

從區域分佈看,地方性擔保公司大多聚焦本省及周邊省份,債券擔保區域集中度高,擔保業務風險與區域內城投及其他企業的融資環境高度綁定。僅重慶三峽擔保、重慶興農擔保和重慶進出口擔保的市場化程度相對較高,佈局省份多且較爲分散,在重慶佔比均低於25%。

地方性擔保公司的區域分佈相較去年(2020年7月15日)略有變化。廣東省擔保公司變化最大,深圳高新投在本省佔比提升11個百分點,且區域有所分散。深圳高新投擔保在廣東的佔比由93.47%下降至83.07%,省外業務由湖北轉移至上海。深圳擔保在廣東的佔比繼續上升,三年佔比分別爲78.4%、87.22%和97.16%,今年省外業務由北京轉移至浙江。四川金玉擔保集中在四川和重慶,四川佔比由77.59%提升至93.29%,重慶佔比則對應下降。武漢信用擔保在湖北比例仍最高(44.83%),今年業務進一步擴大至山東省(15.99%)和浙江省(9.40%),江蘇省和江西省佔比有所下降,遼寧省業務不再開展。甘肅擔保在本省比例由61.7%下降至38.67%,業務重心向陝西轉移(42.67%)。其他擔保公司區域分佈較上年變化不大。

地方性擔保公司的擔保債券資質整體弱於全國性擔保公司,集中在AA和AA-及以下評級,擔保債券主體評級分佈呈現上移趨勢。相對而言,陝西信增、甘肅擔保的擔保債券資質最優,擔保債主體評級均在AA及以上,AA+佔比在30%以上。其中,深圳擔保和甘肅擔保AA佔比下降、AA+佔比上升;安徽擔保、湖北擔保、四川發展擔保、甘肅金控擔保AA佔比上升、AA-及以下佔比明顯下降。深圳高新投評級分佈向AA集中,AA+和AA-及以下佔比均下降。

從擔保債券剩餘期限看,多數擔保公司短期代償風險敞口較小,有19家擔保公司剩餘期限3年以上佔比超過50%。而深圳高新投、深圳擔保和深圳高新投擔保1年以內佔比相對較高,分別爲38.94%、29.41%和21.62%。深擔增信和深圳高新投擔保的擔保業務以剩餘期限在1-3年的債券爲主,1-3年佔比分別爲79.64%和78.38%。

3. 多數地方性擔保公司業務擴張,擔保放大倍數分化,當期代償率下降

多數地方性擔保公司處於業務擴張階段。天府信增、晉商信增、河南中豫擔保、深圳高新投擔保、陝西信增和甘肅金控擔保的擔保業務規模增長較快,2020年擔保責任餘額較2018年增長超過4倍。其中天府信增、湖南擔保、深圳高新投擔保和甘肅金控擔保的擔保業務規模較大,在300億以上。安徽擔保的擔保責任餘額在1600億元左右,重慶進出口擔保維持在330-340億元,江蘇再擔保2020年擔保責任餘額較2018年小幅收縮5%,其餘擔保公司的業務規模自2018年來均有不同幅度的增長。

擔保放大倍數分化。重慶三峽擔保的擔保放大倍數仍然偏高,2019年爲12.13倍,2020繼續上升至12.50倍;重慶進出口擔保和深圳高新投擔保2020年擔保放大倍數在8-9倍區間;天府信增、安徽擔保、湖南擔保、晉商信增、深圳高新投和重慶興農擔保在6-7倍區間;江蘇再擔保、常德財鑫擔保、貴州擔保和中原再擔保在4-5倍區間。值得注意的是,湖南擔保和深圳高新投擔保的擔保放大倍數隨擔保業務規模擴大,較2019年有大幅提升,分別由2.57倍、0.73倍上升至7.56倍、8.20倍。

多數擔保公司2020年當期代償率有所下降,累計代償回收率分化。代償率相對較高的擔保公司,其間接融資擔保規模佔比通常也較高,前期代償客戶以中小民企爲主,比如安徽擔保、四川發展擔保、重慶興農擔保、湖南擔保等。隨着擔保公司提高直接融資擔保業務佔比,代償率有所下降。儘管債券擔保業務目前的代償率較低,不過業務的高槓杆、區域集中度高和長期限等特徵也提高了風險管理難度。

從當期代償率來看,湖南擔保的代償壓力明顯緩解,當期代償率從2018年的10.28%下降至2020年0.76%,但由於湖南擔保的擔保業務規模增長迅速,風險敞口擴大。浙江擔保、天府信增、晉商信增和貴州擔保尚未出現代償。

(三)小結

總體而言,2020年全國性擔保公司均收縮擔保業務規模、控制風險敞口。中債增和中投保股東背景雄厚、業務穩健,二者代償率較低且盈利能力良好。中證增股權分散,股東支持力度不如前兩者,風控水平良好,之後新增融資擔保業務由全資子公司中證擔保承接。中合擔保2020年代償率由2019年8.15%降至3.24%,不過代償回收壓力仍較大,累計代償回收率僅24.53%,2020年大額計提減值導致虧損。瀚華擔保是民企,股東背景較弱,擔保債券主體資質相對較弱,隨着業務規模收縮,盈利水平小幅下滑。

地方性擔保公司中,江蘇再擔保、廣東粵財擔保以及深圳4家擔保公司強者恆強,一方面,這6家擔保公司地處經濟發達的江蘇和廣東省,政府財政實力較強,能夠通過增資、風險分擔等方式增強擔保公司抗風險能力,另一方面,江蘇再擔保和廣東粵財擔保均是唯一的省級再擔保機構,其子公司被列入政府性融資擔保、再擔保機構名單,政策性定位均較強;二者擔保業務相對穩健,累計擔保代償率較低。

安徽擔保由安徽省政府100%持股,在省內擔保體系佔據重要地位,獲得政府多次注資,也是國家融資擔保基金首批集中籤約的省級擔保機構;再擔保業務代償由安徽省省級融資擔保風險補償專項基金進行全額補足,業務風險較小,直保業務由於部分貸款擔保主體資質較弱,代償率相對較高。湖北擔保的直接融資佔比高,業務準入和反擔保措施相對嚴格,代償率較低且代償回收率相對較高。

重慶進出口擔保和重慶三峽擔保的擔保放大倍數較高,重慶興農擔保近年來業務擴張較快且累計代償率較高,三者風險敞口較大;3家擔保公司在重慶業務佔比並不高,區域分佈較分散,政策性定位可能有所削弱。天府信增、四川發展擔保的債券擔保規模擴張較快,集中在四川省,儘管債券擔保業務目前的代償率較低,不過業務的高槓杆、區域集中度高和長期限等特徵也提高其風險管理難度。甘肅金控擔保、甘肅擔保、陝西信增、貴州擔保、雲南擔保和廣西中小擔,地處西部省份,區域經濟、財政實力較弱,政府支持力度相對有限。

擔保公司債券擔保效力如何

(一)擔保公司的擔保效力差異化

我們採用信用利差方法量化擔保效力及其變化,擔保利差=同一發行人非擔保債信用利差-擔保債信用利差。擔保利差越大,則說明擔保債信用利差和估值水平明顯低於非擔保債,擔保效力越強。由於債券在存續期均有估值,能夠計算信用利差,從而形成擔保利差時間序列,觀察擔保效力的變化。

具體方法:

(1)信用利差=債券估值-同期限國開債收益率,採用中債不行權估值,同期限國開債採用插值法,並剔除剩餘期限半年以內、5年以上債券以及永續債。信用利差一定程度上消減了利率環境、剩餘期限差異的影響。

(2)計算每隻擔保債的信用利差,形成時間序列。

(3)計算同一發行人非擔保債平均信用利差,形成時間序列。爲了消除流動性溢價的影響,如果擔保債是公募,則選擇公募非擔保債作爲樣本,私募同理。

(4)計算每隻擔保債的擔保利差,擔保利差=同一發行人非擔保債信用利差-擔保債信用利差,形成時間序列。

(5)計算擔保公司多隻擔保債的擔保利差算術平均值,得到每家擔保公司的擔保利差時間序列。

值得注意的是,擔保利差有兩個重要的影響因素,一是擔保公司的擔保效力,二是擔保債發行人的資質。發行人和擔保人的資質差異越大,擔保債估值偏離發行人非擔保債估值的幅度一般較大。換言之,同一家擔保公司,擔保債發行人的資質越弱,擔保利差水平通常會較高。因此,爲了使擔保利差更具有可比性,需要適當控制擔保債發行人資質差異的影響。由於外部評級存在虛高,我們採用隱含評級來區分發行人資質。隱含評級是對債項的評級,我們用發行人非擔保債的隱含評級來代表發行人資質。非擔保債沒有擔保增信,理論上債項評級等於主體評級,非擔保債隱含評級等同於發行人隱含評級。

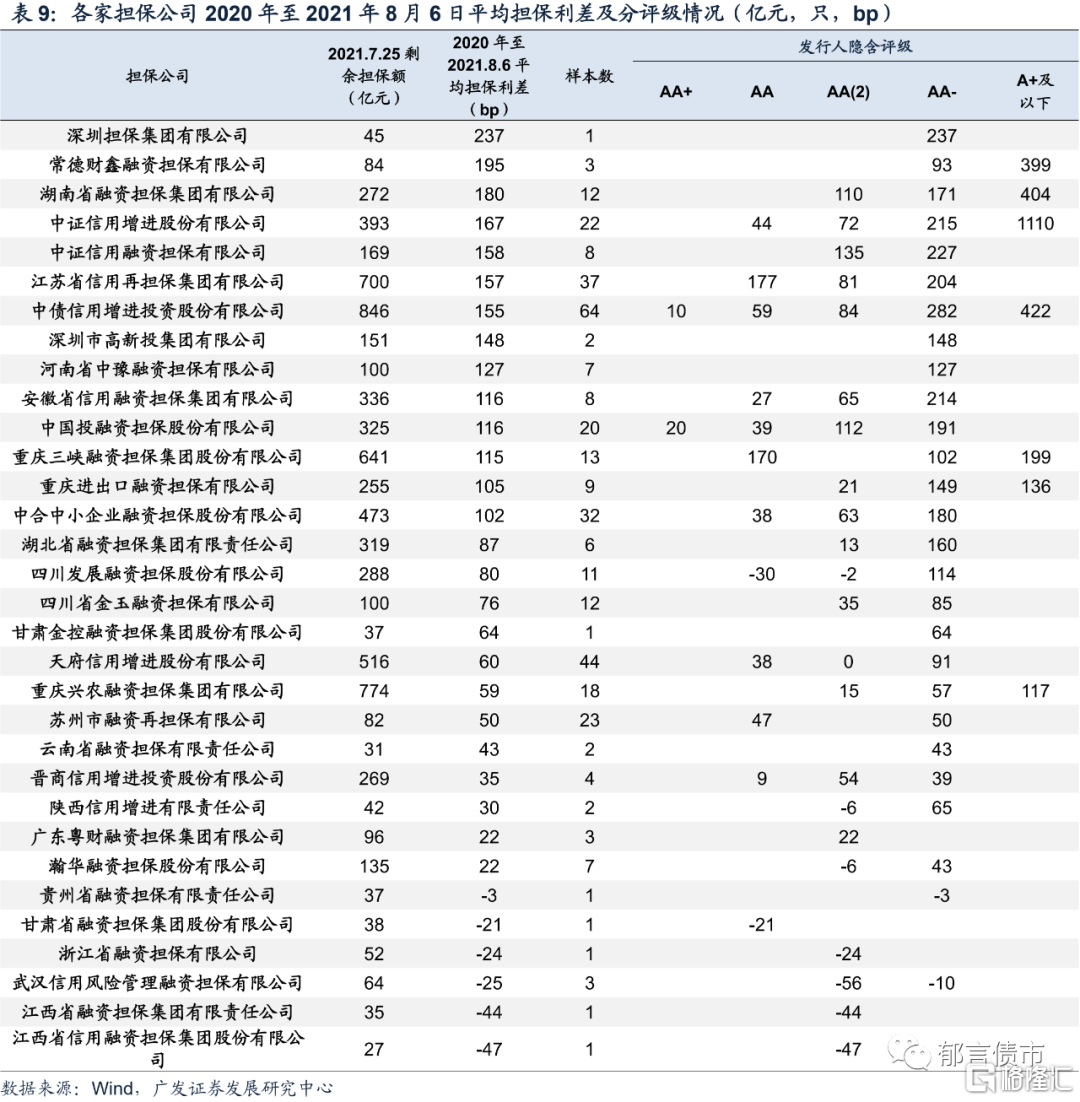

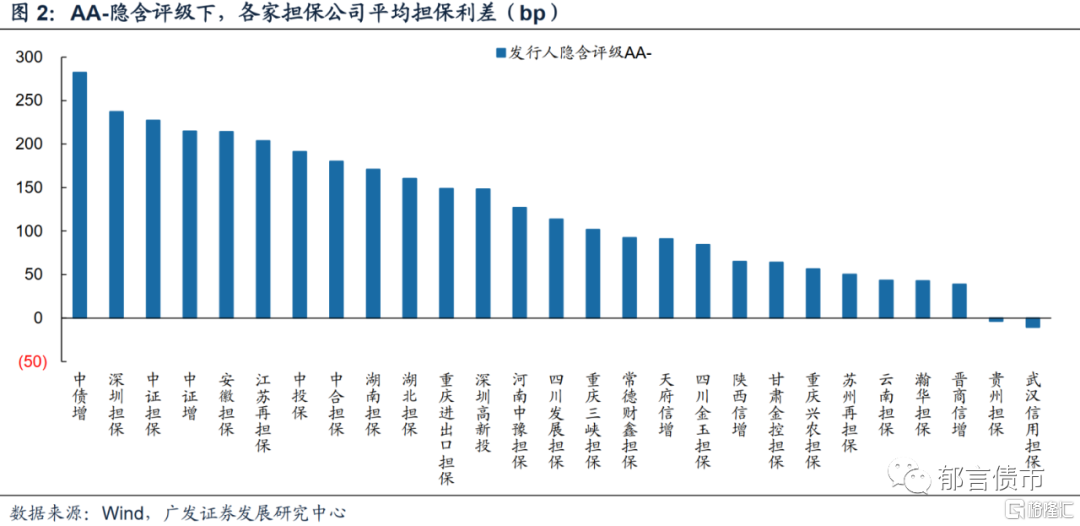

我們計算2020年至2021年8月6日各家擔保公司的平均擔保利差以及分評級擔保債的平均擔保利差。地方性擔保公司中,常德財鑫擔保、湖南擔保分別由於擔保弱資質的郴州市新天投資、株洲循環經濟,拉高整體的擔保利差水平。江蘇再擔保平均擔保利差也較高,爲157bp。對於AA-隱含評級的發行人,深圳擔保、安徽擔保和江蘇再擔保的平均擔保利差超過200bp,湖南擔保和湖北擔保平均擔保利差也較高,而貴州擔保、武漢信用擔保利差爲負。

全國性擔保公司中,中債增和中證增擔保的主體資質整體較強,而中合擔保和瀚華擔保擔保的主體資質較弱。對於AA-隱含評級的發行人,中債增平均擔保利差最高,其次是中證擔保和中證增,瀚華擔保平均擔保利差較低。

(二)擔保效力有何變化

通過擔保利差時間序列看擔保效力的變化需要注意兩點:第一,擔保利差時間序列受樣本變化的影響。對於擔保債樣本較多的擔保公司,能夠平滑新增擔保債樣本或擔保債到期後退出的影響,擔保利差曲線相對平滑。而對於樣本較少的擔保公司,受新增樣本或樣本退出的影響較大,擔保利差曲線容易出現跳升或急劇下跌,因此適合觀測曲線中較爲平滑的部分。第二,擔保利差曲線的變化更多反映的是市場對擔保公司擔保效力認可度的變化,並非擔保公司基本面發生實質性改善或惡化。

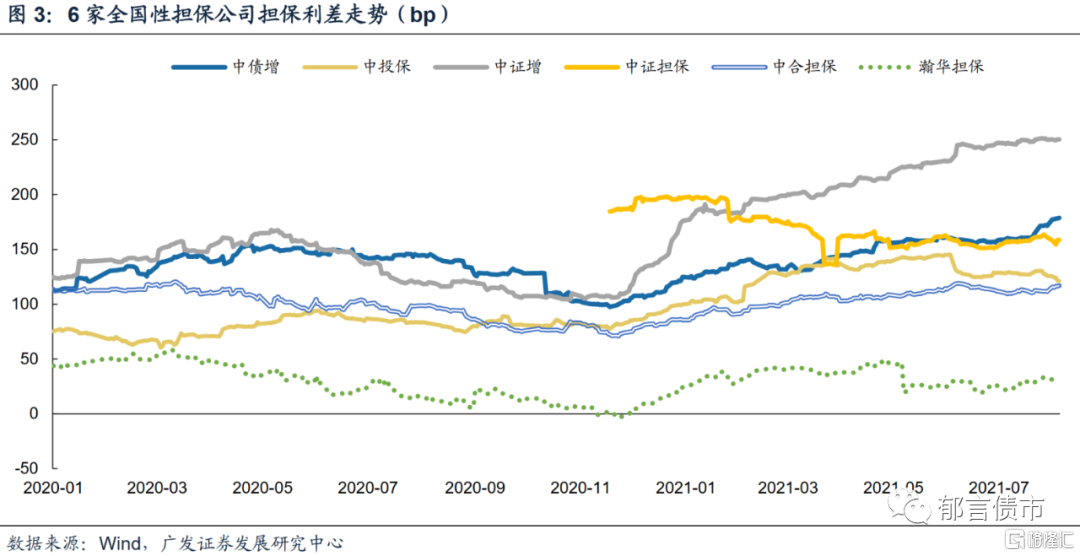

2020年11月以來,多家擔保公司的擔保利差呈現上升趨勢,反映了信用風險衝擊階段,擔保債相比非擔保債具有一定抗跌性。2020年11月10日永煤違約對信用債市場衝擊較大,投資人對發行人及地方政府的償債意願產生擔憂,弱資質城投債利差走闊幅度較大。永煤違約以來,擔保利差卻呈現上升趨勢,反映了在市場風險偏好較低情況下,相比弱資質的非擔保債,投資人對擔保債的認可程度提高,擔保債也具有相對較強的抗跌性。

全國性擔保公司的擔保債樣本相對較多,曲線較爲平滑。2020年11月以來,中證增受弱資質樣本吉林城建的影響,擔保利差上升幅度最大,目前在250bp左右。中債增的擔保利差呈現上升趨勢,7月下旬以來漲幅擴大,一定程度反映了市場對其擔保效力認可度的提高。中證擔保處於業務擴張期,擔保利差變化相對較大,目前擔保利差中樞在150-160bp左右。2020年12月至2021年5月,中合擔保的擔保利差也呈現上升趨勢,6月評級展望被調整爲負面之後,擔保利差小幅下降5-10bp。瀚華擔保的擔保利差水平相對較低,目前擔保利差中樞在25bp左右。

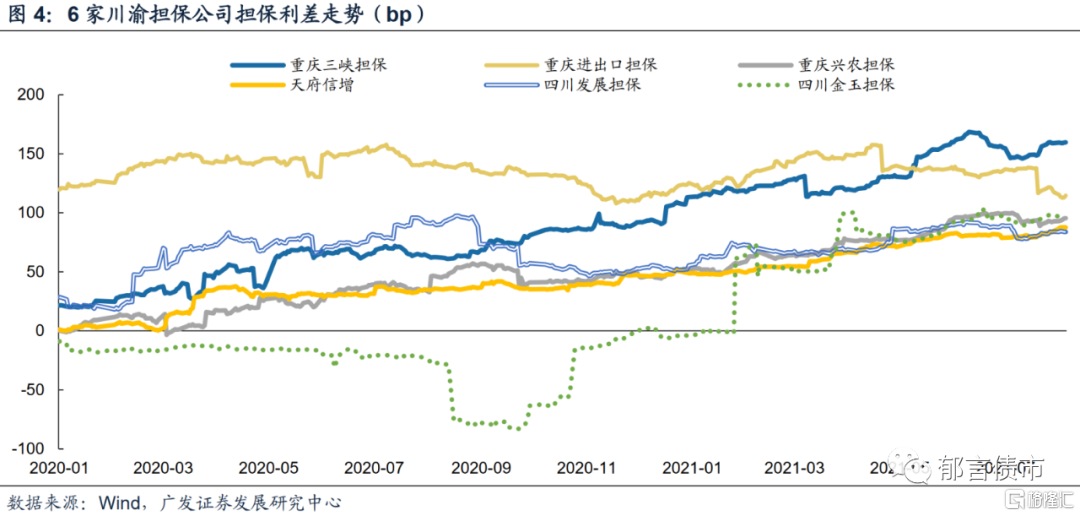

川渝6家擔保公司中,重慶三峽擔保的擔保利差序列受樣本擾動較爲明顯,曲線多次跳升或下降,整體呈現穩中有升的趨勢,目前擔保利差處於150-160bp左右。重慶進出口擔保的樣本相對較少,弱資質擔保主體較多,擔保利差也相對較高。2020年11月以來,四川發展擔保、天府信增、重慶興農擔保的擔保利差走勢較爲接近,目前擔保利差在80-90bp左右。

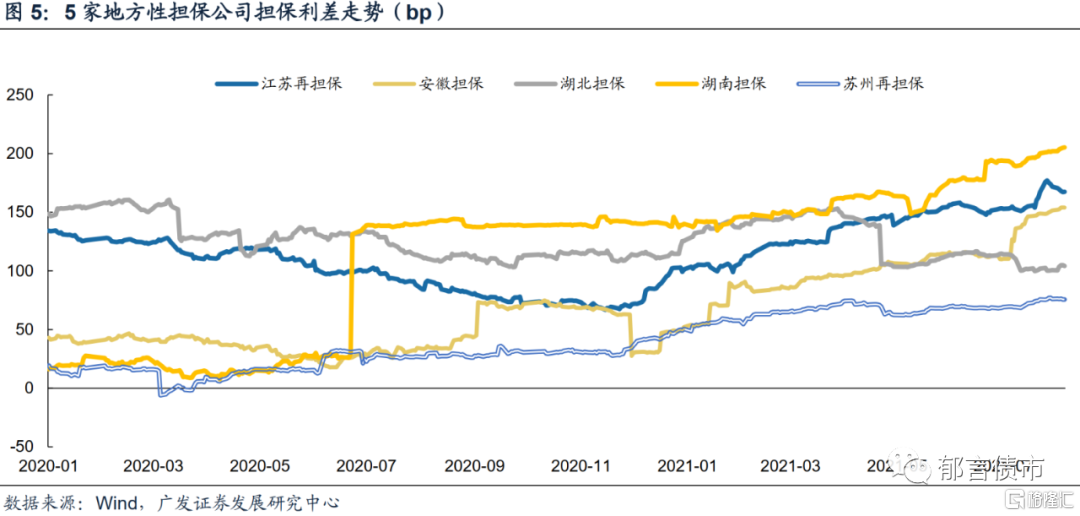

5家地方性擔保公司,除了江蘇再擔保和蘇州再擔保,其他擔保公司的樣本相對較少,時間序列受樣本的擾動較大,更適合觀察擔保個券的擔保利差走勢。2020年11月以來,江蘇再擔保的擔保利差上升較多,由65bp上升至160bp左右,反映了市場對其擔保效力認可度的提高;蘇州再擔保由30bp上升至75bp左右。湖南擔保由於新增擔保主體的資質較弱,擔保利差處於較高水平。

風險提示:

1.數據口徑存在偏差:擔保公司數據主要來自評級報告和審計報告,個別擔保公司的數據統計口徑不一致,可能影響可比性。

2.融資政策超預期:如果融資政策出現超預期收緊,被擔保的弱資質主體的違約風險將上升,擔保公司代償風險將增大。