近期,A股上市公司江西金力永磁科技股份有限公司(簡稱“金力永磁”,股票代碼爲300748)向港交所遞交招股書申請上市,中信證券和法國巴黎銀行爲其聯席保薦人。金力永磁曾於2015年在新三板掛牌,後於2018年摘牌。同年9月,在深交所創業板上市。截至今日收盤,金力永磁下跌4.48%,收報40.47元/股,總市值約280.3億元。

金力永磁成立於2008年,是全球領先的高性能稀土永磁材料商,專注於研發、生產、銷售高性能釹鐵硼永磁材料,並廣泛地應用在新能源汽車、永磁風力發電機、節能變頻空調等多個行業。

按產量計算,公司稀土永磁材料2020年佔比市場份額約爲14.5%,位居全球第一。其中,使用晶界滲透技術生產4111噸高性能稀土永磁材料,於晶界滲透市場排名世界第一,約佔21.3%的市場份額。

從股權架構來看,瑞德創投是金力永磁的第一大股東,持股34.93%。而公司控股股東蔡報貴先生、胡志濱先生及李忻農先生,透過直接持股及瑞德創投共同擁有公司35.16%的股份。金風控股、贛州虔昌、贛州稀土分別持有公司8.48%、6.93%和6.24%的股份。

1

產業乘風,稀土永磁材料產銷兩旺

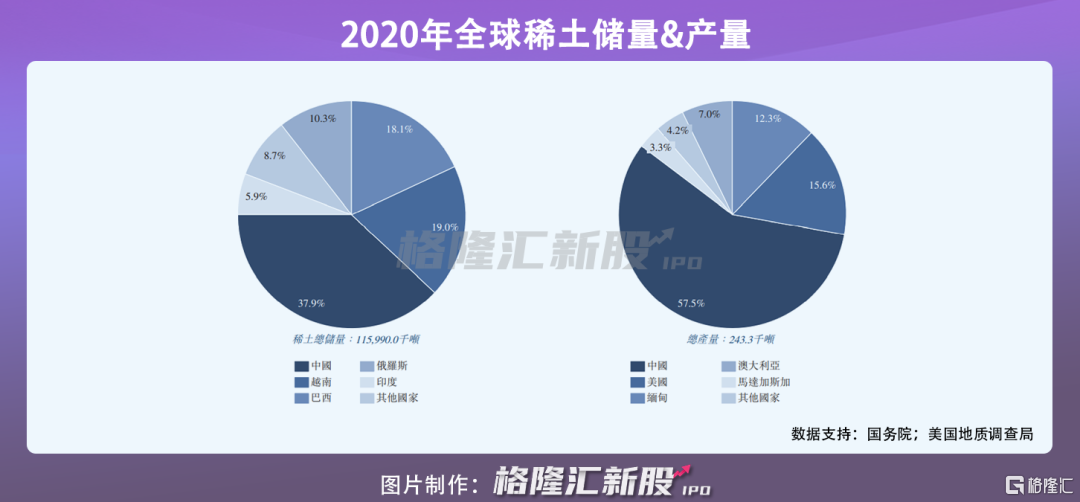

2020年,全球稀土儲量約1.16億噸,而中國擁有最大的稀土儲量4400萬噸,佔比37.9%。此外,也是全球最大的稀土產量國,產量佔比全球57.5%。

稀土一個重要的功用就是永磁,其中釹鐵硼永磁材料可視爲應用最廣泛的一類稀土永磁材料。高性能釹鐵硼永磁材料主要應用於風力發電機、新能源汽車等節能環保產品,而其他釹鐵硼永磁材料主要應用於磁選機、電聲應用等。

受益於國家政策利好及行業發展趨勢,新能源汽車、風力發電、節能環保產品等需求迎來爆發式增長,催生上遊領域永磁材料行業景氣,產銷兩旺。

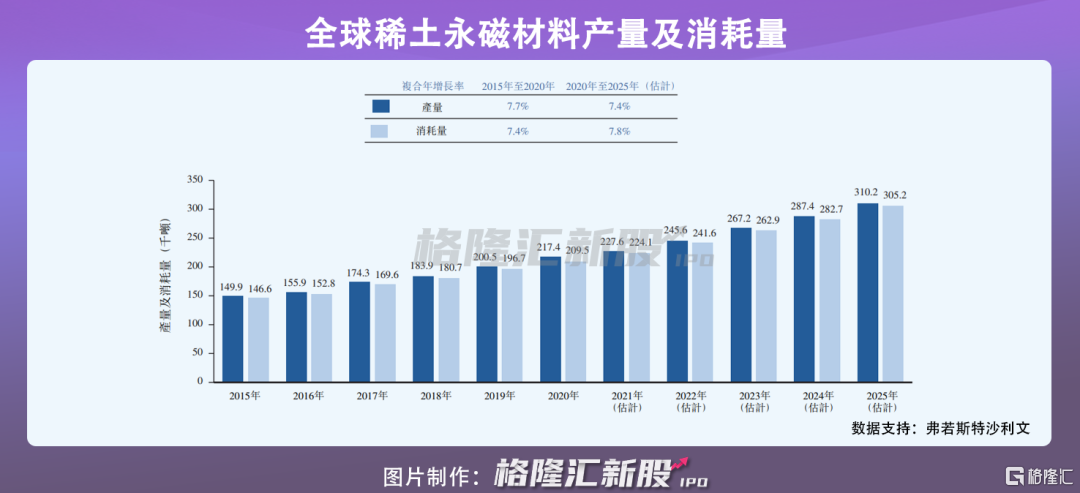

2015年-2020年,全球稀土永磁材料產量由14.99萬噸增長至21.74萬噸,複合增長率爲7.7%,預計在2025年達31.02噸。同時期,消耗量由14.66萬噸增至20.95萬噸,複合增長率爲7.4%,並預計於2025年達30.52噸。

爲實現2030年碳達峯,2060年碳中和,政府採取各種措施優化產業及能源結構。隨着節能環保、新能源設備大規模推進,高性能稀土永磁材料作爲重點戰略材料將持續加大消耗。

2

客戶集中度過高

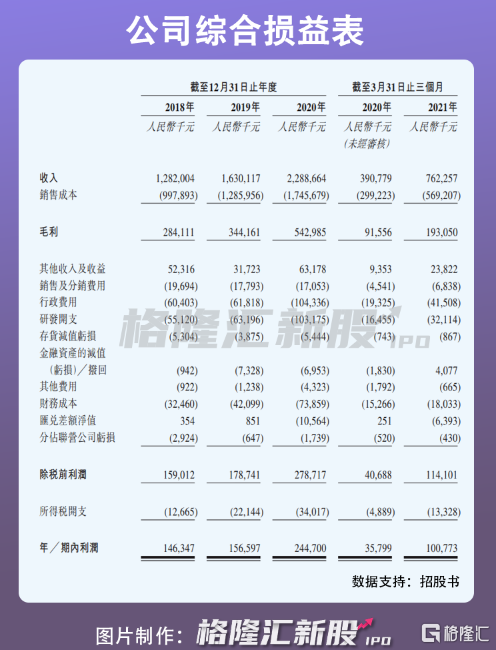

得益於高性能稀土永磁材料在節能減排方面有顯著的優勢,產品銷售得到刺激。公司報告期內,業績大幅增長,收入均來自釹鐵硼永磁材料,實現營收12.82億元、16.3億元和22.89億元,相應的淨利潤爲1.46億元、1.57億元和2.45億元。

研發開支由2018年的5512萬元增長至2020年的1.03億元,一方面是兩個新增研發項目消耗的測試材料顯著增加,另一方面則隨着客戶訂單的增加,公司進一步加大研發力度。

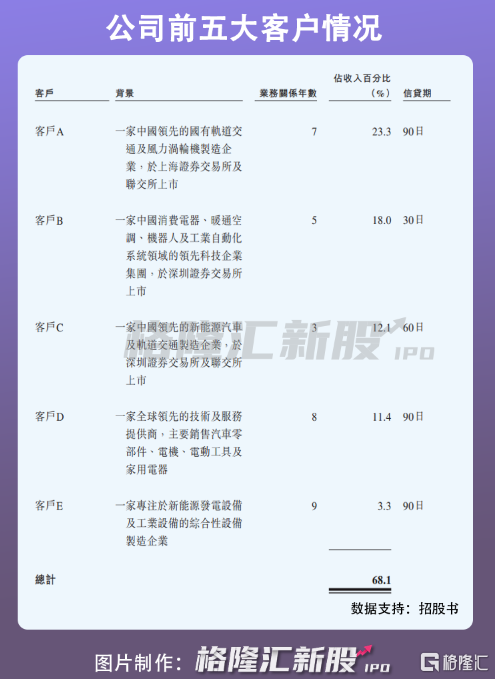

高性能釹鐵硼永磁材料的生產技術門檻高,因而金力永磁客戶黏性較高,一旦建立合作關係,便保持長期穩定。招股書顯示,金力永磁與前五大客戶已維持3至10年的業務關係,報告期內,五大客戶的銷售額分別佔比公司營收68.1%、73.4%和67.6%,客戶集中度過高。然而,公司無法保證合同期屆滿後依然保留原有客戶,因此主要客戶的流失將影響公司業務水平,對財務業績造成不利影響。

但值得注意的是,去年九月,金力永磁與特斯拉簽署《零部件採購協議》,爲其提供釹鐵硼磁體,進一步提升公司在新能源汽車市場的影響力。除此之外,公司也爲比亞迪、上汽、北汽、蔚來等多個新能源車企提供稀土永磁材料。在造車新勢力銷量保持穩健增長的情況下,金力永磁充分利用其產能在細分領域築起較強的競爭壁壘。

不過與此同時,雖然金力永磁業績增長強勁,與客戶也保持着良好的合作關係,但中國稀土受到政府的嚴格管控以及市場供求、價格波動等多項不受控制的因素影響,原材料成本的漲跌都有可能使得公司業績無法維持現有水平或實現增長。

3

結語

隨着環境保護意識的提升,全球能源結構得以優化,稀土永磁材料作爲重要的戰略材料在節能減排方面發揮着顯著的優勢,因而行業景氣度一直居高不下。金力永磁是全球領先的稀土永磁材料生產商,此次IPO擬募資金用於擴大產能,倘若公司能夠實現A+H兩地上市,或進一步鞏固其龍頭地位。