據格隆匯新股瞭解,近日,江蘇瑞科生物技術股份有限公司(以下簡稱“瑞科生物”)向港交所遞交上市招股書,摩根士丹利、招銀國際、中信證券爲其聯席保薦人。

自2012年成立以來,瑞科生物一共開展4輪融資,引入了君聯資本、紅杉資本、淡馬錫、基石資本、清鬆資本等多家知名投資機構。在最新一輪C輪融資後,瑞科生物估值達到89.65億元。

IPO前夕,劉勇及員工持股平臺持有公司21.63%,爲其第一大股東;君聯資本、上海超瑞、LYFECapital分別持股10.66%、8.34%、7.7%。除此之外,持股佔比超過5%以上還包括東方富海、沃盈投資、招銀國際。

1

暫無產品上市銷售

瑞科生物是一家創新型疫苗公司,由自主研發的新型佐劑技術及蛋白工程技術所驅動。與衆多生物醫藥公司相似,瑞科生物暫無產品商業化上市,且處於持續虧損狀態。2019年-2020年,公司沒有來自疫苗銷售產生收入,其他收入也由1293.2萬元下降至955.1萬元,同期虧損1.38億元、1.79億元。截至今年一季度,瑞科生物其他收入916.8萬元,期間虧損進一步擴大至2.47億元。

從在研產品管線來看,瑞科生物旗下疫苗組合包括11款創新型疫苗,覆蓋領域包括宮頸癌、新冠肺炎、帶狀皰疹、成人結核病、流感、手足口病。其中,針對宮頸癌及生殖器疣病症的HPV疫苗產品是瑞科生物研究的重中之重,包括5款在研HPV疫苗。

其中,瑞科生物核心產品REC603爲一款重組HPV九價疫苗。REC603的I期臨牀試驗已證明具有良好的免疫原性及安全性,目前該產品處於III期臨牀試驗階段,預計2025年向國家藥監局提交BLA申請。除了REC603外,公司開發的兩種重組HPV二價候選疫苗,即針對HPV 16/18型及HPV 6/11型的REC601及REC602,已進入I期臨牀試驗。

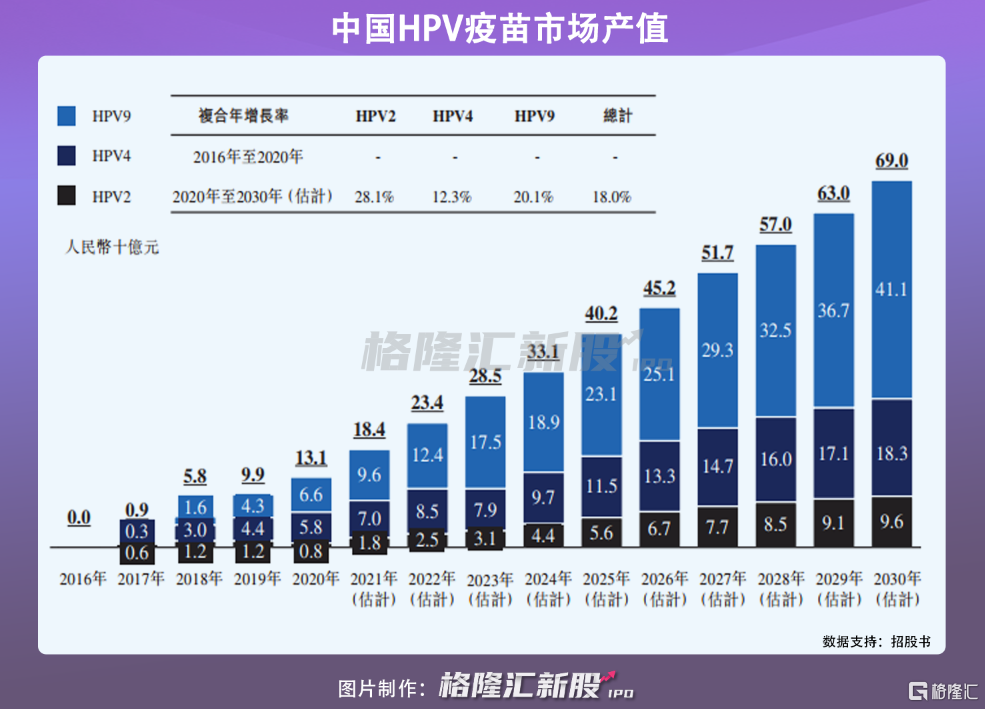

就HPV市場來說,增長潛力很大。自2017年首款HPV疫苗獲批後,該市場規模增長至2020年額131億元,預計將以18%的複合年增長率增長到2030年的690億元。目前,國內上市的4款HPV疫苗中,唯一獲批的九價疫苗市場佔有率超過48.5%。

由此可見,瑞科生物的REC603產品一旦獲批上市,將享有不錯的市場前景。不過,國內目前有18款HPV疫苗處於臨牀試驗階段,也就意味着,隨着競爭不斷加劇,未來HPV市場格局也將發生變化,瑞科生物的HPV產品究竟能否佔有一席之地還有待考驗。

2

新冠疫苗缺少先發優勢

除了HPV疫苗之外,瑞科生物旗下新冠肺炎疫苗(ReCOV)是目前關注度最高的產品之一,正在新西蘭進行I期臨牀試驗。值得一提的是,這個項目實際研發是由江蘇省疾控中心和泰州醫藥高新技術產業開發區合作進行,而瑞科生物則負責爲ReCOV的研發提供資金和在整個開發週期內提供若幹技術平臺。

根據合作協議,瑞科生物已獲得該項目所有知識產權的獨家專有權利,合作協議簽署後的期限爲20年。待ReCOV成功商業化後,瑞科生物將向江蘇省疾控中心支付總銷售收入的1%的銷售傭金。

且不說研發失敗的風險。從研發進度來看,公司產品顯然落後。目前,市場上已有20款新冠肺炎疫苗,包括2款重組蛋白疫苗,且有123款新冠疫苗正處於臨牀階段。這點上看,瑞科生物的新冠疫苗已經缺少了先發優勢。

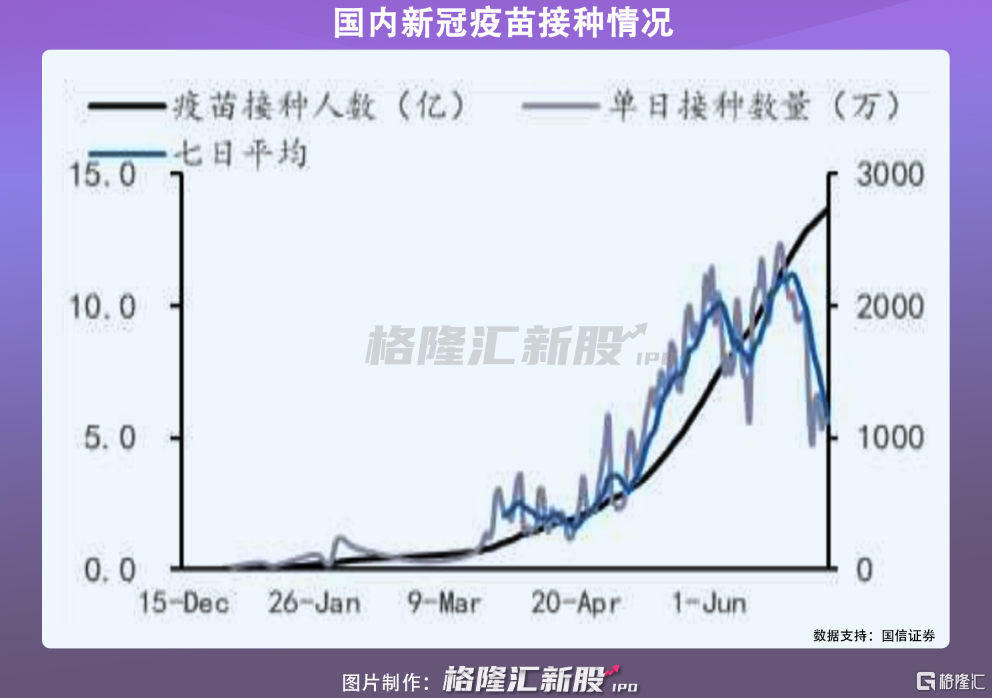

從接種新冠疫苗情況來看,截至7月13日,國內新冠疫苗總接種量突破14億。考慮到目前接種人羣爲18-59歲年齡段居民,可接種疫苗人羣中接種率或已接近羣體免疫標準。海外國家也已經度過快速普及接種的階段。由此可見,留給瑞科生物的時間恐怕不多了。

3

小結

由於瑞科生物多款產品仍處於研發及臨牀階段,持續“燒錢”的狀況可能還將維持很長的一段時間。在此期間,除了面臨研發失敗風險外,公司產品還將面臨競爭加劇的窘境。相較於競爭對手,瑞科生物HPV、新冠疫苗產品研發落後,待獲批上市,留存的市場空間可能都將被領跑者所佔領,對其未來業績想象空間有限。