本文來自:財經天下週刊,作者:陳暢

股價暴漲的同時遭遇大股東清倉式減持,“掃地茅”科沃斯在7月16日跌停,一天之內市值蒸發了143億元。“掃地機器人”市場究竟有多大想象力,科沃斯的千億元高市值又能保持多久?

7月16日,有A股“掃地茅”之稱的科沃斯跌停。截至收盤,股價報225.17元,總市值1289億元,一天之內市值蒸發了143億元。

就在跌停前兩天,科沃斯發佈股東減持股份計劃的公吿,其股東泰怡凱電器有限公司擬減持股份數量合計1027.9616萬股,即不超過公司目前總股本的1.80%,近乎“清倉式減持”。雖然科沃斯表示泰怡凱減持的原因是出於“自身資金需求”,但外界仍然有觀點認為,泰怡凱是在“高位套現跑路”。

在智能家電領域,1998年成立的科沃斯算得上一家明星公司,其旗下售價近三千元的掃地機器人,成為不少家庭熟悉的產品。2018年,科沃斯成功上市,成為“家用服務型機器人第一股”。此前的科沃斯曾用15個月的時間,市值從100多億元一路狂漲到超過1400億元,成為一支“神股”。

但在很多股民眼裏,科沃斯一年幾十億元的營收,與格力、美的等家電龍頭千億營收規模不可同日而語,但市值卻生生站到了千億元高位。此次股價暴漲的同時遭遇清倉式減持,不由得令不少股民疑慮,是否大股東開始“退場”了。

而科沃斯的高市值,又還能支撐多久?

大股東並非第一次減持

科沃斯起家依靠的並不是自己製造機器人,而是幫國外的吸塵器公司做代工。其創始人錢東奇經過一段時間的積累後,發覺單純做代工業務價值不大,於是成立了屬於自己的機器人公司。

2009年,科沃斯推出第一代成熟的掃地機器人“地寶”。雖然“掃地機器人”和其老本行“吸塵器”都屬清潔產品,但在當時,前者的營收規模遠遠低於後者。但錢東奇還是毅然捨棄了其它業務線,決心專攻掃地機器人這一個品類。

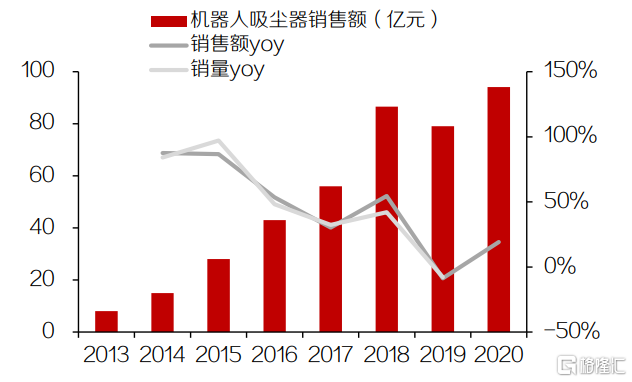

這是個冒險的決定,但錢東奇收到的回報也是巨大的。數據顯示,2013-2018年間,國內掃地機器人的銷售量年複合增長率達58.45%,銷售額年複合增長率為58.66%,增長速度遠超其他家電品類。

與此同時,據GFK中國的零售監測數據,2017年新增了16個導航系統掃地機器人品牌,新增產品型號數量為52個。而在其他公司紛紛湧入這個市場時,科沃斯已靠自己的成熟產品贏得先機。

根據科沃斯上市時提交的招股書顯示,2013年-2016年前三季度,科沃斯服務機器人業務營業收入為4.84億元、8.80億元、13.97億元、11.92億元,佔主營業務收入的比例分別為24.88%、38.02% 、51.82% 、55.45%;其中僅“掃地機器人”地寶系列產品2016年前三季度收入就達10.98億元,佔主營業務收入比例達到51.07%。

藉着掃地機器人市場的東風,2018年5月28日,科沃斯以20.02元的發行價格正式登陸上交所,募集資金總額8.03億元,投入年產400萬台家庭服務機器人等項目。彼時,這家公司掃地機器人的國內市場佔有率已高達40%以上,是行業第二名的四倍。上市首日,科沃斯股價上漲了44%,隨後連續斬獲10個一字漲停板,最高達到58.19元/股(復權)。

但好景不長。在2019年,科沃斯經歷了營收下滑、大股東減持,股價也呈現下跌趨勢。上市18個月後,科沃斯的股價跌破了發行價。根據2019年財報,科沃斯營收與利潤雙降,年營收53.12億元,同比下降6.7%;淨利潤為1.21億元,同比下降了75.1%。

2019年5月30日,在限售股解禁兩天後,科沃斯大股東泰怡凱電器有限公司發佈股份減持吿知函,減持數量為不超過公司總股本的2.46%。作為首發原始股東,泰怡凱曾持有科沃斯IPO前股份3284.75萬股,佔公司總股本的8.21%,位列第四大股東。

此後,泰怡凱就開啟了“規律性”減持。其第二輪減持1379.59萬股,減持比例2.44%,合計套現2.72億元,減持完成後,泰怡凱的持股比例降至4.12%;今年的第三輪減持後,泰怡凱持股比例降為1.80%。

邁進2020年後,科沃斯先是受疫情影響,股價一度跌至17.90元,市值跌至100億元左右;但隨後股價回暖,全年漲幅近400%。在2021年,科沃斯股價繼續一路高歌,在此次跌停前的7月15日,股價創下252.71元的歷史新高,總市值突破1432億元。

但伴隨而來的,卻是大股東的繼續減持。在7月14日科沃斯公佈的大股東減持計劃中,本輪泰怡凱擬減持股份數量合計1027.96萬股,不超過公司目前總股本的1.80%,這幾乎是清倉的節奏。

據記者統計,截至2021年7月14日,泰怡凱四輪減持累計套現金額超過46億元。作為不被大股東看好的“神股”,科沃斯的未來成長性也遭到了質疑。

研發投入不足的“科技公司”

根據今年4月科沃斯發佈的2020年度財報,其在2020年實現營業收入72.34億元,同比增長36.17%;淨利潤6.41億元,同比增長431.22%;其銷售毛利率提升至42.86%,但淨利率卻不到10%。

2019年,中國掃地機器人銷量出現小幅下滑,這卻絲毫沒影響增量玩家的繼續入場。尤其是以小米生態鏈公司石頭科技等威力爆發,科沃斯的新戰役打響了。

圖/掃地機器人全球市場規模變化,來源:東方證券研究所

在科沃斯上市前,雷軍旗下小米生態鏈上的石頭科技於2016年發佈了米家掃地機器人,一台僅1699元的售價遠低於3499元的科沃斯地寶9系;之後,松騰實業“家衞士”掃地機器人在拼多多上更是賣出了200元的超低價。科沃斯在產品性價比上逐漸“失色”。

2021年第一季度,科沃斯和石頭科技的營收分別為22.25億元和11.12億元,淨利潤分別為3.33億元和3.15億元。後者的營收規模只有科沃斯的一半,但淨利潤額與其基本相當。

雖然科沃斯後來也推出了擦窗機器人和空氣淨化器等產品,但這些新產品始終沒有對公司利潤做出貢獻,也即公司長期以來,掃地機器人還是“頂樑柱”的存在。

家電行業分析師劉步塵向記者指出:“產品過於單一是科沃斯的潛在危機。公司主攻掃地機器人,但該品類市場空間並不像大家電產品及數碼產品那麼大。”

當年科沃斯拋棄了代工業務,雖然隨後其迅速取得了令人矚目的行業地位,但也付出了代價。2013年,科沃斯的自主機器人業務佔比不足30%;到了2019年,這個數字達到73%。而根據招股書,科沃斯2017年前十大客户中有6家是代工客户,合計佔總營收的34.27%。自主機器人業務增加、代工業務大幅縮水,加之公司逐漸退出低端市場,這導致公司在2019年的營收減少了近9億元,淨利潤減少了1.7億元。

此外,科沃斯“跌落神壇”,還源於其研發短板等問題。

錢東奇曾對外宣稱:“我一直不相信多元化,我一直相信的是專業化。”以此表達科沃斯向技術靠攏的決心,實際上,科沃斯對研發的投入少得可憐。

上市之前,科沃斯在2015-2017年同期的銷售費用佔營業收入的比重分別為13.73%、15.86%和15.97%,皆高於同期研發投入。

這種情況在上市之後並沒有得到好轉。2018年科沃斯上市當年,根據年報顯示,科沃斯研發費用為2.1億元,同比上升65.3%,研發投入佔營業收入的比重為3.6%,但仍不及同期銷售費用的五分之一。在2020年,科沃斯研發費用只有3.38億元,佔營收比例為4.7%,尚不及2019年5.22%的佔比。

對比戴森和全球掃地機器人巨頭iRobot,兩者研發費用佔比常年分別維持在40%和13%左右,iRobot在2020年實現營收超過14億美元,研發投入佔比達到了11%。

相比之下,科沃斯銷售費用一直高企。

2020年,科沃斯與iRobot達成業務合作協議,後者向科沃斯授權在產品中使用某種技術,從而解決科沃斯在北美地區可能面臨專利起訴的問題,同時還能提升科沃斯產品處理寵物毛髮、長頭髮以及毛毯表面的能力。要從同行手中“買”專利,也一度讓業界認為,這是科沃斯技術實力較弱的體現。

不僅自身受到業績下滑的困擾,科沃斯還持續被子公司業績拖累。公司在國內外設立了多家分、子公司,部分參股公司存在較大虧損,僅2019上半年,生產銷售添可品牌清潔類小家電產品的添可電器虧損3100萬元,銷售家用機器人產品的Ecovacs US虧損2686萬元,生產銷售商用機器人產品的商用機器人虧損1000萬元,且這些子公司產品在市場上反響平平。

掃地機器人撐不起高市值?

那麼,是什麼造就了科沃斯這兩年“神股”的存在?作為主營掃地機器人的公司,它和真正的家電龍頭相比,還差距甚遠。從2020年的營收來看,美的、海爾、格力等家電龍頭的營收分別為2857.10億元、2097.26億元、1704.97億元;科沃斯營收僅為72.34億元,市值卻能高達上千億元。

市場對科沃斯的“科技濾鏡”或許是其原因之一。但對於“科技含量”有限的掃地機器人公司而言,它是否被高估了?

元氣資本曾分析稱,科沃斯不是一家科技公司。其認為,科技創新的壁壘並不是僅靠資本就能堆砌而成,隨着技術的更加成熟,掃地機器人的激光導航定位系統的敏感度也將會很快到達臨界值,難以形成長期的技術壁壘。

金百鎔投資經理劉新吿訴記者,在其看來,科沃斯的高估值來自於其未來的市場想象力。掃地機器人和日常家用電器不同,它是可移動的的智能硬件,不僅可用於清潔地面,以後還可作為“智能家居”場景的入口,行使“管家”職能,如操控開關、監控報警等;其次,洗地機的爆發,有可能成為科沃斯的第二增長曲線,奧維雲網預測2021年洗地機市場規模將達到40億元,而科沃斯目前推出的“添可芙萬”洗地機市佔率已超過70%。

但劉新同時認為,科沃斯的市值,仍然存在一定程度上的泡沫。他表示,掃地機器人是一個很複雜的產品,包括了軟件、硬件、芯片、算法、智能化、使用場景等,投入成本較高,產品有門檻。而科沃斯可寄予期望的”第二增長曲線“洗地機領域,則技術壁壘不高,容易被模仿。

同時,他認為,科沃斯對標戴森佈局的高端品牌“添可”系列,產品佈局太廣,從家居清潔到個人護理、從烹飪料理到健康生活,樣樣涉及。包括智能洗地機“芙萬”、智能吹風機“摩萬”、智能料理機“食萬”、智能美髮梳“秀萬”、智能空氣淨化器“芳萬”等等。這些產品,要麼已有強勢企業佈局,要麼實用性和市場空間有限,所以“添可”的成長之路有待觀察。

劉步塵則直指科沃斯“家用機器人第一品牌”的頭銜,是帶有水分的。“家用機器人產品品類很多,比如護理機器人、生活機器人等等,科沃斯並未涉足,僅僅是掃地機器人而已,不能把掃地機器人和家用機器人兩個概念等同。”

“科沃斯目前的營收、盈利能力以及未來成長性,還都不足以支撐千億市值。”劉步塵總結稱,“科沃斯始終存在很大泡沫。如果公司不能在未來兩年內在掃地機器人這個單一產品領域獲得突破,其企業成長性不足的一面很快就會凸顯出來。”