本文來自:宏觀亮語,作者:解運亮團隊

核心觀點

從增加值結構變遷看,2013年擴產能和2016年去產能兩階段博弈留下深遠影響。統計局目前沒有公佈分行業的增加值規模。為了計算製造業的增加值結構,本文利用《投入產出表》的統計數據推算各行業的增加值規模。從2010-2020年結構變化來看,非金屬礦物製品業、廢棄資源綜合利用業、金屬製品業、醫藥製造業、汽車製造業佔比增長較快。10年間,佔比增長較快的行業有兩次共性上升。第一次發生在2013年,我國推行了一批重大基礎設施項目,擴大了相關產能,但也最終導致了更嚴重的產能過剩。第二次在2018年,原因在於2016年開始的供給側改革,去產能、去庫存引起PPI大幅反彈,帶動了鋼鐵、石油、煤炭等行業增長。

從營收結構變遷看,外向型行業經歷起起伏伏,中下游行業始終佔據優勢。

第一個維度是出口依賴。根據出口交貨值佔營業收入的比重,我們將製造業行業分為出口依賴行業和非出口依賴行業。2012年,海外刺激政策退出導致外需較為疲軟,我國製造業開始從外需主導轉向內需,出口依賴行業營收佔比下滑。2016年後,全球經濟復甦,出口回暖,出口依賴行業營收佔比重回上升通道。但出口依賴行業營收佔比仍未能回到2011年水平。

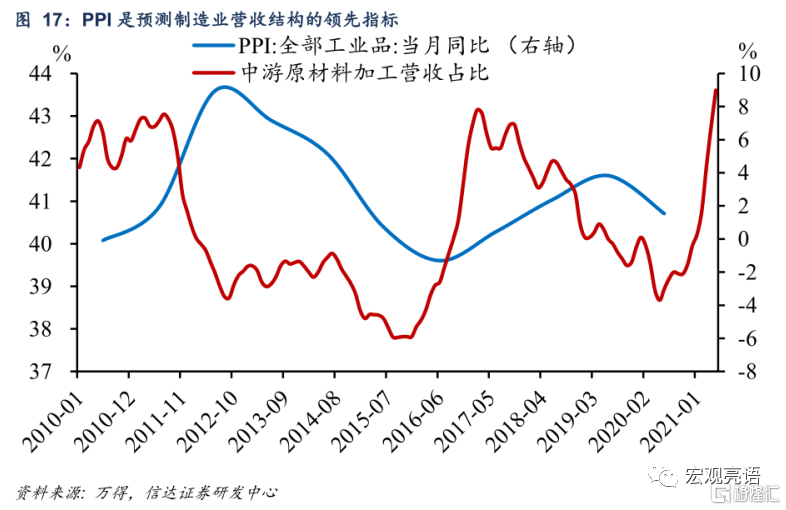

第二個維度是將行業根據產業鏈中的位置劃分。我國下游製造業、中游原材料加工業營收佔比較高,下游消費品佔比偏低。雖然各個階段營收佔比的變動方向不同,但依舊有兩條主線:出口和原材料價格。出口主要關聯下游製造業,其影響前文已經論述。原材料價格層面上,PPI可以看作是預測製造業營收結構的領先指標,具體表現在PPI的高點領先於中游營收佔比的高點半年至一年。

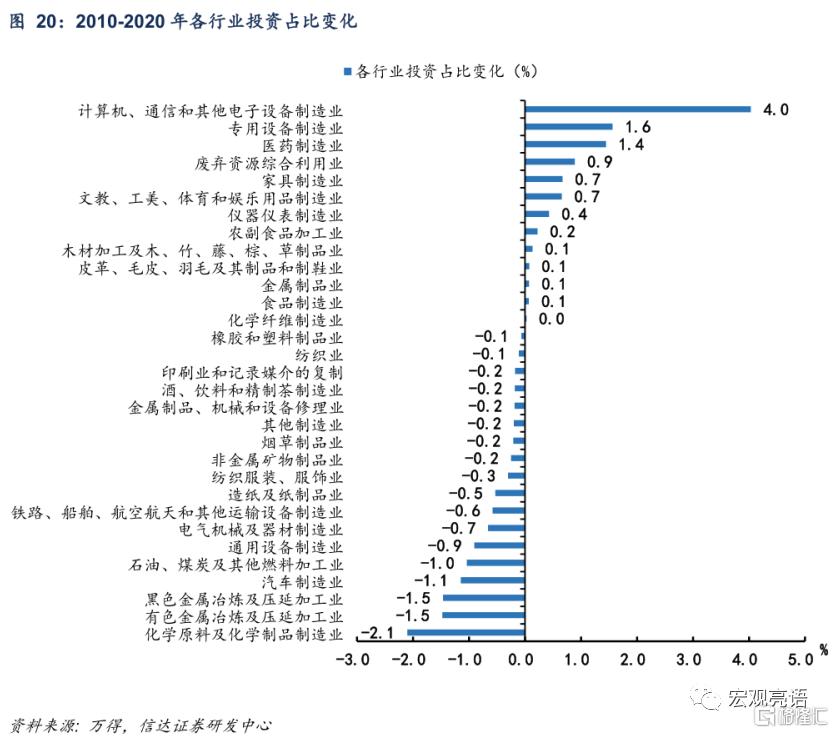

從投資結構變遷看,大浪淘沙,中高端製造業不斷崛起。2010年以來,製造業投資僅經歷過兩次持續性上行。一次是2010-2012年“四萬億”刺激,另一次是2018年至2019年設備更新週期。我國原材料加工類行業與裝備製造類行業投資佔比較大。從變化趨勢來看,10年間中游高污染行業的投資佔比出現明顯下降,而中高端製造類行業佔比大幅改善。

結合2010年至2020年間製造業結構的變化趨勢,以及當前的宏觀形勢,判斷下一輪的投資線索。製造業潛力較大的行業包括:計算機通信、專業設備製造、醫藥製造業、汽車製造業、鋼鐵、有色等行業。

風險因素:全球疫情傳播持續惡化;通貨膨脹超預期等。

正文

一、增加值結構變遷——增長的共性與分化

(一)分行業增加值計算方法

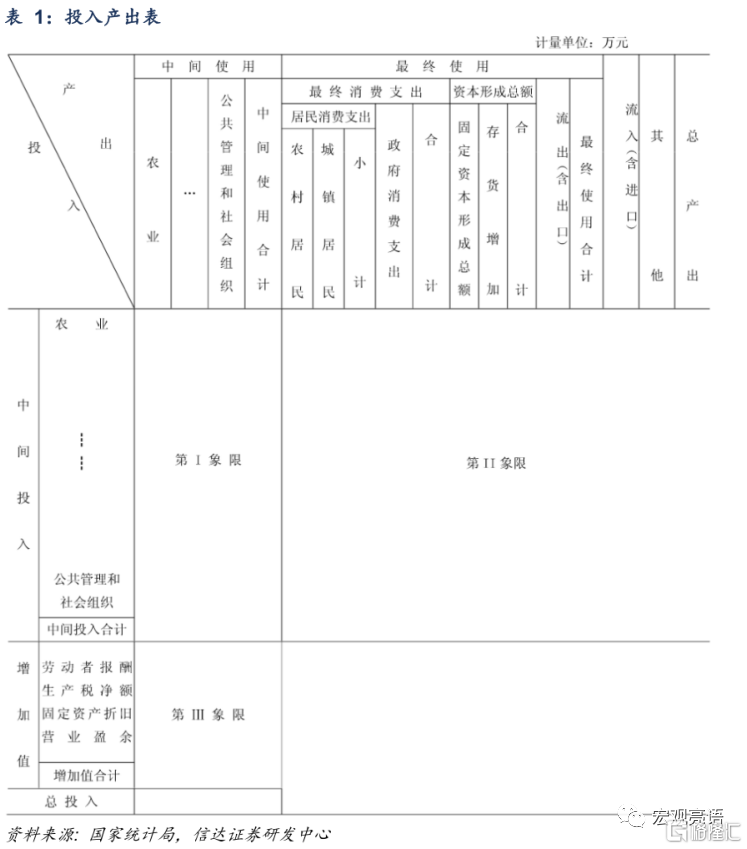

統計局目前沒有公佈分行業的增加值規模。為了計算製造業的增加值結構,本文利用《投入產出表》的統計數據推算各行業的增加值規模。投入產出表也稱部門聯繫平衡表,它以產品部門分類為基礎,反映國民經濟各部門的投入來源與產出去向,以及部門之間相互提供或消耗產品的聯繫和平衡關係。

投入產出表中的投入,指的是國民經濟各部門、各產品在進行生產時投入的各種原材料、燃料、動力、各種服務以及所投入的勞動力、上繳的利潤和税金等,即中間投入和增加值兩部分。投入產出表中的產出,指的是國民經濟各部門所生產的貨物或服務的分配使用去向,即用於貨物和服務生產的中間使用,以及消費、資本形成和出口的最終使用。在本文的分析中,使用投入產出表中各行業的增加值規模。

根據投入產出表計算製造業增加值結構需要注意三點:

一是投入產出表並非每年公佈。一般逢2、逢7年份編制基本表,但在個別年份也會進行投入產出調查,如2018年。因此2010年至2020年的10年間,我們可以直接使用的投入產出數據包括2012、2017、2018這三個年份。

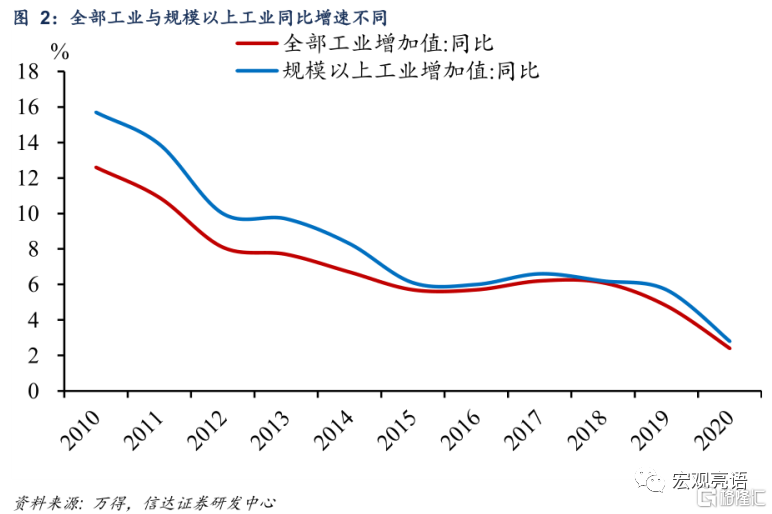

二是投入產出表統計的增加值與統計局月度公佈的工業增加值增速有所不同。投入產出表統計的是各行業(部門)全部增加值,而月度公佈的工業增加值只統計規模以上工業企業。

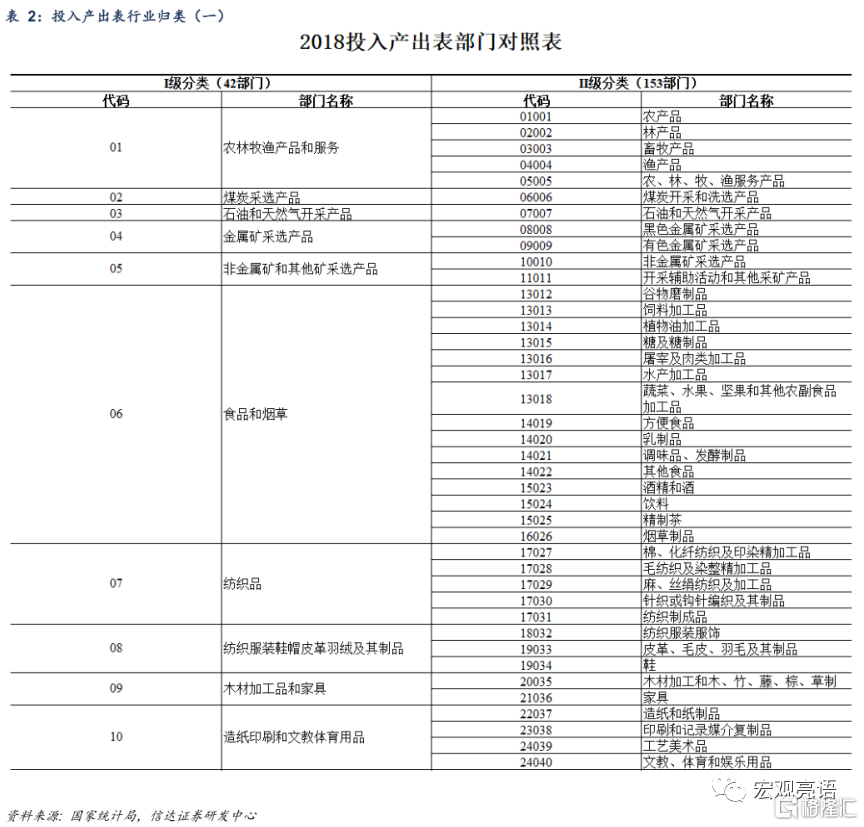

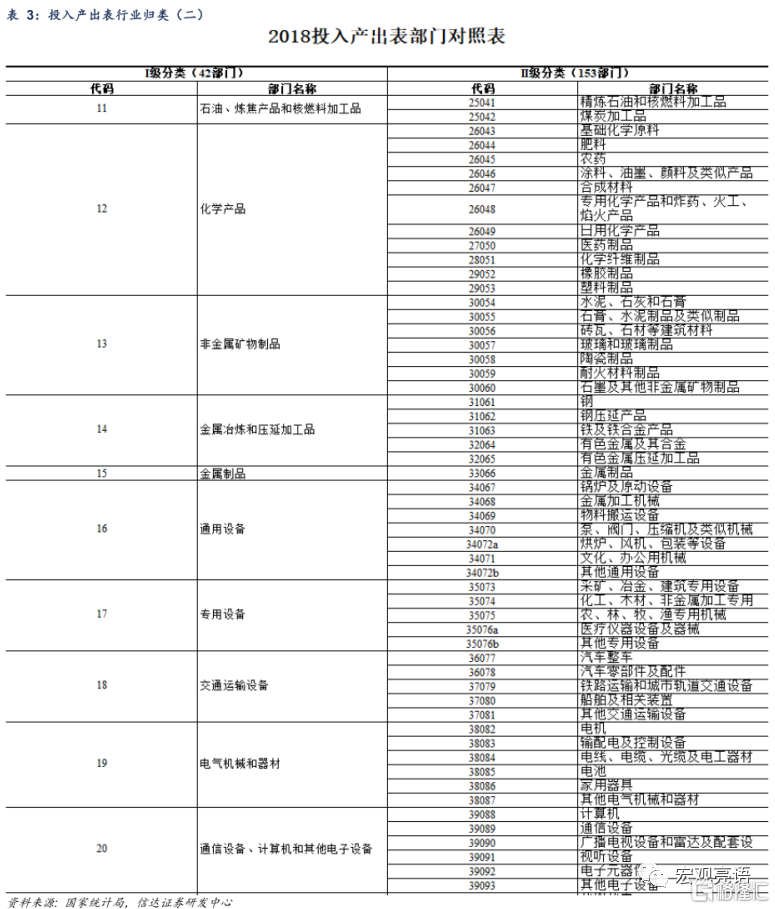

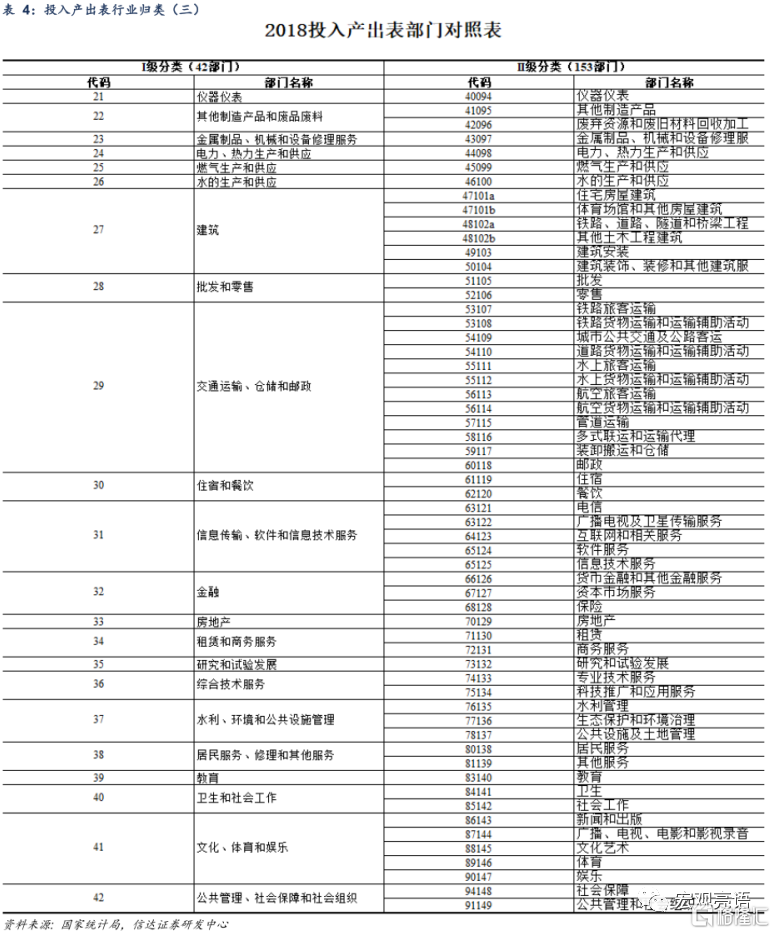

三是投入產出表按照產品分類統計。2012年投入產出表包含139個部門,2017年包含149個部門,2018年包含153個部門,可以看出部門數在逐次增加。其原因在於,每一次投入產出的統計變得更“細”了。比如,2012年統計中,有一項名為飲料和精製茶加工品,2017年,這一項被分為飲料、精製茶兩個部門單獨統計公佈。也就是説,統計局會根據統計結果以及趨勢對部門進行調整,使得統計結果更完善。但100多個產品部門太過細緻,我們需要把各部門與大類行業逐一對應,歸類彙總。分類結果如下圖所示。

其餘年份的增加值則需要根據對應年份增加值增速和PPI增速推算得出。增加值方面,我們採用統計局每月公佈的各行業規模以上增加值增速。該增速是剔除價格變動因素後增加值的實際增長速度,因此需要在工業增加值中加上PPI增速,以還原價格因素的變化。基期方面,2019-2020年的各行業增加值以2018年為基期向後推算而得,2013-2016年以2017年為基期向前推算而得,2010-2011年以2012年為基期向前推算而得。概言之,基期均選擇數據可得的最新年份。

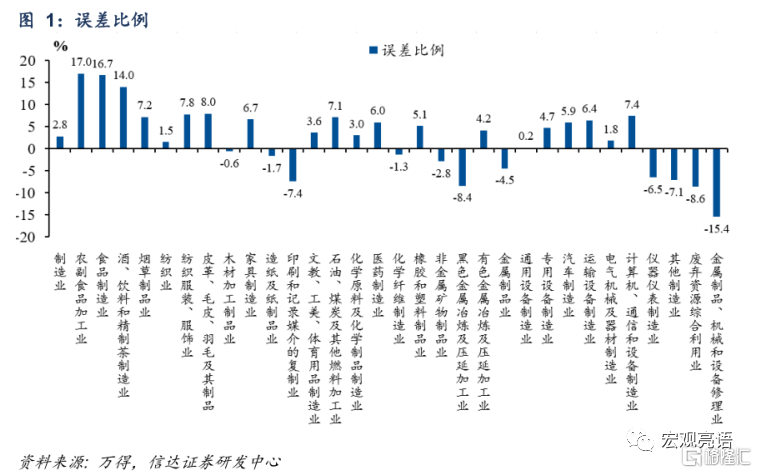

為了驗證數據的有效性,我們通過上述方法使用2017年數據計算2018年的各行業增加值。製造業總體擬合值高於實際值2.8%,其中,農副食品加工業、食品製造業、酒、飲料和精製茶製造業、金屬製品、機械和設備修理業這四個行業誤差比例在10%與17%之間,其餘均在10%以內。而這四個誤差值偏大的行業增加值加總佔製造業總體不到10%,所以我們認為經過此方法推算出的其他年份行業構成與現實情況較為接近。誤差的原因可能在於全部增加值和規模以上工業增加值口徑不同,2018年以前規模以上工業增加值增速持續高於全部工業增加值,而2019、2020年情況發生了反轉,推測是因為近兩年小企業的運行情況比大企業更好。

(二)工業增加值的結構特點

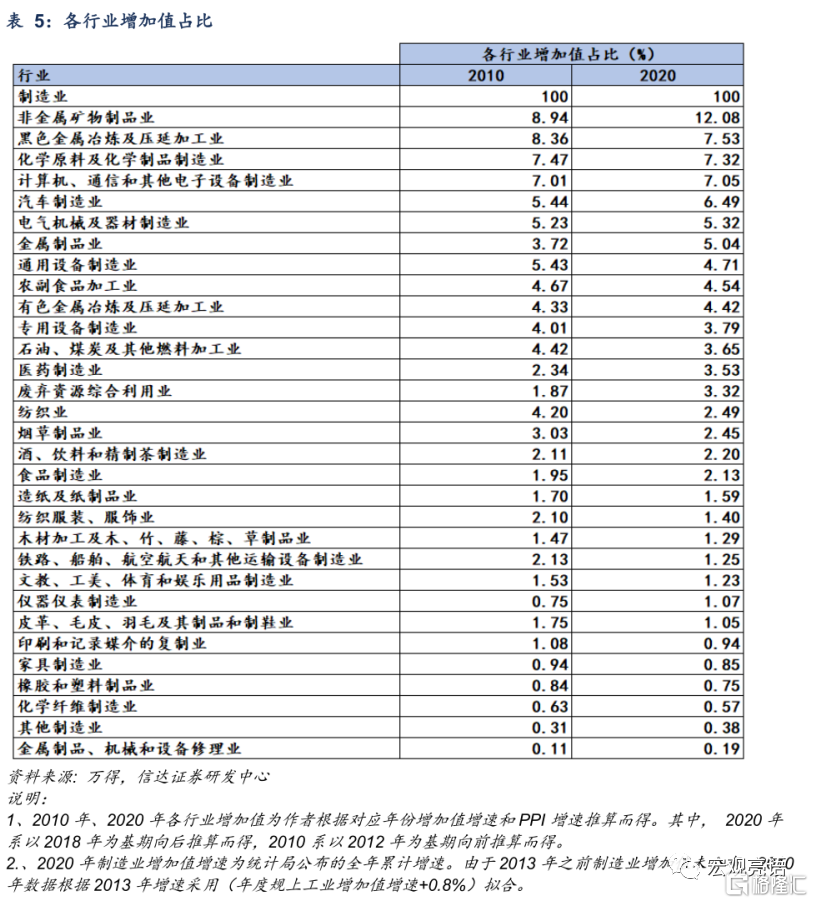

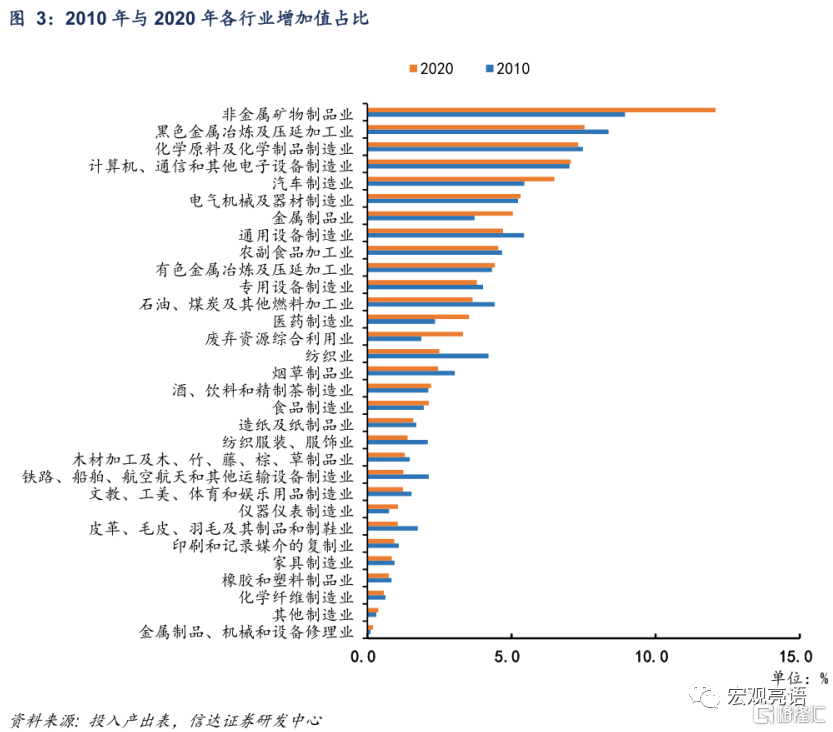

觀察製造業各行業增加值結構,建材、化工、汽車、計算機通信等行業佔比較高,且10年來持續處於領先地位。前十大行業增加值佔比接近整體的65%。印刷、傢俱、橡膠塑料製品、化學纖維製造業佔比均低於1%。

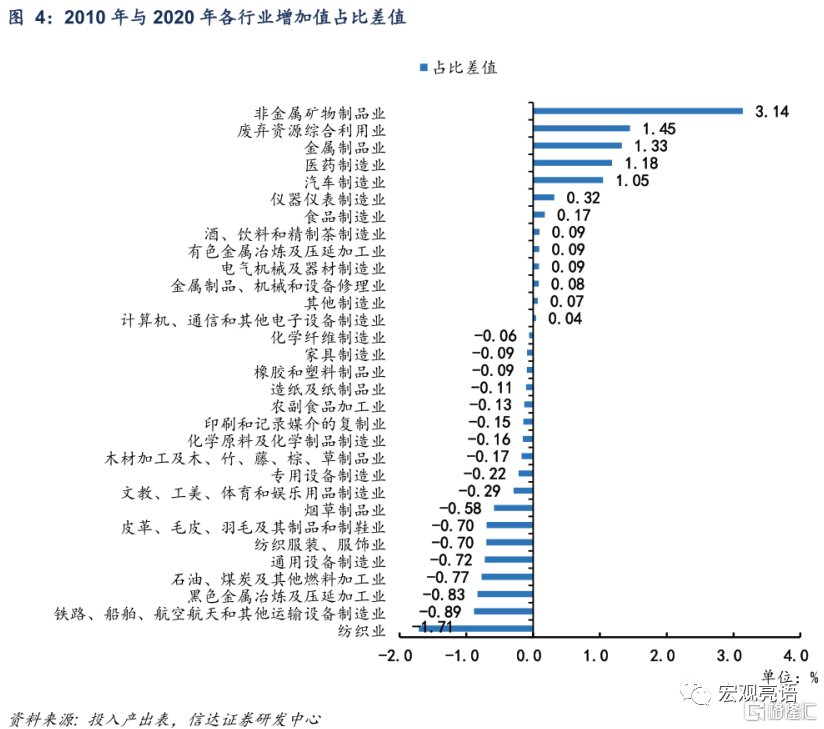

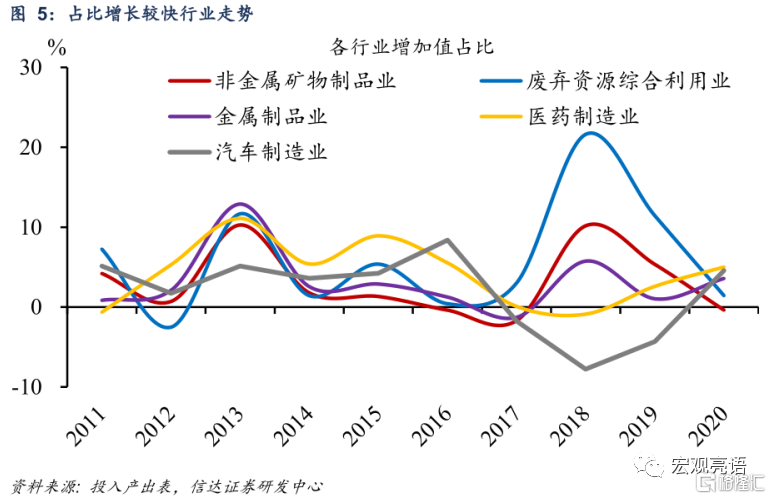

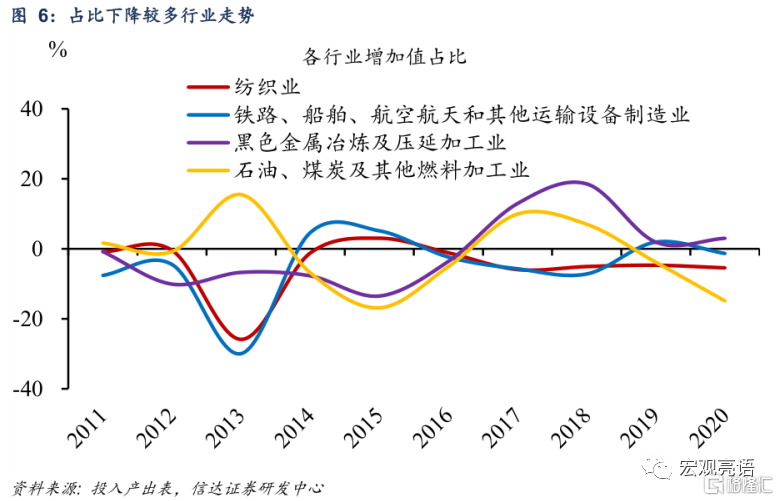

從2010年至2020年結構變化來看,非金屬礦物製品業、廢棄資源綜合利用業、金屬製品業、醫藥製造業、汽車製造業佔比增長較快。佔比增長較快的行業為非金屬礦物製品業(3.14%)、廢棄資源綜合利用業(1.45%)、金屬製品業(1.33%)、醫藥製造業(1.18%)、汽車製造業(1.05%)。而佔比下降的行業主要是紡織業、鐵路、船舶、航空航天和其他運輸設備製造業、黑色金屬冶煉及壓延加工業、石油、煤炭及其他燃料加工業,分別下降1.71%、0.89%、0.83%、0.77%。

再進一步,選取佔比增長較快和佔比下降幅度較大的數個行業深度分析它們的走勢。

10年間,佔比增長較快的行業有兩次共性上升。第一次發生在2013年,其原因在於2012-2013年,我國面臨經濟下行壓力,把穩增長放到了重要的位置,推行了一批重大基礎設施項目,包括廣東和廣西兩個投資均在600億元以上的鋼鐵項目。這拉動了相關行業的產能,但也最終導致了更嚴重的產能過剩。第二次發生在2018年,原因在於2016年開始的供給側改革,去產能、去庫存引起PPI的大幅反彈,帶動了鋼鐵、石油、煤炭等行業增長。而汽車和醫療兩個行業佔比的提升則是源於居民對汽車和醫療消費的上升。

佔比下降較多的行業走勢出現明顯分化。其中,石油、煤炭行業佔比受商品價格影響較大。由於環保壓力,黑色金屬冶煉加工業在2012-2015年下降比較嚴重。紡織業、運輸設備製造業的下降主要是由於行業增速及價格較為穩定,佔比受到其他行業擠壓,這也是兩個行業的走勢一致性較強的原因。

二、營收結構變遷——抓住出口與原材料價格兩條主線

(一)營收結構與增加值結構的區別

對比製造業各行業增加值,營業收入數據的獲取更為直接。統計局每期披露 41 個工業細分行業的“規模以上”月度營收數據,我們選取其中的31個製造業行業,並將月度數據彙總,即可得出年度營收數據。

企業營收=企業總產值 x 產銷率,而企業總產值=增加值 + 中間投入,合併兩個公式,可以得出企業營收=(增加值 + 中間投入)x 產銷率,因此營業收入結構與增加值結構的差別在於三點,一是各行業中間投入和增加值的比例,二是各行業產銷率的區別,三是規模以上與全部工業。

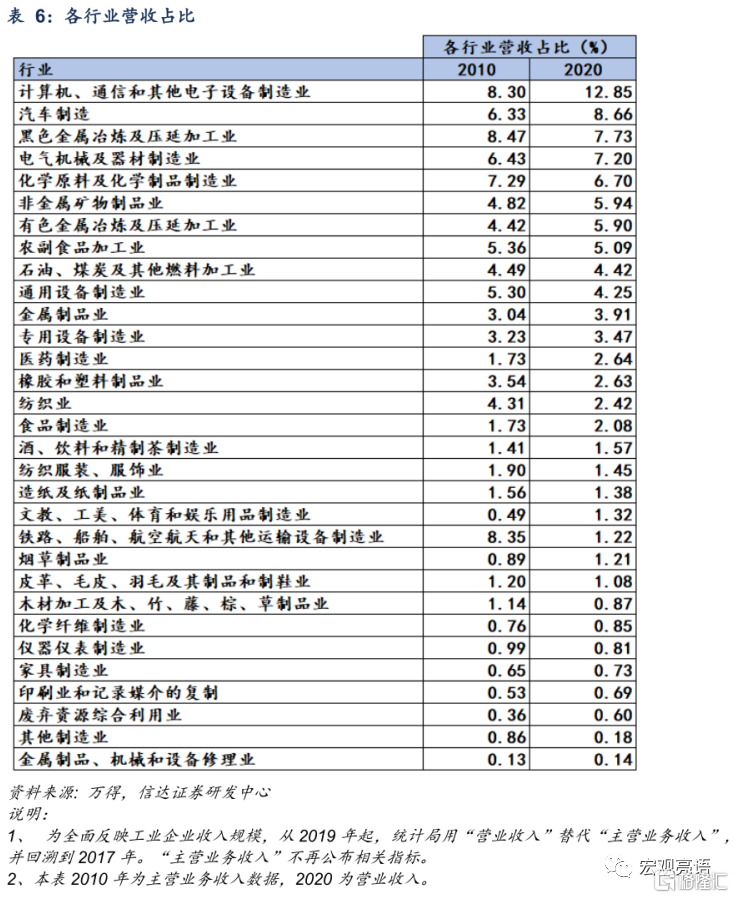

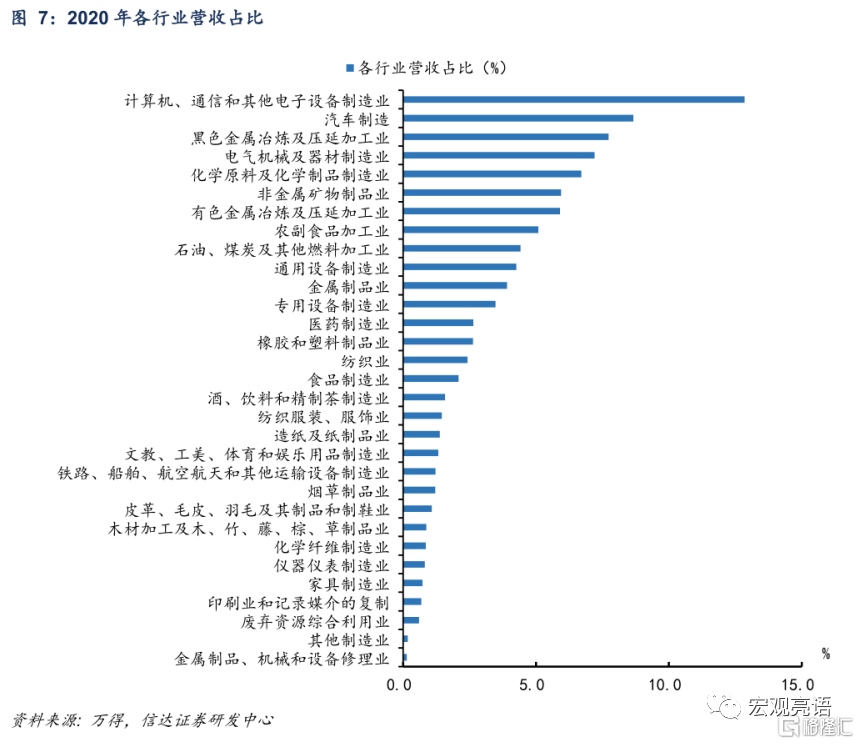

2020年各行業營收結構與增加值結構的有相似之處,但也有明顯區別。兩者的佔比前六名相同,均為計算機通信、汽車製造、黑色金屬冶煉、電器機械、化學原料及製品、非金屬礦物,但排序發生了變化。計算機通信與汽車製造在營收佔比中位列1、2位,但在增加值佔比為5、6位。在增加值佔比排名中位列前四的黑色金屬冶煉、電器機械、化學原料及製品、非金屬礦物這四個行業的排名在營收佔比排名中出現了下降。

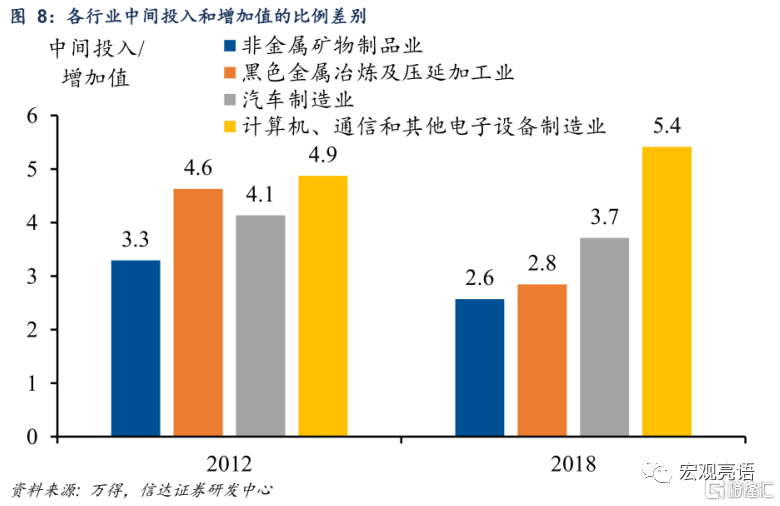

為什麼會有這樣的區別?通過上文給出的三個差別進行分析發現,中間投入和增加值的比例是區別的主要原因。投入產出表數據顯示2018年計算機及通信行業的比例為5.4,汽車製造業的比例為3.7,而非金屬礦物和黑色金屬冶煉的比例較低,分別為2.6和2.8。考慮到計算機通信行業的營業收入佔比分別是非金屬礦業和黑色金屬冶煉的2.1、1.6倍,中間投入和增加值的比例的區別即是主要原因,加入中間值因素後,計算機通信和非金屬礦物的佔比基本相同。中間投入和工業增加值的比例高的產業附加值較低,但對其上游產業的帶動力較強。

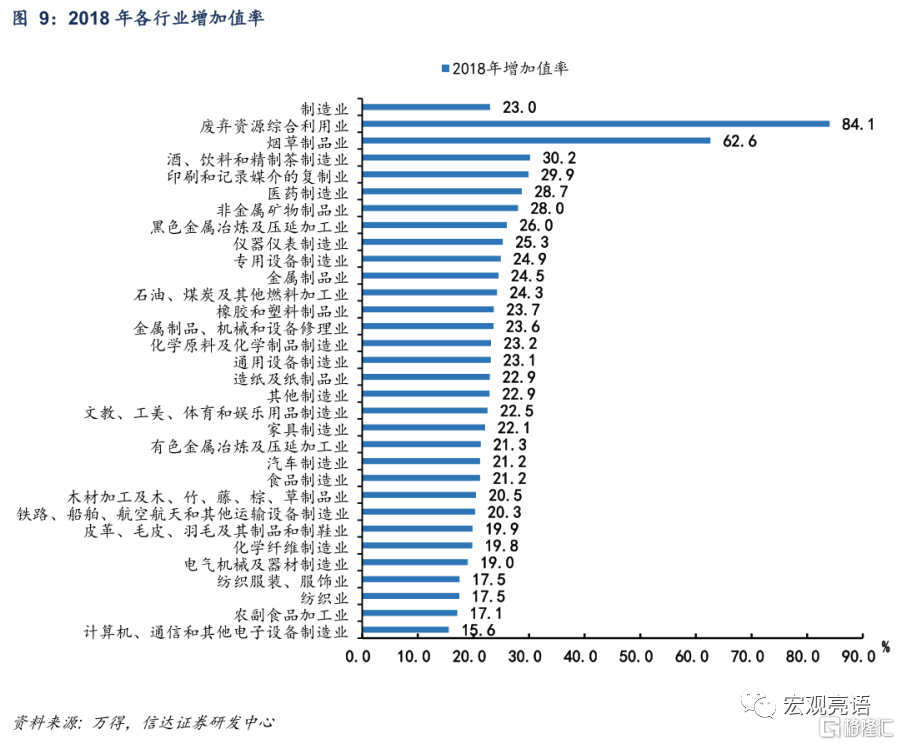

增加值比例(增加值/總產出)與上述的中間投入和增加值的比例概念相同,但方向相反,也就是説增加值比例越高,附加值越高,盈利能力業更強。2018年,我國製造業整體增加值率為23.0%。其中,廢棄資源綜合利用業(84.1%)、煙草製造業(62.5%)增加值比率較高,遠超其他行業。而計算機通信(15.6%)、農副食品加工(17.1%)、紡織業(17.5%)的增加值比率較低。

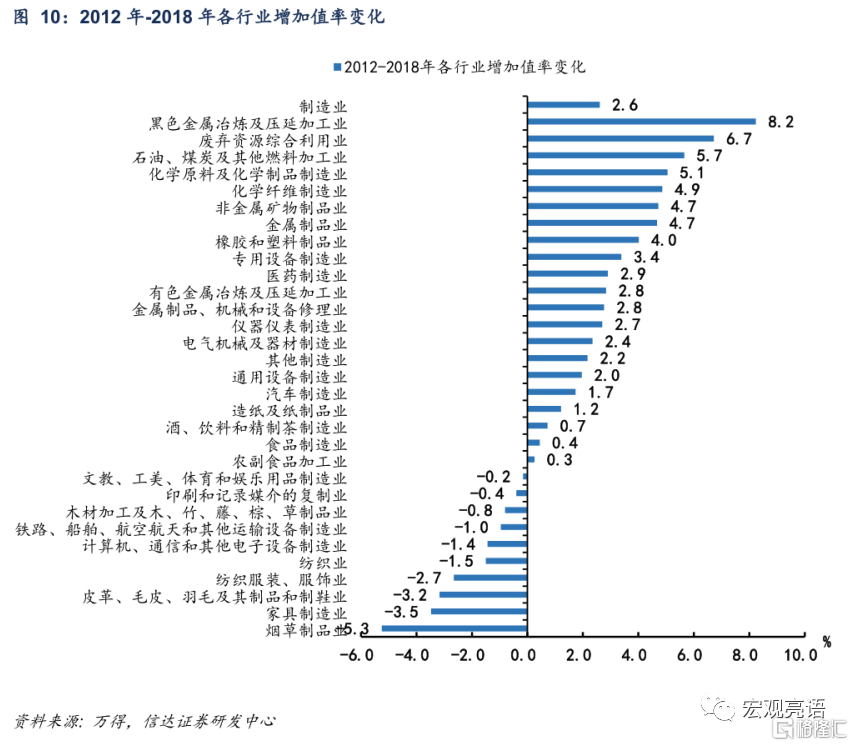

2012年至2018年,我國製造業增加值率提高了2.6%,改善較為明顯。黑色金屬冶煉、石油、煤炭加工、化工等原材料加工相關行業,以及醫藥製造業增加值率增長較快,拉動了製造業增加值率的增長。紡織業、計算機通信、傢俱製造、煙草等行業增加值率出現下降,對整體增加值率形成拖累。

(二)通過兩個維度觀察營收結構的變化

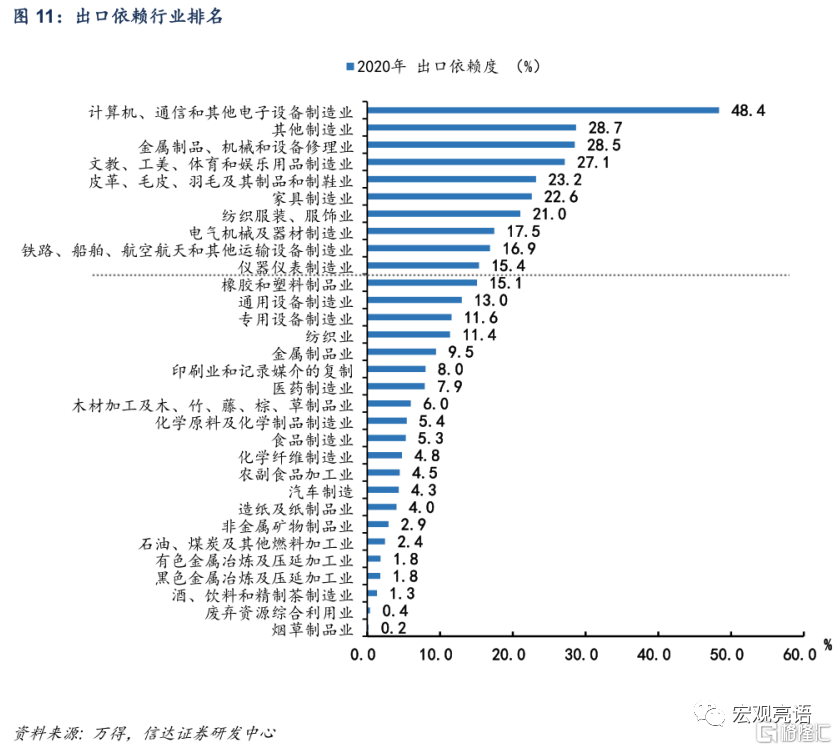

第一個維度是出口依賴。我們把製造業31個行業,根據其出口交貨值佔營業收入的比重,分為出口依賴行業和非出口依賴行業,出口依賴度前10位的行業為出口依賴行業,其餘則為非出口依賴行業。2020年數據顯示,出口依賴行業營業收入之和佔製造業總體的27%,其中計算機通信、金屬製品機械設備修理業、文教體娛用品、皮革製鞋、傢俱、紡織服裝出口依賴度較高。此外,對比增加值率可以發現,出口依賴行業集中在附加值率較低的領域。

2011年後,出口依賴行業營收佔比階段性下滑。中國加入 WTO 與2008年金融危機之間的6年,中國出口高速增長。這段時期是外需主導了製造業需求,出口依賴行業營收佔比處於高位。金融危機之後,全球刺激政策又對出口形成支撐。但隨着刺激退出導致外需較為疲軟,我國製造業開始轉向內需,出口依賴行業營收佔比下滑。

2016年後,全球經濟復甦,出口回暖,出口依賴行業營收佔比重回上升通道。但出口依賴行業營收佔比仍未能回到2011年水平,一方面與特朗普掀起全球貿易保護主義有關,另一方面與我國勞動力成本提升,低附加值行業向東南亞轉移有關。

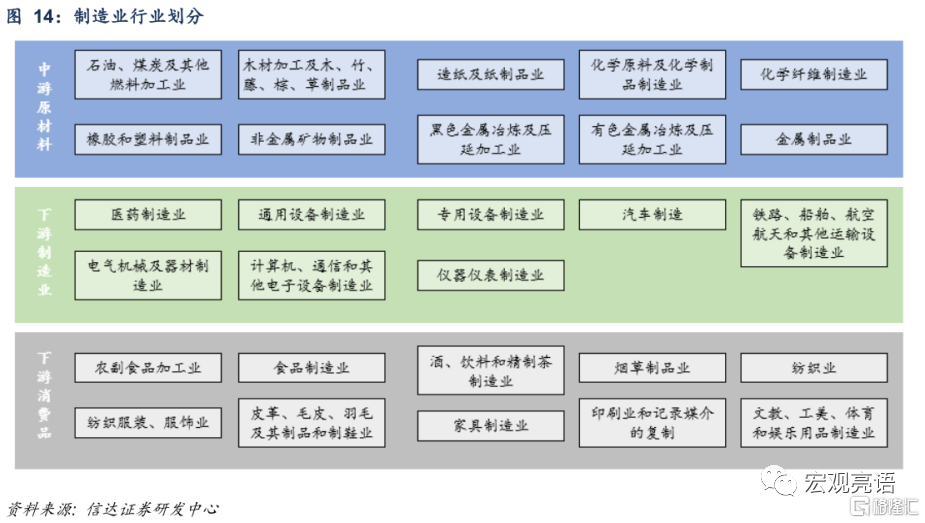

第二個維度是將行業根據產業鏈中的位置分為中游原材料加工業、下游製造業、下游消費品。具體的劃分方式與《工業企業利潤分析框架》中一致,但製造業行業不包含上游採掘業,還需要剔除其他製造業、廢棄資源綜合利用業、金屬製品機械和設備維修業這三個劃分不明確的行業。

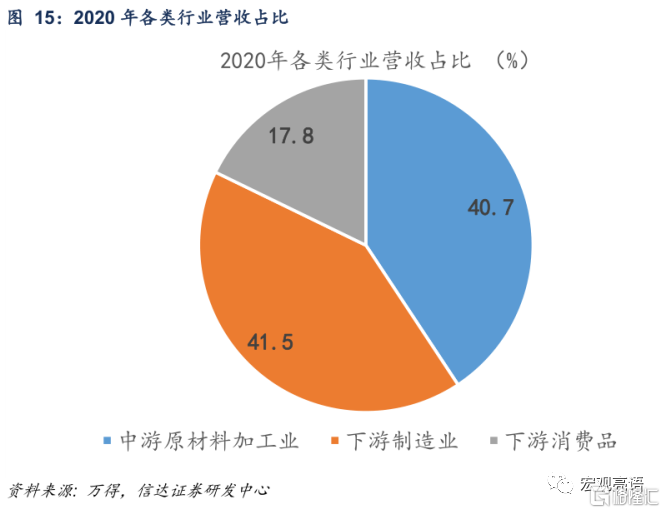

我國下游製造業、中游原材料加工業營收佔比較高,下游消費品佔比偏低。2020年,下游製造業營收佔比最高,為41.5%。其次是中游原材料加工,佔比40.7%。下游消費品佔比偏低,僅為17.8%。

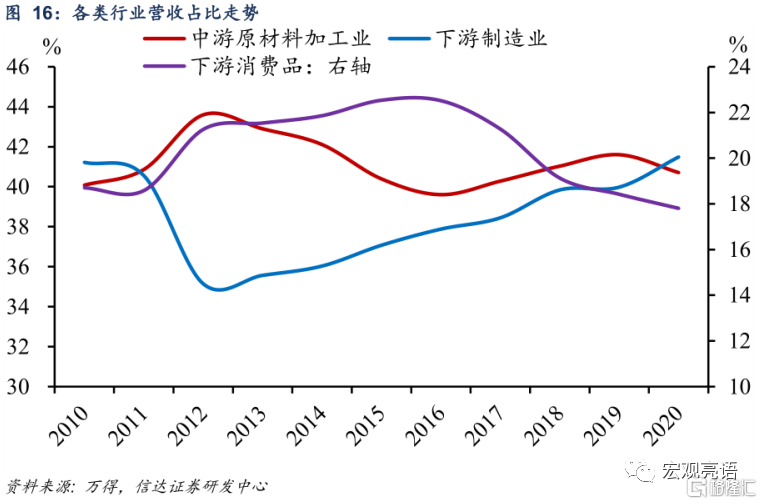

2012-2013年,下游製造業佔比大幅下降,其原因在於出口的下降,與出口維度中出口依賴行業的表現較為一致。

2014-2015年,下游消費品和下游製造業營收出現明顯的改善,佔比持續上升。

2016年-2018年,中游原材料加工業營收增長較快,佔比回升。

2019年,下游消費品營收增速下滑。

2020年,中游原材料和下游消費品受到疫情影響,營收表現較差,而由於我國復工復產進度較快,下游製造業依靠出口和國內生產復甦,佔比大幅提升。

雖然各個階段營收佔比的變動方向不同,但依舊有兩條主線:出口和原材料價格。

出口主要關聯下游製造業,其影響前文已經論述。

原材料價格層面上,PPI可以看作是預測製造業營收結構的領先指標。中游原材料加工業的營收佔比和PPI關係較為密切,具體表現在PPI的變化領先於中游營收佔比的變化半年至一年。2011年第三季度與2017年的第一季度分別是前兩次通脹走高時PPI的高點,而中游營收佔比的高點出現在2012年與2018年。由此看來,PPI可以看作是預測製造業營收結構的領先指標。

三、投資結構變遷——中高端製造業投資穩步上升

(一)製造業投資的四個驅動因素

整體來看,有四個因素影響製造業投資意願和投資能力。

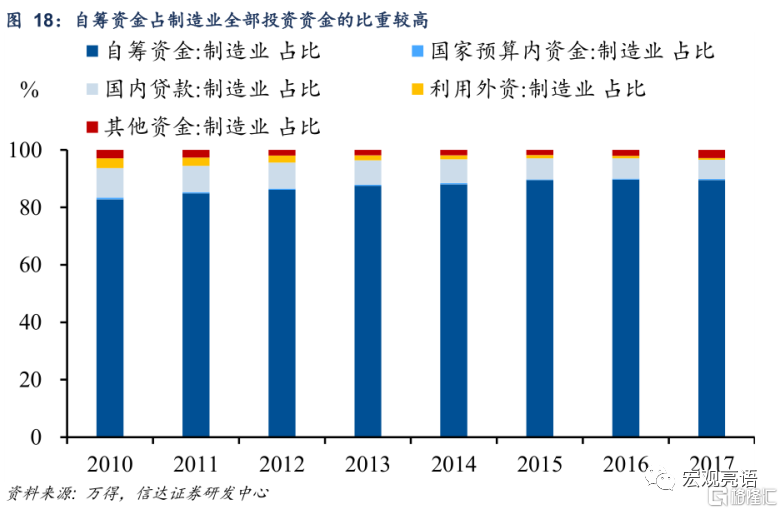

一是企業利潤。一方面,當企業利潤提升時,企業為了獲取更多利潤,投資意願提升。另一方面,製造業企業利潤直接影響企業的再投資能力。2017年製造業企業自籌資金佔全部投資資金的比重接近90%。

二是對未來盈利情況的預期。如果企業對未來的盈利情況較為樂觀,投資意願可能會增強。

三是產能利用率。當產能利用率偏低時,企業可以提高現有設備的利用率直至產能無法滿足需求。

四是企業融資能力。強大的融資能力可以保證投資資金的來源。此外,外部的融資環境也直接影響企業的融資能力。

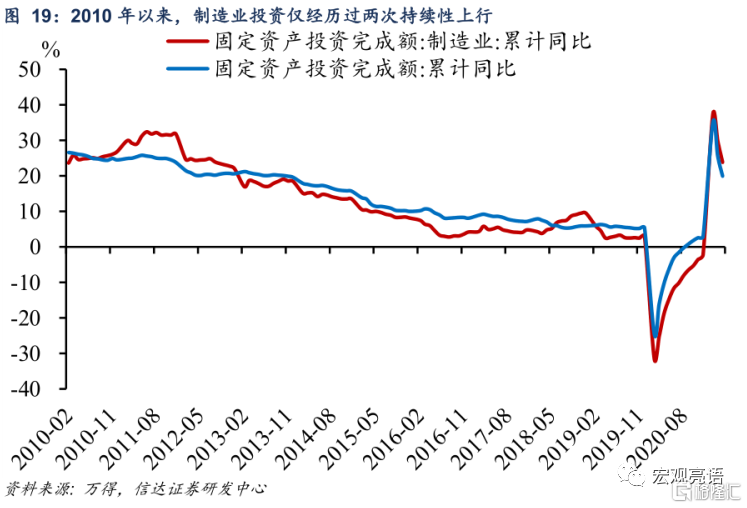

2010年以來,製造業投資僅經歷過兩次持續性上行。

2010-2012年“四萬億”刺激:“四萬億”刺激政策後,企業於2010年大舉擴張投產,大量資金流入製造業。

2018年至2019年設備更新週期:在上一輪“四萬億”的帶動下,企業購置了大量設備。8年後,部分設備需要更新換代,促進了製造業投資。另一方面,供給側改革加上高污染行業面臨環保整治壓力,製造業投資需求釋放。

(二)傳統制造業投資承壓,新興產業投資持續向好

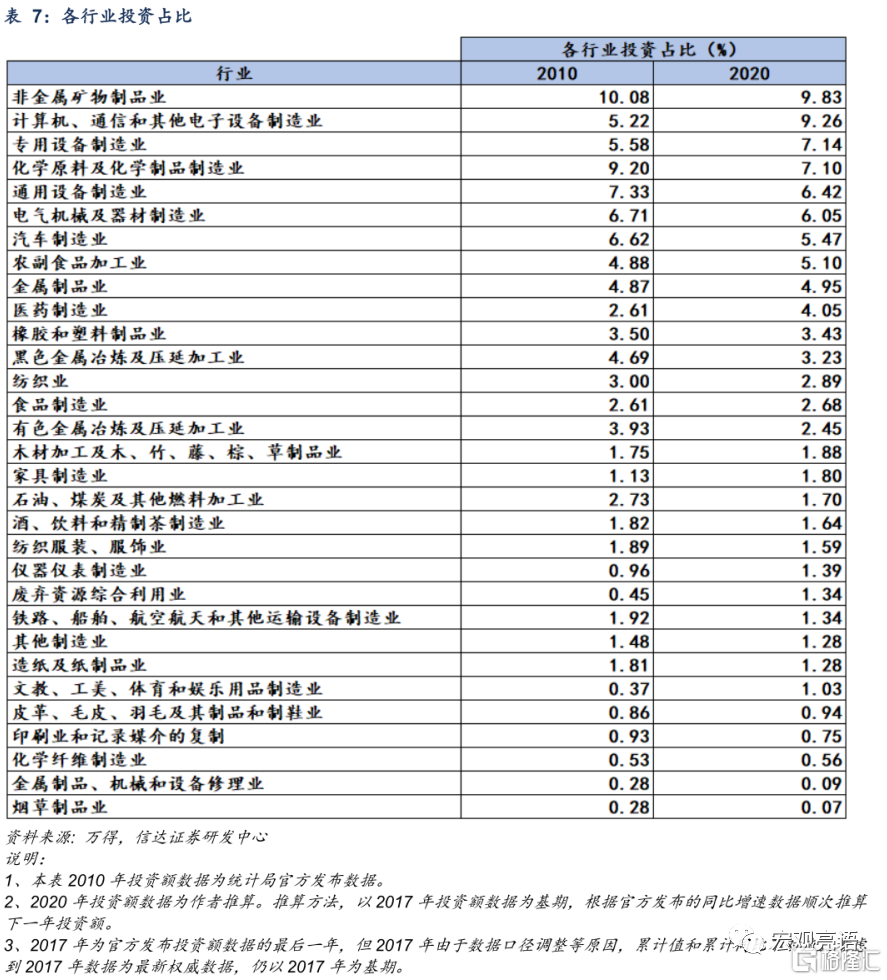

2020年,原材料加工類行業與裝備製造類行業投資佔比較大。非金屬礦物製造業與計算機通信業投資佔比較高,分別為9.83%與9.26%。專用設備製造業、化學原料製品、通用設備製造業、電器機械器材、汽車製造業、農副產品加工業佔比均在5%以上。這8個行業的投資規模之和達到了製造業整體的56%。

2010年至2020年間,原材料加工類行業投資佔比出現明顯下降,而中高端製造類行業佔比大幅改善。化工、有色、黑色金屬冶煉、石油煤炭等傳統高污染行業投資佔比下滑。計算機通信、專用設備、醫藥、傢俱等中高端製造行業佔比上升。

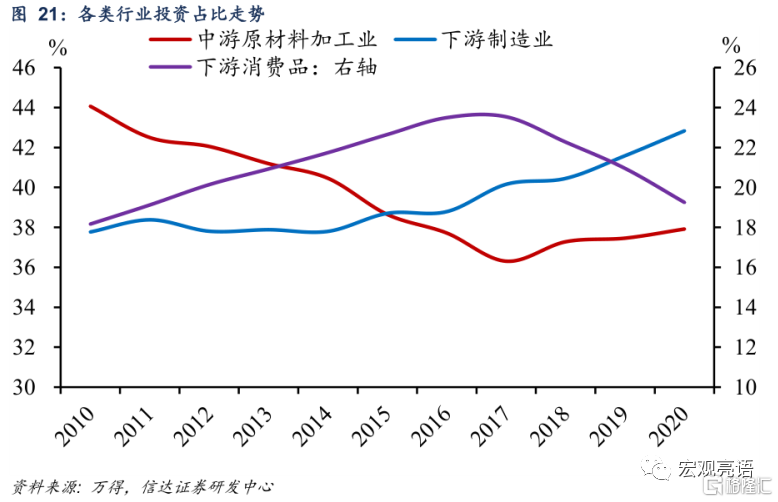

再把製造業行業分為中游原材料加工,下游製造業和下游消費品,2020年,三者投資規模佔比分別為37.9%、42.8%、19.3%。

2010年至2017年,中游原材料加工業佔比持續下降。一方面是由於2011年擴產能下,中游投資佔比偏高,且隨後因為產能過剩,投資需求較低。另一方面中游原材料加工業中的鋼鐵、水泥、玻璃等與房地產需求密切相關。2010年起,房地產投資進入下行通道,降低了對中游行業的投資意願。2018年,由於設備集中更新與供給側改革,中游投資開始回暖。

下游製造業在10年期間,投資佔比持續提升,和營收佔比的走勢較為一致。其中,計算機通信投資增速在2015年以來均超過製造業平均增速,醫藥製造業在2012年至2016年增速超過平均值。

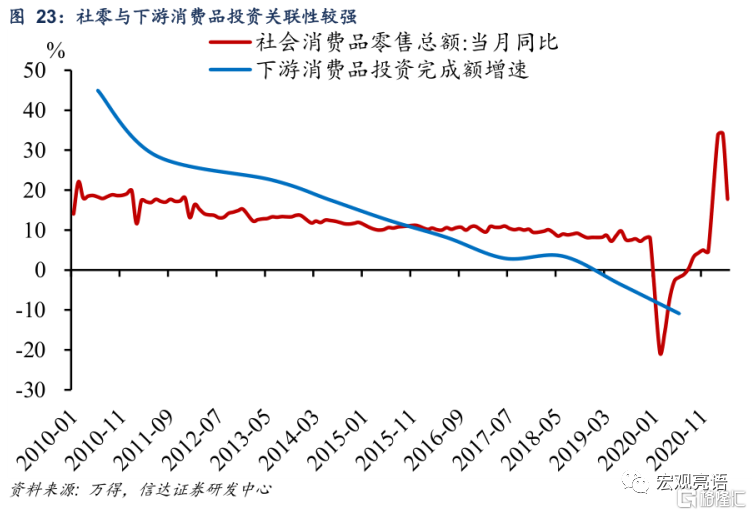

下游消費品投資與社會消費品零售總額的相關性較強。2010年至2019年,社零同比增速震盪下行。下游消費品投資同比增速除了在2018年有所回升,其他年份均為下滑。

四、從製造業十年變化看新一輪投資機會

我們結合2010年至2020年間製造業結構的變化趨勢,以及當前的宏觀形勢,判斷下一輪的投資線索。

1)從增加值來看,醫藥製造業,汽車製造業的增加值有望進一步擴大。2010年至2020年,增加值佔比增速上升較快的行業為非金屬礦物製品業、廢棄資源綜合利用業、金屬製品業、醫藥製造業、汽車製造業。政策層面上,強化國家戰略科技力量是 2021年頭號任務,3 月 13 日發佈的《中華人民共和國國民經濟和社會發展第十四個五年規劃和 2035 年遠景目標綱要》中指出“堅持創新在我國現代化建設全局中的核心地位,把科技自立自強作為國家發展的戰略支撐”,科技興國的戰略部署更加明確。在政策促動下,醫藥製造業,汽車製造業的增加值有望進一步擴大。

2)考慮到出口與PPI的情況,計算機通信、黑色金屬冶煉、石油煤炭加工、有色金屬冶煉有望持續受益。

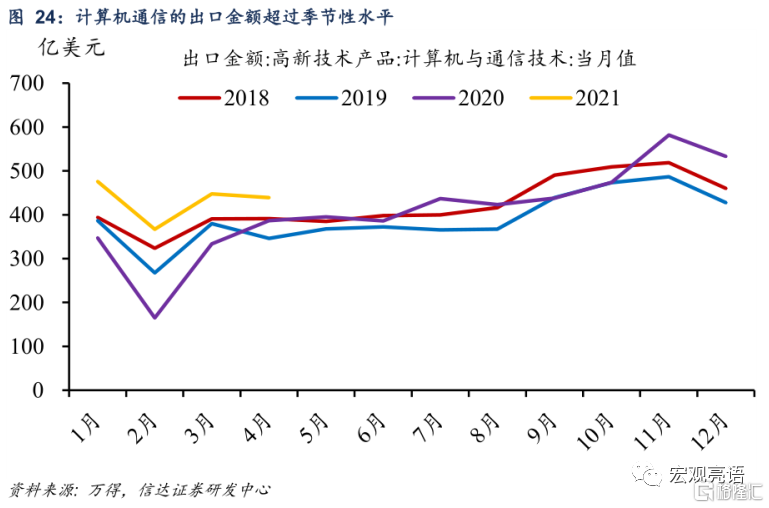

我們在《為什麼中國出口份額還能繼續提高?》中提出了2021年將會是中國的出口大年,中國出口份額有望進一步提升。原因在於:一是美國產能利用率存在長期下降趨勢,很難回到疫情前水平,美國生產修復可能持續落後於需求修復;二是受益於市場份額提高和市場規模擴大,中國製造業企業享受到規模經濟優勢,產品平均成本明顯攤薄,有利於鞏固甚至進一步擴大市場份額;三是全球疫情演變仍有不確定性,發展中國家成為重災區,相關國家生產修復仍然緩慢。在出口表現保持韌性的情況下,計算機通信等出口依賴度較高的行業有望受益。2020年11月至2021年4月,計算機通信的出口金額均超過季節性水平。

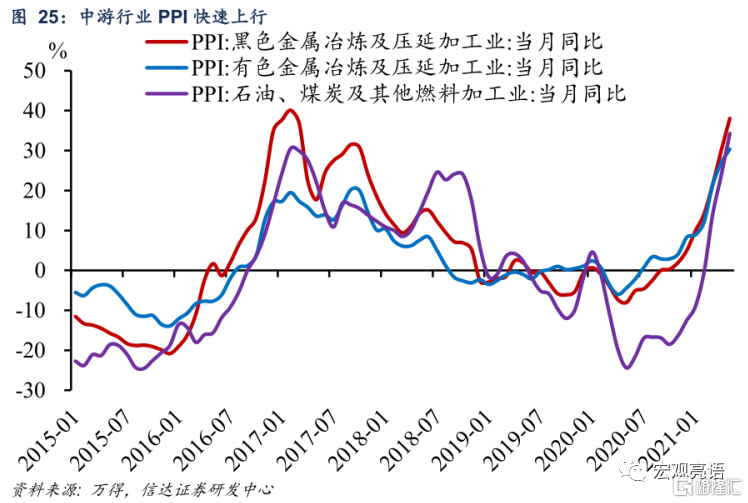

2021年年初至今,大宗商品價格提升,PPI快速上行。5月PPI同比上漲9.0%,漲幅較上月擴大2.2個百分點。其中,同比漲幅靠前的包括黑色金屬冶煉、石油煤炭加工、 有色金屬冶煉,分別為38.1%、 34.3%、30.4%。前文提出PPI可以看作是預測製造業營收結構的領先指標,因此中游原材料行業營收佔比或將在2021年有明顯提升。

3)中游製造業、醫藥、裝備製造類行業利潤增速較快,其中,專業設備製造業,黑色、有色冶煉產能利用率處於高位,或有較強投資需求。

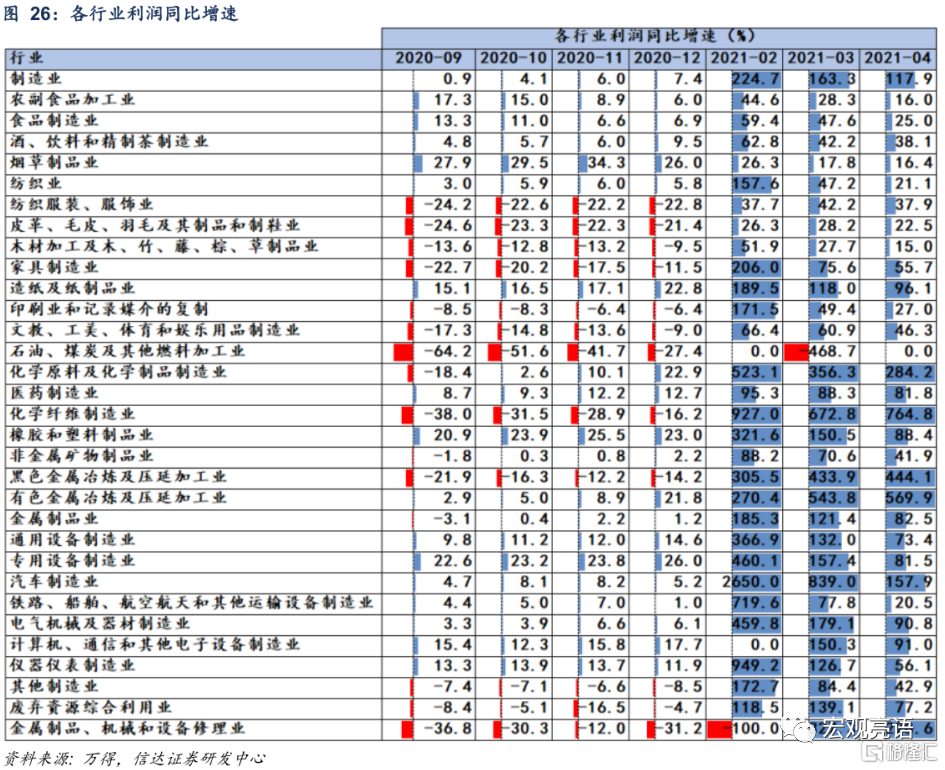

2020年9月至今,利潤增速較快的行業主要集中在中游行業,如黑色、有色採選、造紙,下游行業利潤改善整體不及中游。但在其中,醫藥製造業、計算機通信、專用設備製造業以及汽車製造業利潤表現較好。

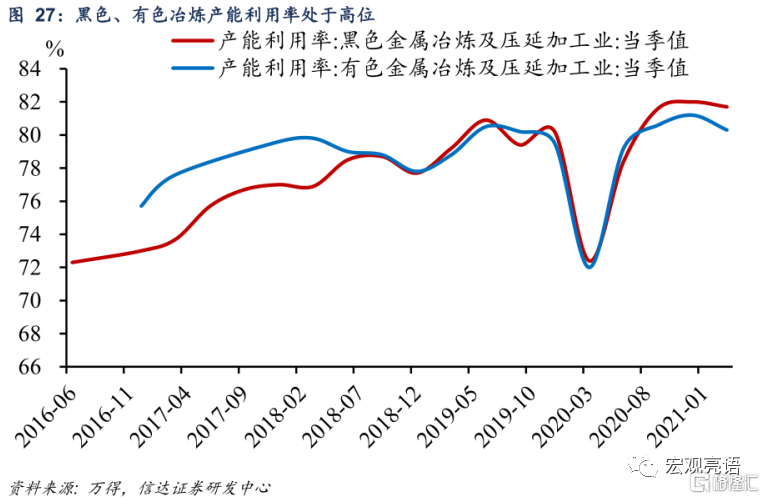

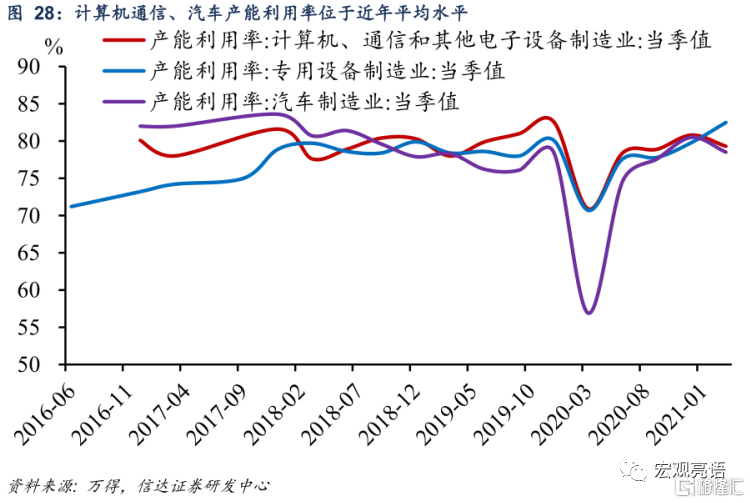

產能利用率上,2021年第一季度黑色、有色冶煉、專用設備製造業的產能利用率已經達到2016年以來的高位,投資意願可能較強。計算機通信、汽車製造業產能利用率位於2016年以來的平均水平,投資需求預計較為有限。但從2010年以來製造業投資佔比變化趨勢來看,黑色、有色金屬冶煉佔比降幅較大,未來投資可能會繼續受到產能限制和環境壓力的影響。

綜合以上分析,我們認為下一階段製造業潛力較大的行業包括:計算機通信、專業設備製造、醫藥製造業、汽車製造業、鋼鐵、有色等行業。

風險因素:

全球疫情傳播持續惡化;通貨膨脹超預期等。