机构:国信证券

评级:买入

盈利改善拐点出现

2020FY 实现销量 1530 万吨(+8.5%),营收 519.60 亿元(-5.2%),净利润 41.69 亿元(+8.0%)。收入下降主要原因是吨纸均价下跌,净利润同比增长原因主要是原材料废纸跌幅大于成品纸。毛利率和净利率也受益于废纸价格大幅下跌,为 17.6%(+2.2%)和 8.1%(+1.0%)。在疫情影响下,公司 2020H2 盈利水平较 2020H1 仍然有所改善。公司盈利拐点或已出现,未来盈利能力有望随产业链景气改善不断上行。 ? 布局产业链上下游,拓展客户群体公司拓展国内外替代原材料供应渠道,预计 2022 年共有超 200 万吨木浆和废纸浆产能,其原材料的质、量以及由此带来的成本优势有望进一步加强。公司期内还收购了下游包装厂业务,并计划未来在成都、重庆增加包装产能,这一举措有望与造纸业务产生协同效应,提升集团整体利润率水平。此外,公司推出“江龙牌”打入低端市场,丰富产品组合,进一步提升产品市占率。

吨纸盈利与估值仍处中低位,向上空间充足

2020FY 吨纸净利润 272 元,在去除财务费用影响后位于历史中低位置,随着行业进一步出清,龙头议价权提升,吨纸净利润有望持续上行。另一方面,无论是 PE 还是 PB,公司当前相对估值水平仅与2012-2016 年行业产能严重过剩期间位于相同水平。其估值并未合理反映行业近年来产能去化、公司自身规模增长、议价权提升、资本开支负担下降等基本面层面的良性改善。

投资建议:看好龙头景气周期高弹性,维持“买入”评级

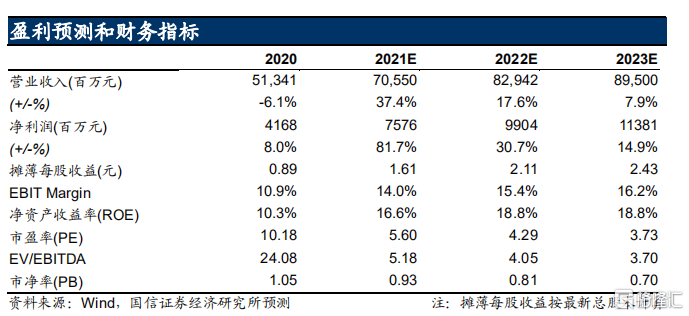

预 计 2021-2023 净 利 润 75.76/99.04/113.81 亿 元 , 同 比 增 速81.7/30.7/14.9%。2020 年 9 月 24 日收盘价 10.28 港元对应 2021-2023年 PB=0.93/0.81/0.71x。看好行业景气上行期“量价齐升”带来的高业绩弹性,维持“买入”评级。

风险提示

行业供给侧收缩幅度不及预期;原材料价格剧烈波动。