澳博控股(00880.HK):Q2中場業務市佔率上升,上葡京預計年內開業,維持“買入”評級

機構:廣發證券

評級:買入

核心觀點:

公司披露 2020 年 2 季度業績。公司 Q2 博彩毛收入 9.51 億港元,同比下滑 90.5%,經調整 EBITDA 錄得 7.84 億港元虧損。分業務看,中場與角子機業務表現亮眼,累計毛收入 7.79 億港元,市佔率高達46.4%,17 年以來這一比率在 17%-20%之間波動。

澳門本地客户支撐中場與角子機業務韌性,但持續性不強。Q2 入境澳門受到嚴格限制,賭場客户多為更傾向於中場與角子機的澳門本地人。由於澳博旗下的小型自營賭場與衞星賭場進入門檻更低,且主要集中在澳門半島,同時歷史悠久,更受澳門本地人青睞。但本地客户收入彈性較大,且通關政策恢復後,本地客户收入佔比將快速下降。因此Q2 中場與角子機業務市佔率的提升僅是獨立事件,不具有持續性。

成本進一步壓縮,上葡京預計年底前開業。Q2 公司將運營成本降低至每日 1350 萬港元(Q1 每日 1500 萬港元)。由於公司本地員工佔比較高,且未計劃對本地員工進行裁員或者降薪,這意味着公司 Q2 將員工薪水以外的成本降低了 20%以上。此外,公司在二季報電話會議上透露,上葡京將按計劃在年底前開業,但採取何種開業方式(部分開放或完全開業),將取決於屆時的市場需求。

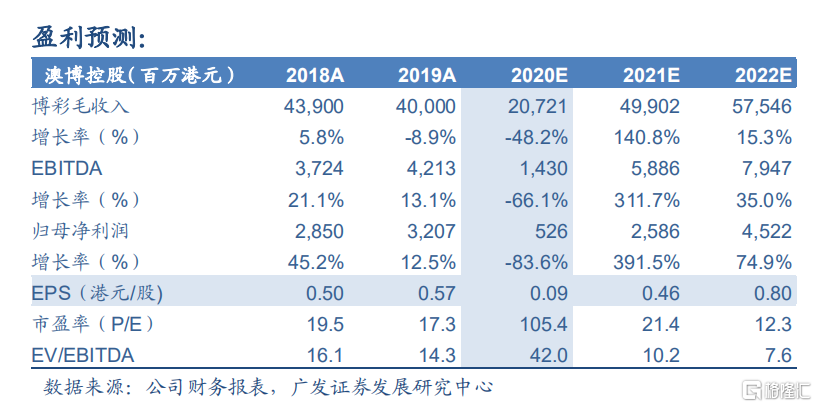

20/21 年 EBITDA 分別為 14.3 億和 58.86 億港元。考慮到疫情為一次性衝擊,我們基於公司 21 年 EBITDA 58.86 億港元計算估值。我們判斷公司相較於同行的估值折價在未來將逐漸收斂,結合公司 2010 年以來估值走勢,我們給予公司 10.8x EV/EBITDA(2010 年以來均值+1倍標準差,但較行業內多數公司仍有折價),對應合理價值 10.41 港元/股,維持買入評級。

風險提示。內地疫情擴散的風險;外匯管制收緊的風險;來自亞洲其他國家賭場的競爭加劇的風險;賭牌續期的風險。