【江海证券】关注疫情变化的两个维度

作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

利率债投资策略:中期来看,疫情冲击逐渐消退,市场恐慌情绪修复,债市估值回归基本面。这个过程中把握疫情风险的变化尤为关键,非湖北区域的新增医学观察人数作为一个领先指标,目前处于平稳下降阶段,但未来是否持续还有待返程高峰后的观察。对债市而言,当前疫情扩散风险有所减弱,叠加当前利率明显偏离其合理估值,利率易上难下,但考虑到恐慌情绪尚未完全消散,预计债市利率上行速度并不会太快。

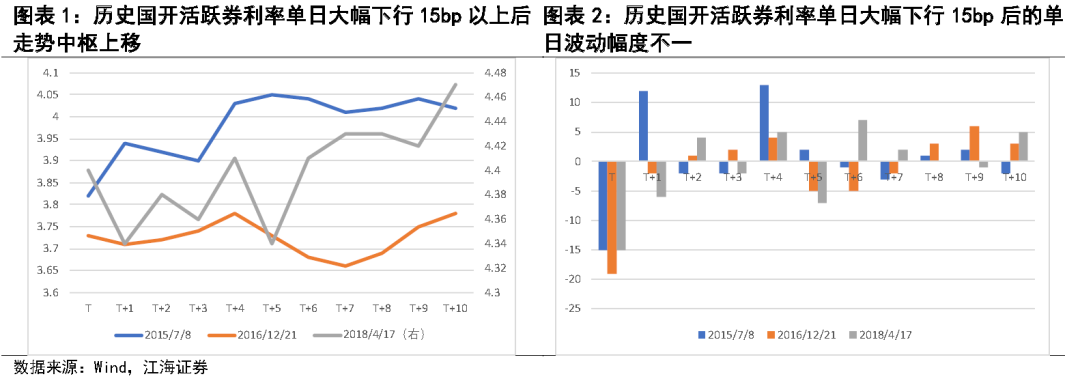

第一,历史上利率大波动后的均值复归与回调节奏,预示着后续利率的震荡上行。复盘国开活跃券单日下行幅度超过10bp的历史情形,15年之后有8次,其中单日利率下行超过15bp以上的有3次,三次对应的驱动因素并不一致,但基于事件冲击下的情绪变化值得参考。

(1)中枢上移是均值复归的结果。无论是何种因素或事件冲击下的利率超大幅下行,未来10天-15天左右时间利率呈现中枢上移的走势,均值复归是必然的,时间大致在两周左右。

(2)利率反弹节奏不一致。次日利率有涨有跌,但未来10日的单日利率绝大多数情况都是交替上下,即表现出明显的震荡,反映出市场情绪对于事件冲击前和事后的不一致性:事件冲击之下恐慌情绪集中释放,表现为利率一次性到位;但利率反弹确是渐进的,表明情绪逐渐缓和的过程需要不断寻找拐点。

(3)从国债期货来看后续时段的盘中行情:一方面,后续的资产价格波动可能会突破原有事件发生时的价格高点,对应下表的利率日间最高/最低价来看,未来的利率日间行情很可能再次出现新低,而在回调趋势中,这可能是比较好的卖点。另一方面,若资产价格出现2-3天的前日最低点高于次日最高点的情况,这或许意味着利率阶段反弹的开始。

第二,新冠疫情阶段性缓和,未来关注非湖北新增医学观察人数指标更有效。虽然当前湖北和非湖北的新增确诊病例均在上升阶段,但在一系列防疫措施之下,疫情扩散已经出现阶段性缓和。我们将从两个角度理解:

(1)疫情演变的逻辑是医学观察人数变化-疑似病例变化-确诊病例变化,因此我们对于确诊病例拐点的判断可以通过跟踪新增医学观察人数的边际变化来看。

(2)从区域的角度看,在封城和封锁交通等多项防疫政策之下,湖北省的疫情状况不再与外界互相影响,因此可以单独分析,那么未来全国的疫情扩散影响更大的则是非湖北地区。因此跟踪非湖北地区的新增医学观察人数变化,是更好捕捉债市情绪转变的指标。数据显示,2月3日湖北新增观察人数再次回升,而非湖北新增观察人数自29日之后震荡下行,再次印证现阶段疫情扩散程度边际缓和的观点。

整体而言,非湖北新增观察人数继续下降,全国新增观察人数进入平缓期,市场恐慌情绪也有所缓和。当前疫情扩散程度边际缓和,得益于前期封锁交通等一系列防疫措施,人员流动的降低大大减缓疫情蔓延,但是未来新增观察人数是否回升还有待观察复工后的返程情况,人员密集流动后的1-2周将会给疫情扩散或恶化带来不确定性,因此二月中下旬是整体疫情的又一个观察窗口。

一、利率市场展望:疫情扩散阶段性缓和,利率易上难下

周二央行继续投放5000亿逆回购,净投放资金4000亿。全天来看资金面边际转松,各期限资金利率多数下行。现券方面,受海外风险偏好回升、全国非湖北疫情扩散有所减缓的影响,国内风险偏好也边际回升,股债跷跷板效应显著,活跃券利率震荡上行。全天来看,中长期限利率普遍上行3-4bp,短端利率受资金宽松影响有所下行。国债期货低开低走,全天收跌。后期我们关注:

第一,历史上利率大波动后的均值复归与回调节奏,预示着后续利率的震荡上行。受春节前武汉新冠疫情蔓延全国的影响,疫情恐慌情绪在金融市场中充分反应,周一(节后首个交易日)上证综指暴跌7.7%,债市利率普遍下行15-20bp。周二风险偏好明显回升,股涨债跌,但幅度有限。针对债市大波动后走势如何,我们进行以下复盘:

首先,本次利率短期内大波动接近20bp,历史上比较罕见,由于中债估值的波动不能准确反映活跃券的行情,同时限于国开活跃券行情的数据可得性,因此我们主要分析2015年之后的情况。回溯国开活跃券单日下行幅度超过10bp的历史情形,15年之后有8次,其中单日利率下行超过15bp以上的有3次,分别在2015年7月、2016年12月和2018年4月,对应这三次利率下行的驱动因素并不一致,包括货币政策、市场供给等因素,但基于事件冲击下的情绪变化是比较相通的。

(1)中枢上移是均值复归的结果。我们发现无论是何种因素或事件冲击下的利率超大幅下行,未来10天-15天左右时间利率呈现中枢上移的走势,均值复归是必然的,时间大致在两周左右。

(2)利率反弹节奏不一致。次日利率有涨有跌,但未来10日的单日利率绝大多数情况都是交替上下,即表现出明显的震荡,反映出市场情绪对于事件冲击前和事后的不一致性:事件冲击之下恐慌情绪集中释放,表现为利率一次性到位;但利率反弹确是渐进的,表明情绪逐渐缓和的过程需要不断寻找拐点。当然回调趋势中也容易受到其他事件干扰,但从本次冲击来看,这类其他事件包括公开市场降息10bp并没有引起市场的双重反应。

(3)从国债期货来看后续时段的盘中行情:一方面,后续的资产价格波动可能会突破原有事件发生时的价格高点,对应下表的利率日间最高/最低价来看,未来的利率日间行情很可能再次出现新低,而在回调趋势中,这可能是比较好的卖点。另一方面,若资产价格出现2-3天的前日最低点高于次日最高点的情况,这或许意味着利率阶段反弹的开始。

综合而言,历史上利率快速下行后,又会在未来的时期内均值回复上升。只是节奏上,下行基本是一次性兑现,而上行则是缓慢和渐进的。

第二,新冠疫情阶段性缓和,未来关注非湖北新增医学观察人数指标更有效。根据武汉新冠病毒的传染特征与防疫机制来看,我们需要关注2个特点:(1)有潜伏期,从被传染到出现临床不良症状(甚至没有临床表现)有过渡期,同时诊断核酸阳性需要时间,从生病到确认存在时滞。因此这两个时滞形成了一个重要的传导链条:患者首先进入医学观察阶段,然后成为疑似病例,最终确诊。(2)传播途径很多,传染力极强,但致死率不高。目前除武汉地区死亡率偏高,截至2月3日的全国总死亡率在2.1%左右,这就意味着当前确诊病例的基数大,导致市场恐慌的因素更多的是疫情的扩散能力和确诊病例数量,而非死亡率本身。

基于此,虽然当前湖北和非湖北的新增确诊病例均在上升阶段,但在一系列防疫措施之下,疫情扩散已经出现阶段性缓和。我们将从两个角度理解:

首先,从上述特点可知,疫情演变的逻辑是医学观察人数变化-疑似病例变化-确诊病例变化,换言之,观察人数的变化领先于疑似,而疑似数据领先于确诊病例。因此我们对于确诊病例拐点的判断可以通过跟踪新增医学观察人数的边际变化来看。根据国家卫健委数据,2月3日全国新增医学观察人数为1.86万人,1月29日之后全国新增医学观察人数进入平缓期小幅震荡,表明现阶段疫情有所缓和。

其次,从区域的角度看,全国不同地区的疫情状况不同,形势最为严峻的是湖北省,而在封城和封锁交通等多项防疫政策之下,湖北省的疫情状况可以单独分析,对于未来疫情防控影响更大的则是非湖北地区。若非湖北地区的疫情出现持续性的好转,则意味着疫情扩散或恶化的情况边际降低,而金融市场对疫情的反应往往领先于疫情实际情况本身,因此跟踪非湖北地区的新增医学观察人数变化,才是更好捕捉债市情绪转变的指标。从数据来看,2月3日湖北新增观察人数再次回升,而非湖北新增观察人数自29日之后震荡下行,再次印证现阶段疫情扩散程度边际缓和的观点。

此外,在观察-疑似-确诊的传导之下,我们可以得到三个转化率分别用以表示进入医学观察的人转化为疑似的概率、疑似病患确诊的概率以及观察阶段的人最终确诊的概率。这三个转化率之间相互联系,其中最值得关注的是观察期患者最终确诊的转化率,因为中间过程只是过渡阶段,找到观察-确诊的转化率则意味着可以直接通过领先指标判断确诊的变化。观察-确诊的转化率用新增确诊/前N天累计观察人数计算,其中N设定为1、5、7天,意味着进入观察期的人平均在N天后确诊。数据显示,非湖北区域的转化率远低于湖北,若滞后1天,非湖北转化概率基本稳定在1%,若滞后7天,目前非湖北区域转化率为2%,全国为7%,这个指标大致能帮助我们判断未来新增确诊的人数大概在什么水平。当然,如果未来转化率再次变高,也意味着疫情扩散风险的上升。

整体而言,非湖北新增观察人数继续下降,全国新增观察人数进入平缓期,市场恐慌情绪也有所缓和。当前疫情扩散程度边际缓和,得益于前期封锁交通等一系列防疫措施,人员流动的降低大大减缓疫情蔓延,但是未来新增观察人数是否回升还有待观察复工后的返程情况,人员密集流动后的1-2周将会给疫情扩散或恶化带来不确定性,因此二月中下旬是整体疫情的又一个观察窗口。