作者:安信證券研究中心 汽車團隊

來源: AX汽車研究

皓影上市次日,訂單破萬?淡定,未來十年的趨勢!

1.皓影與姊妹車型CR-V比,有何區別,盈利如何?

皓影車長比CR-V長49mm,設計更加年輕化,汽油版定價相對偏高,混動版定價偏低,當前考慮到CR-V終端讓利1.2-1.6萬元,皓影終端價格顯著偏高。汽油版,皓影官方指導價,低配版跟CR-V一樣,中配版貴3-4千元,高配版便宜3千元,綜合考慮配置差異和CR-V終端促銷,低配皓影比CR-V貴了將近2萬元,中配貴了1萬元左右,高配兩者價格基本相當。混動版,皓影官方指導價比CR-V便宜1.2萬元,但由於CR-V混動版終端優惠都在1.6萬元,所以當前階段,皓影相似配置下,仍比CR-V貴4-5千元。等初期訂單消化的差不多之時,預計皓影終端也會逐步放折扣,綜合考慮皓影引入時支付給本田的一次性費用和相對CR-V的終端溢價,我們認為皓影的綜合盈利能力與CR-V基本相當。

2.皓影的銷量怎麼看?

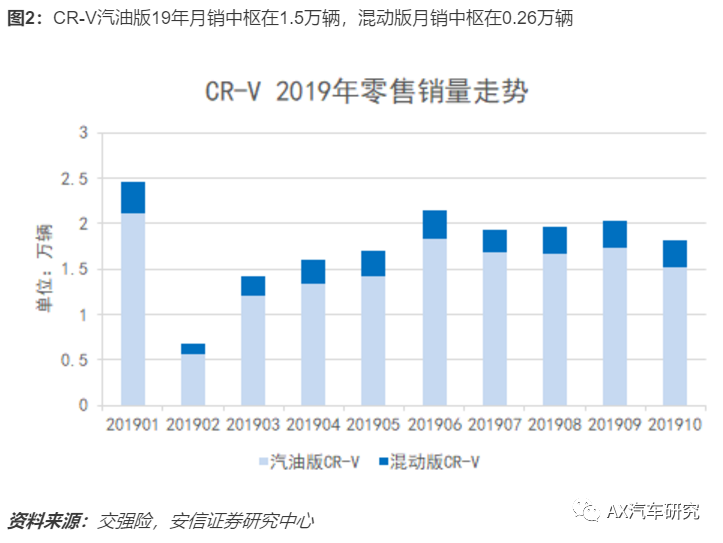

皓影正式上市前,盲定訂單不到2千台,正式上市後次日訂單即破萬輛,顯示了終端強勁的需求。如何看待後續皓影的銷量,我們認為有三個維度。第一個維度,兩田現在也開始實施雙車戰略,就本田而言,姊妹車型,廣本先上的雅閣和凌派,單車銷量遠勝於東本姊妹款,幾乎同時上市的冠道和UR-V、繽智和XR-V,冠道銷量遠高於UR-V,繽智銷量略低於XR-V(約是XR-V的75%),就豐田而言,兩款今年上市的小型SUV旗鼓相當,雷凌則是經典車型卡羅拉銷量的60%左右。第二個維度,CR-V的月銷平均在1.76萬輛,就南北豐田和本田姊妹車型的銷量表現來看,採用雷凌之於卡羅拉的較低比例,即60%,皓影的月銷約為1萬輛。第三個維度,廣本今年的產能利用率預計在126-130%之間,年底將會有12萬輛的新增產能投放,假設明年保持今年的產能利用率上限,明年新增的產能預計在15.6萬輛,考慮到明年渠道繼續擴張,現有車型銷量增長,外加鋒範換代,還有皓影銷量爬坡,預計能夠給予皓影的產能最多隻有12萬輛,即月銷1萬輛左右。綜合來看,無論是需求還是產能來看,皓影的月銷預計都在1萬輛左右。

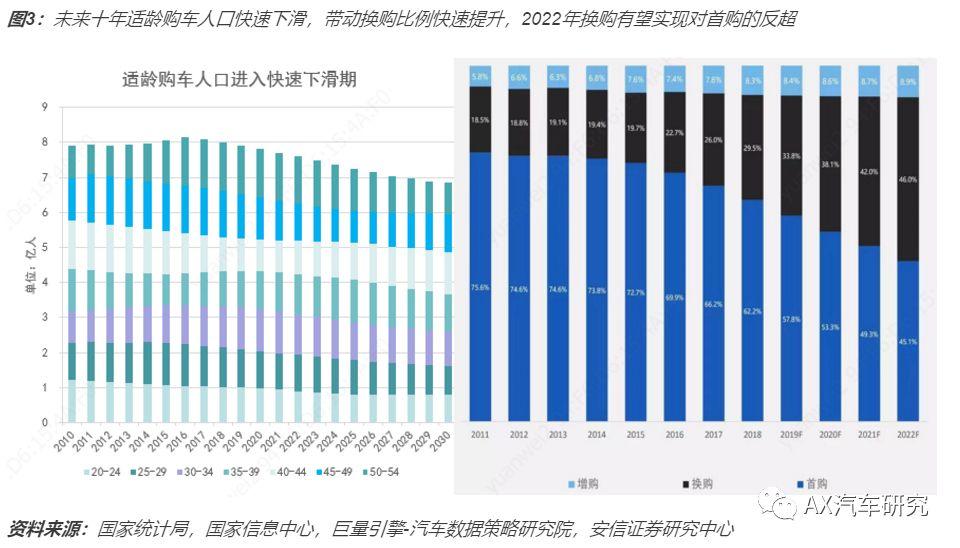

3.換購來襲,未來十年的產業趨勢

趕上歷史的進程,盡享產業趨勢的紅利,躺着掙錢!中國適齡購車人口已經進入快速下滑通道,這是未來十年的大趨勢,疊加中國已基本完成家用車的普及,未來十年換購比例都將持續提升,尤其是未來三五年,據國家信息中心預計,2022年換購比例將首次實現對首購比例的反超。在消費升級的大趨勢下,連跌了4年的合資B級轎車市場,於2016年底開始企穩回升,市場份額逆勢增長,頭部合資B級轎車換代後銷量更是連創新高!需求正在成為主要矛盾,屬於皓影等合資高價車型的黃金年代正在到來。

4.換購是比SUV更大的投資機會

皓影官方指導價16.98-25.28萬元,正好處於換購主要價區,未來推動皓影銷量持續上升的最主要動力將是換購需求。從中汽中心的統計數據來看,刨除掉換購BBA等豪華車的影響,自主置換合資的主要價區應當是坐落於15-25萬元之間。除了需求好以外,不同於SUV,換購羣體對品牌和品質要求較高,玩家大幅減少,競爭格局遠好於SUV市場,就盈利貢獻而言,銷量結構的重要性顯著強於銷量增速,尤其是在一定規模之後,換購車型的價區一般都落在15-25萬元和25萬元以上區間,無論對於主流合資品牌還是豪華品牌,都是主要走量和盈利車型,換購潮相比於SUV紅利,對車企盈利貢獻是更大的一個趨勢。

5.兩田進入擴張期,高端產品大有可為

從產品矩陣來看,不同於德系、美系和韓系密不透風的產品線,廣豐廣本仍有C級轎車和SUV,以及MPV空缺,還有跨界車型亟待填補,未來產品端可打牌很多。當此之時,隨着中日關係進入緩和期,兩田也開始進入擴張期,年底廣本皓影上市,明年廣豐3月威蘭達、年底漢蘭達上市,家用MPV塞納預計也將於2021年國產,廣本明年年中開始預計將陸續投放換代飛度和鋒範等,國六版2.0T冠道預計也將入列,預計未來三年廣豐廣本都將維持高速增長。

投資建議

換購潮來襲,未來十年產業大趨勢,需求好、玩家少,廣豐廣本深受其益,適逢兩田進入擴張期,供需兩旺,未來三年高增長穩如泰山!疊加自主觸底回升,未來格局有望快速優化,考慮未來三年的成長性和確定性,結合當前估值,我們認為公司具備顯著吸引力,持續給予重點推薦!

風險提示

自主銷量持續惡化風險;新能源燒車風險;廣豐威蘭達銷量或不及預期;廣本發動機失速擴大的風險;菲克虧損持續擴大的風險。

免責聲明

本信息僅供安信證券股份有限公司(以下簡稱“本公司”)的客户使用。本公司不會因為任何機構或個人接收到本信息而視其為本公司的當然客户。

本信息基於已公開的資料或信息撰寫,但本公司不保證該等信息及資料的完整性、準確性。本信息所載的信息、資料、建議及推測僅反映本公司於本信息發佈當日的判斷,本信息中的證券或投資標的價格、價值及投資帶來的收入可能會波動。在不同時期,本公司可能撰寫併發布與本信息所載資料、建議及推測不一致的信息。本公司不保證本信息所含信息及資料保持在最新狀態,本公司將隨時補充、更新和修訂有關信息及資料,但不保證及時公開發布。同時,本公司有權對本信息所含信息在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。任何有關本信息的摘要或節選都不代表本信息正式完整的觀點,一切須以本公司向客户發佈的本信息完整版本為準。

在法律許可的情況下,本公司及所屬關聯機構可能會持有信息中提到的公司所發行的證券或期權並進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務,提請客户充分注意。客户不應將本信息為作出其投資決策的惟一參考因素,亦不應認為本信息可以取代客户自身的投資判斷與決策。在任何情況下,本信息中的信息或所表述的意見均不構成對任何人的投資建議,無論是否已經明示或暗示,本信息不能作為道義的、責任的和法律的依據或者憑證。在任何情況下,本公司亦不對任何人因使用本信息中的任何內容所引致的任何損失負任何責任。

本信息版權僅為本公司所有,未經事先書面許可,任何機構和個人不得以任何形式翻版、複製、發表、轉發或引用本信息的任何部分。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處為“安信證券股份有限公司研究中心”,且不得對本信息進行任何有悖原意的引用、刪節和修改。

安信證券股份有限公司對本聲明條款具有惟一修改權和最終解釋權。